Taille, part et analyse de l’industrie des suspensions multibras automobiles, par type de véhicule (hayon/berline, SUV, LCV et HCV), par composant (bras de commande, bagues, rotules et joints sphériques, fusées d’essieu/supports de roue, et fixations et matériel de montage), par montage d’essieu (multi-bras arrière et multibras avant), par matériau de maillons (fer, acier, aluminium et composite), par propulsion (ICE et Électrique), par canal de vente (OEM et marché secondaire) et prévisions régionales, 2026-2034

Taille du marché des suspensions multi-liens automobiles et perspectives d’avenir

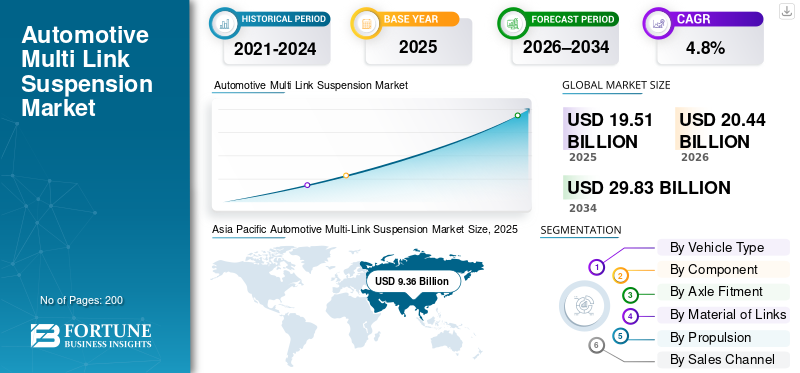

La taille du marché mondial des suspensions multibras automobiles était évaluée à 19,51 milliards USD en 2025. Le marché devrait passer de 20,44 milliards USD en 2026 à 29,83 milliards USD d’ici 2034, avec un TCAC de 4,8 % au cours de la période de prévision.

Le marché mondial des suspensions multibras automobiles représente le segment du marché mondial des suspensions automobiles axé sur les architectures de suspension indépendantes avancées qui utilisent plusieurs liens pour contrôler le mouvement des roues. Ces systèmes sont principalement adoptés dans les voitures particulières,VUS, et des plates-formes de véhicules de tourisme haut de gamme où le confort de conduite, la stabilité de conduite et la dynamique du véhicule sont essentiels. Les systèmes multibras sont conçus pour mieux gérer le poids du véhicule, améliorer le comportement dans les virages et réduire le bruit et les vibrations par rapport aux configurations de suspension plus simples.

La croissance du marché est soutenue par la demande croissante d'une qualité de conduite améliorée, l'augmentation des ventes de véhicules et l'évolution des préférences des consommateurs vers des véhicules axés sur le confort et la performance. À mesure que les constructeurs automobiles introduisent des plates-formes plus lourdes en raison des exigences d’électrification et de sécurité, le besoin d’un contrôle précis des roues s’est accru, rendant les systèmes multibras plus pertinents au cours de la période de prévision. Alors que les amortisseurs et les ressorts restent des composants de suspension distincts, les architectures multibras fournissent la base structurelle qui permet la compatibilité avec les technologies de suspension à commande électronique, semi-active et active.

Les applications des systèmes de suspension multibras couvrent les berlines de taille moyenne, les SUV haut de gamme et certains véhicules utilitaires légers où la stabilité de conduite est une priorité. La croissance est également soutenue par les plates-formes de véhicules modulaires, qui permettent aux constructeurs automobiles de déployer des conceptions de suspension similaires sur plusieurs modèles tout en maintenant la rentabilité.

La taille du marché devrait croître régulièrement à mesure que les équipementiers équilibrent les exigences de performance avec l’efficacité de la fabrication. L’adoption de systèmes de suspension active devrait encore accroître la pertinence des conceptions multibras en tant qu’architecture de base.

Les principaux fournisseurs tels que Continental AG, ZF et d'autres fabricants mondiaux de premier rang investissent dans des matériaux légers, des conceptions de bras de commande intégrés et des solutions de châssis évolutives pour renforcer leur position concurrentielle.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES SUSPENSIONS MULTILIENS AUTOMOBILES

L'adoption de matériaux légers dans les systèmes multi-liens est une tendance clé du marché

Les fabricants adoptent de plus en plus de maillons en aluminium et en acier à haute résistance pour réduire le poids des véhicules tout en conservant leur résistance. Cette tendance soutient l’efficacité énergétique et l’autonomie des véhicules électriques tout en préservant la qualité de conduite, rendant les systèmes multibras plus attrayants dans l’industrie mondiale de la suspension automobile.

Par exemple, ZF a mis en avant les composants de châssis légers comme un axe de développement clé dans ses récents rapports annuels.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Les attentes croissantes en matière de confort des véhicules de tourisme accélèrent leur adoption

L'accent croissant mis sur le confort et la maniabilité dansvoitures particulièresest à l’origine de l’adoption de systèmes de suspension multibras. Alors que les préférences des consommateurs évoluent vers une qualité de conduite plus douce et une meilleure isolation de la route, les constructeurs automobiles privilégient de plus en plus les conceptions multibras plutôt que les configurations plus simples. La capacité du système à gérer un poids de véhicule plus élevé et à s’intégrer à l’électronique avancée du châssis soutient également la croissance du marché des suspensions multibras automobiles au cours de la période de prévision.

- Par exemple, les équipementiers européens ont accru l’adoption des multibras arrière pour répondre aux attentes en matière de qualité de conduite, en particulier dans les véhicules de tourisme haut de gamme.

RESTRICTIONS DU MARCHÉ

Coût plus élevé par rapport aux systèmes de suspension conventionnels pour freiner la croissance du marché

Les systèmes de suspension multibras impliquent davantage de composants de suspension, une utilisation plus importante de matériaux et un assemblage complexe, ce qui augmente les coûts par rapport aux systèmes à poutre de torsion ou à jambe de force. Cela limite l’adoption dans les véhicules d’entrée de gamme et sur les marchés sensibles aux prix. Les équipementiers axés sur l’abordabilité pourraient continuer à utiliser des architectures plus simples, limitant ainsi la pénétration dans les segments de véhicules de tourisme à moindre coût.

- Par exemple, les stratégies d’optimisation des coûts des équipementiers continuent de privilégier les suspensions à poutres de torsion dans les véhicules d’entrée de gamme afin de maintenir la compétitivité des prix.

OPPORTUNITÉS DE MARCHÉ

Intégration avec les technologies de suspension semi-active et active pour offrir des opportunités de croissance

L'adoption croissante des technologies de suspension semi-active et active crée des opportunités pour les architectures multi-liens. Ces systèmes nécessitent un contrôle précis des roues ; que les conceptions multi-liens fournissent intrinsèquement. À mesure que les suspensions à commande électronique se développent dans les catégories haut de gamme etvéhicules électriques, la demande de systèmes multiliaison compatibles devrait augmenter considérablement.

- Par exemple, Continental AG continue de développer des solutions de suspension compatibles avec les systèmes de châssis à commande électronique.

LES DÉFIS DU MARCHÉ

Équilibrer les gains de performance et la rentabilité devient un défi de marché

Améliorer les performances sans augmenter significativement les coûts du système reste un défi. La suspension multibras nécessite une ingénierie minutieuse pour garantir la durabilité et la fabricabilité. Les fournisseurs doivent équilibrer conception avancée et rentabilité pour maintenir leur compétitivité sur divers segments de véhicules.

- Par exemple, les équipementiers automobiles continuent d’optimiser les architectures de suspension pour atteindre les objectifs de coûts et de performances des équipementiers.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de véhicule

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Sur la base du type de véhicule, le marché est divisé en hayon/berline, SUV, LCV et HCV.

Le segment des berlines et des berlines domine le marché en raison de leur large base mondiale de voitures particulières et de l'utilisation constante de la suspension arrière multibras pour le confort et la stabilité. Les constructeurs automobiles déploient de plus en plus de systèmes multibras dans les berlines de taille moyenne pour répondre aux attentes en matière de qualité de conduite tout en gérant le poids du véhicule et les performances de maniabilité. Des volumes de production élevés garantissent une demande constante sur le marché OEM et secondaire.

- Par exemple, l'ACEA souligne l'utilisation généralisée de la suspension arrière indépendante dans les voitures particulières européennes.

Le segment des SUV devrait croître à un TCAC de 5,9 % au cours de la période de prévision.

Par composant

Plusieurs bras par essieu, une contrainte continue et une optimisation de la durabilité et du poids stimulent la croissance du segment des bras de contrôle

Sur la base des composants, le marché est segmenté en bras de commande, bagues, rotules et joints sphériques, fusées/supports de roue, ainsi que fixations et matériel de montage.

Le segment des bras de commande domine car les systèmes multibras reposent sur plusieurs bras par essieu, ce qui augmente l'utilisation de matériaux et la demande de remplacement. Les bras de commande subissent des contraintes mécaniques continues, entraînant une consommation plus élevée sur le marché secondaire. Les efforts continus visant à équilibrer la résistance, la durabilité et le poids soutiennent davantage la croissance de la valeur au sein de cette catégorie de composants sur toutes les plateformes de véhicules.

- Par exemple, Lemförder fournit des bras de commande multibras sur plusieurs plates-formes OEM mondiales.

Le segment des bagues devrait croître à un TCAC de 5,5 % au cours de la période de prévision.

Par montage d'essieu

L'adoption généralisée de l'essieu arrière pour le confort de conduite et la stabilité de la conduite stimule la croissance du segment arrière multibras

Sur la base du montage des essieux, le marché est segmenté en multibras arrière et multibras avant.

Le segment arrière multibras domine en raison d’une pénétration plus élevée dans les véhicules grand public et haut de gamme. L'essieu arrière bénéficie le plus de la géométrie multibras, améliorant le confort de conduite, la stabilité de conduite et l'isolation phonique. Cette configuration est largement adoptée dans les véhicules de tourisme, ce qui en fait le principal contributeur à la valeur marchande globale.

- Par exemple, les données de production de l’OICA reflètent l’adoption élevée de la suspension arrière indépendante dans les véhicules de tourisme.

Le segment multi-liens frontaux devrait croître à un TCAC de 5,2 % au cours de la période de prévision.

Par matériau de liens

La préférence pour la résistance, la durabilité, la rentabilité et la longue durée de vie stimule la croissance du segment de l'acier

Sur la base du matériau des maillons, le marché est segmenté en fer, acier,aluminiumet composite.

L'acier domine en raison de son équilibre entre résistance, durabilité et rentabilité, en particulier dans les applications à grand volume. Alors que l'adoption de l'aluminium augmente, l'acier reste préféré pour les maillons porteurs des véhicules nécessitant une longue durée de vie. Sa chaîne d'approvisionnement établie prend en charge une utilisation cohérente dans toutes les régions et tous les segments de véhicules.

- Par exemple, en octobre 2025, les perspectives sur les matériaux de la Banque mondiale ont souligné l’importance continue de l’acier dans la construction automobile.

Le segment composite devrait croître à un TCAC de 6,9 % au cours de la période de prévision.

Par propulsion

Les véhicules ICE continuent d’ancrer la demande

Sur la base de la propulsion, le marché est segmenté en ICE et Electric.

Les véhicules ICE dominent car ils représentent la majorité des ventes mondiales de véhicules, soutenant la demande pour les architectures de suspension multibras conventionnelles. Malgré la croissance des véhicules électriques, les véhicules de tourisme à moteur ICE continuent de représenter la plus grande base installée, supportant des volumes constants de production OEM et de remplacement sur le marché secondaire.

- Par exemple, l’AIE rapporte que les véhicules ICE constituent toujours la majorité du parc automobile mondial.

Le segment électrique devrait croître à un TCAC de 9,4 % au cours de la période de prévision.

Par canal de vente

Le segment du marché secondaire domine en raison des remplacements liés à l'usure, du vieillissement des flottes et de la maintenance multi-liens récurrente

Sur la base du canal de vente, le marché est segmenté en OEM et marché secondaire.

Le segment du marché secondaire domine en raison du remplacement lié à l'usure des maillons de suspension, des bagues et des joints au cours de la durée de vie prolongée du véhicule. Les flottes vieillissantes et l’importance croissante accordée à la qualité de conduite soutiennent la demande sur le marché secondaire.

Les systèmes Link nécessitent une maintenance périodique, prenant en charge les ventes récurrentes au-delà de l'installation initiale du fabricant d'origine.

- Par exemple, en janvier 2025, l’ACEA a noté dans un rapport que le parc automobile vieillissant de l’Europe soutient la demande de composants sur le marché secondaire.

Le segment du marché secondaire devrait croître à un TCAC de 6,0 % au cours de la période de prévision.

Perspectives régionales du marché des suspensions multi-liens automobiles

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Asia Pacific Automotive Multi-Link Suspension Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique détenait la part dominante du marché des suspensions multibras automobiles en 2025, évaluée à 9,36 milliards USD, et a également conservé la part de leader en 2024, avec 8,94 milliards USD. Cette croissance est tirée par une production élevée de véhicules de tourisme, de fortes ventes de véhicules et une demande croissante de systèmes de suspension axés sur le confort. La Chine, le Japon et la Corée du Sud contribuent d’importants volumes OEM, tandis que l’Inde soutient la croissance à long terme grâce à l’adoption croissante des voitures particulières. L’utilisation croissante de systèmes de suspension indépendants sur les plates-formes régionales renforce encore davantage la position dominante sur le marché.

- Par exemple, en 2024, l’IBEF a rapporté que la région Asie-Pacifique était en tête de la production mondiale de véhicules, soutenant l’adoption à grande échelle de groupes d’instruments numériques dans les véhicules grand public et haut de gamme.

Marché chinois des suspensions multibras pour l’automobile

Le marché chinois des suspensions multibras automobiles devrait être l’un des plus importants au monde, avec des revenus évalués à 5,15 milliards de dollars en 2025, ce qui représente environ 26,4 % du marché mondial des suspensions multibras automobiles.

Marché indien des suspensions multibras pour l’automobile

Le marché indien des suspensions multibras automobiles en 2025 était évalué à 1,12 milliard de dollars, ce qui représente environ 5,8 % des revenus mondiaux des suspensions multibras automobiles.

Europe

L'Europe a enregistré une valorisation de 4,49 milliards de dollars en 2025 et a assuré la position de deuxième plus grande région du marché. La région affiche une croissance stable, tirée par les voitures particulières haut de gamme et l’adoption précoce d’architectures de suspension avancées. Les attentes plus élevées en matière de qualité de conduite et de maniabilité continuent de soutenir la pénétration multibras des véhicules de taille moyenne et de luxe.

Marché allemand des suspensions multibras pour l’automobile

Le marché allemand des suspensions multibras automobiles en 2025 était évalué à 1,26 milliard de dollars, ce qui représente environ 6,4 % des revenus mondiaux des suspensions multibras automobiles.

Marché britannique des suspensions multibras pour l’automobile

Le marché britannique des suspensions multibras automobiles au Royaume-Uni a atteint une valorisation de 0,54 milliard de dollars en 2025, ce qui représente environ 2,8 % des revenus mondiaux des suspensions multibras automobiles.

Amérique du Nord

L’Amérique du Nord devrait enregistrer un taux de croissance de 4,7 % dans les années à venir, soit le troisième plus élevé parmi toutes les régions, et atteindre une valorisation de 4,08 milliards de dollars d’ici 2026. La région devrait connaître une croissance constante, soutenue par une pénétration élevée des SUV et un contenu de suspension plus important par véhicule. Les constructeurs automobiles accordent de plus en plus la priorité au confort de conduite et à la maniabilité, soutenant ainsi la demande de systèmes multibras. Le marché américain bénéficie d’une forte activité sur le marché secondaire et d’une préférence continue pour les véhicules plus gros.

Marché américain des suspensions multibras pour l’automobile

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 0,24 milliard de dollars, ce qui représente environ 14,0 % du marché mondial des suspensions multibras automobiles.

Reste du monde

Dans le reste du monde, la croissance est tirée par la mise à niveau progressive des plates-formes de véhicules et l’amélioration des infrastructures routières. À mesure que les constructeurs introduisent des véhicules de tourisme aux spécifications plus élevées, l’adoption de systèmes de suspension multibras augmente régulièrement.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L'innovation stratégique et la concurrence axée sur la technologie renforcent la position sur le marché

Le paysage concurrentiel du marché mondial des suspensions multibras pour l’automobile est façonné par des fournisseurs mondiaux de premier rang dotés d’une solide expertise en ingénierie, de relations OEM de longue date et d’une vaste empreinte de fabrication. Ces entreprises rivalisent principalement sur l'intégration au niveau du système, la durabilité et la capacité à prendre en charge plusieurs plates-formes de véhicules dans les régions. Étant donné que les systèmes de suspension multibras impliquent plusieurs composants de suspension interconnectés, les fournisseurs disposant de capacités internes de conception, de test et de validation détiennent un net avantage.

Les principaux acteurs se concentrent sur les architectures de suspension modulaires qui permettent aux constructeurs automobiles de déployer des conceptions similaires sur différentes voitures particulières, SUV et véhicules légers sélectionnés.véhicules utilitaires, tout en maintenant la différenciation grâce au réglage et à la sélection des matériaux. Cette approche améliore l'évolutivité et soutient la rentabilité tout au long du cycle de vie du véhicule. L’électrification croissante des véhicules et l’augmentation du poids des véhicules poussent également les fournisseurs à repenser les liaisons et les joints pour supporter des charges plus élevées sans compromettre le confort.

Les investissements stratégiques dans des matériaux légers, une géométrie optimisée des bras de commande et la compatibilité avec les fonctions du châssis à commande électronique sont des priorités concurrentielles clés. Les fournisseurs alignent également les conceptions multibras sur les exigences de suspension semi-active et active, garantissant que leurs systèmes peuvent servir d'architectures de base pour les technologies avancées de contrôle de la conduite.

L'expansion géographique reste importante, en particulier dans la région Asie-Pacifique, où les fournisseurs renforcent leurs capacités de production et d'ingénierie locales pour soutenir les programmes de véhicules de tourisme à haut volume. Dans le même temps, la présence sur le marché secondaire est renforcée grâce à des catalogues de produits et des réseaux de distribution plus larges, soutenant des revenus récurrents au-delà de l'approvisionnement OEM.

- Par exemple, en septembre 2023, ZF a renforcé sa gamme de châssis en élargissant ses offres de systèmes de suspension intégrés pour les plates-formes mondiales de véhicules de tourisme.

LISTE DES PRINCIPALES ENTREPRISES DE SUSPENSION MULTI-LINKS AUTOMOBILES PROFILÉES

- ZF Friedrichshafen AG (Allemagne)

- Continental AG (Allemagne)

- Benteler Automobile(Allemagne)

- Magna International(Canada)

- Société KYB (Japon)

- Mando Corporation (Corée du Sud)

- ThyssenKrupp Automobile(Allemagne)

- Bosch (Allemagne)

- Tenneco (États-Unis)

- Hitachi Astemo (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Octobre2025 :KYB a élargi son portefeuille européen de pièces de rechange, en augmentant la couverture des pièces de direction et de suspension pour soutenir une plus grande pénétration des services dans les véhicules de tourisme.

- Octobre 2025 : SLe groupe MS et Jiangsu Pacific ont commandé une presse à forger de grande capacité pour augmenter la production de composants de suspension en aluminium, prenant en charge les architectures de véhicules légers.

- Septembre 2025 :ZF a présenté des concepts logiciels de pilotage électronique et de châssis intégrés prenant en charge les futures architectures de suspension à commande électronique et de dynamique du véhicule.

- Avril 2025 :Tenneco a présenté sa technologie de suspension à commande électronique Monroe CVSA2 pour les équipementiers chinois, visant à améliorer le confort de conduite et la stabilité du véhicule. Ce lancement soutient l'adoption croissante de systèmes de suspension semi-actifs et actifs dans les véhicules de tourisme à grand volume, en particulier dans les segments milieu de gamme et haut de gamme.

- Février 2025 :ZF a renforcé son partenariat avec NIO en prenant en charge l'intégration du système de direction électrique pour les plates-formes de véhicules électriques haut de gamme, améliorant ainsi la compatibilité avancée des suspensions.

- Février 2025 :Continental a réaffirmé la poursuite de ses dépenses en R&D dans les technologies automobiles, y compris les innovations liées au châssis et à la suspension, malgré les vents contraires du marché à court terme.

- Janvier 2025 :Brembo a finalisé l'acquisition d'Öhlins Racing, spécialiste des systèmes de suspension hautes performances. L’accord renforce la présence de Brembo au-delà des systèmes de freinage, permettant le développement de solutions intégrées pour les virages des véhicules combinant les technologies de freinage, de suspension et de contrôle de la conduite pour les véhicules de tourisme haut de gamme et les applications de sport automobile.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des suspensions multibras automobiles fournit une étude approfondie de la taille du marché et des prévisions pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés du secteur et des détails sur les partenariats, les fusions et les acquisitions. Le rapport de recherche englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

[493bLx2FT]

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,8 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de véhicule, composant, montage d'essieu, matériau des maillons, propulsion, canal de vente et région |

|

Par type de véhicule |

· Hayon/Berline · SUV · VUL · VHC |

|

Par composant |

· Contrôler les bras · Douilles · Rotules et articulations sphériques · Jointures / Porte-roues · Fixations et matériel de montage |

|

Par montage d'essieu |

· Multi-Link arrière · Multi-lien avant |

|

Par matériau de liens |

· Fer · Acier · Aluminium · Composite |

|

ParPropulsion |

· GLACE · Électrique |

|

Par canal de vente |

· OEM · Pièces de rechange |

|

Par géographie |

· Amérique du Nord (par type de véhicule, composant, montage d'essieu, matériau des maillons, propulsion, canal de vente et pays) o États-Unis o Canada o Mexique · Europe (par type de véhicule, composant, montage d'essieu, matériau des maillons, propulsion, canal de vente et pays) o Allemagne o Royaume-Uni o France o Reste de l'Europe · Asie-Pacifique (par type de véhicule, composant, montage d'essieu, matériau des maillons, propulsion, canal de vente et pays) o Chine o Inde o Japon o Corée du Sud o Reste de l'Asie-Pacifique · Reste du monde (par type de véhicule, composant, montage d'essieu, matériau des maillons, propulsion, canal de vente et pays) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 19,51 milliards de dollars en 2025 et devrait atteindre 29,83 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 9,36 milliards de dollars.

Le marché devrait afficher un TCAC de 4,8 % au cours de la période de prévision 2026-2034.

Le segment des berlines et des berlines domine le marché par type de véhicule.

Les attentes croissantes en matière de confort des véhicules de tourisme sont le facteur clé qui anime le marché.

ZF Friedrichshafen, Continental, Benteler et Magna International comptent parmi les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025 avec la plus grande part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés