Taille, part et analyse de l’industrie des revêtements OEM automobiles, par couche de revêtement (prétraitement, revêtement électrolytique (E-coat), apprêt, couche de base et couche transparente), par type de véhicule (voitures particulières, véhicules utilitaires légers et VHC), par type de technologie (revêtements à base d’eau, revêtements à base de solvant, revêtements en poudre et revêtements durcissables aux UV et à faible cuisson), par type de résine (polyuréthane, acrylique, époxy, polyester et Autres) et prévisions régionales, 2026-2034

Taille du marché des revêtements OEM automobiles et perspectives d’avenir

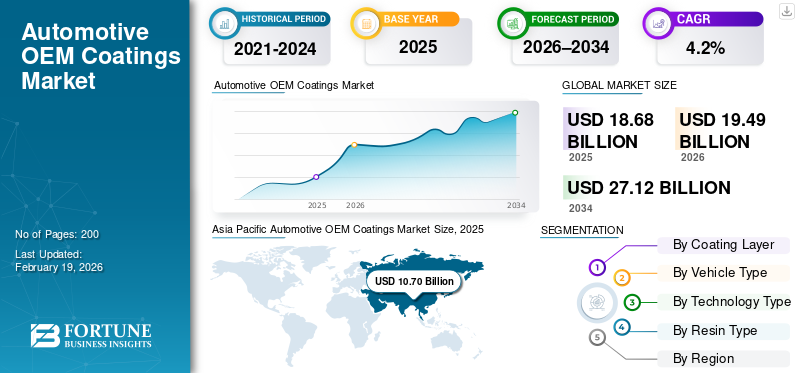

La taille du marché mondial des revêtements OEM automobiles était évaluée à 18,68 milliards USD en 2025. Le marché devrait passer de 19,49 milliards USD en 2026 à 27,12 milliards USD d’ici 2034, avec un TCAC de 4,2 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des revêtements OEM automobiles avec une part de marché de 57,28 % en 2025.

Les revêtements automobiles OEM sont des systèmes de revêtement protecteurs et décoratifs appliqués en usine et utilisés lors de la fabrication des véhicules pour améliorer la résistance à la corrosion, la durabilité, la finition de surface et l'attrait visuel des véhicules de tourisme et utilitaires. Les principaux moteurs du marché comprennent l'augmentation de la production de véhicules, la demande croissante de finitions durables et résistantes à la corrosion, le renforcement des réglementations en matière de COV et environnementales, l'adoption accrue des véhicules électriques et l'accent mis par les constructeurs sur les matériaux légers, l'esthétique haut de gamme, les ateliers de peinture économes en énergie et les technologies de revêtement avancées.

Les principaux acteurs ou entreprises du marché, tels que PPG Industries, BASF, AkzoNobel, Axalta, Nippon Paint et Kansai Paint, se concentrent sur les revêtements à base d'eau, en poudre et à faible cuisson, les solutions d'atelier de peinture numérique, les formulations axées sur la durabilité et les innovations en matière de revêtements spécifiques aux véhicules électriques pour renforcer les partenariats OEM à l'échelle mondiale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des revêtements OEM automobiles PRINCIPAUX À RETENIR DU MARCHÉ

- Taille du marché en 2025 : 18,68 milliards de dollars

- Taille du marché en 2026 : 19,49 milliards de dollars

- Taille du marché prévue pour 2034 : 27,12 milliards de dollars

- TCAC : 4,2 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des revêtements OEM automobiles avec une part de 57,28 % en 2025.

- Les voitures particulières détenaient la plus grande part de marché (74,5 %) en 2025.

- Les revêtements à base d’eau détenaient la plus grande part de marché par type de technologie.

Amérique du Nord

L'Amérique du Nord a enregistré une croissance régulière, soutenue par une production de véhicules stable et l'adoption croissante de technologies de revêtement à faible teneur en COV.

Europe

L'Europe a connu une forte demande, motivée par des réglementations environnementales strictes et une forte adoption de technologies de revêtement à base d'eau.

Asie-Pacifique

L’Asie-Pacifique est la région du marché mondial la plus grande et la plus dynamique.

NOUS.

Le marché était évalué à 2,59 milliards de dollars en 2025, soutenu par une forte production de véhicules de tourisme et de camions légers.

Japon

Le marché était évalué à 1,56 milliard de dollars en 2025, grâce aux technologies de revêtement avancées et à la production de véhicules de haute qualité.

En savoir plus

TENDANCES DU MARCHÉ DES REVÊTEMENTS OEM AUTOMOBILES

Accélérer l’électrification pour stimuler l’innovation et la demande en matière de revêtements

Le passage àvéhicules électriques (VE)remodèle la demande de revêtements OEM pour l'automobile, nécessitant des solutions sur mesure qui équilibrent les performances de protection et la compatibilité avec des matériaux avancés, notamment l'aluminium, les composites et les boîtiers de batterie. Les véhicules électriques fonctionnent souvent dans des environnements à la fois thermiques et électriques sensibles, ce qui incite les fournisseurs de revêtements à développer des formulations qui améliorent la protection contre la corrosion, la gestion thermique et l'esthétique des surfaces. La croissance des composants électriques augmente également la demande d'apprêts et de vernis spécialisés qui contribuent aux performances des capteurs et à la sécurité en cas de collision. À mesure que la production de véhicules électriques augmente à l’échelle mondiale, les fournisseurs de revêtements élargissent leurs initiatives de R&D et leurs gammes de produits, améliorant ainsi l’adhérence et la durabilité des véhicules de nouvelle génération. Un investissement continu dans les revêtements adaptés aux véhicules électriques aide les équipementiers à réduire les défauts de production et à répondre aux attentes croissantes des consommateurs en matière de finitions durables et haut de gamme.

- En mars 2025, PPG Industries a annoncé que son activité de revêtements OEM pour automobiles a enregistré une augmentation de 8 % de ses ventes nettes, avec une croissance supérieure à celle du marché dans toutes les régions, reflétant une forte demande et une dynamique d'innovation dans les revêtements OEM alignées sur une croissance plus large de la production automobile.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Des réglementations environnementales strictes pour catalyser l’adoption de revêtements durables

Les réglementations environnementales et en matière d'émissions poussent l'industrie vers des technologies de revêtement à faibles émissions et respectueuses de l'environnement, telles que les formulations à base d'eau, en poudre et à faible teneur en COV. Historiquement, les revêtements OEM du secteur automobile reposaient sur des technologies à base de solvants. Pourtant, des réglementations de plus en plus strictes sur les composés organiques volatils (COV) et les substances dangereuses obligent les fournisseurs à innover en matière de produits qui répondent à des normes en constante évolution tout en maintenant leurs performances. Ces pressions réglementaires influencent également les processus de fabrication, obligeant les ateliers de peinture à installer des équipements qui minimisent les émissions et améliorent l'efficacité énergétique. Cela accélère à son tour les activités de R&D sur les revêtements durables qui réduisent l’impact environnemental sans compromettre la résistance à la corrosion, la qualité de la finition ou la durabilité, stimulant ainsi la croissance du marché des revêtements OEM automobiles. Les normes des marchés clés tels que l'Europe, l'Amérique du Nord et l'Asie-Pacifique façonnent collectivement les spécifications mondiales des revêtements, encourageant les équipementiers et les fournisseurs à collaborer sur des solutions conformes. Les règles de l'EPA limitant les émissions de COV dans les opérations de revêtement de surface mettent en évidence l'accent réglementaire continu sur la réduction des émissions dans les opérations de peinture automobile.

RESTRICTIONS DU MARCHÉ

La volatilité des coûts des matières premières pourrait freiner l’expansion du marché

Le marché est confronté à des contraintes dues à la forte volatilité des prix des matières premières, en particulier pour les systèmes de résine clés et les composants pigmentaires. Les systèmes de résine tels que les résines époxy etpolyuréthanereprésentent une part importante des coûts de production, et les perturbations de l’approvisionnement, du prix de l’énergie ou de la disponibilité des matières premières chimiques ont un impact direct sur les marges des fabricants de revêtements. La volatilité des prix affecte également les stratégies d'approvisionnement, obligeant souvent les équipementiers et les fournisseurs de revêtements à adapter leurs plans d'approvisionnement, à couvrir les risques ou à absorber les augmentations de coûts. Les périodes de pénurie de ressources peuvent ralentir les cycles d’innovation en matière de revêtements et limiter l’expansion dans certaines régions, en particulier là où les goulots d’étranglement de la logistique et de la chaîne d’approvisionnement ajoutent à la complexité. Cette contrainte est amplifiée en période de ralentissement économique ou lorsque les marchés chimiques mondiaux sont confrontés à des déséquilibres, limitant les trajectoires de croissance prévisibles des fournisseurs de revêtements. Les flambées des prix du dioxyde de titane et des résines époxy entre 2021 et 2022 illustrent les pressions sur les coûts des matières premières qui ont un impact sur les chaînes d’approvisionnement des revêtements.

OPPORTUNITÉS DE MARCHÉ

Des matériaux légers et avancés pour présenter de nouvelles opportunités de marché

L’évolution vers des structures de véhicules légères et des matériaux avancés ouvre de nouvelles opportunités pour les fournisseurs de revêtements OEM. Alors que les constructeurs automobiles incorporent de l'aluminium, des aciers à haute résistance, des composites et des plastiques techniques pour améliorer le rendement énergétique ou l'autonomie des véhicules électriques, les revêtements doivent s'adapter pour garantir la compatibilité sur divers substrats. Cela crée une demande pour des systèmes de revêtement multifonctionnels et à adhérence optimisée qui protègent contre la corrosion, améliorent les performances mécaniques et maintiennent les qualités esthétiques. La légèreté encourage également le développement de revêtements qui améliorent la résistance thermique, chimique et environnementale dans des conditions de service. Les fournisseurs qui investissent dans la science de la formulation et dans les solutions spécifiques aux substrats peuvent conquérir des parts de marché supplémentaires en s'alignant sur les exigences des équipementiers pour les plates-formes de véhicules de nouvelle génération. Les revêtements avancés adaptés aux carrosseries multi-matériaux représentent une niche croissante au sein de la chaîne de valeur plus large des revêtements OEM. La R&D avancée en matière de revêtement céramique pour les boîtiers de batteries de véhicules électriques démontre le potentiel des revêtements pour ajouter une valeur fonctionnelle au-delà de la protection traditionnelle.

LES DÉFIS DU MARCHÉ

Compatibilité des matériaux complexes et diversité des substrats pour créer des défis pour l'expansion du marché

L'évolution rapide de la conception des véhicules vers des matériaux légers, notamment l'aluminium, les aciers à haute résistance, les composites et les plastiques techniques, présente un défi technique pour les revêtements des constructeurs automobiles. Les systèmes de revêtement doivent offrir une adhérence, une protection contre la corrosion et une qualité de finition constantes sur divers substrats présentant des énergies de surface différentes. Cela augmente la complexité des formulations et les exigences en matière de tests, augmentant ainsi les coûts de R&D et prolongeant les cycles de validation. La variabilité chimique du substrat augmente également le risque de défauts de peinture, nécessitant des prétraitements de surface plus avancés et des contrôles de processus précis dans les ateliers de peinture. Alors que l’électrification des véhicules et l’innovation en matière de matériaux s’accélèrent, équilibrer la compatibilité multi-matériaux avec les attentes en matière de conformité environnementale et de durabilité reste un défi important pour les fabricants de revêtements et les équipementiers.

- En janvier 2025, Toyota a confirmé des évaluations élargies de l'adhérence de la peinture pour les panneaux en aluminium et composites sur les prochainsSUV électriquemodèles, reflétant les défis du monde réel liés au revêtement de véhicules multi-matériaux.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par couche de revêtement

La préférence croissante des consommateurs pour les finitions personnalisées afin de propulser le leadership du segment des couches de base

Sur la base de la couche de revêtement, le marché est segmenté en prétraitement, revêtement électrolytique (E-coat), apprêt, couche de base et vernis.

Le segment des couches de base domine le marché en raison de son rôle essentiel dans la fourniture de couleurs, de différenciation visuelle et d'identité de marque. La préférence croissante des consommateurs pour les finitions métalliques, nacrées et personnalisées augmente directement la valeur de la couche de base par véhicule. La sensibilité élevée à la peinture, les pigments complexes et les effets multicouches renforcent encore sa contribution aux revenus malgré une épaisseur de film plus fine.

Le segment Electrocoat (E-coat) est le segment qui connaît la croissance la plus rapide et devrait croître à un TCAC de 4,7 % au cours de la période de prévision, grâce à des exigences plus strictes en matière de protection contre la corrosion et à l'utilisation croissante de métaux légers.

Par type de véhicule

Production soutenue de véhicules de tourisme pour favoriser l’expansion du segment des voitures de tourisme

En fonction du type de véhicule, le marché est segmenté en voitures particulières, véhicules utilitaires légers et véhicules utilitaires lourds.

Le segment des voitures particulières domine le marché en raison de leurs volumes de production mondiaux élevés et de l'importance accrue accordée à l'esthétique extérieure, à la conservation de la brillance et aux finitions haut de gamme. Plusieurs couches de revêtement, des cycles fréquents de rafraîchissement des modèles et une pénétration croissante des véhicules électriques amplifient la valeur par unité de revêtements dans ce segment. La forte présence deVUSet les crossovers augmentent encore la consommation de revêtement.

Le segment des véhicules utilitaires légers est le segment qui connaît la croissance la plus rapide et devrait croître à un TCAC de 4,5 % au cours de la période de prévision. Ceci est soutenu par la croissance du commerce électronique, la demande de logistique urbaine et le renouvellement accru de la flotte dans les régions.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de technologie

Conformité environnementale pour renforcer la domination du segment des revêtements à base d’eau

En fonction du type de technologie, le marché est segmenté en revêtements à base d’eau, revêtements à base de solvants, revêtements en poudre et revêtements durcissables aux UV et à faible cuisson.

Le segment des revêtements à base d’eau détient la part dominante du marché des revêtements OEM pour l’automobile en raison de leur adoption généralisée dans les applications de couches de base et de leur conformité aux réglementations strictes en matière de COV dans les principales régions de fabrication automobile. Les investissements des équipementiers dans des ateliers de peinture avancés et une production durable renforcent encore cette domination.

Le segment des revêtements durcissables par UV et à faible cuisson est le segment qui connaît la croissance la plus rapide et devrait croître à un TCAC de 6,5 % au cours de la période de prévision. Cela est dû à la production de véhicules électriques, à l’utilisation accrue de composants en plastique et à la nécessité de processus de durcissement économes en énergie.

Par type de résine

Résines acryliquesLe segment domine le marché avec une large utilisation dans les couches de base et les vernis

En fonction du type de résine, le marché est segmenté en polyuréthane, acrylique, époxy, polyester et autres.

Le segment des résines acryliques domine le marché en raison de leur utilisation intensive dans les couches de base et les vernis, offrant une excellente clarté des couleurs, une excellente correspondance des couleurs, une résistance aux UV et une excellente rentabilité. Leur compatibilité avec les technologies aqueuses renforce encore leur adoption sur les plates-formes de véhicules à grand volume.

Le segment des résines polyuréthanes est le segment qui connaît la croissance la plus rapide et devrait croître à un TCAC de 4,9 % au cours de la période de prévision. Ceci est soutenu par la demande croissante de résistance aux rayures, de durabilité du brillant et de performances de vernis haut de gamme, en particulier dans les véhicules électriques et les véhicules de luxe.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES REVÊTEMENTS OEM POUR AUTOMOBILES

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Asie-Pacifique

Asia Pacific Automotive OEM Coatings Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique est la région du marché mondial la plus grande et la plus dynamique. La croissance est tirée par des volumes massifs de production de véhicules, une demande croissante de la classe moyenne et une localisation croissante de la fabrication OEM. Même si la rentabilité reste essentielle, le resserrement de la réglementation et la croissance des véhicules électriques accélèrent l’adoption de technologies de revêtement à base d’eau, en poudre et avancées dans les pays clés.

Marché chinois des revêtements OEM pour l’automobile

La Chine était en tête du marché de l'Asie-Pacifique avec une part de 56,4 % en 2025 en raison de volumes de production de véhicules inégalés et de la croissance rapide de la fabrication de véhicules électriques. Les attentes croissantes en matière de qualité, les réglementations environnementales plus strictes et les investissements à grande échelle dans les ateliers de peinture automatisés entraînent une forte demande de systèmes de revêtement OEM avancés.

Marché japonais des revêtements OEM pour l’automobile

La sophistication technologique, les exportations constantes de véhicules et les normes de revêtement de haute qualité caractérisent le marché japonais. Les équipementiers se concentrent sur la durabilité, la protection contre la corrosion et les finitions de précision pour répondre à la demande stable d'apprêts, de couches de base et de technologies de revêtement avancées respectueuses de l'environnement. Le marché japonais était évalué à 1,56 milliard de dollars en 2025.

Marché indien des revêtements OEM pour l’automobile

Le marché indien est sur le point d’afficher une forte croissance avec un TCAC de 6,6 % sur la période de prévision. Ceci est motivé par la haussevoitures particulièreset la production de véhicules utilitaires légers. La localisation croissante, l'amélioration des normes de qualité des peintures et l'adoption progressive de technologies à base d'eau contribuent à l'augmentation de la consommation de revêtements et à la croissance de la valeur.

Amérique du Nord

L’Amérique du Nord représente un marché mature mais en croissance constante, soutenu par une production de véhicules stable, une forte demande de camionnettes et de SUV et des mises à niveau continues des technologies des ateliers de peinture OEM. La conformité environnementale a accéléré la transition vers des revêtements à base d'eau et à faible teneur en COV, tandis que les investissements dans les véhicules électriques augmentent la demande d'apprêts et de vernis avancés. La valeur élevée du revêtement par véhicule, en particulier pour les véhicules utilitaires légers et les voitures particulières haut de gamme, soutient la croissance du marché malgré une expansion modérée du volume de production.

Marché américain des revêtements OEM pour l’automobile

Les États-Unis ont dominé le marché nord-américain avec une valeur de 2,59 milliards de dollars en 2025 en raison de la forte production de véhicules de tourisme et de camions légers. La forte demande de finitions durables et haut de gamme, la fabrication croissante de véhicules électriques et les investissements des équipementiers dans les ateliers de peinture durable entraînent une valeur de revêtement plus élevée par véhicule, soutenant une expansion constante du marché.

Europe

Le marché européen est façonné par des réglementations environnementales strictes, une forte pénétration des technologies à base d’eau et une solide offre de véhicules haut de gamme. Les équipementiers donnent la priorité aux systèmes de revêtement avancés pour répondre aux normes COV tout en offrant une qualité de finition supérieure. L’électrification, l’allègement et les mises à jour fréquentes des modèles continuent de soutenir une demande constante de revêtements, même si la production globale de véhicules croît à un rythme modéré.

Marché britannique des revêtements OEM pour l’automobile

La production de voitures particulières, les exportations de véhicules haut de gamme et l'assemblage croissant de véhicules électriques sont les moteurs du marché britannique, qui a atteint une valeur de 0,76 milliard de dollars en 2025. L'accent mis par la réglementation sur les émissions et la durabilité favorise l'adoption massive de revêtements à base d'eau et à faible cuisson, tandis que l'accent mis par les équipementiers sur la qualité de l'apparence propulse la demande de couches de base et de vernis avancés.

Marché allemand des revêtements OEM pour l’automobile

L’Allemagne représentait le plus grand marché d’Europe avec une part de 27,3 % en 2025, soutenue par une production élevée de véhicules et un segment solide des voitures de luxe et de performance. Les technologies de peinture avancées, les finitions de couleurs complexes et la production de véhicules électriques augmentent considérablement la valeur des revêtements par véhicule, renforçant ainsi la position dominante du pays.

Reste du monde

Le marché du reste du monde, notamment en Amérique latine, au Moyen-Orient et en Afrique, est stimulé par l’expansion progressive de l’assemblage de véhicules locaux, l’amélioration des infrastructures industrielles et le remplacement des flottes de véhicules vieillissantes. Même si les revêtements à base de solvants restent pertinents, l'évolution de la réglementation et les investissements des équipementiers encouragent une transition progressive vers des technologies de revêtement durables, soutenant ainsi le potentiel de croissance à long terme.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les entreprises adoptent des technologies et des innovations axées sur le développement durable pour consolider leurs positions dans l'industrie

L’innovation continue en matière de formulation, les technologies axées sur la durabilité et les partenariats à long terme entre les fournisseurs de revêtements et les constructeurs automobiles façonnent les tendances du marché mondial des revêtements OEM pour l’automobile. Des acteurs de premier plan tels que PPG Industries, BASF Coatings, AkzoNobel, Axalta Coating Systems, Nippon Paint Holdings, Kansai Paint et Sherwin-Williams rivalisent grâce à des systèmes avancés de revêtement à base d'eau, en poudre et à faible cuisson qui répondent à des normes environnementales et de performance strictes. Les entreprises renforcent leur compétitivité en agrandissant leurs installations de production régionales à proximité des usines OEM, en investissant dans des solutions d'atelier de peinture à haut débit et économes en énergie et en développant des revêtements adaptés aux véhicules électriques et aux substrats légers. Les domaines d'intervention stratégiques comprennent les revêtements électrolytiques résistants à la corrosion, les vernis d'apparence haut de gamme et les systèmes de gestion des couleurs numériques. Les partenariats avec les équipementiers mettent l’accent sur les contrats d’approvisionnement à long terme, les programmes conjoints de R&D et les objectifs de développement durable. En juin 2024, BASF Coatings a élargi son portefeuille de revêtements OEM à base d'eau pour prendre en charge les processus de peinture automobile à faible teneur en COV, renforçant ainsi son positionnement concurrentiel sur les plateformes de fabrication mondiales.

LISTE DES PRINCIPALES ENTREPRISES DE REVÊTEMENTS OEM POUR AUTOMOBILES PROFILÉES

- PPG Industries(NOUS.)

- Systèmes de revêtement Axalta(NOUS.)

- Revêtements BASF(Allemagne)

- AkzoNobel (Pays-Bas)

- Revêtements automobiles Nippon Paint (Japon)

- Peinture Kansai (Japon)

- Sherwin-Williams (Groupe de finitions automobiles)(NOUS.)

- Jotun (Norvège)

- KCC Corporation (Corée du Sud)

- Groupe Beckers (Suède)

- RPM International (Valspar Automotive) (États-Unis)

- Clariant (Additifs pour revêtements automobiles) (Suisse)

- Covestro (Allemagne)

- Résines de revêtement DSM (Pays-Bas)

- Peintures Berger (revêtements OEM et industriels)(Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- janvier 2026: PPG et 4Plastic ont lancé des revêtements texturés de nouvelle génération conçus pour réparer les pièces automobiles en plastique texturées non peintes aux États-Unis et au Canada. Les revêtements reproduisent les textures OEM, améliorant ainsi la durabilité et la précision de la finition, tandis qu'une application mobile aide les techniciens à identifier et à faire correspondre les textures correctes, améliorant ainsi la précision et la durabilité des réparations en réduisant les remplacements de pièces.

- novembre 2025: AkzoNobel et Axalta ont signé une fusion définitive entre égaux, créant ainsi un leader mondial combiné des revêtements avec un chiffre d'affaires de 17 milliards de dollars et une valeur d'entreprise de 25 milliards de dollars, visant 600 millions de dollars de synergies de coûts. L’accord renforce l’échelle, l’étendue technologique et l’empreinte mondiale des revêtements automobiles et industriels.

- novembre 2025: BASF Coatings a mis en service une nouvelle usine de production de revêtements automobiles OEM à Munster, en Allemagne, conçue pour les couleurs à haut volume et à haut rendement. L'installation met l'accent sur une qualité constante, une efficacité basée sur l'automatisation et des opérations plus durables, aidant les clients OEM avec un approvisionnement plus rapide et stable en références de couleurs populaires.

- octobre 2025: BASF et Carlyle (avec QIA) ont conclu un accord contraignant pour l'activité revêtements de BASF, y compris les revêtements, la finition et les traitements de surface des équipementiers automobiles, la valorisant à environ 8,5 milliards de dollars de valeur d'entreprise, BASF conservant une participation de 40 % et la clôture est prévue au deuxième trimestre 2026 (sous réserve des approbations).

- octobre 2025: Toyoda Gosei et Kansai Paint ont annoncé conjointement la première technologie japonaise de revêtement sur moule applicable à la production en série de grandes pièces extérieures en plastique. La peinture à l'intérieur du moule améliore la qualité de l'apparence et peut simplifier les étapes de finition, offrant ainsi de nouvelles possibilités de conception pour les grands composants tout en favorisant l'efficacité de la fabrication et l'innovation des processus.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,2% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par couche de revêtement, par type de véhicule, par type de technologie, par type de résine et par région |

|

Par couche de revêtement |

· Prétraitement · Electrocoat (E-coat) · Introduction · Couche de base · Vernis |

|

Par type de véhicule |

· Voitures particulières · VUL · VHC |

|

Par type de technologie |

· Revêtements à base d'eau · Revêtements à base de solvants · Revêtements en poudre · Revêtements durcissables aux UV et à faible cuisson |

|

Par type de résine |

· Polyuréthane · Acrylique · Époxy · Polyester · Autres (systèmes alkyde, hybrides) |

|

Par géographie |

· Amérique du Nord (par couche de revêtement, par type de véhicule, par type de technologie, par type de résine et par pays) o États-Unis (par type de véhicule) o Canada (par type de véhicule) o Mexique (par type de véhicule) · Europe (par couche de revêtement, par type de véhicule, par type de technologie, par type de résine et par pays) o Allemagne (par type de véhicule) o Royaume-Uni (par type de véhicule) o France (par type de véhicule) o Reste de l'Europe (par type de véhicule) · Asie-Pacifique (par couche de revêtement, par type de véhicule, par type de technologie, par type de résine et par pays) o Chine (par type de véhicule) o Japon (par type de véhicule) o Inde (par type de véhicule) o Corée du Sud (par type de véhicule) o Reste de l'Asie-Pacifique (par type de véhicule) · Reste du monde (par couche de revêtement, par type de véhicule, par type de technologie et par type de résine) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 18,68 milliards de dollars en 2025 et devrait atteindre 27,12 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 10,70 milliards de dollars.

Le marché devrait croître à un TCAC de 4,2 % au cours de la période de prévision de 2026 à 2034.

Par type de véhicule, le segment des voitures particulières est en tête de la part de marché.

Des réglementations environnementales strictes sont des facteurs clés qui devraient stimuler l’expansion du marché.

PPG Industries, BASF se, AkzoNobel, Axalta, Nippon Paint, Sherwin Williams Company et Kansai Paint sont les principaux acteurs du marché.

L’Asie-Pacifique représente la plus grande part du marché.

L’Amérique du Nord, l’Europe, l’Asie-Pacifique et le reste du monde ont été pris en compte sur le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.