Taille du marché des piliers automobiles, part et analyse de l’industrie, par type de pilier (pilier A, pilier B, pilier C, pilier D et autres), par matériau (acier, aluminium, composites/fibre de carbone, plastique/polymères), par type de véhicule (hayon, berline, SUV, VUL, VHC, bus et autocars) et prévisions régionales, 2026-2034

Taille du marché du pilier automobile

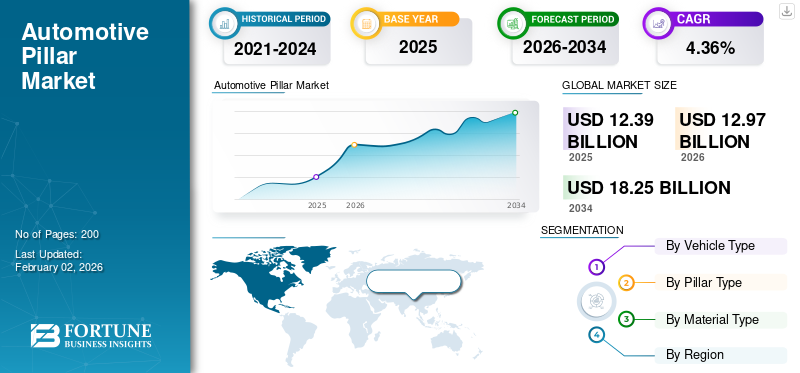

La taille du marché mondial des piliers automobiles était évaluée à 12,39 milliards USD en 2025. Le marché devrait passer de 12,97 milliards USD en 2026 à 18,25 milliards USD d'ici 2034, avec un TCAC de 4,36 % au cours de la période de prévision. L'Asie-Pacifique a dominé le marché des piliers automobiles avec une part de 48,22 % en 2025.

Les piliers automobiles sont des supports structurels verticaux dans un véhicule qui relient le toit à la carrosserie, améliorant ainsi la solidité, la résistance aux chocs et la sécurité des passagers. Classified as A, B, C, and sometimes D-pillars, these components influence visibility, aerodynamics, and vehicle design. Ils jouent un rôle essentiel dans le respect des réglementations de sécurité tout en façonnant l’esthétique des voitures particulières, des SUV, des bus et des véhicules utilitaires dans l’ensemble de l’industrie automobile mondiale. Le marché est stimulé par des réglementations de sécurité croissantes, l’adoption croissante de matériaux légers et la demande croissante de véhicules électriques et économes en carburant. Avancées structurelles composites, les normes de résistance aux chocs et les innovations en matière de conception des véhicules stimulent également la croissance du marché.

Les principaux acteurs du marché sont Magna International, Gestamp Automoción, Toyoda Iron Works, Kirchhoff Automotive et Benteler International. Ces entreprises se concentrent sur l’utilisation de matériaux avancés, tels que l’aluminium et la fibre de carbone, pour réduire le poids tout en garantissant la durabilité. Les investissements stratégiques dans la recherche, la conception et les installations de fabrication régionales renforcent leur avantage concurrentiel. Les partenariats avec les constructeurs automobiles, les innovations en matière de conceptions résistantes aux chocs et les initiatives de développement durable définissent davantage leur rôle dans l'évolution du paysage du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ :

Des réglementations de sécurité strictes et des normes de résistance aux chocs stimulent la croissance du marché

Des réglementations de sécurité strictes et des normes de résistance aux chocs sont les principales forces qui stimulent la croissance du marché des piliers automobiles. Les gouvernements et les organismes de sécurité tels que la NHTSA, l'Euro NCAP et l'ASEAN NCAP appliquent des règles strictes en matière de protection contre le renversement, de résistance aux chocs latéraux et de résistance du toit, faisant des piliers un élément structurel essentiel. Les constructeurs automobiles sont tenus de concevoir les montants A et B en utilisant de l'acier, de l'aluminium ou des composites avancés à haute résistance pour se conformer aux normes des crash-tests. Le non-respect de ces normes a un impact sur les ventes, la réputation de la marque et l'approbation réglementaire. Cette conformité obligatoire garantit une innovation et un investissement continus dans des piliers plus solides, légers et résistants aux chocs, positionnant les réglementations de sécurité comme le principal moteur de la croissance du marché mondial. En septembre 2025, la Chine a publié un projet de règles de sécurité pour les systèmes d'aide à la conduite de niveau 2 qui nécessiteront de détecter le désengagement du conducteur, d'envoyer des alertes et de désactiver le système en cas d'absence de réponse. Ces réglementations, en vigueur à partir de 2027, soulignent la surveillance réglementaire croissante autour des ADAS (systèmes avancés d'aide à la conduite), qui interagissent avec la conception des piliers lorsque des caméras ou des capteurs sont montés sur ou à proximité des piliers A/B.

RESTRICTIONS DU MARCHÉ :

Les coûts élevés des matériaux et de la fabrication limitent l’expansion du marché

Les coûts élevés des matériaux et de la fabrication constituent un frein majeur au marché. Matériaux légers avancés tels que aluminium, les composites et la fibre de carbone améliorent considérablement la sécurité et l'efficacité énergétique, mais restent coûteux à l'approvisionnement et au traitement. Les méthodes de fabrication spécialisées, notamment l'estampage à chaud et l'hydroformage, augmentent encore les coûts de production, rendant ces solutions viables principalement pour les véhicules de luxe et haut de gamme. Dans les segments sensibles aux prix, les constructeurs automobiles préfèrent les piliers en acier traditionnels en raison de leur prix abordable. Cet obstacle de coût limite l’adoption à grande échelle de technologies innovantes, ralentissant la pénétration du marché et freinant la croissance des catégories de véhicules émergentes et grand public.

OPPORTUNITÉS DE MARCHÉ :

L'adoption de matériaux légers crée des opportunités de croissance lucratives

L’opportunité la plus importante pour le marché réside dans l’adoption de matériaux légers pour soutenir la croissance des véhicules électriques (VE) et les objectifs d’efficacité énergétique. À mesure que les véhicules électriques gagnent en importance, la réduction du poids total du véhicule devient cruciale pour étendre batterie portée et amélioration des performances. Les piliers automobiles fabriqués à partir d'aluminium, de fibre de carbone, de composites avancés et d'alliages hybrides offrent l'équilibre résistance/poids requis par les conceptions modernes. De plus, des réglementations mondiales plus strictes en matière d’émissions encouragent les constructeurs automobiles à remplacer l’acier traditionnel par des alternatives durables et plus légères. Les entreprises développant des solutions de piliers légères et rentables sont bien placées pour répondre à la demande des fabricants de véhicules électriques et des véhicules à combustion interne économes en carburant. En novembre 2024, Group-TTM a développé des matrices de transfert de coulée avancées adaptées à la fabrication de montants A utilisant des métaux légers tels que l'aluminium. Ces outils permettent un meilleur contrôle de la déformation lors du formage de matériaux légers et améliorent l'efficacité de la production et la cohérence des pièces.

LES DÉFIS DU MARCHÉ :

Équilibrer les normes de sécurité et la visibilité du conducteur reste un défi majeur

Le plus grand défi du marché réside dans l’équilibre entre les normes de sécurité et la visibilité du conducteur. Les montants, en particulier les montants A, sont essentiels pour répondre aux exigences strictes en matière de résistance aux chocs et de protection contre le retournement. Cependant, les renforcer pour plus de solidité augmente souvent l’épaisseur, limitant le champ de vision du conducteur et créant des angles morts. Ce compromis complique la conception, car les régulateurs exigent des structures plus solides tandis que les consommateurs attendent une meilleure visibilité et un meilleur confort de conduite. Bien que des solutions telles que des matériaux transparents, des alliages plus minces mais plus résistants et des systèmes basés sur des caméras soient à l'étude, les coûts élevés et la complexité de l'intégration limitent leur adoption à grande échelle, faisant de cet équilibre le défi le plus difficile du secteur. En juin 2025, Mercedes-Benz a émis un rappel pour environ 90 000 véhicules, car le montant C et la garniture de toit n'étaient pas conformes à la FMVSS (Federal Motor Vehicle Safety Standard), ce qui a eu un impact sur les tests d'absorption. Le problème est lié à une rigidité inappropriée, qui réduit l’absorption d’énergie.

TENDANCES DU MARCHÉ DES PILIERS AUTOMOBILES :

L'intégration de capteurs et d'ADAS dans les structures en piliers est une tendance émergente du marché

L’une des tendances les plus significatives du marché des piliers automobiles est l’intégration de capteurs et systèmes avancés d’aide à la conduite (ADAS) en structures de piliers. Traditionnellement utilisés comme supports de sécurité passive, les piliers sont désormais conçus pour accueillir des caméras, des radars, des LiDAR et des capteurs de surveillance du conducteur qui améliorent la visibilité et permettent d'éviter les collisions. Les montants A et B, en particulier, sont des emplacements clés pour intégrer ces technologies sans compromettre l’esthétique du véhicule. Ce changement reflète la transition de l’industrie vers des véhicules connectés et autonomes, où les piliers remplissent un double objectif : maintenir la résistance aux chocs tout en permettant des fonctionnalités de mobilité intelligente. Ces piliers multifonctionnels représentent l’avenir de la conception et de la sécurité automobiles. En août 2025, Tesla a mis à jour son mode Sentry pour inclure des images des caméras du montant B du Cybertruck, améliorant ainsi la sécurité du véhicule en couvrant les angles morts auparavant manqués par les caméras avant et arrière. Cette mise à niveau renforce la surveillance latérale et met en évidence le rôle croissant des technologies intégrées aux piliers dans l'amélioration de la sécurité des véhicules.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de véhicule

La préférence croissante des consommateurs pour les caractéristiques de sécurité stimule l’expansion du segment des SUV

Sur la base du type de véhicule, le marché est classé en berlines, berlines, SUV, VUL, VHC, bus et autocars.

Le segment des SUV par type de véhicule devrait représenter une taille de marché de 5,35 milliards de dollars, soit une part de 41,24 %. Les SUV dominent et constituent le type de véhicule qui connaît la croissance la plus rapide sur le marché en raison de leur popularité mondiale, de leurs châssis structurels plus grands et de la demande croissante des consommateurs en matière de sécurité et de confort dans le secteur.voitures particulières segment. Les piliers des SUV doivent être plus solides pour supporter des carrosseries plus grandes, un centre de gravité plus élevé et des toits plus grands, y compris des toits ouvrants panoramiques. De plus, la préférence des consommateurs pour les SUV haut de gamme dotés de fonctionnalités de sécurité avancées entraîne le besoin de matériaux et de conceptions de piliers innovants. Les économies émergentes avec une population de classe moyenne croissante alimentent également les ventes de SUV, stimulant encore davantage la demande de piliers solides, légers et élégants qui équilibrent sécurité, visibilité et esthétique du design. En septembre 2025, Jetour, une marque chinoise de SUV, a annoncé son expansion en Europe, en commençant par la Pologne, dans le but de faire passer ses ventes mondiales de 560 000 unités en 2024 à 800 000 unités en 2025, tirant parti de la demande de SUV sur le marché.

Par type de pilier

Le rôle essentiel dans la résistance aux chocs et la protection des passagers stimule l'expansion du segment du pilier B

En termes de type de pilier, le marché est classé en pilier A, pilier B, pilier C, pilier D et autres.

Le segment du pilier B par type de pilier devrait atteindre 5,02 milliards de dollars, capturant 38,73 % de part de marché. Le montant B est le segment dominant du marché car il joue un rôle central dans la résistance aux chocs et la rigidité structurelle du véhicule. Placé entre les portes avant et arrière, il ancre les composants de sécurité essentiels tels que les ceintures de sécurité, les systèmes de protection contre les chocs latéraux et les airbags rideaux. Les montants B sont essentiels pour empêcher l'intrusion dans l'habitacle lors de collisions et assurer la sécurité des passagers, ce qui les rend indispensables dans tous les types de véhicules. Alors que les réglementations de sécurité deviennent de plus en plus strictes à l’échelle mondiale, les constructeurs automobiles investissent massivement dans le renforcement des montants B à l’aide d’aciers avancés à haute résistance et d’alliages légers, garantissant ainsi la conformité tout en maintenant la rentabilité. Leurs fonctions structurelles et de sécurité irremplaçables assurent la domination du segment. En novembre 2021, Novelis a lancé Advanz 7UHS-s701, un nouvel alliage d'aluminium destiné aux applications critiques pour la sécurité telles que les renforts des montants A et B. Il offre un allègement (jusqu'à 40 % par rapport à l'acier formé à chaud) tout en répondant aux exigences de collision, de chargement et de conception. Il est également conçu pour fonctionner avec le marquage à chaud, ce qui facilite la compatibilité avec les processus de production existants.

Les piliers D et autres piliers de support constituent le segment qui connaît la croissance la plus rapide en raison de la production croissante de SUV, de crossovers, de mini-fourgonnettes et de véhicules de luxe qui nécessitent un toit et un support structurel supplémentaires. Les montants D sont essentiels pour les véhicules plus grands avec un espace de cabine étendu, des toits panoramiques et des ouvertures latérales arrière, améliorant ainsi la rigidité et la résistance aux chocs. La demande croissante des consommateurs pour des SUV et des modèles haut de gamme pousse les constructeurs automobiles à intégrer des montants D à la fois élégants et solides. L’adoption de matériaux légers et de personnalisation esthétique accélère également la croissance du segment. Alors que les SUV dominent les marchés mondiaux, les montants D et autres piliers de soutien contribuent de plus en plus à la sécurité, à la stabilité et à l’architecture de conception moderne du véhicule. Selon les chiffres de ventes de grands SUV aux États-Unis en 2025, le Chevrolet Tahoe a vendu 60 094 unités au cours de la période cumulée de l'année, contre 48 443 au cours de la même période de l'année dernière, soit une croissance de près de 24 %.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de matériau

La rentabilité et la fiabilité structurelle garantissent la domination du segment de l’acier

En fonction du type de matériau, le marché est segmenté en acier, aluminium, composites/fibre de carbone, et plastique/polymères.

Le segment de l'acier par matériau devrait dominer le marché avec une valeur de 9,09 milliards USD, soit 70,05 % de la part totale. L'acier domine le marché car il reste le matériau le plus largement utilisé pour la sécurité structurelle, la rentabilité et l'évolutivité du marché de masse. Les variantes en acier à haute et ultra haute résistance offrent une résistance supérieure aux chocs tout en étant relativement abordables par rapport à l'aluminium ou aux composites. Ses chaînes d'approvisionnement bien établies, ses processus de fabrication éprouvés et sa réparabilité font de l'acier le choix préféré des constructeurs automobiles du monde entier. Les piliers en acier jouent un rôle essentiel dans le respect des réglementations strictes en matière de résistance aux chocs tout en maintenant les coûts des véhicules compétitifs, en particulier dans les modèles grand public. Malgré les tendances à l'allègement, l'acier reste dominant en raison de sa polyvalence, de sa durabilité et de sa capacité à assurer l'intégrité structurelle dans toutes les catégories de véhicules. En avril 2025, Kirchhoff Automotive a annoncé le développement de nouveaux produits utilisant une nuance d'acier au silicium-bore. Les tests des montants B formés à chaud ont montré une plus grande sécurité en cas de collision grâce à une meilleure absorption d'énergie et une moindre utilisation de matériaux. Une traverse de module en acier innovante (conception à coque ouverte) a également été introduite pour assurer l'intégration fonctionnelle et la réduction des coûts.

Les composites et la fibre de carbone représentent le segment de matériaux qui connaît la croissance la plus rapide en raison de la demande croissante de structures légères qui améliorent le rendement énergétique et l'autonomie des véhicules électriques. Ces matériaux offrent des rapports résistance/poids supérieurs à ceux des métaux traditionnels, permettant des conceptions plus sûres mais plus légères. Les constructeurs de véhicules haut de gamme et électriques adoptent de plus en plus les composites pour améliorer les performances, l’esthétique et la durabilité. Bien que le coût reste un obstacle, les innovations continues dans les techniques de traitement des matériaux et de production de masse améliorent la faisabilité. Alors que les constructeurs automobiles se concentrent sur des stratégies légères pour respecter les normes d’émission et accroître l’efficacité des batteries des véhicules électriques, les piliers en composites et en fibre de carbone connaissent une adoption et une croissance rapides sur le marché des piliers automobiles. En juillet 2025, Kraiburg TPE a présenté sa série Thermolast R RC/UV/AP pour piliers automobiles, offrant un poids plus léger élastomère thermoplastiquedes matériaux qui maintiennent la résistance, la durabilité et le respect des normes de déformation et de sécurité en cas de collision. L'innovation permet d'obtenir des profils de piliers plus minces sans compromettre l'intégrité structurelle.

Perspectives régionales du marché des piliers automobiles

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Asie-Pacifique

L'Asie-Pacifique domine et constitue le marché qui connaît la croissance la plus rapide pour les piliers automobiles, tiré par les industries automobiles massives en Chine, au Japon, en Inde et en Corée du Sud. L’augmentation des revenus de la classe moyenne, l’urbanisation rapide et la sensibilisation croissante à la sécurité alimentent la demande de véhicules, en particulier de SUV et de véhicules électriques. Les gouvernements appliquent des normes de sécurité et d’émissions plus strictes, obligeant les constructeurs automobiles à adopter des piliers plus solides et plus légers. De plus, la région Asie-Pacifique est en tête de l’adoption des véhicules électriques, ce qui stimule encore la demande de piliers en composite et en aluminium. Une fabrication compétitive en termes de coûts, des exportations de véhicules à grande échelle et la présence de constructeurs automobiles mondiaux et régionaux font de l'Asie-Pacifique la plaque tournante du volume et de l'innovation. En septembre 2025, Global NCAP a déployé des protocoles de sécurité plus stricts, en introduisant des tests d'impact latéral plus stricts qui mettent davantage l'accent sur la résistance des montants de voiture, en particulier les montants B et C, pour protéger les passagers en cas de collision. La Maruti Suzuki Victor est devenue la première voiture indienne à obtenir une note de 5 étoiles selon ces règles, soulignant le rôle des piliers renforcés dans la sécurité en cas de collision. Le marché japonais devrait atteindre 1 milliard USD d'ici 2026, le marché chinois devrait atteindre 3,71 milliards USD d'ici 2026 et le marché indien devrait atteindre 0,57 milliard USD d'ici 2026. L'Asie-Pacifique a maintenu une forte présence sur le marché mondial, atteignant 5,97 milliards USD en 2025, soit une part de 48,22 %, et devrait atteindre 6,32 milliards USD en 2026. 2026.

Amérique du Nord

L’Amérique du Nord détient la deuxième plus grande part de marché du pilier automobile, stimulée par des réglementations de sécurité strictes, une forte demande de SUV et de camionnettes et une sensibilisation élevée des consommateurs à la protection contre les accidents. Les constructeurs automobiles de la région donnent la priorité au respect des normes NHTSA et IIHS, en favorisant l'innovation en matière de résistance et de conception des piliers. Les initiatives d'allègement soutiennent également la croissance à mesure que les constructeurs se tournent vers des modèles économes en carburant et véhicules électriques.La présence d'équipementiers mondiaux et de fournisseurs de premier rang garantit des progrès continus dans l'utilisation des matériaux, en particulier l'acier et l'aluminium à ultra haute résistance. La demande croissante des consommateurs pour des véhicules de luxe et technologiquement avancés renforce encore le développement du marché nord-américain. Le marché américain devrait atteindre 2,48 milliards de dollars d'ici 2026. En 2025, le marché nord-américain s'élevait à 2,99 milliards de dollars, soit 24,17 % de la demande mondiale, et devrait atteindre 3,11 milliards de dollars en 2026.

NOUS.

Les États-Unis dominent la région nord-américaine en raison de leur solide base de fabrication automobile, en particulier celle des SUV et des camionnettes, qui nécessitent des supports structurels plus solides. Les normes fédérales strictes de résistance aux chocs et les attentes avancées des consommateurs en matière de sécurité stimulent l'innovation continue dans la conception des montants A et B. Les constructeurs automobiles américains investissent massivement dans des piliers en acier, en aluminium et en composite à haute résistance pour équilibrer sécurité et efficacité. De solides investissements en R&D, une infrastructure de fabrication avancée et la présence d’équipementiers de premier plan positionnent les États-Unis comme le marché dominant de la région.

Europe

Le marché européen est régi par des réglementations de sécurité strictes d’Euro NCAP et de l’UE, ainsi que par une forte préférence des consommateurs pour les véhicules haut de gamme. Les constructeurs automobiles allemands, français et britanniques sont les premiers à adopter des matériaux légers et durables pour les piliers afin d'atteindre leurs objectifs en matière d'émissions et d'efficacité. La production croissante de véhicules électriques et la demande croissante de voitures de luxe stimulent également l’adoption de piliers avancés en composite et en aluminium. De plus, les constructeurs européens mettent l’accent sur l’intégration des technologies ADAS et de capteurs dans les structures de piliers pour prendre en charge la conduite semi-autonome. Les initiatives en matière de développement durable et l'accent mis sur la résistance aux chocs garantissent que l'Europe reste un marché vital pour les solutions de piliers innovantes. En juillet 2025, Valeo et Mobileye se sont associés pour fournir aux marques du groupe Volkswagen (VW, SEAT, Škoda) leur architecture Surround ADAS, qui utilise plusieurs caméras et capteurs autour du périmètre du véhicule. La conception de ce système implique le montage de capteurs à proximité des zones des piliers A/B pour assurer une couverture à 360°. Le marché britannique devrait atteindre 0,44 milliard USD d'ici 2026, tandis que le marché allemand devrait atteindre 0,63 milliard USD d'ici 2026. La région Europe a capturé 18,48 % du marché mondial en 2025, générant 2,29 milliards USD de revenus, et devrait atteindre 2,36 milliards USD en 2026.

Reste du monde

Le marché du reste du monde est stimulé par l’augmentation de la production de véhicules et le renforcement des réglementations en matière de sécurité en Amérique latine, au Moyen-Orient et en Afrique. Adoption croissante des SUV et véhicules utilitairesdans ces régions crée une demande pour des piliers structurellement solides. Bien que la sensibilité aux coûts limite l’utilisation généralisée des composites ou des matériaux avancés, les piliers en acier dominent en raison de leur prix abordable et de leur durabilité. L’application progressive des normes de résistance aux chocs, associée à une sensibilisation croissante des consommateurs à la sécurité, devrait renforcer la croissance du marché régional. Les investissements dans la fabrication localisée et l’entrée des équipementiers mondiaux sur ces marchés stimuleront encore davantage la demande de conceptions de piliers avancées. Le marché du Reste du Monde a généré 1,13 milliard USD en 2025, soit 9,12 % du paysage du marché mondial, et devrait atteindre 1,18 milliard USD en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l’industrie :

L'innovation dans les matériaux légers et l'intégration ADAS génèrent un avantage concurrentiel

Le marché est très compétitif, avec des fournisseurs mondiaux de premier rang et des acteurs régionaux qui se concentrent sur l'innovation, l'allègement et le respect de normes de sécurité strictes. Des sociétés de premier plan telles que Magna International, Gestamp Automoción, Kirchhoff Automotive, Benteler International et Toyoda Iron Works dominent grâce à de solides partenariats OEM et à une empreinte de fabrication mondiale. La compétition se concentre sur le développement de piliers en acier, en aluminium et en composite à ultra haute résistance qui équilibrent sécurité et réduction de poids. L’accent croissant mis sur la durabilité et l’intégration des ADAS intensifie encore la rivalité. Les collaborations stratégiques, les investissements en R&D et la production localisée sont des stratégies clés adoptées par les acteurs pour renforcer leur présence et leur différenciation sur le marché.

LISTE DES ENTREPRISES CLÉS DES PILIERS DE L’AUTOMOBILE PROFILÉES :

- Magna International Inc. (Canada)

- Gestamp Automoción S.A. (Espagne)

- Kirchhoff Automotive GmbH (Allemagne)

- Benteler International AG (Autriche)

- Toyoda Iron Works Co., Ltd. (Japon)

- G-TEKT Corporation (Japon)

- Aisin Seiki Co., Ltd. (Japon)

- Dura Automotive Systems, LLC (États-Unis)

- Hirotec Corporation (Japon)

- Martinréa International Inc. (Canada)

- CIE Automotive S.A. (Espagne)

- Hyundai Mobis Co., Ltd. (Corée du Sud)

- Thyssenkrupp AG (Allemagne)

- ArcelorMittal S.A. (Luxembourg)

- Société UACJ (Japon)

- BaoSteel Group Corporation (Chine)

- SeAH Steel Holdings Corporation (Corée du Sud)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- En septembre 2025, Kirchhoff Automotive a dévoilé un montant B formé à chaud en acier au silicium-bore (« SIBORA »), développé avec Volkswagen et d'autres partenaires. Le pilier, présenté à l'IAA Mobility 2025, a reçu le prix suédois de l'acier pour sa qualité d'acier innovante. Les principales caractéristiques incluent un contrôle variable de la dureté grâce à des ajustements de température pendant la production, permettant d'améliorer la sécurité en cas de collision tout en soutenant les objectifs de légèreté et de durabilité.

- En septembre 2025, AISIN Corporation a dévoilé son unité de pilier intelligente à l'IAA Mobility 2025. La technologie intègre des fonctions de détection dans le pilier, atteignant plus de trois fois la distance de reconnaissance et quatre fois l'angle de reconnaissance par rapport aux références de l'industrie pour l'entrée sans clé. Il améliore également l’aspect esthétique.

- En septembre 2025, DURA a commencé à moderniser sa production avec une inspection 3D automatisée (MetroFactory) pour améliorer la précision dimensionnelle et la qualité des composants de carrosserie critiques pour la sécurité. Cette capacité prend en charge les tolérances précises de fabrication et d’assemblage de piliers requises pour les piliers modernes à haute résistance et intégrés aux capteurs.

- En mai 2025, Zeekr a dévoilé son véhicule électrique 007 GT, doté d'un système interactif intelligent de montant B intégrant deux caméras. Cette innovation améliore la visibilité latérale et prend en charge les fonctionnalités autonomes en ajoutant une entrée sensorielle à la structure des piliers.

- En janvier 2025, lors du Bharat Mobility Global Expo, Gestamp a présenté un « Door Ring » dans sa gamme GES-GIGASTAMPING : un composant monobloc remplaçant plusieurs pièces. Cela améliore l'intégrité des cellules de sécurité dans les scénarios d'accident, réduit le poids, simplifie l'assemblage et réduit la complexité de fabrication, tout cela pertinent pour renforcer les piliers et la structure de carrosserie adjacente.

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | |

| Unité | Valeur (en milliards USD) |

| Par type de véhicule |

|

| Par type de pilier |

|

| Par type de matériau |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 12,39 milliards de dollars en 2025 et devrait atteindre 18,25 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 12,39 USD. milliards.

Le marché devrait afficher un TCAC de 4,36 % au cours de la période de prévision 2026-2034.

Le segment de l’acier domine le marché par type de matériau.

Des réglementations de sécurité strictes et des normes de résistance aux chocs stimulent la croissance du marché.

Des sociétés de premier plan telles que Magna International, Gestamp Automoción, Kirchhoff Automotive, Benteler International et Toyoda Iron Works dominent le marché.

L’Asie-Pacifique détenait la plus grande part du marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.