Taille du marché des services automobiles, part et analyse de l'industrie, par type de service (services d'entretien périodique, remplacement de pièces d'usure, réparations mécaniques et électriques, diagnostics et services liés aux logiciels, services de carrosserie, de peinture et de réparation de collision), par nature de service (programmé et non programmé), par type de véhicule (voitures particulières, véhicules utilitaires légers et VHC), par type de fournisseur de services (ateliers OEM/concessionnaires agréés, garages de rechange indépendants et service spécialisé Chaînes), par propuls

Taille du marché des services automobiles et aperçu de l’industrie

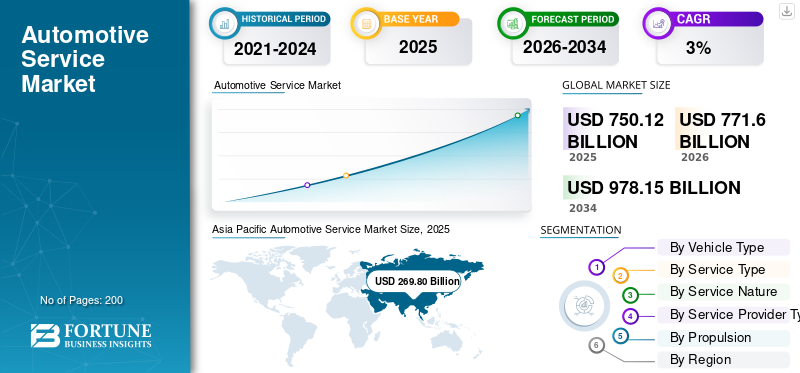

La taille du marché mondial des services automobiles était évaluée à 750,12 milliards USD en 2025. Le marché devrait passer de 771,60 milliards USD en 2026 à 978,15 milliards USD d’ici 2034, avec un TCAC de 3,0 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des services automobiles avec une part de marché de 35,97 % en 2025.

Le service automobile fait référence à l’inspection, à l’entretien, à la réparation et au remplacement des composants du véhicule pour garantir des performances optimales. Il englobe également les services relatifs à la sécurité, à la fiabilité et à la conformité des fabricants aux normes réglementaires. Les principaux moteurs du marché, tels que la demande croissante, les progrès technologiques, le soutien réglementaire, la rentabilité et l’évolution des préférences des consommateurs, stimulent activement la croissance et l’expansion du marché.

Les principaux acteurs du marché comprennent des fabricants et des prestataires de services de premier plan tels que Robert Bosch GmbH, Bridgestone Corporation, Michelin Group, Mobivia Groupe et Goodyear Tire & Rubber Company, entre autres. Ces entreprises rivalisent grâce à des technologies d'équipement avancées, diagnostic numérique l'intégration, l'automatisation, l'amélioration de l'efficacité des services et la conformité aux normes évolutives en matière de sécurité et d'émissions.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des services automobiles

- Taille du marché en 2025 : 750,12 milliards de dollars

- Taille du marché en 2026 : 771,60 milliards de dollars

- Taille du marché prévue pour 2034 : 978,15 milliards de dollars

- TCAC : 3,0 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des services automobiles avec une part de 35,97 % en 2025.

- Le segment des véhicules utilitaires légers connaît la croissance la plus rapide, avec un TCAC de 4,0 % au cours de la période de prévision.

- Les services de diagnostic et liés aux logiciels représentent le segment de services qui connaît la croissance la plus rapide, avec un TCAC de 4,9 %.

Asie-Pacifique

L’Asie-Pacifique est le marché le plus important et celui qui connaît la croissance la plus rapide, stimulé par l’augmentation du nombre de propriétaires de véhicules et l’expansion des réseaux de services.

Amérique du Nord

L’Amérique du Nord est le deuxième marché en importance, soutenu par un écosystème automobile mature et une flotte de véhicules vieillissante.

Europe

L'Europe détient la troisième plus grande part de marché, grâce à des réglementations de sécurité strictes et à des pratiques de maintenance préventive.

NOUS.

Le marché devrait atteindre 170,69 milliards de dollars en 2026, soit environ 22,1 % du chiffre d’affaires mondial.

Japon

Le marché est estimé à 45,37 milliards de dollars en 2026, soit environ 5,9 % du chiffre d'affaires mondial.

En savoir plus

TENDANCES DU MARCHÉ DES SERVICES AUTOMOBILES

Solutions de numérisation et d’ateliers connectés pour façonner les tendances du marché

La numérisation et les technologies connectées sont des tendances clés du marché qui façonnent le secteur des services de réparation et de maintenance automobiles. Les équipements modernes s'intègrent de plus en plus à la connectivité cloud, à l'analyse des données et aux diagnostics logiciels pour améliorer la précision et l'efficacité. Les solutions d'atelier connecté permettent une maintenance prédictive, des mises à jour à distance et une surveillance des performances en temps réel. L'intégration avec les plates-formes de gestion d'atelier améliore la transparence des flux de travail et l'utilisation des ressources, influençant les décisions d'achat dans les centres de service agréés OEM et les centres de service indépendants. Cela se produit car les ateliers recherchent aujourd’hui une productivité plus élevée, des temps d’arrêt réduits et une amélioration constante des niveaux d’expérience client à l’échelle mondiale.

- Par exemple, en juillet 2024, East Auto a présenté de nouveaux systèmes de diagnostic avancés, des flux de travail de service numérique et des outils d'atelier connectés visant à améliorer la précision des réparations, à réduire les délais d'exécution et à intégrer la maintenance pilotée par logiciel pour les véhicules modernes.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Expansion du parc de véhicules et de la flotte vieillissante pour stimuler la demande d'équipements de service

L’augmentation continue du parc automobile mondial, combinée à une flotte vieillissante, est un moteur clé de la croissance du marché des services automobiles. Les véhicules plus anciens nécessitent une inspection, un entretien et un remplacement de composants plus fréquents, ce qui entraîne une augmentation des visites en atelier. Cela stimule directement la demande d'équipements de service automobile tels que les ascenseurs, les diagnostics et systèmes de gestion des fluides. De plus, les taux plus élevés de possession de véhicules dans les zones urbaines et semi-urbaines élargissent la base installée des centres de services, soutenant ainsi une croissance soutenue du marché mondial sur le long terme et dans toutes les régions.

- En avril 2025, les données du SIAM montraient que l’Inde avait produit 31,0 millions de véhicules au cours de l’exercice 2024-2025, contre 28,4 millions ; les ventes nationales de véhicules ont atteint 25,6 millions d'unités, dont 19,6 millions de deux-roues et 4,3 millions de véhicules de tourisme, augmentant ainsi le nombre de véhicules en circulation et la demande de services à long terme.

RESTRICTIONS DU MARCHÉ

Coûts d’investissement initiaux et de maintenance élevés pour limiter l’adoption des technologies modernes

L'entretien automobile implique souvent des dépenses d'investissement initiales élevées, en particulier pour les systèmes de diagnostic avancés, les ascenseurs automatisés, les équipements d'alignement de précision et la formation technique. Les petits ateliers indépendants sont souvent confrontés à des contraintes budgétaires, ce qui limite leur capacité à investir dans les technologies modernes. De plus, les dépenses récurrentes liées à l'étalonnage, aux licences logicielles et à la maintenance de routine augmentent les coûts totaux de possession. Ces pressions financières ralentissent les cycles de remplacement, retardent les mises à niveau technologiques et, en fin de compte, restreignent une pénétration plus large du marché dans les régions sensibles aux coûts, limitant encore considérablement la dynamique globale des investissements.

OPPORTUNITÉS DE MARCHÉ :

L’électrification croissante et la complexité ADAS pour créer des opportunités de croissance

L’électrification croissante et l’intégration croissante des systèmes avancés d’aide à la conduite créent de fortes opportunités de croissance pour le marché. Les véhicules électriques et hybrides nécessitent des outils de diagnostic spécialisés, des équipements d'entretien des batteries et une infrastructure de sécurité améliorée dans les ateliers. De même, les véhicules équipés d'ADAS exigent des systèmes d'étalonnage précis et des solutions d'alignement pilotées par logiciel. Les fournisseurs de services qui mettent à niveau leurs capacités de manière proactive peuvent accéder à de nouvelles sources de revenus, différencier leurs offres et renforcer leur compétitivité à mesure que l'adoption s'accélère dans les écosystèmes de services aux passagers et aux véhicules commerciaux à l'échelle mondiale.

- En juin 2023, à Automechanika Birmingham, Launch Tech UK a présenté ses derniers outils d'étalonnage et de diagnostic ADAS, notamment ADAS Pro+ et ADAS Mobile, attirant des milliers de garages et de techniciens et soulignant la demande croissante des ateliers pour des solutions d'étalonnage avancées.

LES DÉFIS DU MARCHÉ

Pénurie de main-d’œuvre qualifiée et exigences de formation pour contester l’adoption par le marché

La pénurie de techniciens qualifiés et les exigences croissantes en matière de formation constituent un défi crucial pour le marché. Le service automobile avancé exige une expertise en électronique, en diagnostic logiciel, en systèmes EV et en étalonnage ADAS. De nombreux centres de services ont du mal à améliorer continuellement les compétences de leur personnel en raison de contraintes de temps et de coûts. Une compétence technique insuffisante peut limiter l’utilisation des équipements, réduire la qualité du service et affaiblir le retour sur investissement. Ce défi persiste malgré la demande croissante sur le marché des services automobiles dans les ateliers indépendants et agréés OEM, en particulier lors des avancées technologiques rapides et des phases de transition qui sont de plus en plus visibles dans l'industrie.

Analyse de la segmentation du marché des services automobiles

Par type de véhicule

Un vaste parc de voitures de tourisme et une fréquence de service élevée pour dominer le segment

En fonction du type de véhicule, le marché est segmenté en voitures particulières, VUL et VHC.

Le voitures particulières Ce segment domine le marché en raison de son vaste parc automobile mondial et de ses exigences d'entretien constantes. Les activités de maintenance de routine telles que le remplacement des pneus, l'alignement des roues, les opérations de levage, les diagnostics et la gestion des fluides favorisent l'utilisation continue des équipements. Les niveaux élevés de propriété dans les zones urbaines et semi-urbaines, associés à une utilisation généralisée dans la mobilité personnelle et les flottes partagées, soutiennent une forte demande sur le marché secondaire. Les centres de services donnent la priorité aux équipements compatibles avec les voitures particulières, en prenant en charge des cycles de remplacement réguliers et des mises à niveau technologiques progressives plutôt que des changements perturbateurs.

- Selon l'OICA, environ 67,5 millions de voitures particulières ont été vendues en 2024, soit une croissance de 3 % par rapport à 2023.

Le segment des véhicules utilitaires légers connaît la croissance la plus rapide, avec un TCAC de 4,0 % au cours de la période de prévision. La croissance du segment est tirée par l’augmentation de l’activité du commerce électronique, l’expansion de la livraison sur le dernier kilomètre et l’augmentation des flottes logistiques urbaines, qui intensifient la fréquence des interventions et la demande d’équipements de service durables et de plus grande capacité.

Par type de service

Fréquence de remplacement élevée et cycles de maintenance prévisibles pour dominer le segment du remplacement des pièces d’usure

En fonction du type de service, le marché est segmenté en services de maintenance périodique, remplacement de pièces d’usure, réparations mécaniques et électriques, services de diagnostic et liés aux logiciels, services de carrosserie, de peinture et de réparation de collision.

Le segment du remplacement des pièces d’usure domine le marché en raison de la nature récurrente de la dégradation des composants et des exigences de maintenance de routine. Le remplacement fréquent des pneus, des freins, des filtres, des liquides et des composants de suspension garantit une activité constante en atelier et une utilisation soutenue de l'équipement de service. Les cycles d'entretien prévisibles associés aux pièces sujettes à l'usure permettent de maintenir des volumes stables sur le marché secondaire dans toutes les catégories de véhicules. Les centres de service continuent de donner la priorité aux équipements prenant en charge les tâches de remplacement à haut débit, renforçant ainsi la domination segmentaire à long terme.

Le segment des diagnostics et des services liés aux logiciels représente la croissance la plus rapide, avec un TCAC de 4,9 % au cours de la période de prévision. Croissant électrification des véhicules, les architectures logicielles et l'intégration ADAS accélèrent la demande d'outils de diagnostic avancés, de systèmes d'étalonnage et de mises à jour logicielles régulières dans les flottes de véhicules modernes.

- En novembre 2025, Revv a levé 20 millions de dollars pour étendre sa plateforme de réparation automobile basée sur l'IA, en améliorant les diagnostics prédictifs, les estimations de réparation et l'automatisation des flux de travail afin de rationaliser les opérations de l'atelier et d'améliorer le service client.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par nature de service

Les services programmés dominent en raison de l'accent mis sur la maintenance préventive et des intervalles conseillés par les OEM.

Par nature de service, le marché est divisé en programmé et non programmé.

Les services programmés dominent le marché en raison de l'importance croissante accordée à la maintenance préventive et au respect des intervalles d'entretien recommandés par les constructeurs. Des inspections régulières, des changements de fluides, des diagnostics et des vérifications de composants permettent des visites d'atelier prévisibles et une utilisation cohérente des équipements. La complexité croissante des véhicules et l’entretien lié à la garantie encouragent encore davantage l’adoption d’un entretien programmé. De plus, les opérateurs de flotte et les fournisseurs de services de mobilité s'appuient de plus en plus sur l'entretien planifié pour minimiser les temps d'arrêt, ce qui fait des services programmés le service le plus important et celui qui connaît la croissance la plus rapide du marché.

- En août 2024, West Coast Tire & Services a étendu ses opérations de réparation automobile sur le marché de San Clemente, en ajoutant des services complets de maintenance, de pneus et de diagnostic pour renforcer sa présence régionale en matière de services.

Les services non programmés devraient croître à un TCAC de 2,8 % au cours de la période de prévision. La demande de ce segment est principalement motivée par les pannes inattendues, les réparations accidentelles et les pannes de composants, soutenant une croissance régulière mais comparativement plus lente que les activités de maintenance planifiées.

Par type de fournisseur de services

Large couverture de services et compétitivité des coûts pour ancrer la domination des garages de rechange indépendants

Par type de fournisseur de services, le marché est classé en ateliers OEM/concessionnaires agréés, garages de rechange indépendants et chaînes de service spécialisées.

Les garages de rechange indépendants dominent en raison de leur présence généralisée, de leurs offres de services à prix compétitifs et de leur capacité à répondre à diverses marques et modèles de véhicules. Ces garages gèrent de gros volumes d'entretien de routine, de remplacements d'usure et de diagnostics de base, garantissant ainsi une utilisation constante des équipements de service. Une forte pénétration dans les régions urbaines et semi-urbaines, associée à la préférence des clients pour des prix flexibles et des délais d'exécution plus rapides, renforce leur part de marché dominante et leur demande soutenue d'équipements.

Les chaînes de services spécialisés constituent le segment qui connaît la croissance la plus rapide, avec un TCAC de 4,1 % au cours de la période de prévision. La croissance du segment est tirée par une qualité de service standardisée, des capacités de diagnostic avancées et la confiance croissante des consommateurs dans les réseaux de services de marque et multi-sites.

- En septembre 2024, Clays Automotive Service Center a lancé un service spécialisé de réparation de transmission, élargissant son portefeuille de maintenance avec des diagnostics experts, des capacités de réparation avancées et des techniciens formés pour répondre à la demande croissante d'entretien complexe de transmission dans les véhicules de tourisme.

Par propulsion

Base de véhicules largement installée et infrastructure de maintenance établie pour maintenir la domination du segment ICE

En matière de propulsion, le marché est divisé en ICE et électrique.

Le segment ICE domine le marché en raison de sa vaste base de véhicules installés et de son écosystème de services bien établi. Moteur à combustion interne les véhicules nécessitent un entretien fréquent, y compris des vidanges d'huile, l'entretien des systèmes d'échappement, des diagnostics et des réparations mécaniques, ce qui entraîne des visites régulières en atelier. La disponibilité étendue de techniciens formés et d’équipements de service compatibles soutient en outre des taux d’utilisation élevés. Malgré une électrification progressive, les véhicules ICE à moteur à combustion interne continuent de générer une activité importante sur le marché secondaire, renforçant leur domination sur les revenus du marché.

L’électrique est le segment qui connaît la croissance la plus rapide, enregistrant un TCAC de 8,8 % sur la période de prévision. L'adoption rapide des véhicules électriques stimule la demande de diagnostics spécialisés, d'équipements d'entretien des batteries et d'outils de sécurité haute tension dans les réseaux de service du secteur automobile.

- En 2024, l'Agence internationale de l'énergie a rapporté que les ventes mondiales de voitures électriques ont dépassé 17 millions, représentant plus de 20 % de toutes les voitures neuves vendues dans le monde, avec la Chine dominante et les véhicules électriques poursuivant une forte croissance.

Perspectives régionales du marché des services automobiles

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Asie-Pacifique

Asia Pacific Automotive Service Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique domine le marché et constitue également la région qui connaît la croissance la plus rapide en raison de l’expansion rapide du parc automobile, de l’urbanisation croissante et de l’augmentation des niveaux de revenus de la classe moyenne. La possession croissante de voitures particulières et de véhicules utilitaires légers entraîne une fréquence d’entretien plus élevée. La région bénéficie également d'un réseau dense de garages indépendants, d'un service en expansion ainsi que de chaînes d'approvisionnement. Le fort taux de croissance de l’adoption des véhicules électriques et des diagnostics numériques accélère encore la demande d’équipements.

- En juillet 2024, East Auto a présenté de nouveaux systèmes de diagnostic avancés, des flux de travail de service numérique et des outils d'atelier connectés visant à améliorer la précision des réparations, à réduire les délais d'exécution et à intégrer la maintenance pilotée par logiciel pour les véhicules modernes.

Marché chinois des services automobiles

La Chine devrait atteindre environ 106,74 milliards de dollars en 2026, ce qui représente environ 13,8 % des revenus du marché mondial, grâce à un parc automobile massif, des réseaux de garages denses et une fréquence d'entretien élevée.

Marché japonais des services automobiles

Le Japon devrait atteindre environ 45,37 milliards de dollars en 2026, ce qui représente environ 5,9 % des revenus du marché mondial, soutenu par une flotte de véhicules vieillissante, des normes d'inspection strictes et une culture de maintenance planifiée.

Marché indien des services automobiles

Le marché indien est estimé à environ 64,40 milliards de dollars en 2026, ce qui représente environ 8,3 % des revenus du marché mondial, en raison de la croissance rapide du nombre de propriétaires de véhicules, de l'expansion des garages urbains et de l'adoption croissante des services préventifs.

Amérique du Nord

L’Amérique du Nord représente la deuxième plus grande part de marché des services automobiles, avec une croissance de 2,3 % au cours de la période de prévision. L’écosystème automobile bien établi de la région, le nombre élevé de propriétaires de véhicules par habitant et le parc de véhicules vieillissant soutiennent une demande constante de services et de remplacement. L'infrastructure d'atelier avancée et la forte pénétration des équipements de diagnostic et d'alignement soutiennent les revenus. La croissance reste stable, car la maturité du marché limite les nouvelles installations, la demande étant largement tirée par la mise à niveau des équipements et les remplacements technologiques dans les centres de services.

- En avril 2025, Launch Tech USA a introduit l'intégration PredictaFix basée sur l'IA dans ses outils de diagnostic, en utilisant l'IA de CarTechIQ pour analyser les DTC, prioriser les causes profondes et proposer des suggestions de réparation précises, accélérant les diagnostics et améliorant la précision des réparations dès la première fois.

Marché américain des services automobiles

Les États-Unis devraient atteindre 170,69 milliards de dollars en 2026, ce qui représente environ 22,1 % des revenus du marché mondial, soutenus par un taux de possession élevé de véhicules, une infrastructure d'ateliers matures et une demande constante de services de remplacement.

Europe

L'Europe représente la troisième plus grande part de marché, grâce à des réglementations strictes en matière de sécurité des véhicules, des normes d'émission et une forte culture de maintenance préventive. La forte pénétration de l’entretien programmé et des inspections régulières soutient la demande d’équipements de diagnostic, d’alignement et de test. La région présente également une adoption croissante de véhicules électriques, augmentant le besoin d'outils de service spécialisés. Cependant, le ralentissement de la croissance du parc automobile et les incertitudes économiques dans certains pays freinent l’expansion globale du marché par rapport à l’Asie-Pacifique.

- En mai 2024, Eurorepar Car Service, exploité par Stellantis, a enregistré une croissance mondiale continue à deux chiffres, tirée par l'expansion du réseau, la demande croissante de services multimarques et une disponibilité renforcée des pièces en Europe, en Amérique latine et sur les marchés émergents des services automobiles.

Marché allemand des services automobiles

L'Allemagne devrait atteindre 31,90 milliards de dollars en 2026, ce qui représente environ 4,1 % du chiffre d'affaires mondial, soutenu par une stricte conformité réglementaire, l'utilisation de diagnostics avancés et une pénétration élevée des services programmés.

Marché des services automobiles au Royaume-Uni

Le Royaume-Uni représentera 25,79 milliards de dollars en 2026, ce qui représente 3,3 % du chiffre d'affaires mondial, tiré par une flotte de véhicules vieillissante, des réseaux de pièces de rechange solides et une adoption croissante des diagnostics numériques.

Reste du monde

Le reste du monde connaît une croissance progressive soutenue par l’augmentation de la motorisation, l’amélioration des infrastructures de services et l’expansion des flottes de véhicules en Amérique latine, au Moyen-Orient et en Afrique. Leur croissance est tirée par la demande croissante de services d’entretien et de réparation de base à mesure que le nombre de propriétaires de véhicules augmente. Bien que la pénétration des équipements reste inférieure à celle des régions développées, les investissements dans les centres de services organisés et l’expansion de la mobilité urbaine améliorent régulièrement le potentiel du marché à long terme.

- En juillet 2025, Stellantis Moyen-Orient a lancé le service de prise en charge et de dépôt Zofeur, améliorant le confort des clients en permettant un entretien transparent des véhicules grâce à la collecte, à l'entretien et au retour à domicile sur certains marchés régionaux sélectionnés.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Intégration de l’écosystème produits-services et expansion du réseau pour façonner l’intensité concurrentielle

Le marché présente un paysage concurrentiel modérément fragmenté, structuré autour d’un écosystème mixte de produits et de services. La concurrence s'étend aux opérateurs de réseaux de services mondiaux, aux distributeurs de pièces de rechange et aux fournisseurs de technologies et d'équipements. Des acteurs de premier plan tels que Robert Bosch GmbH, Bridgestone Corporation, le groupe Michelin, Mobivia Groupe et Goodyear Tire & Rubber Company, entre autres, rivalisent grâce à l'expansion du réseau de services, aux offres de maintenance groupées, aux diagnostics avancés, aux solutions prêtes pour les véhicules électriques et ADAS et à l'intégration des flux de travail numériques. Les sociétés de services axées sur les pneumatiques exploitent la demande récurrente de remplacement, tandis que les acteurs axés sur la technologie renforcent leur positionnement grâce à des plates-formes logicielles et à un soutien à la formation. Les partenariats stratégiques, les acquisitions et les stratégies de localisation restent essentiels pour étendre la portée géographique et répondre aux diverses exigences d'entretien des véhicules sur les marchés matures et émergents.

- En septembre 2025, Bosch a introduit une plate-forme de diagnostic basée sur l'IA pour les ateliers multimarques, permettant une détection plus rapide des défauts, des mises à jour logicielles à distance et une compatibilité améliorée avec les véhicules électriques et définis par logiciel, améliorant ainsi la productivité des centres de service indépendants et agréés du monde entier.

LISTE DES PRINCIPALES ENTREPRISES DE SERVICES AUTOMOBILES PROFILÉES :

- Robert Bosch GmbH (Allemagne)

- Bridgestone Corporation (Japon)

- Groupe Michelin (France)

- Mobivia Groupe (France)

- Entreprise de pneus et de caoutchouc Goodyear (NOUS.)

- Snap-on Incorporée (NOUS.)

- Société 3M (États-Unis)

- ZF Friedrichshafen AG (Allemagne)

- Continental SA (Allemagne)

- LKQ Corporation (États-Unis)

- Société de pièces d'origine (États-Unis)

- AutoZone, Inc. (NOUS.)

- O'Reilly Automotive, Inc. (NOUS.)

- Driven Brands Holdings Inc. (États-Unis)

- Belron International Ltd. (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Janvier 2026 : Bemer Motor Cars a lancé un site Web récemment repensé comprenant une navigation améliorée, des outils de planification d'entretien améliorés et des informations étendues sur les véhicules, dans le but de renforcer l'engagement des clients et de rationaliser l'accès aux offres de vente et de services automobiles.

- Décembre 2025 : ASE et ScrewWay ont lancé ASE Connects, une plateforme numérique conçue pour remédier à la pénurie de techniciens automobiles en connectant les employeurs, les éducateurs et les techniciens, tout en promouvant la sensibilisation aux certifications, les parcours de carrière et le développement de la main-d'œuvre dans l'ensemble du secteur des services automobiles.

- Octobre 2025 : Slate Auto s'est associé à RepairPal pour intégrer des services de réparation et d'entretien vérifiés dans sa plate-forme numérique, améliorant ainsi la transparence, l'accès aux services fiables et la commodité pour les propriétaires de véhicules à la recherche de solutions d'entretien automobile fiables.

- Septembre 2025 : Instant Car Fix a lancé une plateforme de réparation automobile axée sur la technologie, permettant des réservations de services numériques, une tarification transparente et une coordination rationalisée des ateliers, visant à améliorer l'expérience client et l'efficacité opérationnelle des services d'entretien et de réparation des véhicules.

- Juillet 2025 : ServiceUp a levé 55 millions de dollars pour étendre sa plateforme numérique pour la réparation des flottes de véhicules, dans le but de simplifier les flux de maintenance, d'améliorer la transparence des réparations et d'améliorer l'efficacité des exploitants de flottes commerciales et des prestataires de services.

- Février 2025 : Stellantis a annoncé son intention de lancer un programme de services de réparation mobiles d'ici 2025, permettant la réparation et l'entretien des véhicules sur site, visant à améliorer le confort des clients, à réduire les visites en atelier et à prendre en charge l'évolution des modèles de prestation de services.

- Décembre 2024 : L'AAPEX 2024 a mis en lumière les innovations qui font progresser le marché secondaire mondial de l'automobile, en présentant les progrès en matière de diagnostic, d'entretien des véhicules électriques, d'outils numériques et de solutions de chaînes d'approvisionnement, tout en réunissant des fabricants mondiaux, des fournisseurs de services et des leaders technologiques pour répondre à l'évolution des besoins de maintenance et de réparation.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des services automobiles fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie automobile et des détails sur les partenariats, les fusions et acquisitions. La portée du rapport sur le marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 3,0 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de service, type de véhicule, nature du service, type de fournisseur de services, propulsion et région |

|

Par type de véhicule |

|

|

Par type de service |

|

|

Par nature de service |

|

|

Par type de fournisseur de services |

|

|

Par propulsion |

|

|

Par géographie |

Amérique du Nord (par type de service, par type de véhicule, par nature de service, par type de fournisseur de services, par propulsion et par pays)

Europe (par type de service, par type de véhicule, par nature de service, par type de fournisseur de services, par propulsion et par pays)

Asie-Pacifique (par type de service, par type de véhicule, par nature de service, par type de fournisseur de services, par propulsion et par pays)

Reste du monde (par type de service, par type de véhicule, par nature de service, par type de fournisseur de services et par propulsion) |

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 750,12 milliards de dollars en 2025 et devrait atteindre 978,15 milliards de dollars d'ici 2034.

En 2025, la valeur marchande de la région Asie-Pacifique s’élevait à 269,80 milliards de dollars.

Le marché devrait afficher un TCAC de 3,0 % au cours de la période de prévision 2026-2034.

Le segment des voitures particulières est leader du marché en termes de type de véhicule.

Expansion du parc de véhicules et flotte vieillissante pour stimuler la demande d’équipements de service.

Les principaux acteurs du marché comprennent Robert Bosch GmbH, Bridgestone Corporation, Michelin Group, Mobivia Groupe et Goodyear Tire & Rubber Company, entre autres.

L’Asie-Pacifique détient la plus grande part du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.