Taille du marché des amortisseurs automobiles, part et analyse de l’industrie, par type de produit (bitube hydraulique, bitube à gaz, monotube et autres), par type de véhicule (deux-roues, véhicules de tourisme, véhicules utilitaires légers et véhicules utilitaires lourds), par canal de vente (OEM et marché secondaire) et prévisions régionales, 2026-2034

Taille du marché des amortisseurs automobiles et perspectives d’avenir

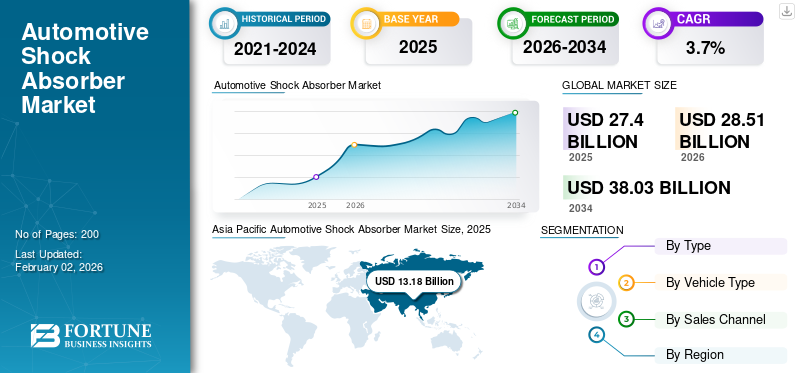

La taille du marché mondial des amortisseurs automobiles était évaluée à 27,40 milliards USD en 2025. Le marché devrait passer de 28,51 milliards USD en 2026 à 38,03 milliards USD d’ici 2034, avec un TCAC de 3,7 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial des amortisseurs automobiles avec une part de marché de 48,1 % en 2025.

Les amortisseurs automobiles sont des composants hydrauliques ou à base de gaz qui régulent le mouvement de la suspension en contrôlant la façon dont un véhicule réagit aux chocs, aux vibrations et aux surfaces inégales de la route. Ils aident à maintenir le contact des pneus, à absorber les chocs et à gérer les mouvements de la carrosserie, ce qui est essentiel pour une maniabilité stable sur tous les types de véhicules, depuis le niveau de base.voiture de tourismeaux modèles performants ou commerciaux. Selon la conception, les fabricants utilisent généralement des formats bitubes, à gaz ou monotubes pour répondre à différentes exigences de performances et de durabilité.

Les amortisseurs automobiles restent très pertinents car ils influencent directement la sécurité, le confort et le contrôle global du véhicule. En stabilisant le freinage, les virages et la réponse de la direction, ils contribuent à réduire l'usure des pneus et des joints de suspension tout en garantissant un comportement routier prévisible dans différentes conditions de conduite. Leur importance augmente à mesure que les consommateurs attendent de plus en plus des déplacements plus fluides, une plus grande stabilité et un confort raffiné, en particulier dans les régions où les véhicules sont fréquemment confrontés à des routes de mauvaise qualité ou à des conditions climatiques variables.

Le marché connaît une dynamique soutenue en raison de la demande croissante de SUV, de crossovers et de véhicules de tourisme de segment intermédiaire, en particulier dans les régions à croissance rapide telles que l'Asie-Pacifique. Les flottes de véhicules vieillissantes à l’échelle mondiale augmentent les taux de remplacement sur le marché secondaire, tandis que les tendances à l’électrification encouragent le développement d’amortisseurs plus solides et mieux réglés, capables de prendre en charge une masse de batterie accrue. Dans le même temps, les constructeurs automobiles investissent dans des améliorations du châssis pour répondre à des réglementations de sécurité plus strictes et améliorer les performances de maniabilité. Ces facteurs combinés devraient entraîner une trajectoire de croissance régulière tout au long de la période de prévision.

Les principaux fabricants se concentrent sur l'innovation pour différencier leurs produits et relever les nouveaux défis en matière de suspension. ZF Friedrichshafen AG et KYB Corporation utilisent des technologies avancées telles qu'un amortissement à commande électronique, des ensembles de pistons légers et des matériaux améliorés résistant à la corrosion. Leurs efforts de recherche se concentrent sur l'amélioration de la fiabilité, la réduction des besoins de maintenance et l'offre d'une meilleure adaptabilité aux systèmes modernes etvéhicule électriqueplates-formes. En conséquence, l’industrie s’oriente progressivement vers des systèmes d’amortisseurs plus durables, efficaces et technologiquement sophistiqués.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES AMORTISSEURS AUTOMOBILES

Taille et prévisions du marché

Taille et prévisions du marché

- Taille du marché en 2025 : 28,51 milliards de dollars

- Taille du marché en 2026 : 38,03 milliards de dollars

- Taille du marché prévue pour 2034 : 3,7 % de 2026 à 2034

- TCAC : 27,40 milliards USD

Part de marché

Part de marché

- Le segment des deux-roues devrait croître à un TCAC de 3,4 % au cours de la période de prévision.

- Le segment du marché secondaire devrait croître à un TCAC de 2,9 % au cours de la période de prévision.

- Les véhicules de tourisme représentaient la plus grande part de marché en raison de leur domination dans la production mondiale de véhicules et dans la taille de leur flotte.

Faits saillants régionaux

Faits saillants régionaux

Amérique du Nord

L’Amérique du Nord a enregistré une croissance constante en raison de son importante flotte de SUV et de camionnettes, ainsi que d’une forte demande de remplacement sur le marché secondaire.

Europe

L'Europe détenait la deuxième plus grande part de marché, soutenue par la production de véhicules haut de gamme, des réglementations de sécurité strictes et l'adoption croissante de technologies d'amortissement avancées.

Asie-Pacifique

L'Asie-Pacifique a dominé le marché et devrait rester la région à la croissance la plus rapide, tirée par des volumes de production élevés de véhicules, l'expansion des flottes de véhicules de tourisme et la demande croissante de confort et de sécurité de conduite.

Chine

La Chine reste un moteur de croissance clé dans la région Asie-Pacifique, soutenue par sa position de plus grand centre de fabrication automobile au monde.

Reste du monde

Les marchés du reste du monde connaissent une expansion modérée en raison de l’augmentation du nombre de propriétaires de véhicules, du développement des infrastructures et de la demande de systèmes de suspension durables.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La croissance de la production mondiale de véhicules légers stimule la demande d’amortisseurs automobiles

L’augmentation de la production de véhicules légers augmente directement les volumes de montage OEM et de remplacement futur des amortisseurs. Les données de l'OICA montrent que la production mondiale de véhicules automobiles a rebondi au-delà de 90 millions d'unités en 2023, et qu'une reprise soutenue sur les principaux marchés soutient la demande croissante de composants de suspension au cours de la période de prévision.

- Par exemple, selon l’Agence internationale de l’énergie, en 2023, près de 14 millions de voitures électriques ont été vendues dans le monde entier, ajoutant ainsi une nouvelle base importante nécessitant le remplacement futur des amortisseurs.

RESTRICTIONS DU MARCHÉ

Suspensions alternatives entraînant une teneur diluée en amortisseurs conventionnels pour entraver la demande du marché

L'utilisation croissante de ressorts pneumatiques, de suspensions actives et de systèmes de châssis intégrés peut réduire le recours aux amortisseurs autonomes traditionnels dans certaines catégories de véhicules. À mesure que ces architectures prolifèrent dans les segments haut de gamme, elles peuvent limiter les gains potentiels de parts de marché pour les conceptions d’amortisseurs conventionnelles.

- Par exemple, une étude de 2024 sur les systèmes de suspension active pour véhicules routiers note que les architectures avancées de ressorts pneumatiques et de suspension active (par exemple, suspension pneumatique, suspension adaptative) sont des alternatives de plus en plus viables aux amortisseurs conventionnels, réduisant la pression de la demande pour les amortisseurs traditionnels dans les véhicules optant pour de tels systèmes.

OPPORTUNITÉS DE MARCHÉ

Le déploiement rapide des véhicules électriques crée une demande d’amortisseurs spécialisés

La croissance rapide des véhicules électriques ouvre des perspectives pour les technologies avancées d’amortisseurs adaptées àbatteriemasse, délivrance de couple et dynamique de freinage régénératif. Avec près d’une voiture sur cinq vendue en 2023 étant électrique, les fournisseurs qui investissent dans des conceptions axées sur les véhicules électriques peuvent garantir une croissance de valeur démesurée.

- Par exemple, les véhicules électriques modernes dotés de batteries lourdes et d’une répartition du poids modifiée accélèrent la demande de solutions de suspension améliorées. Un article de 2025 cite la suspension active/adaptative comme un élément clé du confort de conduite et de la stabilité des véhicules électriques sous charge de batterie.

LES DÉFIS DU MARCHÉ

Défis liés à la suspension des véhicules électriques pour équilibrer le poids, le NVH et l’efficacité afin d’entraver la croissance du marché

Des batteries plus lourdes et des caractéristiques de couple différentes augmentent la suspension et la contrainte NVH dans les véhicules électriques peut entraver la croissance du marché des amortisseurs automobiles. Les ingénieurs doivent fournir un amortissement durable, un coût acceptable et une conduite/maniabilité optimisée tout en gérant les pertes de pneus et d'énergie, dans un contexte d'attentes strictes en matière de bruit, de vibration et de dureté et de prix volatils des matières premières.

- Par exemple, l’IIHS des États-Unis a rapporté en 2024 que les véhicules électriques pèsent entre 600 et 1 000 livres de plus que les voitures à essence comparables, ce qui augmente les problèmes de freinage, de maniabilité et de charge de suspension.

TENDANCES DU MARCHÉ DES AMORTISSEURS AUTOMOBILES

Les amortisseurs intelligents convergent avec le contrôle centralisé des véhicules pour devenir la principale tendance du marché

La suspension est de plus en plus liée aux contrôleurs centralisés ADAS et au domaine du châssis, avec des amortisseurs à commande électronique s'ajustant en temps réel en fonction des données des capteurs. Des systèmes tels que le contrôle électronique de l’amortisseur de BMW démontrent comment les cartes d’amortissement s’intègrent aux modes de conduite et aux fonctions de stabilité pour une dynamique raffinée.

- Par exemple, les systèmes de suspension adaptative tels que MagneRide (amortisseurs magnétorhéologiques) de Magneti Marelli continuent de se développer sur les véhicules haut de gamme et de performance, démontrant l'évolution de l'industrie vers une suspension qui s'adapte en temps réel aux conditions de la route et de charge.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

![]() Analyse de segmentation

Analyse de segmentation

Par type de produit

Le segment hydraulique à double tube domine car il est largement répandu dans les véhicules routiers de tous les jours

Sur la base du type de produit, le marché est segmenté en bitubes hydrauliques, bitubes à gaz, monotubes et autres.

Les amortisseurs hydrauliques à double tube dominent car ils sont largement utilisés sur les voitures particulières, les SUV et les camions légers. Ils offrent un équilibre rentable entre confort, contrôle et durabilité, ce qui en fait le choix par défaut pour les applications OEM à grand volume et pour de nombreuses pièces de rechange.

- Par exemple, Monroe et d'autres sources techniques décrivent les amortisseurs à double tube comme la conception la plus courante pour les véhicules de tourisme quotidiens.

Les autres segments devraient croître à un TCAC de 6,4 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de véhicule

Les voitures particulières dominent en raison de leur utilisation quotidienne pour les déplacements quotidiens

Sur la base du type de véhicule, le marché est segmenté en deux-roues, véhicules de tourisme, véhicules utilitaires légers etvéhicules utilitaires lourds.

Les voitures particulières dominent le segment car elles constituent la plus grande part du parc automobile mondial et de la production annuelle. Leur utilisation généralisée pour les déplacements quotidiens, associée à la demande croissante des consommateurs en matière de confort et de sécurité, entraîne un montage continu par les équipementiers et des cycles de remplacement récurrents.

- Par exemple, les données de l’OICA montrent que la production mondiale de véhicules automobiles a atteint 93,5 millions d’unités en 2023, les voitures particulières représentant l’essentiel de la production.

Le segment des deux-roues devrait croître à un TCAC de 3,4 % au cours de la période de prévision.

Par canal de vente

Le marché des pièces de rechange est en tête en raison des exigences élevées découlant du vieillissement des flottes et des cycles de remplacement

Sur la base du canal de vente, le marché est segmenté en OEM et marché secondaire.

- Le marché secondaire domine le marché car les véhicules subissent généralement une ou plusieurs révisions de suspension au cours de leur vie. Par exemple, l'ACEA rapporte que les voitures de l'UE ont désormais en moyenne 12,3 ans, ce qui soutient une forte demande à long terme d'amortisseurs de remplacement et de composants associés.

ce qui implique de multiples opportunités de remplacement alors que les propriétaires cherchent à maintenir la demande des consommateurs en matière de confort et de sécurité.

Le segment du marché secondaire devrait croître à un TCAC de 2,9 % au cours de la période de prévision.

Perspectives régionales du marché des amortisseurs automobiles

Par géographie, le marché des amortisseurs automobiles est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Asie-Pacifique

L’Asie-Pacifique domine la part de marché mondiale des amortisseurs automobiles et devrait également rester la région à la croissance la plus rapide au cours de la période de prévision, soutenue par des volumes de production de véhicules élevés dépassant le million d’unités par an et par l’expansion des flottes de voitures particulières. L’Asie-Pacifique devrait conserver la part de marché la plus élevée tout au long de la période de prévision en raison d’écosystèmes manufacturiers solides, de l’augmentation des revenus disponibles et de la demande croissante des consommateurs en matière de confort et de sécurité, faisant de la région un marché clé pour les fournisseurs OEM et de rechange. L'urbanisation rapide, la diversité des environnements de conduite et les progrès technologiques continus continuent d'accélérer la demande d'amortisseurs, tandis que les fabricants locaux étendent leur couverture à plusieurs segments de marché. Par exemple, la Chine a produit plus de 26 millions de véhicules en 2023, ce qui représente plus d’un tiers de la production mondiale selon l’Association chinoise des constructeurs automobiles (CAAM). Cette concentration massive de fabrication OEM est directement à l’origine de la demande démesurée d’amortisseurs dans la région, car chaque nouveau véhicule nécessite des amortisseurs installés en usine et génère une base de marché secondaire à long terme.

Asia Pacific Automotive Shock Absorber Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Europe

L'Europe vient ensuite en tant que deuxième plus grande région, tirée par la production de véhicules haut de gamme et performants et par une forte concentration sur les technologies avancées d'amortisseurs. Des normes de sécurité strictes et un écosystème automobile mature encouragent la recherche et le développement continus, en particulier dans les systèmes d'amortisseurs adaptatifs et légers. L’accent mis par la région sur la durabilité façonne également les choix de matériaux alors que les fabricants recherchent des alternatives aux matières premières traditionnelles.

Amérique du Nord

L’Amérique du Nord affiche une croissance régulière mais plus lente, soutenue par une flotte importante de camions légers et de SUV et des cycles de remplacement constants sur le marché secondaire. Aux États-Unis, le marché est renforcé par un parc automobile vieillissant et la prédominance des camionnettes etVUS, qui subissent une usure de suspension plus élevée et répondent à une demande constante d'amortisseurs axée sur le marché secondaire. La région bénéficie d’une demande croissante et stable, bien qu’elle soit comparativement moins dynamique que l’Asie-Pacifique et l’Europe en raison d’un roulement plus lent des plateformes.

Reste du monde

Le reste du monde connaît une expansion modérée, reflétant la hausse des taux de motorisation et le développement des infrastructures. Même si les volumes restent inférieurs, ces marchés démontrent une demande croissante de technologies d'amortisseurs durables et rentables, adaptées aux conditions routières difficiles.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L’innovation technologique et l’intégration OEM façonnent la concurrence sur le marché mondial

Le marché mondial des amortisseurs automobiles est modérément consolidé, avec des fabricants de systèmes de suspension établis de longue date, des spécialistes de l'amortissement de performance et des fournisseurs régionaux émergents qui rivalisent par l'innovation matérielle, la précision du réglage et l'intégration OEM. Les entreprises se concentrent sur l’amélioration de la durabilité, la réduction du poids et l’amélioration de la qualité de conduite pour répondre aux besoins changeants des SUV, des véhicules électriques et aux conditions de conduite variées sur les marchés mondiaux. La différenciation des produits repose de plus en plus sur des systèmes de vannes avancés, des revêtements résistants à la corrosion et des processus de fabrication optimisés conçus pour prendre en charge des applications haut de gamme et rentables.

Des acteurs de premier plan tels que ZF Friedrichshafen AG, KYB Corporation, Tenneco (Monroe) et Bilstein jouent un rôle central dans l'élaboration des normes du marché. ZF continue d'investir dans des plates-formes d'amortissement à réglage électronique et des systèmes de châssis intelligents qui améliorent le confort et la maniabilité. KYB Corporation renforce sa position grâce à de nouvelles technologies d'amortisseurs à commande électronique et à des programmes OEM élargis, tandis que Monroe se concentre sur des amortisseurs longue durée conçus pour une plus grande durabilité et des performances constantes sur des millions de cycles de fonctionnement. Les acteurs régionaux de la région Asie-Pacifique renforcent également leur présence, proposant des solutions à des prix compétitifs tout en améliorant la qualité des produits et les capacités de distribution.

- Par exemple, KYB a récemment annoncé l'extension des applications d'amortisseurs à commande électronique OE pour les principaux constructeurs automobiles japonais et européens, soulignant comment les mises à niveau technologiques et l'étalonnage spécifique à la plate-forme sont devenus des facteurs essentiels d'avantage concurrentiel dans le secteur des amortisseurs.

LISTE DES PRINCIPALES ENTREPRISES D'AMORTISSEURS AUTOMOBILES PROFILÉES

- Société KYB (Japon)

- ZF Friedrichshafen SA(Allemagne)

- DRiV Automobile Inc.(NOUS.)

- Hitachi Astemo Ltd. (Japon)

- Thyssenkrupp Bilstein (Allemagne)

- HL Mando(Corée du Sud)

- Magnéti Marelli(Italie)

- Astemo, Ltd. (Japon)

- Fox Factory Inc. (États-Unis)

- Meritor Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- avril 2025 : Bilstein a signalé que sa technologie d'amortisseur semi-actif DampTronic II a été repensée, passant d'applications en petites séries à une production en série pour un équipementier bavarois haut de gamme. L'amortisseur à variation continue vise à concilier dynamique sportive et confort de conduite élevé et est désormais déployé dans des volumes plus importants.

- Janvier 2025 :Un rapport sur le marché secondaire décrit la présence d'Hitachi Astemo à l'Automechanika Shanghai 2024, où l'entreprise a présenté des pièces de marque Honda et, pour la première fois, des amortisseurs et des systèmes de freinage de moto modifiés. Les amortisseurs avant et arrière hautes performances ont été mis en avant pour les gains de sécurité et de performances dans les applications à deux roues.

- Août 2024 :KYB America a lancé des ensembles d'amortisseurs complets pour les véhicules utilisant des supports d'amortisseur arrière, combinant amortisseur, support et coffre dans une seule unité pré-assemblée. La conception plug-and-play vise à réduire le temps d'installation, à améliorer la durabilité et à répondre à la demande croissante du marché secondaire pour des solutions de remplacement rapides de qualité OE.

- Juin 2024 :DRiV (Tenneco) a annoncé une expansion majeure de sa gamme de directions et de suspensions Monroe, en ajoutant environ 750 nouvelles références de pièces et en augmentant la couverture d'environ 20 %. L'investissement comprend des catalogues numériques, un support technique et des mesures anti-contrefaçon, renforçant ainsi la position de Monroe sur le marché mondial des amortisseurs et des suspensions de remplacement.

- janvier 2024: Monroe Intelligent Suspension a confirmé que son système CVSA2/Kinetic H2 équipe la McLaren 750S 2024. La technologie d’amortissement semi-actif et de contrôle du roulis, interconnectée hydrauliquement, est conçue pour offrir une agilité et une stabilité élevées tout en préservant le confort de conduite au quotidien dans l’une des dernières supercars hautes performances.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des amortisseurs automobiles fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport de recherche englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 3,7 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de produit, type de véhicule, canal de vente et région |

| Par type de produit |

|

| Par type de véhicule |

|

| Par canal de vente |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 27,40 milliards de dollars en 2025 et devrait atteindre 38,03 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 13,18 milliards de dollars.

Le marché devrait afficher un TCAC de 3,7% au cours de la période de prévision.

Le segment hydraulique bitube domine le marché par type de produit.

L’adoption croissante de systèmes de suspension avancés stimule la croissance du marché des amortisseurs automobiles.

KYB Corporation, ZF Friedrichshafen AG, HL Mando et Magneti Marelli sont les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés