Taille du marché des plates-formes de défense autonomes, part et analyse de l’industrie, par type de plate-forme (systèmes aériens sans équipage, véhicules terrestres sans équipage, navires de surface sans équipage, véhicules sous-marins sans équipage et systèmes de défense fixes autonomes), par niveau d’autonomie (humain dans la boucle, humain dans la boucle, autonomie supervisée/autonomie limitée et autonomie au niveau de la mission), par domaine (air, terre, surface maritime, sous-marin et multi-domaine), par application (ISR et surveillance persistante, lutte contre les mines, logistique e

Taille du marché des plates-formes de défense autonomes et perspectives d’avenir

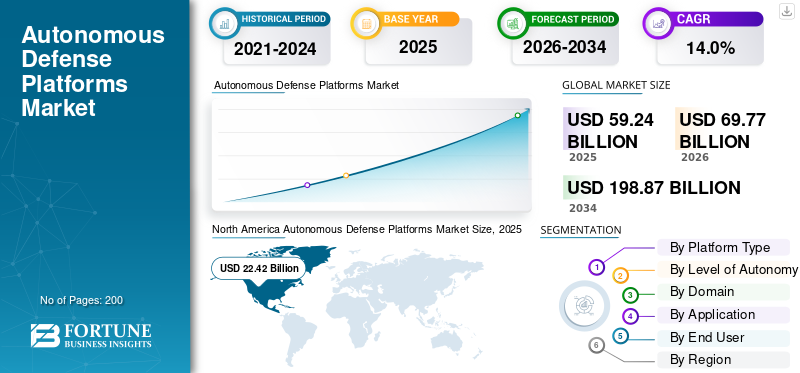

La taille du marché des plates-formes de défense autonomes était évaluée à 59,24 milliards USD en 2025. Le marché devrait passer de 69,77 milliards USD en 2026 à 198,87 milliards USD d’ici 2034, avec un TCAC de 14,0 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des plateformes de défense autonomes avec une part de marché de 37,54 % en 2025.

Le marché comprend une technologie de défense axée sur des systèmes autonomes capables de détecter, de décider et d’agir lors d’opérations militaires. Cela inclut les véhicules aériens sans pilote (UAV) et les systèmes associés. La demande pour ces plates-formes augmente en Amérique du Nord, particulièrement aux États-Unis, en raison de besoins de commandement et de contrôle plus stricts et plus rapides. De plus, l'intégration deintelligence artificielleest le moteur clé du marché. Les plates-formes basées sur l'IA fournissent une sensibilisation en temps réel, une détection des menaces et une prise de décision plus rapide pour les tâches critiques, tout en contribuant également à protéger les infrastructures vitales. De plus, les acheteurs poussent les fournisseurs à renforcer la résilience de leur chaîne d’approvisionnement. Cependant, l’autonomie est inefficace si les pièces, les mises à jour logicielles et la maintenance ne peuvent pas suivre le rythme.

Des acteurs clés, notamment BAE Systems plc et Northrop Grumman Corporation, illustrent l'influence des grandes entreprises sur le marché à travers l'intégration et l'autonomie à grande échelle. BAE Systems plc. renforce les capacités de défense en intégrant des technologies de défense autonomes dans le commandement et le contrôle modernes des opérations militaires, en mettant fortement l’accent sur les infrastructures critiques pour la mission. Northrop Grumman Corporation approfondit le rôle de l'IA en matière d'autonomie, en améliorant la détection alimentée par l'IA et la détection des menaces en temps réel, qui prennent en charge les drones et les systèmes d'armes autonomes plus larges. Les deux sociétés continuent d’investir dans la résilience de la chaîne d’approvisionnement pour garantir que ces systèmes technologiques de défense sont disponibles lors d’opérations véritablement critiques pour la mission.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des plates-formes de défense autonomes

- Taille du marché en 2025 : 59,24 milliards de dollars

- Taille du marché en 2026 : 69,77 milliards de dollars

- Taille du marché prévue pour 2034 : 198,87 milliards de dollars

- TCAC : 14,0 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché avec une part de 37,54 % en 2025.

- Le segment des systèmes aériens sans équipage (UAS) a dominé le marché en 2025.

- Le segment aérien a dominé le marché en 2025.

Amérique du Nord

En tête du marché avec 22,42 milliards de dollars en 2025, grâce à de solides investissements dans la défense.

Asie-Pacifique

Région à la croissance la plus rapide, dont la croissance est prévue à un TCAC de 15,5 %.

Europe

Deuxième plus grand marché, qui devrait croître à un TCAC de 14,3 % au cours de la période de prévision.

NOUS.

Le marché américain était évalué à 21,34 milliards de dollars en 2025.

Japon

Le marché japonais connaît une croissance soutenue par son programme de modernisation de la défense multi-domaines.

En savoir plus

TENDANCES DU MARCHÉ DES PLATEFORMES DE DÉFENSE AUTONOMES

Le passage à une autonomie de masse attritable est une tendance émergente des marchés

Une tendance importante du marché est le passage de quelques systèmes sans pilote haut de gamme à un grand nombre de systèmes autonomes rentables et attribuables dans les airs, sur terre et sur mer. Les militaires relèvent également le défi de la vitesse et du volume, car ils doivent déployer des plates-formes autonomes, mettre à jour les logiciels et les utiliser en groupes ou en packs pour recueillir des renseignements, fournir un soutien aux frappes et détecter dans les zones contestées. Cela encourage également les acheteurs à standardiser les interfaces, car les nouvelles charges utiles et l'IA peuvent être facilement échangées. En outre, cela accroît la nécessité de renforcer les chaînes d’approvisionnement, car l’échelle ne fonctionne que si la production et la maintenance peuvent s’accélérer.

En août 2023, le ministère américain de la Défense a annoncé l'initiative Replicator visant à déployer des milliers de systèmes autonomes tous domaines et attribuables dans un délai accéléré et a été livrée en août 2025. Cela montre clairement une évolution vers une autonomie à grande échelle plutôt que de petites quantités.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La demande croissante d’autonomie basée sur l’IA alimente la croissance du marché

Les forces militaires mondiales jouent un rôle moteur en raison de l’importance croissante accordée aux investissements dans l’intelligence artificielle (IA) et les systèmes autonomes, en particulierVéhicules aériens sans pilote (UAV)et des systèmes robotiques avancés, pour maintenir leur avantage stratégique. À mesure que les environnements opérationnels deviennent plus rapides, ces technologies offrent des avantages importants en aidant la prise de décision humaine et en améliorant la connaissance de la situation en temps réel. Ces facteurs stimulent la croissance du marché des plates-formes de défense autonomes.

En août 2025, Northrop Grumman Corporation s'est associée à Merlin sur le projet Beacon. Ils intègrent la technologie des vols autonomes aux bancs d’essai de défense américains afin d’améliorer l’innovation en matière de sécurité nationale.

RESTRICTIONS DU MARCHÉ

Les limitations de sécurité, juridiques et politiques en matière d’autonomie entravent la croissance du marché

Un défi majeur qui entrave le marché est une plus grande autonomie des systèmes capables de choisir et d’engager des cibles. Ceux-ci doivent être soumis à des contrôles de sécurité stricts, à des exigences légales et à des examens politiques de la part de la haute direction. Ce processus retarde les délais, ajoute des besoins en matière de tests et de vérification et rend les achats plus prudents. Les acheteurs préfèrent généralement une autonomie limitée avec des limites claires et une surveillance humaine. Même lorsque les fonds sont disponibles, les programmes peuvent rester bloqués dans la certification, dans la négociation des règles d'engagement et dans la démonstration d'un comportement fiable dans des scénarios inhabituels.

OPPORTUNITÉS DE MARCHÉ

L’augmentation des contrats axés sur les drones de la Marine alimente l’adoption de l’autonomie collaborative

Les marines sont à la traîne des plates-formes basées sur l'IA pour travailler aux côtés des avions à réaction habités. Ce changement réduit les risques liés aux opérations militaires tout en améliorant la détection des menaces ainsi que le commandement et le contrôle en temps réel. L’Amérique du Nord, en particulier les États-Unis, devrait bénéficier considérablement de ces changements dans les capacités de défense, menés par des sociétés telles que Northrop Grumman Corporation et RTX.

En septembre 2025, la marine américaine a attribué des contrats pour des drones Collaborative Combat Aircraft (CCA) à Northrop Grumman, Boeing, Lockheed, General Atomics et Anduril. Ces contrats visent à renforcer les grèves autonomes basées sur les transporteurs.

LES DÉFIS DU MARCHÉ

Faire évoluer la confiance, la vérification et l’autonomie sûre pour les systèmes prêts au combat constitue un défi majeur

Bien que des démonstrations de validation de principe soient possibles, le principal défi de la défense autonome consiste à garantir un comportement prévisible et sûr dans des environnements hostiles, dégradés ou contestés (A2/AD). S'assurer que les systèmes sont conformes dans les situations où des civils se trouvent à proximité nécessite une validation minutieuse. Cela entraîne souvent des délais de déploiement plus longs et des coûts plus élevés, en particulier lorsque les systèmes autonomes imposent le recours à la force au lieu de simplement le soutenir.

En janvier 2023, le ministère américain de la Défense a mis à jour la directive 3000.09 du DoD (Autonomie des systèmes d'armes). Cette mise à jour met l'accent sur la nécessité d'une vérification et d'une validation détaillées du matériel et des logiciels, ainsi que de tests de développement et opérationnels réalistes avant la mise en service.

Impact de la guerre entre la Russie et l'Ukraine

La guerre entre la Russie et l’Ukraine a mis davantage l’accent sur les outils de champ de bataille, ce qui a entraîné une augmentation des dépenses de défense

La montée en puissance des drones et des munitions errantes a poussé les armées du monde entier à accélérer les processus de production et de déploiement. Dans de nombreux cas, ils ont opté pour une approche de « production de masse ». Opérations de haute intensité etGuerre électronique (GE)les environnements conduisent également à une évolution vers des systèmes abordables et faciles à remplacer. Ces changements sont soutenus par de meilleures technologies de lutte contre les UAS. En conséquence, la demande de plates-formes aériennes et maritimes autonomes augmente. Cela a conduit à des cycles d’approvisionnement plus courts et à une attention accrue portée à la sécurité de la chaîne d’approvisionnement et à la capacité de fabrication.

L’Annuaire 2025 du SIPRI examine les développements à partir de 2024. Il souligne que 2024 a réaffirmé le rôle important des drones armés, leur développement étant façonné par une utilisation continue et étendue, en particulier dans la guerre entre la Russie et l’Ukraine.

Analyse de segmentation

Par type de plateforme

Les systèmes aériens sans équipage (UAS) sont en tête grâce à leur déploiement rapide et à leurs performances efficaces

En termes de type de plate-forme, le marché est classé en systèmes aériens sans équipage (UAS), véhicules terrestres sans équipage (UGV), navires de surface sans équipage (USV), véhicules sous-marins sans équipage (UUV) et systèmes de défense fixes autonomes.

En 2025, les systèmes aériens sans équipage (UAS) détenaient la plus grande part de marché des plates-formes de défense autonomes. La croissance de ce segment est attribuée à leur capacité à fournir la capacité capteur-effet la plus rapide pour les armées modernes. Les UAS fournissent une capacité continue de renseignement, de surveillance et de reconnaissance (ISR), de soutien au ciblage et de charge utile de guerre électronique. En outre, ils offrent une masse évolutive à un coût annuel inférieur et plus accessible que les flottes habitées traditionnelles, ce qui se traduit par une domination du segment.

En août 2023, le ministère américain de la Défense a annoncé l’initiative Replicator visant à fournir des systèmes autonomes tous domaines à faible coût en volumes élevés d’ici août 2025. Cela montre que les systèmes sans équipage à grand volume, pour lesquels les UAS sont généralement les plus développés et les plus évolutifs, constituent une priorité absolue en matière d’approvisionnement.

Le segment des systèmes de défense fixes autonomes sur le marché devrait connaître la croissance la plus rapide, avec un TCAC de 17,3 % au cours de la période de prévision.

Par niveau d'autonomie

Des règles juridiques strictes associées à la force létale conduisent à la croissance du segment des systèmes Human-In-The-Loop

Sur la base du niveau d'autonomie, le marché est classé en Human-in-the-loop, Human-on-the-loop, Autonomie supervisée/autonomie limitée et autonomie au niveau de la mission.

En 2025, les systèmes Human-in-the-Loop (HITL) détiennent la plus grande part de marché. Les forces de défense utilisent ce modèle pour maintenir la responsabilité humaine des actions meurtrières. Ceci est important pour identifier les cibles, chronométrer les engagements et déployer les armes. De plus, HITL est favorisé car il présente un risque politique moindre, correspond aux règles d'engagement actuelles et dispose de processus de test et de validation plus simples, ce qui entraîne l'adoption et la domination du segment.

L’autonomie au niveau de la mission devrait connaître la croissance la plus rapide du marché, avec un TCAC de 21,6 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par domaine

Air Domain est leader du marché car il fournit des renseignements rapides, à longue portée et de haute précision

En fonction du domaine, le marché est segmenté en air, terre, mer de surface, sous-marin et multi-domaines.

Le segment aérien a dominé le marché en 2025, car les plates-formes aériennes autonomes offrent des résultats immédiats sur le terrain, en offrant des capacités de surveillance continue et de réponse rapide. De plus, ces offres offrent un avantage sur de nombreux systèmes terrestres et maritimes, car les systèmes aériens permettent un déploiement rapide, une évolutivité rentable et de nouvelles mises à niveau logicielles pour s'adapter à l'évolution des menaces, ce qui en fait des atouts importants pour les opérations militaires, raison pour laquelle le gouvernement consacre un budget important au domaine aérien, ce qui entraîne une domination du segment.

En février 2026, l'US Air Force a annoncé qu'elle accélérait son initiative Collaborative Combat Aircraft (CCA) en utilisant l'architecture de référence gouvernementale autonome (A-GRA) appartenant au gouvernement sur diverses plates-formes de fournisseurs. Cela confirme une approche ouverte et modulaire de l’intégration de l’autonomie et souligne que les plates-formes aériennes autonomes constituent une priorité majeure dans un avenir proche.

Le sous-marin est le segment de marché qui connaît la croissance la plus rapide, avec un TCAC de 18,6 % sur la période de prévision.

Par candidature

La demande croissante de connaissance de la situation dans des environnements difficiles conduit à l'ISR et à une croissance persistante du segment

En fonction des applications, le marché est segmenté en ISR et surveillance persistante,Mesures de lutte contre les mines (MCM), logistique et réapprovisionnement, soutien au combat, guerre des fonds marins et protection des infrastructures, etc. Le segment ISR et surveillance persistante a dominé le marché en 2025, la domination du segment est attribuée aux tensions géopolitiques croissantes et à la nécessité d’opérer dans des environnements asymétriques et difficiles, ce qui a entraîné une évolution du marché vers le renseignement, la surveillance et la reconnaissance (ISR) continus. Les forces de défense passent des patrouilles traditionnelles et intermittentes à une technologie de surveillance continue 24h/24 et 7j/7, qui offre une détection et un suivi instantanés des menaces et permet une réponse plus rapide et proactive.

En juillet 2024, l’OTAN a annoncé une nouvelle stratégie par l’intermédiaire de ses directeurs nationaux de l’armement. Ce plan vise à améliorer la Force OTAN de renseignement, de surveillance et de reconnaissance (NISRF) avec des capacités supplémentaires axées sur le renforcement des capacités ISR et d’alerte précoce/contrôle de l’OTAN.

La guerre des fonds marins et la protection des infrastructures constituent le segment de marché qui connaît la croissance la plus rapide, avec un TCAC de 21,1 % sur la période de prévision.

Par utilisateur final

Le besoin continu de protection des forces et d’automatisation de la logistique contribue à la domination du segment de l’armée

En fonction de l’utilisateur final, le marché est segmenté en armée, marine, force aérienne, forces d’opérations spéciales, commandements interarmées/intégrés et agences de R&D de défense.

Le segment des armées est à l'avant-garde en 2025 en raison du volume élevé de déploiement d'UGV ainsi que de drones pour des tâches dangereuses et exigeantes en main-d'œuvre telles que la logistique, la reconnaissance, le déminage, etc. Cette domination est en outre alimentée par la nécessité de réduire les risques pour les soldats dans des environnements urbains dangereux et par les efforts de modernisation des plates-formes de combat terrestres traditionnelles à forte intensité de main-d'œuvre, ce qui entraîne une domination du segment.

En octobre 2024, l'équipe RIPSAW (Textron Systems, Howe & Howe, Teledyne FLIR Defence) a livré deux prototypes de véhicules RIPSAW M3 à l'armée américaine pour la phase I du programme de prototype de plate-forme de véhicule de combat robotique (RCV).

Le segment des commandes conjointes/intégrées devrait afficher la croissance de marché la plus rapide, avec un TCAC de 20,4 % sur l’ensemble de la période de prévision.

Perspectives régionales du marché des plates-formes de défense autonomes

Par géographie, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et reste du monde (Afrique et Amérique latine).

Amérique du Nord

North America Autonomous Defense Platforms Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord est en tête principalement parce que les États-Unis donnent la priorité à l’autonomie dans la conception de leurs forces militaires. Cette stratégie se concentre sur un déploiement rapide, une intégration dans tous les domaines et des achats importants. La région dispose également de systèmes de commandement et de contrôle solides et d’une industrie de défense robuste, cette industrie a la capacité de prototyper, de tester et d’accélérer la production plus rapidement que la plupart des autres régions. En conséquence, la région Amérique du Nord ne se contente pas d’acheter des plates-formes autonomes, elle crée un système de politiques, de commandement et de contrôle, de voies de test et de fournisseurs qui permet un déploiement d’autonomie à grande échelle.

En août 2023, le département américain de la Défense, par l’intermédiaire du DIU, a annoncé Replicator. Cette initiative vise à déployer plusieurs milliers de systèmes autonomes attritables tous domaines d’ici août 2025.

Marché américain des plates-formes de défense autonomes

Sur la base de la taille de l'Amérique du Nord et de la domination américaine dans la région, le marché américain s'élevait à 21,34 milliards de dollars en 2025, avec un TCAC de 12,7 %.

Europe

Le marché européen était le deuxième plus grand en 2025. La région Europe devrait avoir un TCAC de 14,3 % au cours de la période de prévision. L’Europe progresse rapidement dans le domaine des plates-formes de défense autonomes, non seulement en achetant des plates-formes avancées, mais également en établissant des normes d’autonomie compatible dans les opérations conjointes. Les efforts déployés par l’OTAN pour améliorer l’ISR conjoint accroissent le besoin de détection et de persistance autonomes. En outre, des programmes financés par l'UE mènent des essais sur le terrain pour valider les équipes au sol avec et sans pilote et la compatibilité inter-domaines et multi-plateformes. La Russie continue d’exercer une influence régionale significative, agissant à la fois comme une menace avec sa guerre électronique, ses drones de masse et sa défense aérienne à plusieurs niveaux, et comme une raison pour laquelle les armées européennes se concentrent sur des systèmes attritables et protègent les infrastructures sous-marines.

Marché britannique des plates-formes de défense autonomes

Le marché britannique a atteint 2,05 milliards de dollars en 2025, soit environ 12,74 % des revenus du marché.

Marché allemand des plates-formes de défense autonomes

Le marché allemand représentait 2,42 milliards de dollars en 2025, soit environ 15,05 % des revenus européens.

Asie-Pacifique

Le marché de l’Asie-Pacifique est le troisième plus grand au monde et devrait être le segment à la croissance la plus rapide au cours de la période de prévision, avec un TCAC de 15,5 %. La demande régionale se concentre sur la sécurité maritime et la dissuasion multi-domaines, notamment la défense des îles, la surveillance à longue portée ainsi que des communications et un commandement fiables. Par exemple, le programme de renforcement de la défense du Japon souligne l’engagement du pays à créer une posture de force multi-domaines en intégrant les domaines spatial, cyber et électromagnétique. Cette approche inclut des plates-formes sans pilote et autonomes dans des rôles tels que le renseignement, la surveillance et la reconnaissance, la protection des forces et l'appui aux frappes.

Marché chinois des plates-formes de défense autonomes

Le marché chinois devrait être l’un des plus importants, avec un chiffre d’affaires de 6,39 milliards en 2025, soit environ 44,86 % des ventes du marché de l’Asie-Pacifique.

Marché indien des plates-formes de défense autonomes

Le marché indien en 2025 s'élevait à 1,84 milliard de dollars, ce qui représentait environ 12,92 % des revenus du marché de l'Asie-Pacifique.

Moyen-Orient

Le marché du Moyen-Orient devrait être le troisième segment à la croissance la plus rapide au cours de la période de prévision, avec un TCAC de 14,6 %. Le marché du Moyen-Orient est façonné par des acquisitions rapides et une croissance industrielle locale. Des pays comme les Émirats arabes unis et l’Arabie saoudite achètent avec des objectifs de production nationale. Ils créent des programmes d'autonomie, fondent des coentreprises et établissent une fabrication locale pour réduire la dépendance à l'égard de sources extérieures et améliorer les délais de livraison. L’accent est également mis sur les systèmes qui soutiennent la sécurité des frontières, la sécurité maritime et la protection des infrastructures critiques.

Marché des plates-formes de défense autonomes en Arabie Saoudite

Le marché de l'Arabie saoudite devrait être l'un des plus grands du Moyen-Orient, avec un chiffre d'affaires de 0,91 milliard de dollars en 2025, soit environ 23,38 % des ventes du marché du Moyen-Orient.

Marché des plates-formes de défense autonomes des Émirats arabes unis

Le marché des Émirats arabes unis en 2025 s'élevait à 0,75 milliard de dollars, ce qui représentait environ 19,12 % des revenus du marché de l'Asie-Pacifique.

Reste du monde

Le reste du monde (Afrique et Amérique latine) a une part relativement plus faible, mais connaît une croissance à un TCAC de 11,7 %. L’adoption de plates-formes de défense autonomes est en cours, mais elle est limitée par les budgets, la maintenance et les filières de formation. La demande se concentre sur une autonomie pratique et à moindre coût comme les drones ISR, les outils de protection des bases et des convois et une autonomie maritime spécifique. L’Amérique latine a une voie plus claire pour les systèmes maritimes autonomes liés aux missions de sécurité côtière et de lutte contre les mines. La croissance du marché africain est tirée par l’augmentation des menaces sécuritaires, le besoin d’une surveillance moderne et l’augmentation des dépenses de défense, avec un TCAC prévu de 10,8 % jusqu’en 2034.

Marché des plates-formes de défense autonomes en Amérique latine

Le marché de l'Amérique latine représentait 1,18 milliard de dollars, soit environ 45,38 % des revenus du reste du monde, en 2025.

Marché africain des plates-formes de défense autonomes

Le marché africain s'élevait à 1,42 milliard de dollars en 2025 et devrait atteindre 3,71 milliards de dollars en 2034, ce qui représente environ 54,62 % des ventes de plates-formes de défense autonomes dans le reste du monde.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

La concurrence entre les grandes entreprises de défense et les entreprises flexibles axées sur l’IA contribue à l’expansion du marché

L'Amérique du Nord est le centre du marché. Des sociétés telles que Northrop Grumman Corporation et BAE Systems PLC sont leaders dans le domaine des véhicules aériens sans pilote (UAV) et des systèmes d'armes autonomes propulsés par l'IA. De plus, ces sociétés basées aux États-Unis entretiennent de bonnes relations avec l'armée américaine. En conséquence, ils obtiennent des contrats importants et devancent leurs concurrents en intégrant la technologie de défense pour la détection, le commandement et le contrôle des menaces en temps réel.

Les entreprises clés comprennent BAE Systems, Northrop Grumman, Lockheed Martin, RTX et L3Harris, ainsi que des sociétés axées sur l'autonomie telles qu'Anduril et General Atomics. Des entreprises européennes, dont Thales et Saab, jouent également un rôle important dans l’autonomie navale. Le marché se concentre actuellement sur l’IA basée sur les progrès vérifiés réalisés sur les architectures d’autonomie ouvertes. Ces architectures permettent une intégration plus rapide des logiciels d’autonomie et des programmes spécifiques d’autonomie maritime en cours de déploiement. La concurrence se concentre désormais davantage sur la maturité des logiciels,IA de pointe, survivant dans des environnements contestés et une autonomie évolutive qui peut être utilisée dans divers domaines de défense.

LISTE DES PRINCIPALES ENTREPRISES DE PLATEFORMES DE DÉFENSE AUTONOMES PROFILÉES

- BAE Systems plc. (ROYAUME-UNI.)

- Northrop Grumman Corporation (États-Unis)

- Société Lockheed Martin(NOUS.)

- RTX (Raytheon Technologies) (États-Unis)

- General Dynamics Corporation (États-Unis)

- Boeing Défense, Espace et Sécurité (États-Unis)

- L3Harris Technologies, Inc. (États-Unis)

- General Atomics Aeronautical Systems, Inc. (États-Unis)

- Anduril Industries (États-Unis)

- Kratos Defence & Security Solutions, Inc. (États-Unis)

- AeroVironment, Inc. (États-Unis)

- Teledyne FLIR Defence (États-Unis)

- SAIC (Science Applications International Corp.) (États-Unis)

- Leonardo S.p.A.(Italie)

- Groupe Thalès (France)

- Safran(France)

- Airbus Defence and Space (Europe)

- Saab AB (Suède)

- Rheinmetall SA(Allemagne)

- Kongsberg Gruppen (Norvège)

- Hensoldt AG(Allemagne)

- Elbit Systems Ltd. (Israël)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2026 :L'US Air Force a validé l'architecture de référence du gouvernement autonome appartenant au gouvernement sur plusieurs plates-formes CCA de fournisseurs. Ce processus renforce l'approche d'architecture ouverte, en accélérant les mises à niveau et en réduisant la dépendance vis-à-vis des fournisseurs pour les systèmes autonomes.

- Décembre 2025 :La Royal Navy britannique, par l'intermédiaire de DE&S, a attribué à Thales un premier contrat de 13,39 millions de dollars pour des centres de commandement autonomes portables pour la chasse aux mines. Ce contrat pourrait atteindre environ 133,87 millions de dollars à mesure que les capacités autonomes de lutte contre les mines de nouvelle génération se développeront.

- Octobre 2024 :Textron Systems, qui fait partie de l'équipe RIPSAW, a livré deux prototypes RIPSAW M3 à l'armée américaine pour la phase I des véhicules de combat robotisés. Cette livraison montre les progrès continus dans les plates-formes de combat terrestres autonomes et robotisées.

- Juillet 2024 :L’OTAN a annoncé que les directeurs nationaux des armements se sont mis d’accord sur une stratégie visant à améliorer la force ISR de l’OTAN en lui dotant de capacités supplémentaires. Cette décision souligne le besoin croissant d’outils ISR autonomes et de surveillance continue dans l’ensemble de l’Alliance.

- Mars 2024 :Le gouvernement britannique a annoncé les essais AUKUS RAAIT dans le cadre du projet Convergence. Ces essais montrent l’interopérabilité de l’IA en temps réel et des détections autonomes entre les partenaires. Il s’agit d’une étape importante vers une autonomie compatible au sein des coalitions.

- Février 2024 :Le ministère de la Défense britannique a annoncé un contrat de 2,34 milliards de dollars sur 15 ans avec Thales UK. Ce contrat se concentre sur le maintien et la modernisation des éléments clés de la Royal Navycapteurset la disponibilité. Il utilisera l’IA et la maintenance basée sur les données, soutenant l’idée d’une préparation basée sur l’IA sur l’ensemble des plates-formes de défense.

- Août 2023 :Le DoD, via DIU, a lancé Replicator. Ce projet vise à fournir plusieurs milliers de systèmes autonomes attritables dans tous les domaines d’ici août 2025. Il signale une évolution vers des achats à plus grande échelle et une adoption plus rapide.

- Janvier 2023 :Le DoD américain a réédité la directive 3000.09 du DoD sur l'autonomie des systèmes d'armes. Cela renforce la gouvernance et souligne l’importance du jugement humain dans le recours à la force. Il fixe également des attentes plus strictes en matière de vérification et de validation. Ces changements affecteront la rapidité avec laquelle les systèmes à plus grande autonomie pourront être déployés.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des plates-formes de défense autonomes fournit une étude approfondie de la taille du marché, du profil de l’entreprise et des prévisions pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats stratégiques, les fusions et acquisitions. Le rapport de recherche englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 14,0 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

|

Segmentation

|

Par type de plateforme

|

|

Par niveau d'autonomie

|

|

|

Par domaine

|

|

|

Par candidature

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 69,77 milliards de dollars en 2026 et devrait atteindre 198,87 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 22,42 milliards de dollars.

Le marché devrait afficher un TCAC de 14,0 % au cours de la période de prévision 2026-2034.

Les systèmes aériens sans équipage (UAS) dominent le marché par type de plate-forme.

L’urgence d’étendre l’autonomie de masse aux espaces de bataille contestés stimule la croissance du marché.

Les principaux acteurs du marché sont BAE Systems, Northrop Grumman, Lockheed Martin, RTX, General Dynamics, Boeing Defence, L3Harris, General Atomics, Anduril Industries, Kratos Defence & Security Solutions, AeroVironment, Teledyne FLIR Defence, Thales, Airbus Defence and Space, Saab, Rheinmetall, Leonardo, Safran, Kongsberg, Hensoldt et Elbit Systems.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés