Taille du marché des connecteurs d’aviation, part et analyse de l’industrie, par type (connecteurs à fibre optique, connecteurs PCB, connecteurs haute puissance, connecteurs haute vitesse, connecteurs RF et autres), par application (avionique, train d’atterrissage, équipements/systèmes de cabine, systèmes de commande de moteur et de vol, systèmes de distribution d’énergie et autres), par type de prise (prise monophasée et prise triphasée), par forme (circulaire et rectangulaire), par utilisateur final (avions commerciaux, avions d’affaires, avions militaires, et autres) et prévisions régionale

APERÇUS CLÉS DU MARCHÉ

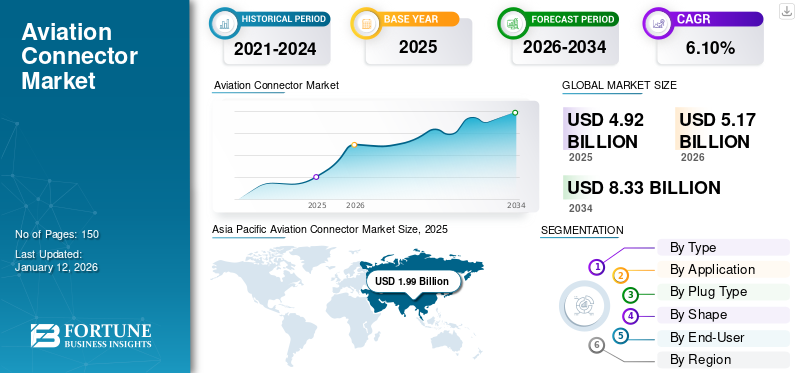

La taille du marché mondial des connecteurs aéronautiques était évaluée à 4,92 milliards USD en 2025. Le marché devrait passer de 5,17 milliards USD en 2026 à 8,33 milliards USD d’ici 2034, avec un TCAC de 6,10 % au cours de la période de prévision. L'Asie-Pacifique a dominé le marché avec une part de 40,40 % en 2025.

Un connecteur d'aviation, également connu sous le nom de fiche d'aviation, est un connecteur électrique technique créé pour des connexions fiables et sécurisées dans des conditions difficiles, en particulier dans les domaines aérospatial, militaire et autres nécessitant des performances et une résilience élevées. Les principaux acteurs de ce marché sont Amphenol Corporation, TE Connectivity, Eaton, Smiths Group plc, Renhotec Group, ITT Inc., Bel Fuse Inc., IEH Corporation, Apollo Aerospace Components et Rosenberger Hochfrequenztechnik GmbH & Co. KG.

Les connecteurs aéronautiques connaissent une croissance significative du marché, principalement en raison de l’augmentation de la production d’avions, de l’expansion de la flotte et de l’adoption croissante de systèmes avioniques avancés. L’industrie connaît une transformation importante portée par l’émergence des avions électriques et hybrides. En juin 2024, la NASA et MagniX ont effectué une simulation à une altitude de 27 500 pieds dans la chambre d’altitude située dans l’installation Electric Aircraft Testbed (NEAT) de la NASA. Les ingénieurs de MagniX ont démontré le potentiel d'un moteur alimenté par batterie qui pourrait être intégré dans unavion électrique hybride. De plus, l’utilisation croissante des systèmes de divertissement et de connectivité en vol (IFEC) et la demande croissante de mises à niveau des avions militaires et de défense sont les principales tendances du marché.

Les initiatives de fabrication aéronautique et les réseaux de distribution ont connu un déclin significatif pendant la pandémie de COVID-19, les gouvernements ayant temporairement interrompu les opérations industrielles non essentielles. L’utilisation militaire des connecteurs aéronautiques s’est avérée plus robuste face à l’impact de la pandémie.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DE L’IA GÉNÉRATIVE

Intégration de l’IA générative avec Aviation Connector en améliorant les capacités pour alimenter la croissance du marché

IA générativetransforme cette industrie en améliorant la conception, la maintenance, l’efficacité opérationnelle et la fabrication. Il accélère la création de connecteurs légers et robustes en générant de nombreuses permutations de conception. Par conséquent, il convertit les connecteurs aéronautiques traditionnels en composants intelligents qui améliorent les performances, la durabilité et la sécurité des avions.

IMPACT DES TARIFS RÉCIPROQUES

Les tarifs réciproques ont augmenté les coûts et les incohérences dans le secteur des connecteurs aéronautiques, affectant les producteurs et les consommateurs. Alors que certaines régions font face à ces problèmes en stimulant l’industrie manufacturière nationale, une approche plus prudente consiste à donner la priorité à la résilience des coûts et à tirer parti des partenariats stratégiques.

DYNAMIQUE DU MARCHÉ

Tendances du marché des connecteurs d’aviation

Utilisation accrue des systèmes IFEC pour une connectivité transparente et une expérience de voyage améliorée

L’adoption croissante deIFEC (Divertissement en vol et connectivité)Les systèmes créent un environnement favorable pour les connecteurs aéronautiques. Alors que les compagnies aériennes ajoutent progressivement l’IEFC pour améliorer l’expérience des passagers, ces connecteurs jouent un rôle clé pour répondre au besoin d’une connectivité transparente. Cette tendance devrait créer des opportunités pour les entreprises d'investir dans la fabrication de connecteurs haut débit et de connecteurs à fibre optique spécifiques à l'usage aérospatial.

Facteurs du marché

Progrès croissants dans les connecteurs d’avions pour gérer des niveaux de puissance et de transmission de données plus élevés

Des améliorations technologiques dans l’industrie aéronautique apparaissent continuellement, avec de nouvelles technologies visant à améliorer l’efficacité, la sécurité et les performances des avions. Ces améliorations de haute technologie dans les avions augmentent la demande de connecteurs aéronautiques innovants. Par exemple, l’augmentation du nombre d’avions électriques a créé un besoin en connecteurs capables de gérer des niveaux de puissance et de transmission de données plus élevés. De plus, l'utilisation accrue decompositeLes matériaux utilisés dans la conception des avions exigent que les connecteurs soient légers et non corrosifs. Les progrès de la technologie et des systèmes aéronautiques contribuent également à la création de nouveaux systèmes aéronautiques, tels que les options de divertissement en vol et les technologies d'évitement des collisions.

Restrictions du marché

La hausse des défis environnementaux et des coûts de fabrication étouffe la croissance de l’industrie

Les conditions environnementales influencent l’efficacité des connecteurs aéronautiques. Des facteurs tels que l’humidité, les vibrations et les impacts mécaniques affectent leurs performances et leur durée de vie. Les dommages causés à ces connecteurs peuvent entraîner une perte de connectivité, des courts-circuits et une corrosion due à l'intrusion d'humidité. Des problèmes, notamment une défaillance de l'isolation, peuvent survenir en raison de contraintes mécaniques et de températures extrêmes. De plus, la fabrication de ces connecteurs nécessite des matériaux spéciaux, ce qui augmente les coûts de fabrication et limite la part de marché des connecteurs aéronautiques.

Opportunités de marché

L’application croissante des drones ouvrira de nouvelles perspectives d’expansion du marché

Les complexités électriques croissantes dansVéhicules aériens sans pilote (UAV)présentent d’importantes opportunités de marché. Les drones nécessitent des composants compacts et légers pour améliorer l’efficacité et prolonger la durée du vol, ce qui nécessite des connecteurs aéronautiques miniatures. L’adoption de systèmes opérationnels supplémentaires dans les domaines aéronautique et militaire pour la surveillance et la collecte de données contribue également à la croissance du marché des connecteurs aéronautiques. En outre, la demande croissante d’avions électriques et de technologies de vol autonomes, ainsi que les progrès rapides de l’aviation dans les régions en développement, offrent des perspectives prometteuses pour ces connecteurs dans les drones.

ANALYSE DE SEGMENTATION

Par type

Le besoin croissant de transmission de données à haut débit fournie par les connecteurs à fibre optique stimule la demande du marché

En fonction du type, le marché est segmenté en fibre optiqueconnecteurs, connecteurs PCB, connecteurs haute puissance, connecteurs haute vitesse, connecteurs RF et autres.

Le segment des connecteurs à fibre optique devrait représenter 32,89 % de la part de marché totale en 2026. L'industrie aéronautique s'oriente vers les connecteurs à fibre optique en raison du besoin croissant de transmission de données à haut débit, de systèmes fiables et de conceptions légères. Les entreprises lancent de nouveaux produits pour répondre à la demande croissante d’options plus légères, plus rapides et plus durables. Par exemple, en avril 2025, Nortech Systems a révélé son intention d'étendre les connecteurs de fibre optique pour les applications aérospatiales et de défense en incorporant des connecteurs MT, qui facilitent plusieurs terminaisons de fibre dans une conception compacte.

Le segment des connecteurs à grande vitesse devrait connaître le TCAC le plus élevé tout au long de la période de prévision. Cette croissance est propulsée par les progrès technologiques, l’expansion des flottes et le besoin croissant d’une transmission d’énergie fiable à grande vitesse dans des environnements aéronautiques de plus en plus connectés.

Par candidature

L'avionique est la principale application en raison de la demande croissante de systèmes Fly-by-Wire et d'autres fonctionnalités

En fonction des applications, le marché est segmenté enavionique, trains d'atterrissage, équipements/systèmes de cabine, systèmes de commande de moteur et de vol, systèmes de distribution d'énergie et autres.

Le segment des applications avioniques devrait détenir une part de marché importante de 30,00 % en 2026. La catégorie de l'avionique a généré les revenus les plus élevés en 2024. Les systèmes avioniques, y compris la navigation, la communication, la surveillance météorologique et autres, sont fondamentaux pour les avions modernes. Ces applications s'appuient fortement sur des systèmes fly-by-wire pour une meilleure intégration et transmission.

Le segment des systèmes de moteurs et de commandes de vol devrait enregistrer le TCAC le plus élevé au cours de la période de prévision en raison de son assurance d’une distribution de puissance et d’une transmission de données fiables pour une efficacité maximale. De plus, l’intégration de moteurs d’avion améliorés et de systèmes de commandes de vol équipés de commandes électroniques avancées favorise l’expansion du marché.

Par type de prise

La prise monophasée domine grâce à sa large utilisation dans les applications en croissance

En fonction du type de fiche, le marché est classé en fiche monophasée et fiche triphasée.

En termes de part, le segment des fiches monophasées devrait dominer le marché avec une part de 59,20 % en 2026. Le segment des fiches monophasées a dominé le marché car ils sont largement utilisés dans l'avionique, les systèmes de cabine, l'éclairage et les circuits auxiliaires de faible puissance. La croissance du segment est tirée par l'intégration croissante de l'électronique dans les cabines des avions et par le besoin de solutions d'alimentation fiables et légères.

Le segment des fiches triphasées devrait enregistrer le TCAC le plus élevé au cours de la période de prévision, grâce à la transition versPlus d’avions électriques (MEA)et l’adoption de systèmes avioniques et électriques avancés.

Par forme

Le connecteur d'aviation de forme circulaire est hautement préféré en raison de ses caractéristiques robustes

En fonction de sa forme, le marché est classé en circulaire et rectangulaire.

En 2024, le segment circulaire était en tête du marché en termes de part. Ces connecteurs sont conçus pour résister à des conditions difficiles telles que les vibrations, les températures extrêmes et les interférences électromagnétiques, ce qui les rend idéaux pour les applications aéronautiques où la fiabilité est primordiale.

Le segment rectangulaire devrait enregistrer le TCAC le plus élevé au cours de la période de prévision, tiré par la tendance à la miniaturisation. Cette tendance augmente le besoin de connecteurs rectangulaires en raison de leur conception compacte et efficace, qui peut accueillir davantage de contacts dans un espace limité, améliorant ainsi l'utilisation de l'espace dans les systèmes avioniques. Cette adaptabilité permet une personnalisation pour répondre aux exigences spécifiques du système, telles que les besoins en matière de puissance, de signal et de données, qui stimulent leur demande dans le secteur de l'aviation.

Par utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Marché dominé par les avions commerciaux avec un besoin croissant de confort des passagers

En fonction de l'utilisateur final, le marché est classé en avions commerciaux,avions d'affaires, avions militaires et autres.

En termes de part, le segment des avions commerciaux a dominé le marché en 2024 en raison de l'expansion de la flotte, de l'amélioration de l'expérience des passagers, de la modernisation et de la modernisation. La mise à niveau des avions plus anciens avec des systèmes avioniques et numériques modernes est un moteur majeur de la demande de connecteurs. Les caractéristiques des cabines haut de gamme et les stratégies de différenciation augmentent encore la demande.

Le segment des avions militaires devrait enregistrer le TCAC le plus élevé au cours de la période de prévision en raison de l’augmentation des budgets de défense, de la durabilité avancée de l’avionique et de la modernisation des forces aériennes. L’augmentation des dépenses mondiales de défense et l’achat de nouveaux avions militaires stimulent la demande de connecteurs hautes performances capables de résister aux environnements difficiles pendant la guerre.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES CONNECTEUR D’AVIATION

Asie-Pacifique

Asia Pacific Aviation Connector Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique a dominé le marché en 2024, grâce à la croissance de l’aviation commerciale et à l’augmentation des achats d’avions. La Chine, l’Inde et le Japon investissent dans l’amélioration de leurs infrastructures aéronautiques, ce qui devrait entraîner une demande accrue de meilleures solutions avioniques et de connectivité. De plus, l’augmentation des dépenses de défense dans la région a accéléré les achats d’avions militaires, renforçant encore le besoin de connecteurs aéronautiques solides et performants. Le marché japonais devrait atteindre 0,46 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,76 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,29 milliard USD d'ici 2026. L'Asie-Pacifique a contribué à hauteur de 40,40 % au marché mondial en 2025, avec une valorisation de 1,99 milliard USD, et devrait atteindre 2,08 milliards USD en 2026. 2026.

L'industrie aéronautique en Chine se développe rapidement, entraînant une demande croissante de connecteurs aéronautiques dans le pays. Les tendances croissantes en matière de connectivité en vol indiquent une recrudescence du marché. En janvier 2023, Viasat Inc. a reçu l'approbation de l'Administration de l'aviation civile de Chine (CAAC) pour mettre en œuvre des systèmes de connectivité par satellite en bande Ka sur la série d'avions Boeing 737. Cela démontre la nécessité croissante de connecteurs dans les avions pour garantir un transfert de données et une connectivité fluides.

[àHhwHhoUC]

Amérique du Nord

L’Amérique du Nord devrait connaître sa croissance au TCAC le plus élevé au cours de la période de prévision. La présence croissante des avionneurs, les programmes de modernisation de la flotte en cours et les dépenses importantes en matière de défense contribuent à la croissance du marché de la région. L’acquisition croissante d’avions avancés et les initiatives de modernisation aux États-Unis et au Canada contribuent à l’expansion du marché. L'US Air Force a soigneusement amélioré sa flotte avec des technologies d'avionique et de communication mises à jour, nécessitant des connecteurs hautes performances pour un transfert de données fiable et sécurisé. Le marché américain devrait atteindre 1,2 milliard de dollars d'ici 2026. En 2025, l'Amérique du Nord représentait 1,54 milliard de dollars, soit 31,00 % du marché mondial, et devrait atteindre 1,64 milliard de dollars en 2026.

l'Amérique latine

La région sud-américaine est moins présente sur le marché. L’expansion du transport aérien régional et les initiatives gouvernementales ont eu un impact positif, alors que l’expansion économique pourrait s’avérer difficile. Le marché en Amérique latine a atteint 0,19 milliard de dollars en 2025, soit 3,80 % du chiffre d'affaires total du marché, et devrait atteindre 0,19 milliard de dollars en 2026.

Europe

Le marché européen est en expansion, porté par l'utilisation croissante de nouvelles solutions d'interconnexion dans les avions militaires et commerciaux. La forte industrie manufacturière aérospatiale de la région, soutenue par les principaux équipementiers aéronautiques, alimente la demande de connecteurs hautes performances. Le marché britannique devrait atteindre 0,19 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,17 milliard de dollars d'ici 2026. Le marché européen a généré 0,85 milliard de dollars en 2025, ce qui représente 17,30 % du paysage du marché mondial, et devrait atteindre 0,89 milliard de dollars en 2026.

Moyen-Orient et Afrique

Le marché des connecteurs pour l’aviation au Moyen-Orient et en Afrique connaît une croissance stable en raison des récents changements dans l’infrastructure aéronautique en expansion et du financement initial du gouvernement pour les initiatives de recherche. Le marché du Moyen-Orient et de l’Afrique était évalué à 0,35 milliard de dollars en 2025, soit 7,10 % du chiffre d’affaires mondial, et devrait atteindre 0,36 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les grandes entreprises planifient des stratégies d’expansion avec de lourds investissements en R&D

Les grandes entreprises proposent des connecteurs aéronautiques pour offrir aux utilisateurs une fiabilité, une durabilité et une résistance élevées aux facteurs environnementaux. L’acquisition ou la signature d’accords avec des petites entreprises locales, les collaborations, les fusions et les partenariats sont quelques-unes des rares étapes qui contribuent à l’expansion d’une entreprise. En plus des stratégies ci-dessus, des sommes importantes sont investies dans la recherche et le développement pour développer des technologies de pointe afin de prendre l'avantage sur les autres concurrents du marché.

Liste des entreprises de connecteurs aéronautiques étudiées (y compris, mais sans s'y limiter)

- Société Amphénol(NOUS.)

- Connectivité TE(Irlande)

- Eaton(Irlande)

- Smiths Group plc (Royaume-Uni)

- Groupe Renhotec (Chine)

- ITT Inc. (États-Unis)

- Bel Fuse Inc. (États-Unis)

- Société IEH(NOUS.)

- Apollo Aerospace Components (Inde)

- Rosenberger Hochfrequenztechnik GmbH & Co. KG (Allemagne)

- Radiall (États-Unis)

- Carlisle Companies Incorporated (États-Unis)

- HUBER+SUHNER AG (Suisse)

- Japan Aviation Electronics Industry, Ltd. (Japon)

- Littelfuse, Inc. (États-Unis)

- LPA Group PLC (Royaume-Uni)

- Dynell GmbH (Autriche)

- TRIAC Corporation (États-Unis)

- TT Electronics (Royaume-Uni)

- Forme optronique AVIC Jonhon (Chine)

…et plus encore.

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- mai 2024: Amphénol a acquis Carlisle Interconnect Technologies (CIT) auprès de Carlisle Companies Incorporated. Cette décision a renforcé la position d'Amphénol sur le marché des connecteurs pour l'aviation en élargissant sa gamme de solutions d'interconnexion conçues pour les environnements difficiles.

- mai 2024: TE Connectivity a présenté les modules hybrides coaxiaux/optiques NanoRF 75 Ohm conçus pour répondre au besoin croissant de connexions haut débit et haute densité dans les systèmes de transmission vidéo contemporains. Ces modules améliorent la qualité et la fiabilité du signal dans les secteurs de l'aérospatiale, de la défense et de la marine, renforçant ainsi les solutions de connectivité avancées sur le marché des connecteurs aéronautiques.

- novembre 2023: Amphénol a introduit un connecteur USB Type-C durable, l'USB3CFTV. Ce connecteur est conçu pour résister à des conditions difficiles et à des utilisations exigeantes, notammentcommunications militaires, l’aviation, l’aérospatiale, les avions commerciaux et les contextes maritimes. Il comprend une conception de couplage fileté à trois démarrages qui protège contre les chocs, les vibrations et la tension du câble.

- mai 2023: ITT Inc. a déclaré l'achat de la société privée Micro-Mode Products, Inc. (Micro-Mode) pour environ 80 millions de dollars. Micro-Mode conçoit et fabrique des connecteurs radiofréquences (RF) à large bande passante pour les situations difficiles de défense et spatiales.

- septembre 2022: Smiths Interconnect a mis en évidence les performances et la compatibilité de la famille de connecteurs de la série HPH à la suite de tests approfondis effectués au laboratoire du Centre d'excellence. La série HPH a acquis une réputation pour sa fiabilité dans des environnements difficiles, résistant à diverses conditions extrêmes tout en offrant une capacité de courant élevée, une faible résistance de contact et des forces minimales requises pour l'insertion et l'extraction, tout en résistant aux chocs et vibrations importants.

ANALYSE D'INVESTISSEMENT ET OPPORTUNITÉS

Le marché observe des investissements dans des fournisseurs de matériaux avancés (composites, plastiques hautes performances, etc.) et d’équipements de fabrication de précision. En outre, l’armée améliore ses flottes d’avions en augmentant son budget et en investissant dans des systèmes aéronautiques avancés. Selon le SIPRI, les dépenses militaires mondiales ont atteint environ 2 440 milliards de dollars en 2023. Les mises à niveau en cours montrent le besoin croissant de connecteurs solides et de haute qualité de qualité militaire, car les connecteurs pour avions doivent résister à des conditions difficiles. Cela représente donc une énorme opportunité pour les acteurs du marché des connecteurs aéronautiques.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés, tels que les principales entreprises, les types de produits et le principal utilisateur final du produit. En outre, il offre un aperçu des tendances du marché des connecteurs pour l’aviation et met en évidence les développements clés du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,10 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

Par candidature

Par type de prise

Par forme

Par utilisateur final

Par région

|

|

Entreprises présentées dans le rapport |

Amphénol Corporation (États-Unis) TE Connectivity (Irlande) Eaton (Irlande) Smiths Group plc (Royaume-Uni) Groupe Renhotec (Chine) ITT Inc. (États-Unis) Bel Fuse Inc. (États-Unis) IEH Corporation (États-Unis) Apollo Aerospace Components (Inde) Rosenberger Hochfrequenztechnik GmbH & Co. KG (Allemagne) |

Questions fréquentes

Le marché devrait atteindre une valorisation de 8,33 milliards de dollars d'ici 2034.

En 2025, le marché était valorisé à 4,92 USD milliards.

Le marché devrait enregistrer un TCAC de 6,10 % au cours de la période de prévision.

Par type, le segment des connecteurs de fibre optique a dominé le marché en 2025.

Progrès croissants dans la technologie et les systèmes aéronautiques pour favoriser la croissance du marché.

Amphenol Corporation, TE Connectivity, Eaton, Smiths Group plc, Renhotec Group, ITT Inc., Bel Fuse Inc., IEH Corporation, Apollo Aerospace Components et Rosenberger Hochfrequenztechnik GmbH & Co. KG sont les principaux acteurs du marché.

L’Asie-Pacifique détenait la plus grande part de marché en 2025.

Par utilisateur final, le segment des avions militaires devrait enregistrer le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés