Taille du marché du baryum, part et analyse de l’industrie, par forme (poudre, granulaire et autres), par qualité (qualité technique, qualité industrielle et autres), par type (carbonate de baryum, sulfate de baryum, nitrate de baryum, hydroxyde de baryum, titanate de baryum, fluorure de baryum et autres), par application (pétrole et gaz, matériaux électrocéramiques (MLCC, thermistances et autres), applications chimiques et industrielles, pigments, Pyrotechnie et feux d'artifice, et autres) et prévisions régionales, 2025-2035

Taille du marché du baryum et perspectives d’avenir

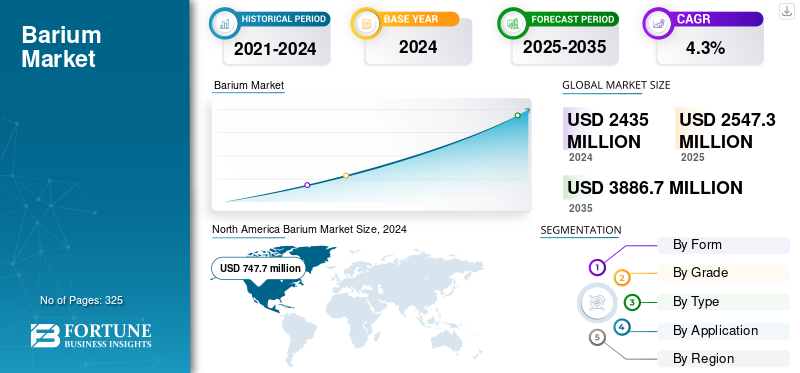

La taille du marché mondial du baryum était évaluée à 2 435,0 millions de dollars en 2024. Le marché devrait passer de 2 547,3 millions de dollars en 2025 à 3 886,7 millions de dollars d’ici 2035, avec un TCAC de 4,3 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial du baryum avec une part de marché de 32,35 % en 2024.

Le baryum est un métal alcalino-terreux doux et argenté connu pour sa haute densité, sa réactivité et sa polyvalence, mais il n'est pas utilisé sous forme métallique car il réagit rapidement avec l'air et l'humidité. Son utilisation commerciale repose sur la barytine, la source naturelle la plus importante, appréciée pour sa densité, sa luminosité et sa stabilité chimique exceptionnelles. La barytine est essentielle dans les fluides de forage pour l'exploration pétrolière et gazière, où elle contrôle la pression des puits et stabilise les trous de forage, et sa blancheur et son inertie favorisent son utilisation dans les revêtements, plastiques, caoutchouc et applications de remplissage. Ceux-ci sont produits soit par traitement physique des minéraux de la baryte pour obtenir du sulfate de baryum de haute pureté, soit par conversion chimique pour créer des composés tels que le carbonate, le chlorure et l'hydroxyde de baryum, qui offrent une pureté plus élevée mais exigent une meilleure qualité de minerai, plus d'énergie et des contrôles environnementaux plus stricts.

En outre, le marché comprend plusieurs acteurs clés avec Solvay sa, Nippon Chemical Industrial CO., LTD., Hubei JingshanChutianBarium Salt Corp., Ltd, YingfengyuanIndustrial Group Limited et SAKAI CHEMICAL INDUSTRY CO., LTD., en première ligne. Un large portefeuille de produits, l'expansion des capacités de production et une forte expansion de la présence géographique ont soutenu la domination de ces entreprises sur le marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points à retenir du marché du baryum

- Taille du marché en 2025 : 2 435,0 millions de dollars

- Taille du marché en 2026 : 2 547,3 millions de dollars

- Taille du marché prévue pour 2034 : 3 886,7 millions de dollars

- TCAC : 4,3 % de 2025 à 2035

- L’Amérique du Nord a dominé le marché du baryum avec une part de 32,35 % en 2024.

- Le segment des matériaux électrocéramiques représentait une part de marché de 16,26 % en 2024.

- Le segment pétrolier et gazier devrait croître à un TCAC de 4,4 % au cours de la période de prévision.

Amérique du Nord

L'Amérique du Nord a maintenu sa position de leader en 2024 avec une valorisation boursière de 747,7 millions de dollars.

Europe

L’Europe devrait atteindre 695,6 millions de dollars en 2025, confortant ainsi sa position de troisième marché régional.

Asie-Pacifique

L’Asie-Pacifique devrait enregistrer un TCAC de 4,6 % au cours de la période de prévision, soutenu par l’expansion des activités de fabrication industrielle et électronique.

NOUS.

Le marché américain continue de contribuer de manière significative à la demande régionale, soutenu par le forage pétrolier et gazier et les applications industrielles.

Japon

Le marché japonais connaît une croissance constante en raison de la demande croissante de composants électroniques avancés et de matériaux électrocéramiques.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ :

L’intégration croissante des composés de baryum dans les revêtements haute performance et les systèmes polymères stimule la croissance du marché

Les composés de baryum sont de plus en plus utilisés dans les revêtements hautes performances et les systèmes polymères car ils améliorent l'opacité, la luminosité et la qualité globale de la surface. Dans les revêtements, le sulfate de baryum précipité agit comme un diluant stable qui améliore le contrôle de la brillance, la résistance chimique et la formation uniforme de film, ce qui le rend précieux pour les finitions automobiles, les revêtements en poudre et les couches de protection industrielles. Dans le traitement des polymères, il améliore la résistance mécanique, la stabilité dimensionnelle et le contrôle de la densité, tandis que sa fine granulométrie assure une dispersion uniforme, un retrait réduit et des surfaces moulées ou extrudées plus lisses utilisées dans les plastiques techniques, les boîtiers d'appareils électroménagers, composants électriques, et qualités détectables aux rayons X. Avec l’augmentation de la demande de revêtements et de polymères dans les secteurs de l’automobile, de la construction et de l’industrie, l’utilisation croissante de ces composés comme additifs essentiels améliorant la durabilité, la cohérence et l’efficacité du traitement devrait stimuler la croissance du marché du baryum.

- Selon l’US Geological Survey (USGS, 2025), la production mondiale des mines de barytine a atteint environ 8,2 millions de tonnes en 2024, mettant en évidence la solide base de matières premières qui sous-tend la production de sulfate de baryum pour les revêtements et les applications polymères.

RESTRICTIONS DU MARCHÉ :

Des réglementations environnementales strictes sur les activités d’extraction et de traitement du baryum entrave le marché

La production de baryum provenant de l'extraction de barytine et du traitement chimique est de plus en plus limitée par des réglementations environnementales strictes ciblant les émissions, la gestion des déchets et les risques liés aux composés solubles. Les autorités des principales régions renforcent leur surveillance, augmentent les coûts de mise en conformité et ralentissent l’approbation des nouveaux projets. Aux États-Unis, l’Environmental Protection Agency impose des limites de rejet strictes en vertu de la Safe Drinking Water Act, tandis que le cadre européen REACH continue de renforcer les exigences en matière de manipulation et de traitement plus sûrs. Ces règles affectent chaque étape, depuis l’extraction du minerai jusqu’au raffinage, augmentant ainsi la complexité opérationnelle. À mesure que les réglementations s’intensifient, les industries explorent des alternatives et des formulations optimisées, faisant du respect de l’environnement une contrainte majeure sur le marché mondial.

OPPORTUNITÉS DE MARCHÉ :

Les investissements croissants dans les technologies de production de baryum durables et éco-efficaces stimulent le marché

Les technologies de transformation durables et éco-efficaces ouvrent de nouvelles opportunités pour l'industrie alors que les producteurs visent à réduire l'impact environnemental et à améliorer l'efficacité des ressources. Les systèmes d'enrichissement plus propre, de traitement à faibles émissions et de recyclage de l'eau contribuent à réduire les déchets et à améliorer la cohérence des composés de haute pureté utilisés dans les revêtements, les polymères, l'électronique et les céramiques avancées. Les producteurs mettent également en œuvre une filtration moderne, une meilleure gestion des résidus et des méthodes de conversion chimique optimisées pour réduire les émissions et limiter les rejets solubles. Avec la généralisation du contrôle numérique des processus et des équipements économes en énergie, les entreprises peuvent se conformer à des réglementations plus strictes tout en améliorant leur efficacité opérationnelle. Alors que les secteurs d’utilisation finale préfèrent de plus en plus les matériaux produits de manière responsable, les technologies de production durables stimulent les perspectives de croissance dans ces segments.

TENDANCES DU MARCHÉ DU BARYUM :

La demande croissante de qualités de baryum ultrafines et hautes performances constitue une tendance du marché

Le marché connaît une demande croissante de composés ultrafins et hautes performances à mesure que la fabrication avancée prend de l'importance dans les domaines de l'électronique, des revêtements, céramiqueet les polymères techniques. Les producteurs développent des matériaux à granulométrie finement contrôlée et des qualités traitées en surface qui offrent une meilleure opacité, un meilleur comportement diélectrique, une meilleure stabilité thermique et un meilleur renforcement mécanique. Ces qualités sont essentielles pour des applications telles que les condensateurs multicouches, les céramiques spéciales, les revêtements automobiles et les plastiques techniques. De plus, les progrès des technologies de fraisage, de dispersion et de modification de surface permettent aux fabricants d’adapter les propriétés des produits avec une plus grande précision. Cette préférence croissante pour les composés techniques et spécifiques à des applications reflète une nette évolution vers des formulations à plus forte valeur ajoutée et axées sur les performances.

LES DÉFIS DU MARCHÉ :

Progrès limités dans les technologies de traitement limitant la production de haute pureté

Le marché est confronté à un défi important en raison de la lenteur des progrès technologiques en matière d’enrichissement et de traitement chimique dans plusieurs grandes régions productrices. De nombreuses installations continuent de fonctionner avec des systèmes de concassage, de broyage ou de conversion obsolètes qui limitent leur capacité à produire des qualités de baryum ultra fines, de haute pureté et spécifiques à certaines applications. Cet écart affecte la cohérence de la taille des particules, de la luminosité et du contrôle des impuretés, ce qui rend plus difficile pour les fabricants de répondre aux exigences de qualité strictes des applications avancées de revêtements, d'électronique, de céramique et de polymères. À mesure que les industries d’utilisation finale s’orientent vers des normes de performance plus strictes, le manque d’infrastructures de transformation modernes et à haute efficacité limite la capacité des producteurs à proposer des produits de qualité supérieure de manière compétitive et fiable.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par formulaire

La forme en poudre domine le marché soutenu par de nombreuses applications industrielles

En fonction de la forme, le marché est classé en poudre, granulé et autres.

Le segment des poudres détient la part dominante du marché du baryum en 2024, grâce à son utilisation intensive dans les applications électroniques, céramiques, revêtements et polymères. La granulométrie fine, la pureté élevée et la bonne dispersion rendent le sulfate, le carbonate et le titanate de baryum en poudre essentiels pour les MLCC, les frittes céramiques, les revêtements techniques et les additifs plastiques. Il prend également en charge un mélange uniforme et des performances constantes dans les processus de fabrication avancés. Avec une demande croissante de composants électroniques hautes performances, de céramiques durables et de matériaux fonctionnels, le segment des poudres continue de détenir la première part. Il devrait rester la principale forme de consommation au cours de la période de prévision.

La forme granulaire détient une part constante du marché, principalement utilisée dans des applications nécessitant une manipulation plus facile et une génération de poussière moindre. Il est préféré dans les opérations spécifiques de traitement du verre, de la céramique et des produits chimiques où une matière première contrôlée et une dissolution progressive sont importantes. Bien que son utilisation soit plus limitée que celle de la poudre, la forme granulaire continue de servir les applications industrielles traditionnelles et maintient une demande stable dans ces secteurs.

Par niveau

La qualité technique domine le marché en raison de la forte demande dans les processus industriels à grande échelle

Sur la base de la qualité, le marché est classé en qualité technique, qualité industrielle et autres.

La qualité technique détient la part dominante du marché du baryum, soutenue par son utilisation intensive dans fluides de forage, revêtements, céramiques et applications polymères. Sa pureté équilibrée, ses performances stables et sa rentabilité en font le choix privilégié pour les processus industriels à grand volume, notamment le forage pétrolier et gazier, la production de vernis céramiques et les applications de charges à usage général. La qualité constante des composés de qualité technique garantit des performances fiables dans diverses industries d'utilisation finale, renforçant ainsi sa position de leader tout au long de la période de prévision.

La qualité industrielle détient une part importante, principalement utilisée dans les applications qui nécessitent des niveaux de tolérance plus larges et des coûts de traitement inférieurs. Il est couramment utilisé dans la fabrication du verre, dans certaines formulations chimiques et dans les procédés céramiques traditionnels où une ultra-haute pureté n'est pas essentielle. Le segment continue de prendre en charge des applications industrielles de longue date qui reposent sur des matériaux fonctionnels mais économiques.

Par type

Le sulfate de baryum domine le marché en raison de son rôle important dans les applications de forage et industrielles

Sur la base du type, le marché est classé en carbonate de baryum, sulfate de baryum, nitrate de baryum, hydroxyde de baryum, titanate de baryum, fluorure de baryum et autres.

Le sulfate de baryum détient la part dominante du marché en raison de son utilisation essentielle dans les fluides de forage pétrolier et gazier, où sa haute densité et sa nature inerte aident à maintenir la stabilité des puits de forage et un contrôle précis de la pression. Au-delà du perçage, il est largement utilisé dans les revêtements,plastiques,caoutchouc, etcéramiqueen tant que charge fonctionnelle qui améliore l'opacité, la durabilité et les performances globales de la surface. Sa stabilité chimique, sa large disponibilité et son adéquation aux applications à grande échelle et spécialisées renforcent sa forte position sur le marché. Alors que la demande se poursuit dans les secteurs de l’énergie, de l’industrie et de la transformation des matériaux, le sulfate de baryum devrait rester le type leader tout au long de la période de prévision.

Le titanate de baryum représente le deuxième segment en importance, soutenu par la demande croissante de l'industrie électronique. Il s'agit d'un matériau diélectrique clé dans les MLCC, les thermistances, les capteurs et autres composants électroniques hautes performances. Sa permittivité élevée, sa stabilité thermique et son adéquation aux conceptions miniaturisées le rendent vital pour les smartphones, les véhicules électriques, les équipements 5G et l'électronique industrielle avancée. À mesure que la fabrication électronique mondiale se développe, le titanate de baryum continue de gagner du terrain dans les applications électrocéramiques haut de gamme.

Par candidature

Le segment pétrolier et gazier dominera le marché au cours de la période de prévision

En fonction des applications, le marché est segmenté en pétrole et gaz, matériaux électrocéramiques (MLCC, thermistances et autres), applications chimiques et industrielles, pigments, pièces pyrotechniques et feux d'artifice, etc.

Le segment du pétrole et du gaz domine le marché, tiré par l’utilisation essentielle du sulfate de baryum haute densité dans les fluides de forage. Il est essentiel pour contrôler la pression des puits de forage, stabiliser les formations et maintenir des opérations de forage sûres dans les puits terrestres et offshore. Le sulfate de baryum prend en charge le forage dans les zones de schiste, les champs en eau profonde, les réservoirs à haute température et les puits à portée étendue où un contrôle précis de la densité est nécessaire pour éviter les éruptions et garantir l'intégrité du puits. L’activité croissante de forage, en particulier dans les formations complexes et plus profondes, continue de renforcer la demande de baryte constante et faiblement contaminante. Grâce aux investissements continus dans l'exploration et les technologies avancées de forage, le secteur pétrolier et gazier devrait rester le principal consommateur de ce matériau. Il devrait croître à un TCAC de 4,4 % au cours de la période d’étude.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des matériaux électrocéramiques connaît une forte croissance, tirée par la demande croissante de MLCC, de thermistances, de capteurs et d'autres composants électroniques avancés. Les composés de haute pureté, en particulier le titanate de baryum, sont essentiels pour atteindre les performances diélectriques, la stabilité et la miniaturisation requises dans l'électronique moderne. Ces matériaux permettent la production de condensateurs compacts et fiables utilisés dans téléphones intelligents, véhicules électriques, appareils 5G et systèmes industriels. À mesure que la fabrication électronique mondiale se développe et que la conception des composants devient plus petite et plus efficace, le besoin de matériaux électrocéramiques de qualité supérieure à base de baryum continue d'augmenter. De plus, le segment devrait détenir une part de 16,26 % en 2024.

Perspectives régionales du marché du baryum

Par région, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Barium Market Size, 2024 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La région Amérique du Nord détenait une part dominante en 2023, évaluée à 729,5 millions de dollars. Il a également maintenu une position forte en 2024 avec 747,7 millions de dollars et devrait poursuivre son expansion au cours de la période de prévision. La croissance aux États-Unis est fortement soutenue par une activité intensive de forage pétrolier et gazier dans les principaux bassins de schiste, où le sulfate de baryum à haute densité est essentiel au contrôle de la pression et à la stabilité des puits de forage. Le Canada suit une tendance similaire, avec une demande constante provenant des sables bitumineux, du forage conventionnel et des projets offshore émergents. La région bénéficie également de ses industries avancées de l’aérospatiale et de la défense, qui s’appuient sur des céramiques techniques pour les capteurs, les systèmes de guidage et autres appareils électroniques de haute fiabilité. Ensemble, ces facteurs renforcent la consommation forte et soutenue en Amérique du Nord.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Asie-Pacifique

L’Asie-Pacifique devrait connaître une croissance notable dans les années à venir. Au cours de la période de prévision, la région Asie-Pacifique devrait enregistrer un taux de croissance de 4,6 %, soit le deuxième taux de croissance le plus élevé parmi toutes les régions, et atteindra en outre une valorisation de 344,4 millions de dollars en 2025. Dans la région Asie-Pacifique, la demande du marché est tirée par de fortes industries de l'électronique, de la céramique et de la construction. La Chine est en tête de la consommation avec son importante base de production de MLCC, de semi-conducteurs et de carreaux de céramique qui repose sur le titanate et le carbonate de baryum. L'Inde ajoute une demande constante de la part de ses secteurs en expansion de la céramique et de la construction, tandis que le Japon et la Corée du Sud contribuent à la fabrication de semi-conducteurs avancés et de MLCC de grande valeur qui nécessitent des composés ultra-purs. Cette large base industrielle positionne l’Asie-Pacifique comme le marché à la croissance la plus rapide.

Forts de ces facteurs, des pays comme la Chine devraient enregistrer une valorisation de 166,2 millions de dollars, l'Inde 18,3 millions de dollars et la Corée du Sud 11,8 millions de dollars en 2025.

Europe

L’Europe devrait atteindre 695,6 millions de dollars en 2025 et assurer la position de troisième plus grande région du marché. En Europe, le Royaume-Uni domine le marché, soutenu par la forte demande des industries de l’électronique, de la céramique et des produits chimiques spécialisés. Les secteurs en expansion de la production de condensateurs, de la fabrication de céramiques avancées et des matériaux techniques dépendent fortement des composés de haute pureté. En outre, les secteurs européens plus larges de l’automobile, de la construction et marchés des revêtements industriels contribuer à une consommation constante de sulfate et de carbonate de baryum pour améliorer les performances et la durabilité des matériaux. En mettant de plus en plus l’accent sur les qualités de baryum de haute qualité et spécifiques aux applications, la région continue d’afficher une croissance stable. En 2025, le marché britannique devrait atteindre 57,6 millions de dollars.

l'Amérique latine

Le marché de l’Amérique latine devrait enregistrer une valorisation de 238,0 millions de dollars en 2025. La croissance est soutenue par le secteur en expansion de la fabrication de carreaux de céramique dans la région, où le carbonate de baryum est de plus en plus utilisé pour améliorer les performances des vernis et la fiabilité de la cuisson. Des pays comme le Brésil et le Mexique restent des contributeurs clés, tirés par une production de céramique à grande échelle et une activité de construction croissante. Une industrialisation régulière et des investissements continus dans les matériaux de construction et les produits chimiques spécialisés soutiennent davantage la demande dans la région.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l’Afrique devrait croître à un TCAC de 3,4 % au cours de la période de prévision. La croissance dans le CCG est tirée par une vaste activité pétrolière et gazière en amont, où le sulfate de baryum de qualité forage est essentiel pour contrôler la pression des puits de forage profonds et à haute température. L’investissement continu de la région dans les programmes d’exploration et de forage soutient une consommation forte et régulière. En Afrique du Sud, la demande est soutenue par les industries de la céramique, du verre et des matériaux spéciaux, qui comptent sur ces composés pour améliorer l’opacité, la durabilité et les performances de traitement. GCC devrait atteindre la valeur de 294,1 millions de dollars en 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l’industrie :

Les initiatives d’expansion et d’acquisition sont essentielles à la croissance des entreprises opérant sur le marché

Les grandes entreprises utilisent leur taille, leurs efforts de R&D et de développement durable pour rester compétitives, tandis que, d'un autre côté, les entreprises régionales se concentrent sur les économies de coûts et la proximité des projets d'infrastructure locaux. Solvay, Nippon Chemical Industrial CO., LTD., Hubei JingshanChutianBarium Salt Corp., Ltd, YingfengyuanIndustrial Group Limited et SAKAI CHEMICAL INDUSTRY CO., LTD sont quelques-uns des principaux acteurs du marché. Afin de gagner des parts de marché, ces acteurs adoptent certaines stratégies telles que l'acquisition, l'expansion du marché et les partenariats.

LISTE DES PRINCIPALES ENTREPRISES DE BARYUM PROFILÉES :

- Solvay (Belgique)

- ThermoFisher Scientific Inc. (États-Unis)

- Nippon Chemical Industrial CO., LTD. (Japon)

- Hubei Jingshan Chutian Sel de baryum Corp., Ltd. (Chine)

- Éléments américains (États-Unis)

- Kandélium (Allemagne)

- Yingfengyuan industriel (Chine)

- FUJIFILM Wako Pure Chemical Corporation (Japon)

- INDUSTRIE CHIMIQUE SAKAI CO., LTD. (Japon)

- Vishnu Chemicals (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Avril 2024 :Vishnu Chemicals a mis en service son usine de sulfate de baryum précipité et a commencé la production, permettant ainsi l'entrée sur de nouveaux marchés tels que les peintures etpiles. Cette capacité accrue devrait améliorer la qualité des produits et stimuler considérablement les activités futures.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

L’analyse du marché mondial fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2035 |

| Année de référence | 2024 |

| Période de prévision | 2025-2035 |

| Période historique | 2021-2023 |

| Taux de croissance | TCAC de 4,3 % de 2025 à 2032 |

| Unité | Valeur (millions USD), volume (kilotonnes) |

| Segmentation | Par forme, grade, type, application et région |

| Par formulaire |

|

| Par niveau |

|

| Par type |

|

| Par candidature |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 2 435,0 millions de dollars en 2024 et devrait atteindre 3 886,7 millions de dollars d'ici 2035.

En 2024, la valeur marchande s'élevait à 747,7 millions de dollars.

Le marché devrait afficher un TCAC de 4,3 % au cours de la période de prévision.

Le segment du sulfate de baryum domine le marché par type.

Les principaux facteurs qui animent le marché sont l’adoption croissante de matériaux à base de baryum dans les technologies électroniques et céramiques.

Solvay, Nippon Chemical Industrial CO., LTD., Hubei Jingshan Chutian Barium Salt Corp., Ltd, Yingfengyuan Industrial Group Limited et SAKAI CHEMICAL INDUSTRY CO., LTD., sont quelques-uns des principaux acteurs du marché.

L’Amérique du Nord a dominé le marché en 2024.

La demande accrue de composés de baryum de haute pureté et axés sur les performances dans les applications de revêtements, de polymères, d’électronique et de céramiques avancées devrait favoriser l’adoption des produits.

Contactez nos experts Parlez à un expert

- 2021-2035

- 2024

- 2021-2024

- 325

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.