Taille du marché de la validation des bioprocédés, part et analyse de l’industrie, par type de test (tests des substances extractibles et lixiviables, tests microbiologiques, tests de compatibilité, tests d’intégrité, tests physichimiques et autres), par mode (interne et externalisé), par domaine de validation (validation du processus, validation du nettoyage, validation de la méthode analytique, qualification de l’équipement et autres), par produit pharmaceutique (anticorps monoclonaux, protéines recombinantes, vaccins, cellules et gènes Thérapies, biosimilaires et autres), par utilisateur fi

Aperçu du marché de la validation des bioprocédés

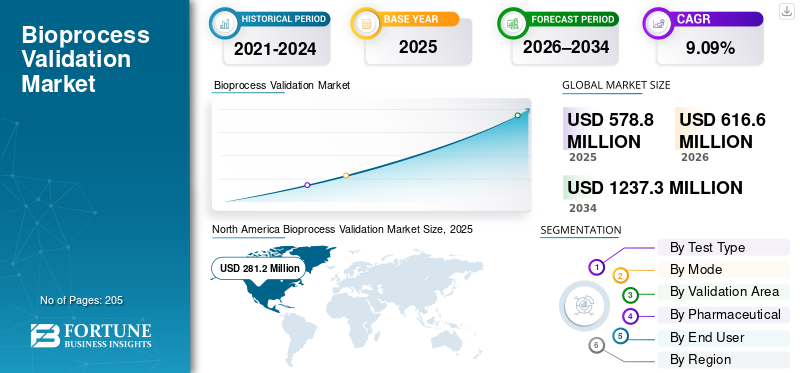

La taille du marché mondial de la validation des bioprocédés était évaluée à 578,8 millions de dollars en 2025. Le marché devrait passer de 616,6 millions de dollars en 2026 à 1 237,3 millions de dollars d’ici 2034, avec un TCAC de 9,09 % au cours de la période de prévision.L’Amérique du Nord a dominé le marché de la validation des bioprocédés avec une part de marché de 48,58 % en 2025.

La validation des bioprocédés garantit que les processus de fabrication biopharmaceutique produisent systématiquement des produits biologiques sûrs et efficaces. C'est la preuve documentée qu'un processus de biofabrication, tel que la production d'un anticorps monoclonal, d'un vaccin, d'une cellule/thérapie génique, ou protéine recombinante, produira systématiquement un produit qui répond aux attributs de qualité de produit prédéfinis et aux exigences réglementaires à l'échelle commerciale prévue. Ce marché connaît une croissance significative en raison de l’attention accrue portée au développement de produits biologiques innovants.

Les principaux acteurs du marché sont Merck KGaA, Eurofins Scientific, SGS Société Générale de Surveillance SA, Sartorius AG et d'autres. Ces entreprises se concentrent sur les avancées technologiques dans leurs offres de services.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DE LA VALIDATION DES BIOPROCÉDÉS

L'externalisation vers des CDMO est une tendance importante du marché

Ces dernières années, le marché est passé de la validation interne aux services de validation externalisés. Le travail de validation des bioprocédés devient de plus en plus spécialisé, tandis que les entreprises recherchent des délais plus rapides et des capacités variables plutôt que de développer en permanence leurs équipes internes d'assurance qualité/validation. À mesure que les empreintes de la biofabrication se mondialisent, les entreprises sous-traitent également pour garantir une documentation GMP cohérente, une exécution standardisée et des données prêtes à être auditées sur tous les sites. Cette tendance est particulièrement forte lors des transferts de technologie, des extensions de capacité, des projets de remédiation et lorsque les équipes internes sont confrontées à des contraintes de bande passante. De plus, l’externalisation réduit également la charge des coûts fixes et donne accès à une expertise de niche et à des instruments haut de gamme dont la maintenance en interne est coûteuse. Ces facteurs soutiennent la croissance globale du marché mondial de la validation des bioprocédés.

- Par exemple, en octobre 2024, SGS a annoncé une expansion des capacités de tests biopharmaceutiques sur son site du Lincolnshire, aux États-Unis, notant explicitement que l'installation fournit actuellement des services d'externalisation aux développeurs et aux fabricants des secteurs pharmaceutique, biopharmaceutique etdispositif médical

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’augmentation du pipeline mondial de produits biologiques et biosimilaires et la demande croissante de validation propulsent la croissance du marché

Le marché est principalement tiré par l'expansion rapide des produits biologiques etbiosimilairespipeline. Cela est dû au fait que chaque nouvelle molécule passe du développement à l'échelle commerciale, déclenchant une nouvelle validation de processus (PPQ/CPV), une validation/transfert de méthode analytique, une validation de nettoyage et une documentation complète pour la préparation aux BPF. À mesure que les promoteurs ajoutent davantage d’actifs biosimilaires, ils augmentent également le travail de comparabilité, les contrôles de modification et les transferts de technologie entre sites/CDMO, chaque étape nécessitant un support de validation pour prouver la cohérence et le contrôle. De plus, les collaborations croissantes entre les sociétés d’exploitation soutiennent également l’expansion du marché.

- Par exemple, en juillet 2024, Evotec a élargi son partenariat stratégique avec Sandoz pour le développement et la fabrication commerciale de biosimilaires.

RESTRICTIONS DU MARCHÉ

Complexité analytique élevée et besoin d’une expertise technique spécialisée pour entraver la croissance du marché

La complexité analytique élevée constitue une contrainte du marché, car les produits biologiques, les vaccins et les produits CGT nécessitent souvent un large éventail de tests sensibles, et chaque méthode doit être validée, transférée et conservée dans un état contrôlé sur tous les sites. Cela augmente le coût et le temps des projets de validation et rend l'exécution dépendante d'un nombre limité de spécialistes. En cas de manque d’expertise approfondie, des problèmes de robustesse des méthodes et des lacunes dans la documentation peuvent déclencher des écarts, des études répétées et des retards dans les délais de libération des lots ou de transfert de technologie, ralentissant directement la montée en puissance du programme. Cette même complexité accroît également la dépendance à l’égard d’instruments haut de gamme et d’un traitement sophistiqué des données, que les petits acteurs peuvent avoir du mal à gérer en interne. En conséquence, les projets peuvent créer des goulots d'étranglement en termes de capacité spécialisée, ce qui gonfle les prix des services et allonge les délais de livraison. Cela a pour conséquence de limiter dans une certaine mesure la croissance du marché.

- Par exemple, en mars 2025, la FDA américaine a envoyé une lettre d'avertissement à Aspen Biopharma Labs Private Limited concernant des déficiences, notamment des pratiques de validation des méthodes d'analyse inadéquates, notant que de telles défaillances augmentent le risque de défauts de qualité des médicaments.

OPPORTUNITÉS DE MARCHÉ

Adoption de technologies à usage unique pour offrir des opportunités lucratives d’expansion du marché

L'adoption de technologies à usage unique (SUT) constitue une forte opportunité de marché pour les fournisseurs de services de validation. Chaque nouveau chemin de flux jetable augmente le besoin de preuves d'intégrité et de compatibilité des substances extractibles et lixiviables (E&L) pour satisfaire aux attentes BPF. À mesure que les fabricants étendent l’utilisation des SUT depuis la PD vers les suites commerciales, ils ont de plus en plus besoin de packages de validation reproductibles et standardisés plutôt que d’études ponctuelles. L'opportunité est particulièrement intéressante dans les installations multiproduits dirigées par CDMO, où les changements fréquents et les changements de fournisseurs créent des charges de travail de validation récurrentes. Dans l'ensemble, la vague SUT élargit la base adressable de la validation en tant que service au-delà des tests en laboratoire, car les clients recherchent une documentation et une interprétation prêtes à être auditées. Par exemple, en avril 2024, Cytiva a dévoilé le système de mélange magnétique compact à usage unique Xcellerex pour les mAb à grande échelle,vaccinet la fabrication de thérapies avancées.

LES DÉFIS DU MARCHÉ

Contraintes de chaîne d’approvisionnement et de capacité pour les laboratoires de tests spécialisésPosent un défi majeur à la croissance du marché

Les perturbations de la chaîne d’approvisionnement et les capacités limitées de tests spécialisés constituent un défi persistant sur le marché. Les délais de validation dépendent souvent du nombre limité de créneaux de laboratoire, des longs délais de livraison des consommables/réactifs et de la disponibilité d'analystes qualifiés. Lorsque les laboratoires sont confrontés à des pics soudains de demande, les retards allongent les délais d'exécution, retardant la libération des lots, les calendriers PPQ et le classement des dossiers. De plus, la volatilité de la chaîne d'approvisionnement oblige également les laboratoires à qualifier des réactifs/matériaux alternatifs, ce qui ajoute des retouches et ralentit le débit. Cela est particulièrement pénible pour les produits biologiques de grande valeur et les modalités à courte durée de conservation, où l’attente des tests peut bloquer l’expédition. En conséquence, les biofabricants ont de plus en plus besoin de plans d’urgence multi-laboratoires et sont poussés vers des services premium/accélérés, ce qui augmente les coûts et la complexité de la planification. Tous les facteurs affectent cumulativement la croissance du marché.

Analyse de segmentation

Par type de test

Demande croissante en raison de l’adoption croissante des SUT pour propulser la croissance du segment des tests de produits extractibles et lixiviables

En fonction du type de test, le marché est divisé en tests extractibles et lixiviables, tests microbiologiques, tests de compatibilité, tests d’intégrité, tests physicochimiques et autres.

Le segment des tests de substances extractibles et lixiviables a conquis la plus grande part de marché mondiale de la validation des bioprocédés. La biofabrication s'est fortement orientée vers des systèmes à usage unique, et chaque surface de contact avec un polymère crée un risque direct pour la sécurité des patients et la conformité qui doit être caractérisé et documenté. À mesure que l'adoption du SUS s'étend du développement de processus à la production commerciale, les entreprises ont besoin de packages E&L reproductibles qui sont généralement plus spécialisés et de plus grande valeur que les contrôles physiques ou de compatibilité de routine. Pour cette raison, les acteurs opérationnels se concentrent également sur l’élargissement de leurs offres de services avec les approbations réglementaires.

- Par exemple, en mai 2025, SGS a annoncé avoir reçu l'accréditation ISO 17025 pour son laboratoire pharmaceutique canadien afin de proposer des tests sur les substances extractibles et lixiviables.

Le segment des tests d’intégrité devrait augmenter avec un TCAC de 10,56 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par mode

Investissement élevé dans la fabrication interne pour stimuler la croissance segmentaire interne

Sur la base du mode, le marché est divisé en interne et externalisé.

Le segment interne a dominé le marché mondial en 2025.biopharmaceutiqueles fabricants préfèrent conserver les activités de validation de base intégrées à leur système qualité. Cela réduit le risque réglementaire en garantissant des SOP cohérentes, des approbations internes plus rapides et un contrôle plus strict de la documentation BPF et des décisions ayant un impact sur les lots. Les équipes internes protègent également le savoir-faire et la propriété intellectuelle en matière de processus, ce qui est particulièrement important pour les produits biologiques, où des changements mineurs peuvent affecter les CQA. C'est pourquoi les entreprises qui investissent dans de nouvelles installations de produits biologiques construisent souvent de solides infrastructures internes de laboratoire/de fabrication qui nécessitent intrinsèquement d'importantes organisations de validation internes. En outre, le segment devrait détenir une part de 59,6 % en 2026.

- Par exemple, en avril 2025, Merck a annoncé le lancement d'un centre d'excellence en produits biologiques d'un milliard de dollars à Wilmington, dans le Delaware, comprenant des capacités de laboratoire et de fabrication pour soutenir le lancement et la production commerciale.

Le segment externalisé devrait augmenter avec un TCAC de 10,61 % sur la période de prévision.

Par zone de validation

Utilisation élevée dans la validation pour stimuler la croissance du segment de qualification des équipements

Sur la base du domaine de validation, le marché est divisé en validation de processus, validation de nettoyage, validation de méthodes analytiques, qualification d’équipement, etc.

Le segment de la qualification des équipements a conquis la part la plus élevée du marché mondial en 2025. Il s’agit d’une étape obligatoire pour intégrer tout actif BPF dans l’équipement, et les services publics, et souvent des systèmes de salle blanche entiers, doivent être prouvés comme étant installés correctement et fonctionnant de manière cohérente avant que le travail de processus puisse évoluer. Contrairement à la validation des processus ou du nettoyage, la qualification est déclenchée par chaque nouvelle construction, extension de capacité, remplacement d’équipement, mise à niveau de l’automatisation et contrôle des changements majeurs, de sorte qu’elle se produit de manière répétée tout au long du cycle de vie d’un site. Cela demande également beaucoup de main-d’œuvre et touche de multiples disciplines, ce qui augmente les dépenses en matière de services. De plus, le segment devrait détenir une part de 27,5 % en 2026.

- Par exemple, en novembre 2025, Exyte a achevé l'intégration de Pharmaplan pour permettre la livraison de bout en bout d'installations GMP, depuis la faisabilité jusqu'au transfert qualifié.

Le segment de la validation des méthodes analytiques devrait augmenter avec un TCAC de 10,62 % au cours de la période de prévision.

Par Pharmaceutique

L’expansion du pipeline d’anticorps monoclonaux a soutenu la domination segmentaire

Basé sur le secteur pharmaceutique, le marché est divisé en anticorps monoclonaux, protéines recombinantes, vaccins,thérapies cellulaires et géniques, biosimilaires et autres.

Le segment des anticorps monoclonaux devrait conquérir la plus grande part de marché en 2025. Il s’agit de la plus grande base installée de fabrication de produits biologiques commerciaux avec plusieurs produits commercialisés et un solide pipeline clinique. En outre, les mAb s'inscrivent de plus en plus dans des modalités à plus forte valeur ajoutée telles que les portefeuilles mAb et les plateformes associées, pilotant de nouvelles installations, des cycles de qualification d'équipement et des packages de qualification/validation. En outre, le segment devrait détenir une part de 36,5 % en 2026.

- Par exemple, en septembre 2025, Eli Lilly a annoncé son intention de construire une usine de fabrication de 5 milliards de dollars en Virginie, décrite comme un site dédié à la nouvelle plateforme de bioconjugués et au portefeuille d’anticorps monoclonaux de Lilly.

Le segment des thérapies cellulaires et géniques devrait augmenter avec un TCAC de 16,27 % au cours de la période de prévision.

Par utilisateur final

La forte expansion des produits biologiques et les investissements GMP soutiennent la croissance du segment des sociétés pharmaceutiques et biotechnologiques

En fonction de l'utilisateur final, le marché est segmenté enpharmaceutiqueet entreprises de biotechnologie, organisations de développement et de fabrication sous contrat, et autres.

En 2025, le segment des sociétés pharmaceutiques et biotechnologiques occupait la position de leader sur le marché mondial. Ces sociétés participent activement au développement de portefeuilles de produits biologiques et sont les plus grands opérateurs de réseaux de fabrication GMP. De plus, l’augmentation des investissements des sociétés biopharmaceutiques soutient la croissance du segment. En outre, elle devrait détenir une part de 68,2 % en 2026.

- Par exemple, en septembre 2025, Gilead Sciences a lancé un nouveau centre de fabrication aux États-Unis pour renforcer sa capacité et ses capacités en matière de produits biologiques.

En outre, le segment des organisations de développement et de fabrication sous contrat devrait croître à un TCAC de 12,01 % au cours de la période de prévision.

Perspectives régionales du marché de la validation des bioprocédés

Par géographie, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Bioprocess Validation Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La taille du marché nord-américain était de 268,8 millions de dollars en 2024 et dominait le marché mondial. La région a également maintenu sa domination en 2025, avec 281,2 millions de dollars. La domination régionale est motivée par l'expansion rapide des pipelines de produits biologiques et biosimilaires, un fort soutien réglementaire et la présence de CDMO avancés dans la région.

Marché américain de la validation des bioprocédés

Le marché américain représentait la principale part du marché nord-américain et peut être estimé analytiquement à environ 273,8 millions de dollars en 2026, soit environ 44,4 % du marché mondial.

Asie-Pacifique

La taille du marché de l’Asie-Pacifique devrait être évaluée à 150,1 millions de dollars en 2026. Les régions devraient assurer la position de deuxième plus grande région du secteur. Des facteurs tels que l’expansion rapide de la fabrication de produits biologiques, en particulier en Chine et en Inde, et les investissements croissants du CDMO, sont responsables de la croissance du marché régional.

Marché japonais de la validation des bioprocédés

Le marché japonais en 2026 est estimé à environ 22,1 millions de dollars, soit environ 3,6 % du chiffre d'affaires mondial.

Marché chinois de la validation des bioprocédés

Le marché chinois devrait atteindre un chiffre d’affaires d’environ 43,0 millions de dollars en 2026, soit environ 7,0 % des ventes mondiales.

Marché indien de la validation des bioprocédés

Le marché indien en 2026 est estimé à environ 26,2 millions de dollars, ce qui représente environ 4,3 % des revenus mondiaux.

Europe

Le marché européen devrait croître à un TCAC de 7,70 % au cours de la période de prévision. La région devrait devenir la troisième plus élevée parmi toutes les régions. Le marché régional est principalement tiré par la présence de pôles biotechnologiques solides, de réglementations EMA favorables et d’écosystèmes CDMO en expansion dans les pays européens.

Marché britannique de la validation des bioprocédés

Le marché britannique en 2026 est estimé à environ 24,8 millions de dollars, ce qui représente environ 4,0 % des revenus mondiaux.

Marché allemand de la validation des bioprocédés

La taille du marché allemand devrait atteindre environ 29,2 millions de dollars en 2026, soit environ 4,7 % des ventes mondiales.

Amérique latine, Moyen-Orient et Afrique

Les régions de l’Amérique latine, du Moyen-Orient et de l’Afrique connaîtraient une croissance relativement plus lente au cours de la période étudiée. La taille du marché de l’Amérique latine devrait atteindre une valorisation de 28,4 millions de dollars en 2026. Cette croissance régionale est principalement tirée par la biofabrication émergente et l’externalisation sélective croissante dans ces régions.

Dans la région Moyen-Orient et Afrique, le marché du CCG en 2026 est estimé à environ 9,5 millions de dollars, ce qui représente environ 1,5 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les expansions stratégiques de la capacité de tests spécialisés et des offres de validation numérique remodèlent le positionnement concurrentiel

Le marché mondial de la validation des bioprocédés est modérément fragmenté. Les principaux acteurs incluent Eurofins Scientific, SGS, Nelson Labs (Sotera Health), Charles River Laboratories, Thermo Fisher Scientific Inc., MerckKGaA et Sartorius. Ces acteurs se concentrent sur l'expansion des capacités, le développement des capacités dans les matières extractibles et lixiviables, et l'assurance de la stérilité, les fusions et acquisitions pour étendre les empreintes microbiologiques et les partenariats pour accélérer les flux de travail de validation numériques/activés par l'IA.

- Par exemple, en juin 2025, Nelson Labs a annoncé un projet d’agrandissement visant à doubler la capacité des salles blanches classées ISO de son siège social de Salt Lake City afin de répondre à la demande croissante de services d’assurance de stérilité et aux exigences strictes de l’annexe 1 des BPF de l’UE.

Parmi les autres acteurs clés du marché figurent Laboratory Corporation of America Holdings, DOC S.r.l., Hangzhou Cobetter Filtration Equipments Co., Ltd, Meissner Filtration Products, Inc. et d’autres. Ces entreprises proposent activement des services innovants dans diverses applications.

LISTE DES PRINCIPALES ENTREPRISES DE VALIDATION DE BIOPROCÉDÉS PROFILÉES

- Merck KGaA(Allemagne)

- Eurofins Scientifique (Luxembourg)

- SGS Société Générale de Surveillance SA(Suisse)

- Sartorius SA(Allemagne)

- Cytiva (Danaher)(NOUS.)

- Laboratory Corporation of America Holdings (États-Unis)

- DOC S.r.l. (Italie)

- Hangzhou Cobetter Filtration Equipments Co., Ltd (Chine)

- Meissner Filtration Products, Inc. (États-Unis)

- Laboratoires Charles River. (NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Décembre 2025 :Sikich a annoncé un partenariat stratégique avec ValGenesis pour offrir la plateforme de validation numérique basée sur l'IA de ValGenesis aux clients des sciences de la vie, modernisant ainsi les processus de validation.

- Octobre 2025 :Intertek Pharmaceutical Services a lancé des services de test des substances extractibles et lixiviables (E&L) pour assurer la conformité aux nouvelles exigences de la pharmacopée coréenne.

- Octobre 2025 :Alcami a annoncé une expansion des services de laboratoire de 20 000 pieds carrés à Durham, en Caroline du Nord, pour renforcer les capacités analytiques des produits biologiques/CGT (établissement de méthodes, libération/stabilité et caractérisation).

- Juillet 2025 :ValGenesis a annoncé jusqu'à 16 millions de dollars de financement stratégique pour accélérer l'expansion mondiale et l'innovation basée sur l'IA dans la gestion du cycle de vie de validation (validation numérique).

- Septembre 2024 :Pace Life Sciences a annoncé l'acquisition du laboratoire de services analytiques de Catalent à RTP, en Caroline du Nord, augmentant ainsi la capacité des services analytiques qui prennent en charge les programmes de validation.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 9,09 % de 2026 à 2034 |

| Unité | Valeur (millions USD) |

| Segmentation | Par type de test, mode, zone de validation, produit pharmaceutique, utilisateur final et région |

| Par type de test |

|

| Par mode |

|

| Par Application |

|

| Par Pharmaceutique |

|

| Par Utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 578,8 millions de dollars en 2025 et devrait atteindre 1 237,3 millions de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 281,2 millions de dollars.

Le marché devrait afficher un TCAC de 9,09 % au cours de la période de prévision.

Par type de test, le segment des tests de substances extractibles et lixiviables était en tête du marché.

Le pipeline mondial croissant de produits biologiques et biosimilaires, à son tour, ainsi que la demande croissante de validation, sont les facteurs clés qui animent le marché.

Merck KGaA, Eurofins Scientific, SGS Société Générale de Surveillance SA et Sartorius AG comptent parmi les principaux acteurs du marché mondial.

L’Amérique du Nord a dominé le marché en 2025 avec la plus grande part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 205

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.