Taille, part et analyse de l’industrie des anticorps bispécifiques, par mécanisme d’action (engagement des cellules T, doubles bloqueurs/inhibiteurs, mimétiques de cofacteurs et autres), par application (oncologie, hématologie, ophtalmologie et autres), par voie d’administration (intraveineuse, sous-cutanée et autres), par canal de distribution (pharmacies hospitalières, pharmacies de détail et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

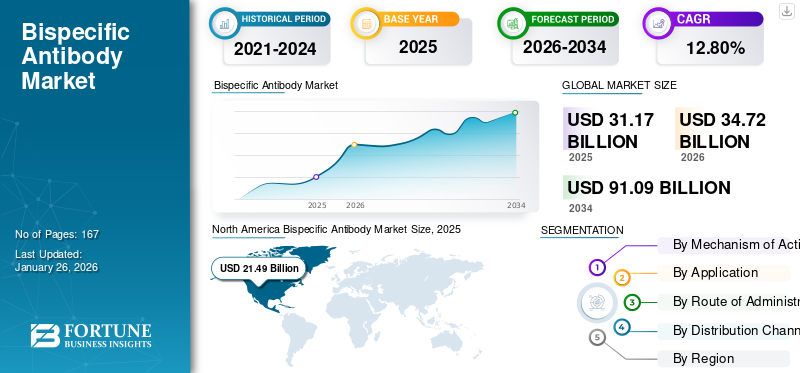

La taille du marché mondial des anticorps bispécifiques était évaluée à 31,17 milliards de dollars en 2025 et devrait passer de 31,17 milliards de dollars à 2025.34,72milliards en 2026 en USD91.09milliards d’ici 2034, affichant un TCAC de12,80%% au cours de la période de prévision. L’Amérique du Nord a dominé le marché des anticorps bispécifiques avec une part de marché de51,80%en 2025.

L'anticorps bispécifique offre une application thérapeutique efficace pour des maladies clés telles que le cancer et d'autres troubles sanguins. Ces anticorps bispécifiques sont issus de la bio-ingénierie avec précision et ciblent plusieurs antigènes simultanément. Leurs applications potentielles se développent dans une multitude de domaines médicaux, notamment l’oncologie, l’hématologie, l’ophtalmologie et les maladies rares et complexes, grâce à une recherche et un développement continus.

La prévalence croissante du cancer, les approbations réglementaires de la FDA et de l’EMA aux États-Unis, ainsi que l’augmentation des investissements et des essais cliniques devraient augmenter la demande mondiale du marché des anticorps bispécifiques et soutenir la croissance. Ces facteurs devraient avoir un impact significatif sur la période de prévision.

En attribuant ces avantages, de nombreux acteurs clés de l’industrie investissent activement des ressources dans le développement de nombreux candidats candidats afin de répondre à la demande croissante.

- Par exemple, en mai 2024, RegeneronMédicaments, Inc. a présenté les résultats positifs d'un essai de phase 1/2 en cours évaluant son anticorps bispécifique co-stimulateur, REGN7075 (EGFRxCD28), en association avec Libtayo (cemiplimab) chez des patients atteints de tumeurs solides avancées.

En outre, de nombreux acteurs clés de l'industrie, tels qu'AbbVie Inc., Pfizer Inc. et Bristol-Myers Squibb Company, opérant sur le marché, se concentrent sur le développement de divers candidats candidats pour répondre à la demande croissante de traitements efficaces pour diverses indications de maladies à l'aide d'anticorps bispécifiques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points à retenir sur le marché des anticorps bispécifiques

- Taille du marché en 2025 : 31,17 milliards USD

- Taille du marché en 2026 : 34,72 milliards USD

- Taille du marché prévue pour 2034 : 91,09 milliards USD

- TCAC : 12,80 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des anticorps bispécifiques avec une part de 51,80 % en 2025.

- Le segment de l’oncologie devrait représenter 41,99 % de la part de marché en 2026.

- Le segment intraveineux devrait détenir une part dominante de 58,90 % en 2026, soutenant le TCAC de 12,80 % du marché.

Amérique du Nord

L'Amérique du Nord a dominé le marché mondial en 2025, générant 21,49 milliards de dollars de revenus et devrait atteindre 23,99 milliards de dollars en 2026.

Europe

L'Europe représentait 25,80 % du marché mondial en 2025, avec un chiffre d'affaires de 3,98 milliards de dollars, et devrait atteindre 4,36 milliards de dollars en 2026.

Asie-Pacifique

L'Asie-Pacifique a généré 4,44 milliards de dollars en 2025, soit 15,90 % du chiffre d'affaires mondial, et devrait atteindre 5,01 milliards de dollars en 2026.

NOUS.

Le marché américain des anticorps bispécifiques devrait atteindre 22,86 milliards de dollars en 2026, grâce à une solide recherche en oncologie et à l’adoption de thérapies biologiques avancées.

Japon

Le marché japonais devrait atteindre 1,59 milliard de dollars d’ici 2026, soutenu par la demande croissante de traitements innovants contre le cancer et par l’expansion du développement biopharmaceutique.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La charge croissante du cancer, associée aux progrès de l’ingénierie des anticorps, accélère l’adoption des anticorps bispécifiques

La demande croissante de thérapies efficaces et ciblées pour le traitement du cancer et des hémopathies malignes est l’un des facteurs clés de la croissance du marché. Les anticorps monoclonaux conventionnels présentent certaines limites dans les populations de patients en rechute ou réfractaires. Ces facteurs intensifient le besoin de nouvelles modalités. La recherche et le développement d'anticorps bispécifiques sont menés grâce à une collaboration entre des sociétés clés pour fournir des traitements oncologiques utilisant des anticorps bispécifiques. Une telle collaboration croissante vise à améliorer l’application des anticorps bispécifiques pour des applications thérapeutiques, offrant ainsi une croissance du marché mondial des anticorps bispécifiques.

- Par exemple, en mars 2025, Harbour BioMed a collaboré avec AstraZeneca pour découvrir et développer des anticorps multispécifiques de nouvelle génération pour diverses indications. La collaboration a permis à l'entreprise d'obtenir des licences pour plusieurs programmes ainsi qu'un investissement en fonds propres de 105,0 millions de dollars d'AstraZeneca.

RESTRICTIONS DU MARCHÉ

Complexité de fabrication élevée et coût de la production d’anticorps bispécifiques pour entraver la croissance du marché

Les anticorps bispécifiques sont structurellement plus complexes que les anticorps monoclonaux conventionnels, nécessitant une ingénierie sophistiquée pour garantir un repliement correct, une stabilité et une spécificité à double cible. Une fabrication aussi complexe nécessite des techniques de purification plus avancées, ce qui entraîne des coûts de production plus élevés. De plus, le maintien de la cohérence des lots et le respect de normes de qualité réglementaires strictes ajoutent du temps et des dépenses supplémentaires. La complexité de fabrication et le coût élevés de la production d’anticorps bispécifiques restent des contraintes importantes, ralentissant leur adoption plus large et restreignant l’accès des patients par rapport aux produits biologiques plus établis ou aux thérapies concurrentes telles que les inhibiteurs de point de contrôle et le CAR-T.

- Par exemple, en août 2025, la FDA américaine a refusé d’approuver Regeneron Pharmaceuticals Inc. pour son traitement contre le cancer du sang, l’odronextamab, destiné au traitement du lymphome folliculaire, invoquant des problèmes de fabrication.

OPPORTUNITÉS DE MARCHÉ

Expansion vers des lignes thérapeutiques antérieures pour offrir une opportunité importante de croissance du marché

Les anticorps bispécifiques sont actuellement approuvés principalement pour les cancers en rechute ou réfractaires, pour lesquels les options de traitement sont limitées et les patients ont souvent échoué aux traitements antérieurs. Cependant, ces thérapies ont un fort potentiel d’expansion dans des lignes de traitement antérieures, car elles permettent d’être utilisées chez des populations de patients plus larges avant que la progression de la maladie ou le développement d’une résistance ne se développent. La combinaison avec des thérapies standard pourrait étendre considérablement leur utilisation et améliorer les résultats pour les patients

- Par exemple, en décembre 2024, Janssen-Cilag International NV, une société Johnson & Johnson, a présenté de nouvelles données de première ligne issues de deux études expérimentales sur TECVAYLI (teclistamab). Ces études ont établi le potentiel du teclistamab comme thérapie combinée de première ligne pour les patients atteints demyélome multipledestiné à être utilisé chez les patients nouvellement diagnostiqués, avec une efficacité prometteuse et un profil de sécurité tolérable.

TENDANCES DU MARCHÉ DES ANTICORPS BISPÉCIFIQUES

Le passage des perfusions IV aux formulations sous-cutanées (SC) est une tendance importante observée

Le passage à la formulation sous-cutanée est une tendance importante du marché mondial des anticorps bispécifiques observée. Les perfusions IV sont relativement difficiles à administrer. L'évolution vers des formulations sous-cutanées offre un plus grand confort pour le patient, réduit la dépendance à l'hôpital, améliore l'observance et permet une administration plus facile. À mesure que de plus en plus de produits bispécifiques progressent dans leurs pipelines, les développeurs investissent dans des formulations à haute concentration, stables et à faible viscosité qui peuvent être administrées par voie sous-cutanée sans perdre en efficacité ou en sécurité. Ce changement est alimenté par les préférences des patients, la nécessité de réduire le traitement global et l’avantage concurrentiel obtenu en offrant une administration plus conviviale. De nombreux acteurs clés consacrent leurs ressources au développement de nouvelles formulations bispécifiques.

- Par exemple, en novembre 2024, Alphamab Oncology a présenté les données d'unessai cliniquede JSKN033, une co-formulation sous-cutanée composée d'un conjugué anticorps-médicament bispécifique anti-HER2 (ADC) et d'un inhibiteur de point de contrôle immunitaire PD-L1. Le médicament est inclus dans le projet pilote de l'Administration municipale des médicaments de Shanghai avec le consentement du Centre d'évaluation des médicaments (CDE).

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

LES DÉFIS DU MARCHÉ

Le syndrome de libération des cytokines (CRS) et les problèmes de sécurité liés à la neurotoxicité associés aux anticorps bispécifiques posent un défi critique à la croissance du marché

Le syndrome de libération des cytokines (CRS) et la neurotoxicité restent des problèmes de sécurité importants pour les anticorps bispécifiques, en particulier les activateurs de lymphocytes T. Ces toxicités d'origine immunitaire peuvent entraîner des événements indésirables graves, nécessitant une augmentation du dosage et une hospitalisation pendant le traitement initial. De tels risques compliquent la gestion clinique, augmentent les coûts de traitement et peuvent décourager l'adoption par les médecins. En conséquence, les problèmes de sécurité freinent directement la croissance du marché et ralentissent une acceptation plus large des anticorps bispécifiques.

- Par exemple, en novembre 2024, l’American Society of Hematology a publié un article faisant état des implications pratiques du syndrome de libération de cytokines multi-institutionnelles (CRS) et des taux de neurotoxicité associée aux cellules effectrices immunitaires (ICANS) dans les anticorps bispécifiques ciblés sur les lymphomes (BsAb).

Analyse de segmentation

Par mécanisme d'action

Augmentation des lancements de produits pour T-Cell s'engageant sur les marchés pour propulser la croissance segmentaire

Sur la base du mécanisme d’action, le marché est divisé en inhibiteurs/inhibiteurs de cellules T, doubles bloqueurs/inhibiteurs, mimétiques de cofacteur et autres.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

L’engagement des cellules T devrait représenter une part dominante des revenus sur le marché mondial. La domination de ce segment est due à sa puissance et à son activité antitumorale spécifique à une cible. En outre, leur capacité à vaincre la résistance aux thérapies standards a conduit à une forte efficacité clinique dans les cancers fortement prétraités, en rechute ou réfractaires, où les options de traitement sont limitées à l’un des facteurs importants pour une part de marché plus élevée.

En outre, les pipelines en expansion des grandes sociétés pharmaceutiques garantissent des investissements soutenus et un développement rapide, positionnant les activateurs de lymphocytes T comme le segment leader des thérapies par anticorps bispécifiques.

- Par exemple, en février 2023, Atreca, Inc. a collaboré avec Xencor, Inc. pour lancer le premier programme combinant un anticorps découvert par Atreca avec le domaine Fc bispécifique XmAb de Xencor et un domaine de liaison aux lymphocytes T cytotoxiques (CD3).

Par candidature

La prévalence croissante du cancer a stimulé la croissance du segment de l’oncologie

Par application, le marché est segmenté en oncologie, hématologie, ophtalmologie et autres.

Le segment du segment oncologie représentera 41,99 % de part de marché en 2026. La part élevée du segment est due à divers facteurs tels que la prévalence croissante du cancer et les limites actuelles des thérapeutiques. Cela donne lieu au besoin d’alternatives thérapeutiques efficaces telles que les anticorps bispécifiques.

En outre, de nombreuses entités opérationnelles clés du marché orientent leurs investissements et participent à des activités stratégiques telles que la collaboration et l’acquisition pour élargir leur offre de produits sur le marché.

- Par exemple, en novembre 2024, Merck & Co., Inc. a collaboré avec LaNova Medicines Ltd. pour développer, fabriquer et commercialiser LM-299, un nouvel anticorps bispécifique expérimental PD-1/VEGF de LaNova ciblant des antigènes distincts associés aux tumeurs (TAA).

Le segment de l'hématologie croît à un TCAC de 6,43 % au cours de la période d'étude.

Par voie d'administration

Lancements de nouveaux produits dans le segment intraveineux pour propulser la croissance du marché

Sur la base de la voie d’administration, le marché est segmenté en intraveineuse, sous-cutanée et autres.

Le segment intraveineux devrait dominer le marché avec une part de58,90%en 2026. Par voie d'administration, le segment intraveineux détenait une part de 58,90 % en 2026. La domination du segment est attribuée à une biodisponibilité plus élevée. Ces anticorps bispécifiques administrés par voie intraveineuse garantissent une exposition systémique rapide et complète, permettant un contrôle strict des niveaux plasmatiques du médicament et l’apparition immédiate des effets. Il permet l'administration de doses et de volumes plus élevés que les voies sous-cutanées, ce qui est utile pour les produits biologiques importants ou les doses de charge. Les principaux acteurs du marché mondial des anticorps bispécifiques concentrent leurs ressources sur la commercialisation de ces avantages avec de nouvelles offres de produits.

- Par exemple, en septembre 2024, EpimAb Biotherapeutics, Inc. a collaboré avec Vignette Bio, Inc. pour l’engagement de cellules T (TCE) ciblant BCMA d’EpimAb EMB-06. Le médicament au stade clinique est administré par voie intraveineuse.

Le segment de la voie d’administration sous-cutanée devrait connaître un taux de croissance de 14,05 % au cours de la période de prévision du marché mondial des anticorps bispécifiques.

Par canal de distribution

Les nouveaux lancements de pharmacies hospitalières pour commercialiser leur potentiel de croissance les ont placés en position de leader

Sur la base du canal de distribution, le marché est classé en hôpitauxpharmacies, pharmacies de détail et autres.

En 2024, le marché mondial était dominé par les pharmacies hospitalières en termes de canal de distribution. Ces pharmacies constituent souvent le principal canal de distribution des produits biologiques et des anticorps bispécifiques, car nombre d’entre eux sont administrés par voie intraveineuse dans des contextes contrôlés. Ils garantissent un stockage approprié dans la chaîne du froid, une préparation stérile et le respect des protocoles hospitaliers. Ces facteurs rendent les pharmacies hospitalières essentielles à l’accès rapide des patients aux thérapies avancées. En outre, le segment devrait détenir une part de 67,19 % en 2026.

- Par exemple, en février 2025, Walmart Canada a lancé sa première clinique pharmaceutique à St. Catharines, en Ontario. Le développement devrait maximiser le potentiel des pharmaciens professionnels en leur permettant de fournir des consultations directes et des services de santé. De tels développements devraient propulser la croissance du segment des pharmacies hospitalières au cours de la période de prévision.

En outre, les pharmacies de détail en tant que canal de distribution devraient croître à un TCAC de 11,94 % au cours de la période de prévision.

Perspectives régionales du marché des anticorps bispécifiques

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Bispecific Antibody Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La région Amérique du Nord a accaparé 51,80 % du marché mondial en 2025, générant 21,49 milliards de dollars de revenus, et devrait atteindre 23,99 milliards de dollars en 2026. Le marché des anticorps bispécifiques en Amérique du Nord devrait connaître une forte croissance en raison du solide écosystème biotechnologique de la région, des nombreuses activités d’essais cliniques et de l’adoption élevée d’immunothérapies de pointe. La population de la région sur le marché mondial des anticorps bispécifiques connaît également des cadres de remboursement favorables associés à des dépenses de santé importantes, qui soutiennent un accès rapide des patients à de nouveaux produits biologiques.

De plus, l’approbation accélérée des organismes de réglementation tels que la FDA américaine et Santé Canada permet la commercialisation rapide de nouvelles thérapies. En 2026, le marché américain devrait atteindre le dollar.22,86milliard.

- Par exemple, en novembre 2024, Jazz Pharmaceuticals plc a reçu l'approbation de la FDA des États-Unis pour Ziihera (zanidatamab-hrii) 50 mg/mL pour injection pour usage intraveineux pour le traitement des adultes atteints d'un cancer des voies biliaires (BTC) préalablement traité, non résécable ou métastatique HER2-positif (IHC 3+). De tels développements rétablissent la domination de la région sur le marché.

Aux États-Unis, la croissance du marché est alimentée par les volumes importants d’essais cliniques sur les anticorps bispécifiques et les premières approbations réglementaires à l’échelle mondiale. Forte adoption de thérapies nouvellement approuvées et augmentation de la population atteinte de cancer dans le pays pour accroître la demande et soutenir la croissance. La présence d'installations de fabrication de pointe et de financements en capital-risque accélère la commercialisation des candidats candidats, ainsi que la prévalence croissante de maladies chroniques telles que le cancer. Ces facteurs stimulent la croissance du marché dans le pays.

- Par exemple, en 2025, l’American Cancer Society prévoyait que d’ici 2025, 2 041 910 nouveaux cas de cancer apparaîtraient et que 618 120 décès par cancer devraient survenir rien qu’aux États-Unis.

Europe

L'Europe a maintenu une forte présence sur le marché mondial, atteignant 3,98 milliards de dollars en 2025, soit une part de 25,80 %, et devrait atteindre 4,36 milliards de dollars en 2026. Cette croissance dans la région est principalement due à de solides pôles de recherche en oncologie, à l'innovation et à l'adoption clinique qui facilitent l'adoption des produits. L’amélioration des infrastructures de soins de santé et l’augmentation des investissements dans les produits biologiques devraient soutenir davantage la croissance. En raison de ces facteurs, des pays, dont le Royaume-Uni, prévoient d'enregistrer la valorisation du dollar américain.0,84milliards, l'Allemagne va enregistrer des dollars1.03milliards de dollars en 2026 et la France à enregistrer 0,64 milliard de dollars en 2025.

Asie-Pacifique

En 2025, la région Asie-Pacifique a généré 4,44 milliards de dollars, contribuant à hauteur de 15,90 % aux revenus du marché mondial, et devrait atteindre 5,01 milliards de dollars en 2026. Dans la région, la Chine devrait atteindre 1,80 milliard de dollars en 2025. Le marché japonais devrait atteindre 1,59 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 2,04 milliards de dollars d'ici 2026. 2026, et le marché indien devrait atteindre 0,3 milliard de dollars d'ici 2026.

AMÉRIQUE LATINE & MOYEN-ORIENT & AFRIQUE

Au cours de la période d’étude, les régions d’Amérique latine, du Moyen-Orient et d’Afrique connaîtraient une croissance modérée de cet espace de marché. Le marché de l'Amérique latine a généré 0,79 milliard de dollars en 2025, ce qui représente 4,00 % du paysage du marché mondial, et devrait atteindre 0,86 milliard de dollars en 2026. L'amélioration de l'accès aux produits biologiques avancés, l'augmentation de l'incidence du cancer et les initiatives gouvernementales devraient stimuler davantage la croissance du marché dans ces régions. Au Moyen-Orient et en Afrique, on estime que le GCC atteindra une valeur de 0,23 milliard de dollars en 2025. Le marché du Moyen-Orient et de l’Afrique a enregistré une taille de marché de 0,46 milliard de dollars en 2025, capturant 2,50 % de la part de marché mondiale, et devrait atteindre 0,49 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Concentrez-vous sur les opportunités d’expansion stratégique des principaux acteurs pour propulser les progrès du marché

Le marché mondial des anticorps bispécifiques présente une structure de marché semi-consolidée, constituée d'acteurs de premier plan tels que Bristol-Myers Squibb Company, Pfizer Inc., F. Hoffmann-La Roche Ltd et AbbVie Inc. La part importante de ces sociétés sur le marché est due à de nombreuses activités stratégiques telles que des fusions et acquisitions clés pour des offres de produits robustes, une collaboration entre les entités opérationnelles pour progresser, ainsi qu'une concentration sur la recherche et le développement pour améliorer leurs positions sur le marché.

- Par exemple, en juin 2025, BioNTech SE a collaboré avec Bristol Myers Squibb pour le co-développement et la commercialisation de l’anticorps bispécifique expérimental BNT327 de la société sur de nombreux types de tumeurs solides.

Parmi les autres acteurs notables du marché mondial figurent Genentech, Inc., Regeneron Pharmaceuticals Inc. et Harbour BioMed. Ces sociétés devraient donner la priorité aux lancements de nouveaux produits et aux collaborations pour augmenter leur part de marché mondiale des anticorps bispécifiques au cours de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES D'ANTICORPS BISPÉCIFIQUES PROFILÉES

- Société Bristol-Myers Squibb (États-Unis)

- Pfizer Inc (États-Unis)

- Merck & Cie., Inc. (États-Unis)

- Thérapeutique franche(NOUS.)

- Dualitas Therapeutics (États-Unis)

- Genentech, Inc. (NOUS.)

- AbbVie Inc. (États-Unis)

- Hoffmann-La Roche SA (Suisse)

- Regeneron Pharmaceutique Inc.(NOUS.)

- Harbour BioMed (Hong Kong)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Août 2024 :Merck & Co., Inc., a acquis CN201, un nouvel anticorps bispécifique expérimental au stade clinique pour le traitement des maladies associées aux cellules B, auprès de CuronBiopharmaceutique. Le développement visait à élargir et à diversifier le pipeline bispécifique de l’entreprise.

- Décembre 2024 :Merus N.V. a reçu l'approbation de la FDA des États-Unis pour BIZENGRI (zenocutuzumab-zbco), indiqué chez les adultes atteints d'adénocarcinome pancréatique ou de cancer du poumon non à petites cellules (CPNPC) avancé, non résécable ou métastatique et hébergeant une fusion du gène neuréguline 1 (NRG1) dont la maladie a progressé pendant ou après un traitement systémique antérieur.

- Janvier 2025 :Biohaven Ltd. a collaboré avec Merus N.V. pour co-développer trois nouveaux conjugués anticorps-médicament (ADC) bispécifiques, en tirant parti de la plateforme technologique Biclonics de pointe de Merus et des technologies de plateforme de conjugaison et de charge utile ADC de nouvelle génération de Biohaven.

- Juillet 2024 :Dren Bio, Inc. a collaboré avec Novartis AG pour la découverte et le développement d'anticorps bispécifiques thérapeutiques contre le cancer à l'aide de la plateforme exclusive Targeted Myeloid Engager et Phagocytosis de Dren Bio.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 12,80 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par mécanisme d'action, application, voie d'administration, canal de distribution et région |

|

Par Mécanisme d'action |

|

|

Par candidature |

|

|

Par voie d'administration |

|

|

Par canal de distribution |

|

|

Par région |

Amérique du Nord (par mécanisme d'action, application, voie d'administration, canal de distribution et pays)

Europe (par mécanisme d'action, application, voie d'administration, canal de distribution et pays/sous-région)

Asie-Pacifique (par mécanisme d'action, application, voie d'administration, canal de distribution et pays/sous-région)

Amérique latine (par mécanisme d'action, application, voie d'administration, canal de distribution et pays/sous-région)

Moyen-Orient et Afrique (par mécanisme d'action, application, voie d'administration, canal de distribution et pays/sous-région)

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 34,72 milliards de dollars en 2026 et devrait atteindre 91,09 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 23,99 milliards de dollars.

Le marché devrait afficher un TCAC de 12,80 % au cours de la période de prévision 2026-2034.

Le segment engageant les lymphocytes T a dominé le marché par son mécanisme d’action.

La prévalence accrue de diverses formes de cancer et les principales approbations réglementaires devraient conduire à la croissance du marché au cours de la période de prévision.

Bristol-Myers Squibb Company, Pfizer Inc., F. Hoffmann-La Roche Ltd et AbbVie Inc. sont les principaux acteurs du marché mondial.

L’Amérique du Nord a dominé le marché des anticorps bispécifiques avec une part de marché de 51,80 % en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 167

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés