Taille, part et analyse de l’industrie du marché du dépistage sanguin, par type de produit (instruments, réactifs et kits), par technologie (tests moléculaires et tests sérologiques), par utilisateur final (laboratoires cliniques indépendants, laboratoires hospitaliers et autres) et prévisions régionales, 2026-2034

Taille du marché du dépistage sanguin et aperçu de l’industrie

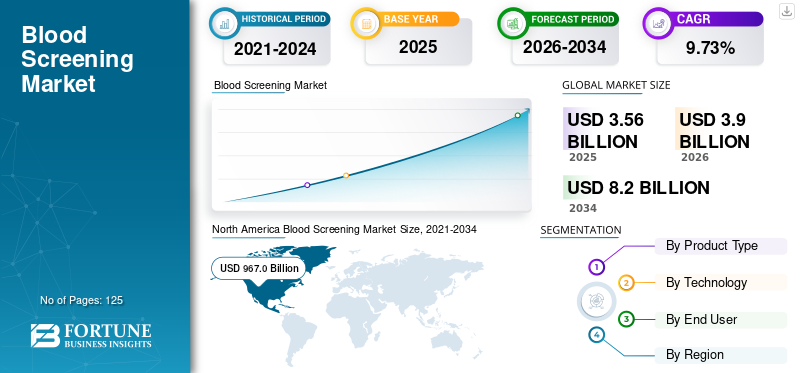

La taille du marché mondial du dépistage sanguin était évaluée à 3,56 milliards USD en 2025. Le marché devrait passer de 3,90 milliards USD en 2026 à 8,20 milliards USD d’ici 2034, avec un TCAC de 9,73 % au cours de la période de prévision.L'Amérique du Nord dominait le marché mondial avec une part de 41,86 % en 2025.

L’introduction de plates-formes moléculaires automatisées pour le dépistage sanguin est une stratégie croissante parmi les principaux acteurs du marché et stimule par la suite la croissance du marché. Les tests de dépistage sanguin sont spécifiquement conçus pour garantir la sécurité des unités de sang données et pour détecter tout marqueur d'infection transmissible par transfusion (ITT) dans le sang.

Le nombre croissant de dons de sang et de donneurs de sang, la sensibilisation croissante à la sécurité des dons de sang, la prévalence croissante des maladies infectieuses, combinées à plusieurs initiatives gouvernementales, sont quelques-uns des principaux facteurs augmentant la croissance du marché du dépistage sanguin.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du marché du dépistage sanguin et indicateurs clés

Taille et prévisions du marché :

- Taille du marché 2025 : USD3,56milliard

- Taille du marché 2026 : USD3.9milliard

- Taille du marché prévue pour 2034 : USD8.2milliard

- TCAC :9.73% pendant la période de prévision

Part de marché :

- L’Amérique du Nord a dominé le marché mondial du dépistage sanguin avec une part de 41,86 % en 2025, grâce à une grande sensibilisation à la sécurité du sang, une forte participation des donneurs de sang, des infrastructures de soins de santé avancées et l’adoption rapide des technologies de dépistage moléculaire.

- Par type de produit, les réactifs et kits détenaient la plus grande part en 2018 et devraient représenter 83,5 % du marché d’ici 2025, soutenus par une précision élevée des tests, une rentabilité et une consommation importante pour le dépistage des dons de sang.

Faits saillants du pays :

- Japon : le marché devrait atteindre 208,2 millions de dollars d'ici 2025, soutenu par l'accessibilité croissante pour les patients et l'adoption accrue des technologies de tests moléculaires dans les banques de sang.

- États-Unis : la forte participation annuelle des donateurs (environ 6,8 millions de personnes) et l’adoption précoce de plateformes moléculaires automatisées pour la sécurité transfusionnelle soutiennent le leadership du marché.

- Chine : prévision d'une croissance à un TCAC fort de 11,30 % au cours de la période de prévision en raison de l'augmentation des investissements dans les soins de santé, de l'augmentation du nombre de donneurs et de la prévalence croissante des maladies infectieuses nécessitant la sécurité du sang.

- Europe : TCAC prévu de 7,3 % avec une croissance tirée par l'adoption de systèmes avancés de dépistage sanguin tels que le test cobas Zika de Roche pour la sécurité du sang des donneurs, soutenus par des approbations réglementaires favorables.

DÉPISTAGE DU SANGTENDANCES DU MARCHÉ

Introduction de plates-formes moléculaires automatisées pour le dépistage sanguin afin d’alimenter la croissance

Le passage des plateformes de dépistage manuelles aux plateformes de dépistage automatisées a joué un rôle crucial dans la détection rapide des infections transmissibles par transfusion (ITT) dans les échantillons de sang. L’automatisation croissante devrait éliminer les erreurs humaines lors du processus de dépistage des transfusions. Généralement, ces tests de dépistage influencent la majorité des décisions médicales prises dans les banques de sang et les hôpitaux. Par exemple, en décembre 2019, F. Hoffmann-La Roche Ltd a annoncé le lancement CE-IVD du « cobas », qui détecte le virus Zika dans le plasma humain et est destiné à être utilisé pour le dépistage des dons de sang. Par conséquent, l’introduction de telles plates-formes moléculaires automatisées par des acteurs clés a ensuite entraîné leur adoption croissante dans les centres de don de sang. Cela devrait propulser davantage la croissance du marché du dépistage sanguin au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

FACTEURS DU MARCHÉ

Nombre croissant de dons de sang pour alimenter la demande de dépistage sanguin

Selon l'Organisation mondiale de la santé (OMS), environ 117,4 millions de dons de sang ont été collectés dans le monde en 2018. Cela résulte de diverses initiatives prises par les gouvernements et les organisations à but non lucratif concernant le don de sang, qui ont conduit à une augmentation considérable du nombre de donneurs de sang volontaires et de campagnes de dons au cours de la dernière décennie. Par exemple, la Croix-Rouge australienne a mis en œuvre en 2016 deux initiatives visant à accroître les dons de sang dans le pays : la première était une alerte SMS et la deuxième était une boîte à outils utilisée pour réduire l'anxiété des premiers donneurs et, par conséquent, augmenter les dons de sang volontaires dans le pays.

Parallèlement à cela, la sensibilisation croissante à la sécurité du sang contre les maladies infectieuses à travers plusieurs programmes conduit à une forte demande de tests de dépistage sanguin dans le monde entier. L’augmentation des cas d’accidents et la prévalence de maladies chroniques comme le cancer créent une énorme demande de sang pour le traitement de la population de patients. Il a également été validé par diverses études qu'une seule victime d'un accident de voiture peut nécessiter jusqu'à 100 unités de sang et que, pendant qu'ils reçoivent un traitement de chimiothérapie, certains patients cancéreux nécessitent une transfusion sanguine. Ainsi, un grand nombre de patients atteints de cancer, associé à une augmentation des cas accidentels, génèrent une forte demande de sang pour leur traitement et augmentent par la suite l'adoption de tests de dépistage sanguin au cours de la période de prévision.

RESTRICTION DU MARCHÉ

Le coût élevé des instruments et l’insuffisance des infrastructures de dépistage sanguin pour limiter la croissance dans les pays émergents

Malgré une incidence croissante des infections transmissibles par transfusion (ITT) et une prévalence plus élevée du VIH, de l’hépatite B, de l’hépatite C et de la syphilis dans les pays émergents comme l’Inde, la Chine et l’Afrique, certains facteurs limitent la croissance du marché du dépistage sanguin. L’un des principaux facteurs limitant la croissance du marché est le manque de dépenses dans les infrastructures de santé dans les pays émergents pour les procédures de dépistage sanguin. À cela s’ajoute le coût élevé associé aux instruments de test et aux politiques réglementaires strictes, qui sont quelques-uns des facteurs qui devraient entraver la croissance du marché au cours de la période de prévision.

ANALYSE DE SEGMENTATION

Analyse par type de produit

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des réactifs et des kits a dominé le marché en 2018

En fonction du type de produit, le marché du dépistage sanguin est segmenté en réactifs, kits et instruments. Les réactifs et kits sont utilisés pour détecter la présence d’antigènes associés à une maladie dans un échantillon de sang. En outre, le segment a dominé le marché en 2018 en raison de sa grande précision pour les tests sanguins associée à sa rentabilité pour les clients. Malgré le coût inférieur des réactifs et des kits par rapport aux instruments, la consommation en volume plus élevée de ceux-ci pour les tests est responsable de la part dominante du segment sur le marché.

- Par type de produit, le segment des réactifs devrait détenir une part de 83,5 % en 2025.

En outre, le segment des instruments devrait enregistrer un TCAC relativement inférieur au cours de la période de prévision. La nature réutilisable de ces instruments et un cycle de vie plus long associé à ces instruments sont quelques-uns des facteurs attribués à la lente croissance du segment au cours de la période 2019-2026.

Par analyse technologique

Efficacité cliniquement prouvée des tests NAT dans le dépistage sanguin pour contribuer à la domination du segment des tests moléculaires

En termes de technologie, le marché est segmenté en tests moléculaires et tests sérologiques. Les tests inclus sous sérologie sont utilisés pour détecter les anticorps sériques associés à certains types de maladies comme le VIH, l'hépatite B, l'hépatite C, le virus Zika, la syphilis, etc. Parmi les tests sérologiques,Test immuno-enzymatique (ELISA), le test immunologique par chimiluminescence (CLIA) et les techniques de transfert Western sont généralement préférées pour cribler les unités de sang. Le segment des tests sérologiques devrait croître à un TCAC constant au cours de la période de prévision en raison de son coût inférieur par rapport au NAT et à d’autres tests moléculaires et de l’adoption plus élevée des tests ELISA et CLIA dans les pays émergents.

- Par technologie, le segment des tests moléculaires devrait générer 2 190,2 millions de dollars de revenus d’ici 2025.

Cependant, les tests moléculaires occupaient une part dominante du marché mondial en 2018. Cette domination est attribuée à la haute sensibilité du test d’amplification des acides nucléiques (NAT) pour la détection des acides nucléiques viraux dans les échantillons de sang. De plus, le test NAT s'est avéré cliniquement efficace pour la détection précoce des virus VIH, VHB et VHC et pénètre donc à un rythme plus rapide parmi les laboratoires cliniques du monde entier.

Par analyse de l'utilisateur final

Le segment des laboratoires cliniques indépendants détenait une part dominante du marché en 2018

Le nombre croissant de laboratoires cliniques autonomes dans les pays développés et émergents, associé aux dépenses élevées consacrées à ses infrastructures, conduit à une augmentation du nombre de procédures de dépistage sanguin dans ces établissements. De plus, l’augmentation des partenariats entre les centres de transfusion sanguine et les laboratoires cliniques alimente davantage l’adoption de tests de dépistage sanguin dans ces contextes et stimule ainsi la croissance du marché du dépistage sanguin au cours de la période de prévision.

De même, les laboratoires hospitaliers devraient gagner des parts de marché d’ici fin 2026, en raison du nombre croissant de procédures de transfusion sanguine dans ces contextes. De nombreux hôpitaux dans le monde mettent également en œuvre divers programmes de gestion du sang des patients pour faciliter les pratiques de transfusion et de dépistage, principalement pour améliorer les résultats pour les patients, réduire les coûts et conserver les unités de sang. Par conséquent, de telles initiatives des hôpitaux devraient stimuler la croissance de ce segment au cours de la période de prévision.

ANALYSE RÉGIONALE

North America Blood Screening Market Size, 2021-2034 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

La taille du marché du dépistage sanguin en Amérique du Nord s'élevait à 967,0 millions USD en 2018. La domination de cette région est attribuée au nombre croissant de donneurs de sang, à l'adoption élevée des processus de dépistage sanguin et à un plus grand prix pour les patients. En outre, la forte sensibilisation de la population à la sécurité transfusionnelle est responsable de la part dominante de la région sur le marché mondial. Par exemple, selon la Croix-Rouge américaine, on estime que chaque année, environ 6,8 millions de personnes aux États-Unis donnent du sang. L’introduction de nouveaux systèmes dotés de technologies avancées sur le marché européen devrait stimuler la demande de systèmes de contrôle au cours de la période 2019-2026.

Europe

- L'Europe devrait connaître une croissance à un TCAC de 7,3 % au cours de la période de prévision.

Par exemple, en décembre 2019, F. Hoffmann-La Roche a lancé en Europe son test cobas Zika, utilisé pour le dépistage des dons de sang. Le marché de la région Asie-Pacifique devrait croître à un rythme plus rapide au cours de la période de prévision. L’augmentation des investissements des principaux acteurs des marchés émergents, les approbations réglementaires attendues et l’accessibilité croissante pour les patients devraient stimuler la demande de dépistage sanguin en Asie-Pacifique au cours de la période de prévision.

- Le marché du dépistage sanguin au Japon devrait atteindre 208,2 millions de dollars d’ici 2025.

- La Chine devrait connaître un fort TCAC de 11,30 % au cours de la période de prévision.

Amérique latine, Moyen-Orient et Afrique

En outre, l’Amérique latine, le Moyen-Orient et l’Afrique représentent une part de marché comparativement plus faible en raison de la présence de vastes marchés sous-pénétrés parmi ces régions. Ainsi, il devrait enregistrer un TCAC comparativement inférieur au cours de la période de prévision.

ACTEURS CLÉS DE L'INDUSTRIE

Grifols, S.A. et F. Hoffmann-La Roche Ltd. ont dominé le marché mondial en 2018

Un portefeuille de produits diversifié de systèmes de diagnostic, ainsi que des acquisitions et des innovations constantes de la société conduisant au lancement de nouveaux systèmes sont des facteurs majeurs responsables de la position de Grifols, S.A. sur le marché. Par exemple, en janvier 2017, Grifols, S.A. a acquis l'usine de fabrication d'Hologic qui était engagée dans le développement d'instruments basés sur la technologie NAT et utilisée dans le dépistage transfusionnel.

Cependant, d'autres acteurs clés tels que F. Hoffmann-La Roche, Bio-Rad Laboratories, Inc., BD, QUOTIENT, Abbott, Beckman Coulter, Inc. et DiaSorin S.p.A. se sont lancés dans la concurrence sur le marché du dépistage sanguin avec des systèmes innovants de dépistage transfusionnel. Cela devrait avoir un impact positif sur le marché, car ces entreprises devraient augmenter leur part de marché au cours de la période de prévision.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Laboratoires Bio-Rad, Inc.

- Grifols, S.A.

- F. Hoffmann-La Roche

- Diagnostic Ortho Clinique

- BD

- DiaSorin S.p.A.

- Thermo Fisher Scientifique Inc.

- Abbott

- QUOTIENT

- Autres joueurs

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Grail, une société américaine de biotechnologie et pharmaceutique, a annoncé le lancement du test sanguin Galleri, le diagnostic de dépistage multi-cancer innovant de la société, capable de détecter la présence de plusieurs cancers. Ce test aidera l’entreprise à dépister environ 50 millions de personnes après son lancement et à obtenir l’approbation complète de la FDA d’ici 2023.

- Tzar Labs, une société de diagnostic moléculaire et Epigeneres Biotechnology, ont annoncé des tests de détection précoce du cancer. Ce test permettra de déterminer les différents stades de la maladie et sera lancé d’ici la fin de cette année. Les taux de précision de l’entreprise sont très élevés pour les tests de dépistage du cancer et ont montré des résultats pour tous les types de cancer.

- B.D. (Becton, Dickinson et Company), une importante société mondiale de technologie médicale, et BioMedomics ont annoncé la sortie d'un nouveau test au point d'intervention capable de détecter les anticorps dans le sang afin de vérifier l'exposition actuelle ou passée au COVID-19 en moins de 15 minutes.

- Siemens Healthineers a annoncé la commercialisation dans le monde entier de son test d'anticorps totaux en laboratoire1 pour détecter la présence d'anticorps IgM et IgG du SRAS-CoV-2 dans le sang. Le test complet d’anticorps permet d’identifier les patients ayant développé une réponse immunitaire adaptative.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Le rapport sur le marché du dépistage sanguin fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de produits et les principales applications du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par type de produit

|

|

Par technologie

|

|

|

Par utilisateur final

|

|

|

Par géographie

|

Questions fréquentes

Selon Fortune Business Insights, le marché mondial du dépistage sanguin était évalué à 3,9 milliards de dollars en 2026 et devrait atteindre 8,2 milliards de dollars d’ici 2034, avec une croissance soutenue en raison de la demande croissante de transfusions sanguines sûres et des progrès des technologies de dépistage.

Le marché du dépistage sanguin devrait croître à un taux de croissance annuel composé (TCAC) de 9,73 % entre 2026 et 2034.

Le dépistage sanguin utilise principalement deux types de technologies : les tests moléculaires, tels que le NAT, qui sont très sensibles pour détecter les infections à un stade précoce, et les tests sérologiques, notamment ELISA et CLIA, qui restent largement adoptés pour un dépistage plus large en raison de leur rapport coût-efficacité.

Les réactifs et kits devraient constituer le segment leader de ce marché au cours de la période de prévision.

À l’échelle mondiale, le nombre croissant de dons de sang alimente la demande de tests de dépistage sanguin.

Grifols, S.A., F. Hoffmann-La Roche, BD, DiaSorin S.p.A. sont quelques-unes des sociétés présentes sur le marché du dépistage sanguin.

L’Amérique du Nord dominait la part de marché en 2025.

Le nombre croissant de dons de sang, associé à la prévalence croissante des infections transmissibles par transfusion (ITT), devraient conduire à l’adoption de tests de dépistage sanguin.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 125

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés