Taille du marché des immunoglobulines, part et analyse de l’industrie, par type de produit (immunoglobuline intraveineuse (IVIG) {immunodéficience primaire, immunodéficience secondaire, polyneuropathie démyélinisante inflammatoire chronique, syndrome de Guillain-Barré, purpura thrombocytopénique immunitaire, neuropathie motrice multifocale et autres} et immunoglobuline sous-cutanée (SCIG) {primaire Immunodéficience, immunodéficience secondaire, polyneuropathie démyélinisante inflammatoire chronique et autres}), par forme (liquide et lyophilisée), par utilisateur final (hôpitaux, cliniques et s

(Offre valable jusqu’au 15th Jul 2026)

Taille du marché des immunoglobulines et perspectives d’avenir

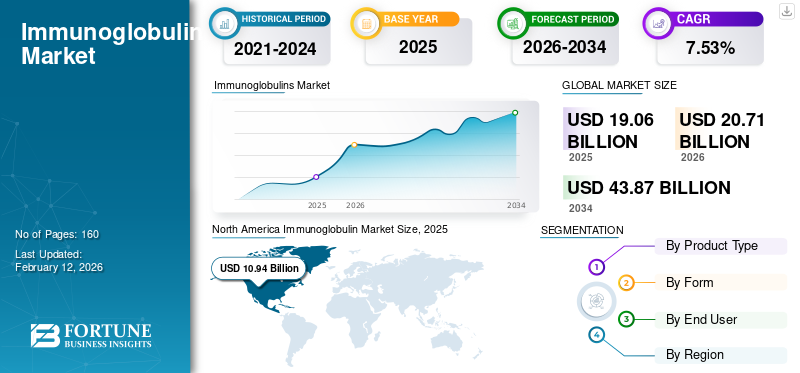

La taille du marché mondial des immunoglobulines était évaluée à 22,15 milliards USD en 2025. Le marché devrait passer de 24,44 milliards USD en 2026 à 43,68 milliards USD d’ici 2034, avec un TCAC de 7,53 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial des immunoglobulines avec une part de marché de 49,39 % en 2025.

Le marché mondial connaît une croissance ces dernières années. Le marché mondial est stimulé par la prévalence croissante des maladies auto-immunes et par l’utilisation croissante des immunoglobulines comme traitements de première intention. Les principales entreprises opérant sur le marché investissent dans la recherche et le développement pour innover et développer des immunoglobulines plus efficaces afin de répondre à la tendance croissante du marché. En outre, le soutien du gouvernement et les approbations réglementaires rapides pour le lancement de nouveaux produits renforcent encore la croissance du marché.

- Par exemple, en septembre 2025, Kedrion S.p.A. a reçu l'approbation de la FDA américaine pour QIVIGY, une nouvelle immunoglobuline à 10 % à usage intraveineux, indiquée pour le traitement des adultes atteints d'immunodéficience humorale primaire (IP).

De plus, des acteurs clés de l'industrie du traitement des immunoglobulines, tels que CSL, Octapharma AG et TakedaPharmaceutiqueCompany Limited, élargit son offre de produits pour renforcer sa position sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES IMMUNOGLOBULINES

Le passage à l’administration sous-cutanée en raison de ses avantages est une tendance importante observée

Une tendance mondiale majeure sur le marché est la préférence pour l’administration sous-cutanée. La préférence croissante pour l'immunoglobuline sous-cutanée (SCIG) est due aux nombreux avantages de l'administration SC par rapport à l'administration IV. L'administration sous-cutanée offre une administration plus facile, une sécurité accrue et la possibilité pour les patients de s'auto-administrer ces produits, ce qui peut améliorer les taux d'observance. Ces facteurs favorisent l’adoption par les patients et soutiennent la croissance du marché mondial des immunoglobulines. Les fabricants renforcent également cette tendance en lançant des produits innovants comprenant une formulation SCIG, des formats de livraison plus conviviaux et des programmes de support.

- Par exemple, en juin 2023, Grifols, S.A. a commencé à commercialiser XEMBIFY, son immunoglobuline sous-cutanée à 20 %, en Espagne pour stimuler sa croissance.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Demande croissante de traitement des maladies d’immunodéficience pour alimenter la croissance du marché

L’un des principaux facteurs à l’origine de la croissance du marché des immunoglobulines est la demande mondiale croissante d’immunoglobulines pour traiter les maladies d’immunodéficience. La prévalence croissante de ces maladies d’immunodéficience, telles que l’immunodéficience primaire (IP), la polyneuropathie démyélinisante inflammatoire chronique (CIDP), le syndrome de Guillain-Barré et la neuropathie motrice multifocale (MMN), entre autres, stimule la demande d’immunoglobulines. Cette prévalence croissante se traduit par une population mondiale croissante de patients, ce qui stimule encore davantage la croissance du marché.

- Par exemple, en février 2025, le pharmacien américain a publié un article intitulé « Étiologie et incidence de l’immunodéficience primaire » indiquant qu’environ 1 à 2 % de la population américaine est affectée par certains PIDD.

RESTRICTIONS DU MARCHÉ

Des réglementations gouvernementales strictes dans plusieurs pays pour limiter l'adoption de produits

L’un des facteurs importants qui freinent la croissance du marché est la réglementation gouvernementale stricte qui régit le marché. Ces immunoglobulines sont dérivées du plasma et sont soumises à des normes de sécurité et à des directives de fabrication strictes. Les organismes gouvernementaux aux États-Unis, en Chine et dans d'autres pays émergents veillent à ce que le plasma collecté et livré réponde à tous les critères applicables de qualité, de sécurité et d'activité.

- Par exemple, aux États-Unis, la Food and Drug Administration (FDA) supervise la collecte, le traitement et la distribution de produits sanguins et plasmatiques par des entreprises privées en vertu de deux lois nationales : la loi sur le service de santé publique (PHS) et la loi fédérale sur les aliments, les médicaments et les cosmétiques (FD&C).

OPPORTUNITÉS DE MARCHÉ

Augmenter la capacité de fabrication pour offrir des opportunités importantes aux acteurs du marché

L’un des défis majeurs pour le marché réside dans les perturbations de la chaîne d’approvisionnement causées par la disponibilité limitée du plasma et la faible capacité de production des principaux acteurs. Ainsi, l’amélioration de la capacité de fabrication de plasma pour répondre à la demande croissante d’immunoglobulines crée une opportunité de croissance majeure pour le marché. Investissements croissants des acteurs clés dans de nouvelles lignes de fractionnement, une purification à plus haut débit et desconditionnementoffrent des opportunités de croissance significatives.

- Par exemple, en février 2025, Octapharma AG a investi dans l’agrandissement de ses installations de fabrication à Vienne afin de répondre à la demande croissante de médicaments à base de plasma humain.

LES DÉFIS DU MARCHÉ

Les coûts élevés associés aux thérapies par immunoglobulines posent un défi crucial à la croissance du marché

Les immunoglobulines sont administrées pour le traitement de diverses affections d'immunodéficience, telles que l'immunodéficience primaire, la CIDP, la SID et d'autres maladies, ainsi que d'une pléthore d'autres affections, notamment les états auto-immuns, infectieux et inflammatoires. Cependant, le coût du traitement par immunoglobulines est élevé, et des politiques de remboursement inadéquates et des dépenses personnelles élevées entravent la croissance du marché. En outre, les pénuries de médicaments dues à des chaînes d’approvisionnement irrégulières font encore grimper les prix de ces immunoglobulines, contribuant ainsi à des prix élevés.

- Par exemple, en décembre 2024, la communauté Myasthenia Gravis a publié un article intitulé « Traitement VIG pour la MG lié à des coûts médicaux élevés en Norvège : une étude a rapporté que les patients atteints de myasthénie grave (MG) en Norvège qui ont été traités par immunoglobuline intraveineuse (IVIG) ont eu des frais médicaux directs 2,3 fois plus élevés au cours de la première année suivant un diagnostic que ceux qui n'ont pas reçu de traitement IVIG. Ces facteurs limitent l’adoption des immunoglobulines et constituent un défi majeur quant à son potentiel de croissance.

Analyse de segmentation

Par type de produit

Utilisation élevée des IVIG pour les positionner en position de leader, entraînant une domination segmentaire

En fonction du type de produit, le marché est classé enImmunoglobuline intraveineuse (IVIG)et immunoglobuline sous-cutanée (SCIG). Le segment IVIG est en outre sous-segmenté en immunodéficience primaire, immunodéficience secondaire, polyneuropathie démyélinisante inflammatoire chronique, syndrome de Guillain-Barré, purpura thrombocytopénique immunitaire, neuropathie motrice multifocale et autres. Le segment SCIG est divisé en immunodéficience primaire, immunodéficience secondaire, polyneuropathie démyélinisante inflammatoire chronique et autres.

Parmi ceux-ci, le segment des immunoglobulines intraveineuses (IVIG) a dominé la part de marché des immunoglobulines en 2025. La domination du segment est attribuée à une utilisation élevée en milieu hospitalier. En outre, les indications neuro-immunologiques à forte charge, où les symptômes à apparition rapide sont gérés avec des IgIV, sont un moteur clé de la croissance du segment. Ces facteurs ont augmenté la consommation d'IVIG et ont encouragé les principales entreprises à lancer de nouveaux produits et à obtenir les approbations réglementaires. De plus, les collaborations stratégiques entre entreprises clés et le lancement de nouveaux produits offrant des solutions innovantes soutiennent la croissance du marché.

- Par exemple, en juillet 2024, KabaFusion s'est associé à GC Biopharma U.S., Inc. pour distribuer ALYGLO (Immune Globulin Intravenous, Human-stwk) 10 % Liquid for Adults, pour le traitement des patients atteints d'immunodéficience humorale primaire (IP). De tels développements devraient stimuler la croissance du segment.

Le segment des immunoglobulines sous-cutanées (SCIG) devrait croître à un TCAC de 11,18 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par formulaire

Utilisation croissante de formats d'immunoglobulines liquides prêts à l'emploi pour stimuler la croissance segmentaire

En fonction de la forme, le marché est segmenté en liquide et lyophilisé.

En 2025, le segment liquide dominait le marché mondial par sa forme. Cette domination des immunoglobulines liquides était principalement due à son format prêt à l’emploi, qui facilitait son utilisation. Ils réduisent également le risque de contamination et ne nécessitent pas de reconstitution, ce qui réduit le temps de préparation. Ces avantages se traduisent par une adoption plus élevée. Soulignant ces avantages, de nombreuses entreprises clés rationalisent leurs ressources vers le lancement de produits innovants et la croissance segmentaire.

- En janvier 2025, CSL Behring a lancé une seringue préremplie de 10 g pour Hizentra (immunoglobuline sous-cutanée [humaine] 20 % liquide). Les seringues préremplies Hizentra ont permis aux personnes vivant avec un déficit immunitaire primaire (IP) et une polyneuropathie démyélinisante inflammatoire chronique (PIDC) d'améliorer leur expérience de traitement.

Le segment lyophilisé devrait croître à un TCAC de 2,97 % au cours de la période de prévision pour le marché mondial.

Par utilisateur final

Préférence envers les établissements hospitaliers de la part des prestataires de soins de santé pour les placer dans une position dominante sur le marché

En fonction de l’utilisateur final, le marché est segmenté en hôpitaux, cliniques et soins à domicile.

En 2025, le segment hospitalier dominait le marché mondial par utilisateur final. Les immunoglobulines sont principalement administrées aux patients immunodéprimés à fortes doses. Les prestataires de soins de santé préfèrent les milieux hospitaliers, ce qui facilite le suivi des patients. Ces établissements disposent également d’infrastructures de soins de santé établies et de voies de remboursement bien structurées, facilitant le traitement d’un grand nombre de patients. En outre, la collaboration croissante entre les entreprises clés pour élargir l'adoption renforce la domination du segment.

- Par exemple, en novembre 2025, KORU Medical Systems, Inc. a signé un accord de développement avec une société pharmaceutique mondiale. L'accord a permis une large collaboration sur les systèmes de perfusion de nouvelle génération pour le traitement par immunoglobulines sous-cutanées (SCIg) dans les programmes cliniques.

Le segment des soins à domicile devrait croître à un TCAC de 9,18 % au cours de la période d’étude.

Perspectives régionales du marché des immunoglobulines

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Immunoglobulin Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord a maintenu une forte présence sur le marché mondial, atteignant 11,46 milliards de dollars en 2025, soit une part de 60,12 %, et devrait atteindre 12,47 milliards de dollars en 2026. Le marché en Amérique du Nord devrait augmenter considérablement au cours de la période de prévision, stimulé par les lancements d’immunoglobulines innovantes, un portefeuille croissant de thérapies candidates et la prévalence croissante des maladies d’immunodéficience, qui alimentent la demande. These factors are enabling market growth.

Marché américain des immunoglobulines

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination américaine dans la région, le marché américain peut être estimé à environ 11,19 milliards de dollars en 2026, soit environ 45,80 % du marché mondial.

Europe

En 2025, l'Europe a généré 3,63 milliards de dollars, contribuant à hauteur de 19,04 % aux revenus du marché mondial, et devrait atteindre 3,91 milliards de dollars en 2026. La région devrait connaître une croissance robuste, tirée par le soutien du gouvernement au développement d'infrastructures partagées.

Marché britannique des immunoglobulines

La taille du marché britannique est estimée à environ 1,04 milliard de dollars en 2026, ce qui représente environ 4,25 % du marché mondial.

Marché allemand des immunoglobulines

Le marché allemand devrait atteindre environ 1,24 milliard de dollars en 2026, soit environ 5,09 % du marché mondial.

Asie-Pacifique

Le marché de l’Asie-Pacifique représentait 3,38 milliards de dollars en 2025, soit 17,74 % de l’industrie mondiale, et devrait atteindre 3,71 milliards de dollars en 2026, assurant ainsi la position de troisième plus grande région du marché.

Marché japonais des immunoglobulines

La valeur du marché japonais en 2026 est estimée à 1,41 milliard de dollars, soit environ 5,76 % du marché mondial.

Marché chinois des immunoglobulines

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus estimés à environ 2,12 milliards de dollars en 2026, soit environ 8,66 % des ventes mondiales.

Marché indien des immunoglobulines

Le marché indien en 2026 est estimé à environ 0,68 milliard de dollars, soit environ 2,76 % du chiffre d'affaires mondial.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée dans cet espace de marché au cours de la période de prévision. L’Amérique latine a contribué à hauteur de 2,23 % au marché mondial en 2025, avec une valorisation de 0,43 milliard de dollars, et devrait atteindre 0,45 milliard de dollars en 2026. En 2025, le Moyen-Orient et l’Afrique représentaient 0,17 milliard de dollars, soit 0,87 % du marché mondial, et devraient atteindre 0,18 milliard de dollars en 2026. La région connaît une croissance de marché tirée par l’augmentation des investissements. et les initiatives gouvernementales. Au Moyen-Orient et en Afrique, le CCG devrait atteindre 0,30 milliard de dollars en 2026.

Marché des immunoglobulines en Afrique du Sud

Le marché sud-africain devrait atteindre environ 0,07 milliard de dollars d'ici 2026, ce qui représente environ 0,28 % du chiffre d'affaires mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Concentrez-vous sur les lancements de nouveaux produits par des acteurs clés pour propulser les progrès du marché

Le marché mondial est fortement consolidé, avec des sociétés telles qu'Octapharma AG, Grifols, S.A., Takeda Pharmaceutical Company Limited et CSL détenant une part de marché importante. Les partenariats stratégiques, les lancements de nouveaux produits, les approbations réglementaires et les investissements croissants dans le secteur déterminent la part de marché de ces entreprises.

- Par exemple, en juin 2025, Takeda Pharmaceutical Company Limited a reçu la désignation de médicament orphelin du ministère japonais de la Santé, du Travail et de la Protection sociale (MHLW) pour le mézagitamab, une immunoglobuline IgG1 pour l'indication potentielle de la maladie chronique.thrombocytopénie immunitaire(ITP), ces développements visaient à stimuler la croissance du marché.

Parmi les autres acteurs notables du marché mondial figurent Kedrion S.p.A. et Johnson & Johnson. Ces entreprises devraient donner la priorité à l’expansion de leur capacité de fabrication, aux collaborations stratégiques et au lancement de nouveaux produits pour renforcer leur position au cours de la période de prévision sur le marché mondial.

LISTE DES PRINCIPALES ENTREPRISES D'IMMUNOGLOBULINE PROFILÉES

- CSL(Australie)

- Takeda Pharmaceutical Company Limited (Japon)

- Grifols, S.A. (Espagne)

- Kedrion S.p.A.(Italie)

- Octapharma AG(Suisse)

- ADMA Biologics, Inc. (États-Unis)

- Taibang Biologic Group (China Biologic Products Holdings, Inc.) (Chine)

- Groupe LFB (France)

- Shanghai RAAS Blood Products Co., Ltd (Chine)

- GC Biopharma Corp (Corée du Sud)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mai 2025 :Grifols, S.A. a soumis une demande de nouveau médicament expérimental (IND) à la FDA des États-Unis pour lancer un essai de phase 2 évaluant ses gouttes d'immunoglobuline (IG), la solution ophtalmique GRF312, en tant que nouveau traitement potentiel pour la sécheresse oculaire (DED).

- Avril 2025 :Amgen a reçu l'approbation de la FDA américaine pour UPLIZNA comme seul traitement destiné aux adultes vivant avec une maladie liée aux immunoglobulines G4 (IgG4-RD). L'IgG4-RD est une maladie inflammatoire chronique et débilitante à médiation immunitaire qui peut affecter plusieurs organes.

- Avril 2025 :CSL Behring a lancé le stylo pour injection sous-cutanée ANDEMBRY 200 mg (garadacimab), un nouvel anticorps monoclonal humain anti-facteur XII activé pour la prévention des crises aiguës d'angio-œdème héréditaire (AOH) au Japon.

- Décembre 2024 :Takeda Pharmaceutical Company Limited a annoncé l'approbation du kit d'injection S.C. (sous-cutanée) HYQVIA 10 % au Japon pour les patients atteints d'agammaglobulinémie ou d'hypogammaglobulinémie.

- Octobre 2024 :CGBiopharmaceutiquea collaboré avec Novelty Nobility, une société spécialisée dans le développement de produits thérapeutiques à base d'anticorps, pour rechercher et développer conjointement un nouveau traitement contre l'atrophie géographique (AG).

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,53 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de produit, formulaire, utilisateur final et région |

|

Par Type de produit |

· Immunoglobuline intraveineuse (IVIG) o Immunodéficience primaire o Immunodéficience secondaire o Polyneuropathie démyélinisante inflammatoire chronique o Syndrome de Guillain-Barré o Purpura thrombocytopénique immunitaire o Neuropathie motrice multifocale o Autres · Immunoglobuline sous-cutanée (SCIG) o Immunodéficience primaire o Immunodéficience secondaire o Polyneuropathie démyélinisante inflammatoire chronique o Autres |

|

Par formulaire |

· Liquide · Lyophilisé |

|

Par utilisateur final |

· Hôpitaux · Cliniques · Soins à domicile |

|

Par région |

· Amérique du Nord (par type de produit, formulaire, utilisateur final et pays) o États-Unis o Canada · Europe (par type de produit, formulaire, utilisateur final et pays/sous-région) o Allemagne o Royaume-Uni o France o Espagne o Italie o Scandinavie o Reste de l'Europe · Asie-Pacifique (par type de produit, formulaire, utilisateur final et pays/sous-région) o Chine o Japon o Inde o Australie o Asie du Sud-Est o Reste de l'Asie-Pacifique · Amérique latine (par type de produit, formulaire, utilisateur final et pays/sous-région) o Brésil o Mexique o Reste de l'Amérique latine · Moyen-Orient et Afrique (par type de produit, formulaire, utilisateur final et pays/sous-région) o CCG o Afrique du Sud o Reste du Moyen-Orient et de l'Afrique |

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 22,15 milliards de dollars en 2025 et devrait atteindre 43,68 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s’élevait à 10,94 milliards de dollars.

Le marché devrait croître à un TCAC de 7,53 % au cours de la période de prévision.

Par type de produit, le segment des immunoglobulines intraveineuses (IVIG) devrait dominer le marché.

La prévalence croissante des maladies d’immunodéficience alimente la demande du marché et stimule sa croissance.

Octapharma AG, Takeda Pharmaceutical Company Limited et CSL sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 160

-

(Offre valable jusqu’au 15th Jul 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés