Taille, part et analyse de l’industrie du fractionnement plasmatique, par produit (albumine, immunoglobuline [immunoglobuline intraveineuse {IVIG} et immunoglobuline sous-cutanée {SCIG}], facteurs de coagulation [facteur IX, facteur VIII, concentrés de complexe prothrombique, concentrés de fibrinogène et autres], inhibiteurs de protéase et autres), par application (immunologie et neurologie, Hématologie, soins intensifs, pneumologie et autres), par utilisateur final (hôpitaux et cliniques, laboratoires de recherche clinique et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

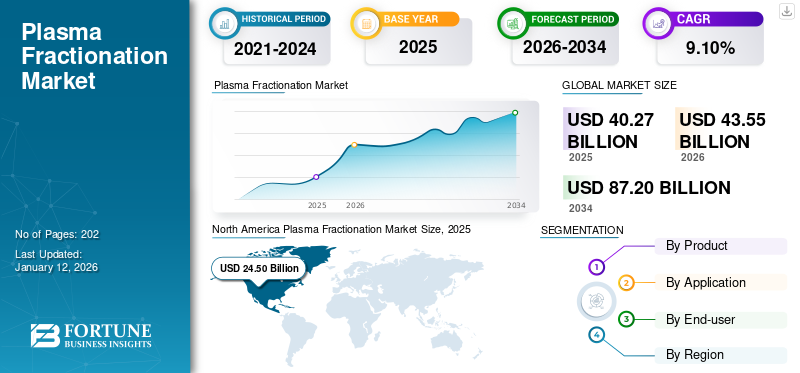

La taille du marché mondial du fractionnement du plasma était évaluée à 40,27 milliards USD en 2025 et devrait passer de 43,55 milliards USD en 2026 à 87,20 milliards USD d'ici 2034, avec un TCAC de 9,10 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché du fractionnement du plasma avec une part de marché de 56,21 % en 2025.

Le fractionnement du plasma est une méthode qui sépare le plasma humain en ses protéines constitutives pour diverses utilisations thérapeutiques. Cette technique est importante pour produire des thérapies dérivées du plasma, notammentimmunoglobulines (Ig), l'albumine, les facteurs de coagulation et les inhibiteurs de protéase, qui sont essentiels dans le traitement d'un large éventail de conditions médicales telles que les troubles immunitaires, les troubles de la coagulation sanguine, les déficiences métaboliques et d'autres troubles potentiellement mortels.

Le marché est consolidé avec la présence d'acteurs clés, tels que CSL Behring (CSL) et Takeda Pharmaceutical Company Limited, Grifols, S.A., Octapharma AG et Kedrion S.p.A., entre autres. La majorité des acteurs du marché mènent des initiatives stratégiques pour étendre leurs réseaux de collecte de plasma. De plus, les acteurs du marché se concentrent de plus en plus sur l’obtention des approbations réglementaires pour le lancement de produits thérapeutiques efficaces pour le traitement des troubles d’immunodéficience.

- Par exemple, en décembre 2022, Kedrion S.p.A. a acquis UNICAplasma s.r.o. et UNICAplasma Morava s.r.o. d'exploiter cinq centres de collecte de plasma en République tchèque. L’objectif est de collecter du plasma de haute qualité et de produire des produits dérivés du plasma pour traiter des maladies rares.

La prévalence croissante de maladies chroniques, telles que les maladies auto-immunes et les troubles de la coagulation, ainsi que les progrès des technologies de fractionnement du plasma, stimulent la croissance du marché. De plus, le fardeau croissant de divers troubles associés aux déficits immunitaires et la demande croissante de thérapies dérivées du plasma pour prévenir les chocs consécutifs à des brûlures et des blessures traumatiques sont quelques-uns des facteurs importants à l’origine de la croissance du marché tout au long de la période de prévision.

De plus, pour répondre à la demande croissante, de nombreux acteurs de premier plan opérant sur le marché investissent massivement dans des activités de R&D et développent leurs capacités de fabrication pour lancer de nouveaux produits dérivés du plasma. Par conséquent, les efforts stratégiques des grandes entreprises devraient stimuler la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu et faits saillants du marché mondial du fractionnement du plasma

Taille et prévisions du marché :

- Taille du marché en 2025 : 40,27 milliards de dollars

- Taille du marché en 2026 : 43,55 milliards de dollars

- Taille du marché prévue pour 2034 : 87,20 milliards de dollars

- TCAC : 9,10 % de 2026 à 2034

Part de marché :

- L'Amérique du Nord a dominé le marché du fractionnement du plasma avec une part de 56,18 % en 2024, portée par une infrastructure de soins de santé bien établie, un nombre élevé de centres de collecte de plasma et la présence d'acteurs clés de l'industrie se concentrant sur les lancements de nouveaux produits et l'expansion des installations.

- Par produit, le segment des immunoglobulines devrait conserver sa plus grande part de marché en raison de la demande croissante de thérapies par immunoglobulines pour le traitement de l'immunodéficience et des maladies auto-immunes, soutenue par les approbations réglementaires et les progrès du développement thérapeutique.

Faits saillants du pays :

- États-Unis : la croissance du marché est alimentée par le réseau en expansion de centres de don de plasma et par un solide portefeuille de thérapies dérivées du plasma proposées par les principaux fabricants.

- Europe : la croissance est tirée par une prise de conscience croissante de l'immunodéficience et des troubles de la coagulation, des initiatives accrues de collecte de plasma et des acquisitions stratégiques visant à renforcer les capacités de fractionnement du plasma.

- Chine : les progrès rapides des infrastructures de soins de santé, la demande croissante de traitements à base de plasma et la création de nouvelles installations de fabrication soutiennent l’expansion du marché.

- Japon : L’accent mis sur l’innovation dans les thérapies dérivées du plasma et sur les collaborations croissantes avec des acteurs mondiaux pour faire face au fardeau croissant des maladies chroniques et rares stimule la croissance du marché.

DYNAMIQUE DU MARCHÉ

TENDANCES DU MARCHÉ DU FRACTIONNEMENT PLASMA

Lancement de nouvelles technologies par des acteurs clés pour augmenter la croissance du marché

Le processus de fractionnement du plasma implique la décomposition du plasma en diverses protéines individuelles, telles que l'albumine, l'immunoglobuline, les facteurs de coagulation et les inhibiteurs de protéase, à des fins cliniques. Les principaux acteurs du marché exploitent des centres de fractionnement spécialisés pour extraire ces protéines plasmatiques. La demande croissante de thérapies dérivées du plasma a conduit au lancement de diverses technologies visant à accélérer le processus.

- Par exemple, en avril 2021, GEA a livré une nouvelle technologie de séparateur à Biopharma S.A. dans sa nouvelle usine de Bila Tserkva, en Ukraine.

De plus, l’attention croissante des acteurs du marché à obtenir l’approbation réglementaire pour le lancement de systèmes de fractionnement technologiquement avancés est considérée comme une tendance importante du marché.

- Par exemple, en mars 2022, la Food and Drug Administration (FDA) des États-Unis a approuvé le système de collecte BCT de Terumo Corporation pour répondre à la demande croissante de thérapies dérivées du plasma. Le système de don de plasma Rika est considéré comme une technologie automatisée de nouvelle génération conçue pour répondre à cette demande. En moyenne, l'appareil peut effectuer une collecte de plasma en 35 minutes, garantissant ainsi qu'il ne reste pas plus de 200 millilitres de sang hors du corps du donneur à la fois.

Les progrès des technologies de fractionnement du plasma, tels que le développement de méthodes plus efficaces et plus économiques, améliorent le rendement et la qualité des produits dérivés du plasma. L’automatisation et les progrès en matière de purification des protéines sont également des tendances clés sur ce marché.

- Par exemple, en octobre 2021, Plasma Technologies LLC a révélé que sa méthode innovante de fractionnement du plasma humain avait démontré un rendement en immunoglobuline G (IgG) hautement purifiée dépassant 74,0 % de la teneur initiale en IgG du plasma du donneur.

Les efforts constants de divers acteurs du marché pour lancer de nouvelles technologies pour le processus de fractionnement du plasma stimuleront la croissance du marché au cours de la période de prévision.

Le développement de produits biologiques à partir de protéines dérivées du plasma est considéré comme une tendance importante du marché.

Le développement et le lancement de produits biologiques etbiosimilairesdérivés des protéines plasmatiques est une tendance émergente dans l’industrie du fractionnement du plasma. Les biosimilaires devraient offrir des substituts économiques aux traitements actuels dérivés du plasma, améliorant ainsi l'accessibilité et le prix abordable.

- L’Amérique du Nord a connu une croissance du marché du fractionnement du plasma depuis l’USD 24h50Milliards en 2025 en USD 26.57Milliards en 2026.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

FACTEURS DU MARCHÉ

Fardeau élevé de l’immunodéficience et des maladies rares pour stimuler la croissance du marché

Les traitements dérivés du plasma sont couramment utilisés pour remplacer les protéines déficientes chez les individus, ce qui les rend essentiels à la gestion de maladies rares qui touchent une proportion comparativement plus faible de la population. Le besoin croissant de ces produits est principalement attribué à l'augmentation de l'incidence des troubles d'immunodéficience et d'autres problèmes de santé graves tels que le syndrome d'immunodéficience acquise (SIDA), le syndrome de Sjögren et bien d'autres.

- Par exemple, selon les données fournies par le ministère américain de la Santé et des Services sociaux en décembre 2024, 39,9 millions de personnes dans le monde vivaient avec le virus de l'immunodéficience humaine (VIH) en 2023. Parmi elles, 38,6 millions étaient des adultes (âgés de plus de 15 ans), tandis que 1,4 million étaient des enfants (de moins de 15 ans).

Les troubles de la coagulation, notamment la maladie de von Willebrand (MVW), l'hémophilie A et B et bien d'autres, sont des maladies génétiques rares causées par un déficit en facteurs de coagulation spécifiques, tels que le facteur IX et le facteur VIII. Le lourd fardeau des troubles de la coagulation dans le monde est l’un des principaux facteurs contribuant à la demande croissante de produits fractionnés avec du plasma.

- Par exemple, selon les données fournies par le rapport 2022 de la Fédération mondiale de l’hémophilie publié en octobre 2023, environ 208 957 personnes vivaient avec l’hémophilie A et 42 203 personnes vivaient avec l’hémophilie B en 2022. De plus, selon la même source, en 2022, 100 505 personnes dans le monde vivaient avec la maladie de von Willebrand.

Ainsi, la prévalence croissante de maladies génétiques rares et de différents troubles d’immunodéficience stimule la demande de produits dérivés du plasma, ce qui alimente à son tour la croissance du marché du fractionnement du plasma.

Efforts accrus du gouvernement pour soutenir la fabrication de produits dérivés du plasma afin de stimuler l’expansion du marché

Les médicaments dérivés du plasma (PDMP) sont fabriqués industriellement à partir de plasma humain. Ces produits comprennentalbumine, les immunoglobulines et les facteurs de coagulation.

L'Organisation mondiale de la santé (OMS) a ajouté divers produits PDMP à sa liste modèle de médicaments essentiels, les reconnaissant comme des traitements efficaces et sûrs pour les besoins de santé critiques, augmentant ainsi leur demande. De plus, les gouvernements mettent en œuvre des stratégies visant à améliorer la disponibilité des produits dérivés du plasma dans différentes régions du monde.

- Par exemple, selon les données fournies par Santé Canada en juin 2024, pour soutenir le système du sang au Canada, le gouvernement canadien alloue 5,0 millions de dollars par an à la Société canadienne du sang (SCS) pour la recherche et le développement du sang et des composants connexes.

- En juillet 2023, l’Agence de réglementation des médicaments et des produits de santé (MHRA) a levé l’interdiction de fabriquer des traitements à l’albumine qui sauvent des vies. De plus, selon la même source, les scientifiques en chef de la Commission indépendante sur les médicaments humains (CHM) ont confirmé que l'albumine est un médicament d'importance cruciale pour le National Health Service (NHS), qui peut être dérivé en toute sécurité de donneurs de plasma britanniques.

- De plus, en mars 2021, l'Organisation mondiale de la santé (OMS) a publié des lignes directrices visant à accroître l'approvisionnement en médicaments dérivés du plasma dans les pays à revenu faible ou intermédiaire grâce au fractionnement du plasma collecté au niveau national.

De plus, plusieurs sociétés entrent sur le marché pour répondre à la demande croissante de produits thérapeutiques dérivés du plasma. Par exemple, en novembre 2022, Sinovac Biotech a lancé la fabrication de produits médicaux dérivés du plasma (PDMP) au Bangladesh avec un investissement de 450,8 millions de dollars.

RESTRICTIONS DU MARCHÉ

L’émergence des thérapies recombinantes comme option alternative aux thérapies dérivées du plasma entrave la croissance du marché

Ces dernières années, de nombreuses alternatives recombinantes ont été développées pour diverses thérapies basées sur le plasma. Les produits recombinants sont utilisés à des fins de prévention et ont tendance à être moins immunogènes que les produits dérivés du plasma. En outre, divers autres facteurs de remplacement à action plus longue sont en cours de développement, offrant des avantages significatifs, tels qu'une administration moins fréquente, et sont plus efficaces en utilisation prophylactique. L’application croissante de facteurs recombinants et leur utilisation élargie dans les traitements prophylactiques constituent donc un facteur important entravant l’adoption des produits plasmatiques.

La variante recombinante des produits dérivés du plasma est fabriquée par l'expression de protéines similaires provenant de cellules génétiquement modifiées. Il constitue une alternative plus sûre aux produits dérivés du plasma, car il élimine le risque de transmission de maladies infectieuses par le sang. En conséquence, les bénéfices liés à ces produits sont plus fiables que ceux des options dérivées du plasma, limitant ainsi la croissance du marché. De plus, les entreprises créent et introduisent des produits à base de plasma recombinant, limitant ainsi l’utilisation de produits dérivés du plasma et entravant ainsi l’expansion du marché.

- Par exemple, en février 2023, Sanofi a annoncé avoir reçu l'approbation de la Food and Drug Administration (FDA) des États-Unis pour le facteur antihémophilique ALTUVIIIO (recombinant), un traitement de remplacement du facteur VIII destiné aux patients souffrant d'hémophilie A.

OPPORTUNITÉS DE MARCHÉ

Activités croissantes de R&D sur les produits dérivés du plasma pour offrir d’importantes opportunités de croissance du marché

Les recherches en cours visant à découvrir de nouvelles utilisations des thérapies dérivées du plasma sont considérées comme une opportunité substantielle pour les acteurs du marché tout au long de la période de prévision.

- Par exemple, en juillet 2023, Grifols, S.A. a annoncé les principales données de son essai clinique de phase 3 PRECIOSA, qui évaluait l'utilisation à long terme de Grifols Albutein pour traiter les patients atteints de cirrhose décompensée et d'ascite.

De plus, l’accent accru mis par les acteurs clés sur les collaborations stratégiques avecbiopharmaceutiqueLes entreprises et les instituts de recherche qui étudient des solutions à base de plasma pour des applications thérapeutiques avancées devraient présenter des opportunités de croissance pour le marché.

- Par exemple, en juin 2024, Dyadic International, Inc. a annoncé avoir formé un partenariat de développement et de commercialisation avec Proliant Health and Biologicals (PHB), un fournisseur de protéines purifiées pour les secteurs du diagnostic, de la nutrition et de la culture cellulaire.

Il existe une opportunité de croissance pour les acteurs du marché d’étendre leurs activités sur le marché des fractions plasmatiques dans des régions inexploitées telles que l’Amérique latine, l’Asie-Pacifique, le Moyen-Orient et l’Afrique.

LES DÉFIS DU MARCHÉ

Le coût élevé du processus de fractionnement du plasma limite son accessibilité, et l’abordabilité est considérée comme un défi majeur pour l’expansion du marché

Le fractionnement du plasma est une procédure hautement technique et exigeante en ressources, ce qui entraîne des coûts de production plus élevés. L’extraction et la purification des protéines plasmatiques nécessitent des machines sophistiquées et une main-d’œuvre qualifiée, ce qui limite potentiellement la rentabilité et la disponibilité.

Les barrières réglementaires et les contraintes de la chaîne d’approvisionnement sont considérées comme des défis importants pour les acteurs du marché

Des réglementations strictes sur la sécurité et l’efficacité des produits dérivés du plasma peuvent retarder l’entrée sur le marché et augmenter les dépenses opérationnelles en raison des défis liés aux matières premières. Différents pays possèdent des systèmes de réglementation différents, ce qui pose des défis aux entreprises cherchant à élargir leur marché.

- Par exemple, au Canada, toutes les installations de collecte de plasma, qu'elles proviennent de donneurs bénévoles ou rémunérés, sont strictement réglementées et doivent respecter la Loi sur les aliments et drogues et le Règlement sur le sang. Les produits plasmatiques disponibles au Canada sont fabriqués conformément à des réglementations de sécurité strictes, quelle que soit la rémunération du donneur ou l'origine du plasma.

Le plasma est une substance biologique obtenue à partir de donneurs humains. Un approvisionnement constant et sûr en plasma est crucial pour la production, et toute interruption de la chaîne d’approvisionnement causée par une pénurie de donneurs ou des problèmes logistiques peut affecter l’accessibilité des traitements dérivés du plasma.

Impact du COVID-19

Le marché du fractionnement du plasma a connu une croissance positive pendant la pandémie de COVID-19, stimulée par la multiplication des initiatives de recherche et développement explorant les effets des immunoglobulines et de l’albumine chez les patients atteints de la COVID-19. Les principaux acteurs opérant sur le marché ont connu une croissance de leurs revenus en raison de la demande accrue pour leurs produits.

- Par exemple, CSL a généré un chiffre d'affaires de 8 574,0 millions de dollars en 2020 grâce à son secteur d'activité CSL Behring, qui a connu une augmentation de 9,2 % par rapport à l'année précédente.

Au cours de l’exercice 2021, le marché a connu une croissance lente en raison des interruptions de la collecte de plasma causées par la pandémie. Cependant, en 2022, le marché a connu une croissance rapide en raison d’une offre accrue de plasma et du lancement de nouveaux produits sur le marché. De plus, en 2023 et 2024, les entreprises ont connu une augmentation significative de leur volume de collecte de plasma, et leurs revenus et leur marché ont connu une croissance constante.

ANALYSE DE SEGMENTATION

Par produit

Le segment des immunoglobulines a dominé le marché en raison de la forte demande de produits pour les maladies d'immunodéficience

En fonction du produit, le marché est divisé en albumine, immunoglobuline (IG), facteurs de coagulation (CF), inhibiteurs de protéase et autres. Le segment des immunoglobulines est sous-segmenté en immunoglobulines intraveineuses (IVIG) et immunoglobulines sous-cutanées (SCIG).

Le segment des immunoglobulines (IG) détenait une part dominante du marché de 53,76 % en 2026 et devrait maintenir sa domination tout au long de la période de prévision. Cette domination est largement attribuée à la demande croissante de thérapies par immunoglobulines pour divers troubles d’immunodéficience primaires et secondaires. De plus, l’incidence croissante des maladies auto-immunes et l’augmentation des approbations réglementaires pour le lancement de produits d’immunoglobulines pour le traitement de divers troubles d’immunodéficience sont quelques-uns des facteurs supplémentaires à l’origine de la croissance du segment au cours de la période de prévision.

- Par exemple, en septembre 2023, Biotest AG a annoncé que son immunoglobuline intraveineuse Yimmugo (IgG Next Generation) avait reçu l'approbation au Royaume-Uni pour le traitement des patients atteints d'immunodéficience congénitale et acquise, après des approbations préalables en Allemagne et en Autriche.

- Le segment Albumine devrait détenir une part de 17,3 % en 2024.

De plus, le segment de l’albumine détenait la deuxième plus grande part du marché mondial en 2024 et devrait croître à un TCAC modéré au cours de la période de prévision. Les initiatives croissantes des acteurs du marché pour le développement et le lancement de produits à base d’albumine dérivés du plasma en raison de la forte demande pour ces produits dans diverses applications cliniques telles que la septicémie, l’hypoalbuminémie et la cirrhose sont quelques-uns des principaux facteurs à l’origine de la croissance du segment au cours de la période de prévision. De plus, l’utilisation croissante de l’albumine pour les soins intensifs et les troubles métaboliques stimule encore davantage la croissance du segment.

- Par exemple, en décembre 2024, Grifols, S.A. a annoncé les principales données de phase 3 sur le traitement à long terme par l'albutéine (albumine [humaine] USP) pour la cirrhose décompensée avec ascite.

Le segment des facteurs de coagulation est divisé en facteur IX, facteur VIII,concentrés de complexe prothrombique, concentrés de fibrinogène et autres. Le segment des facteurs de coagulation devrait croître au deuxième TCAC le plus élevé entre 2025 et 2032. La croissance du segment est principalement attribuée à l'augmentation des cas d'hémophilie à l'échelle mondiale et à l'utilisation croissante de facteurs de coagulation plasmatiques pour le traitement des troubles de la coagulation.

- Par exemple, selon les données fournies par le National Institute for Health and Care Excellence (NICE) en mars 2024, en 2023, environ 9 316 personnes vivaient avec l'hémophilie A, dont 2 230 souffraient d'une maladie grave au Royaume-Uni. De plus, selon la même source, il y avait 2 069 personnes au Royaume-Uni vivant avec l'hémophilie B en 2023, dont 374 souffraient d'hémophilie B grave et 351 avaient une maladie modérée.

Le segment des inhibiteurs de protéase devrait croître à un TCAC relativement limité au cours de la période de prévision. La croissance de ce segment est principalement attribuée au fait que les inhibiteurs de protéase ont de nombreuses applications dans le diagnostic et le traitement de diverses infections bactériennes, virales et parasitaires. De plus, les inhibiteurs de protéase sont utilisés plus fréquemment pour traiter les problèmes immunologiques, les cancers et les maladies cardiovasculaires et neurodégénératives.

La prévalence croissante des infections virales, telles que le virus de l’immunodéficience humaine (VIH) et d’autres maladies chroniques, devrait accroître le besoin d’inhibiteurs de protéase. De plus, les fabricants se concentrent sur la recherche et le développement de nouveaux médicaments à base d’inhibiteurs de protéase, stimulant ainsi la croissance du segment.

- Par exemple, en mai 2023, Pfizer Inc. a annoncé que la Food and Drug Administration (FDA) des États-Unis avait approuvé son médicament PAXLOVID, un inhibiteur de protéase 3CI, pour le traitement des adultes atteints de COVID-19 léger à modéré qui risquent de développer une infection grave.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

Domination segmentaire de l'immunologie et de la neurologie en raison des approbations réglementaires et des progrès de la R&D

En fonction des applications, le marché est segmenté enimmunologie& neurologie, hématologie, soins intensifs, pneumologie et autres.

Le segment de l’immunologie et de la neurologie détenait la part dominante du marché mondial du fractionnement du plasma en 2024 et devrait croître au TCAC le plus élevé au cours de la période de prévision. Le fardeau croissant de l’immunodéficience et des maladies auto-immunes a entraîné une forte demande mondiale pour ces produits. Parallèlement à cela, de nombreuses protéines plasmatiques sont en cours de développement ou font l’objet d’essais cliniques pour des applications en neurologie et en immunologie, conduisant à une croissance du segment. De plus, les initiatives croissantes des acteurs du marché pour obtenir les approbations réglementaires pour le lancement de produits thérapeutiques efficaces sur le marché constituent un facteur supplémentaire stimulant la croissance du segment tout au long de la période de prévision. Le segment devrait dominer la part de marché de 70,50 % en 2026.

- Par exemple, en juin 2024, Kedrion Biopharma Inc. a annoncé avoir reçu l'approbation de la Food and Drug Administration (FDA) des États-Unis pour le traitement par immunoglobulines Yimmugo pour la gestion des maladies d'immunodéficience primaire (PID).

D’autre part, le segment de l’hématologie détenait la deuxième plus grande part de marché en 2024 et devrait croître au deuxième TCAC le plus élevé de 8,77 % de 2025 à 2032. Cela est principalement dû aux progrès de plusieurs technologies d’hémostase, conduisant à son adoption mondiale et à la croissance du segment de l’hématologie. De plus, la prévalence des troubles de la coagulation, notamment l’hémophilie, stimule positivement la croissance du marché.

- Par exemple, selon les données fournies par BioMed Central Ltd en août 2024, en 2022, l'hémophilie a touché près de 13 000 personnes au Brésil.

Le segment des soins intensifs détenait la troisième plus grande part de marché en 2024 et devrait croître au troisième TCAC tout au long de la période de prévision. Le nombre croissant de cas de traumatismes et d’accidents dans le monde a entraîné une demande croissante de produits dérivés du plasma, tels que les facteurs de coagulation, stimulant ainsi la croissance du marché.

- Par exemple, selon les données fournies par l'Istituto Nazionale di Statistica en juillet 2024, environ 224 634 blessés et 166 525 accidents de la route se sont produits en Italie en 2023.

Le segment de la pneumologie devrait croître à un TCAC modéré tout au long de la période de prévision. La croissance du segment est principalement attribuée à l’utilisation d’immunoglobulines intraveineuses (IVIG) dans différentes maladies pulmonaires. De plus, l’importance croissante des acteurs du marché sur l’obtention de l’approbation de diverses thérapies dérivées du plasma pour traiter les affections pulmonaires renforce la croissance du segment.

- Par exemple, en mai 2023, Kamada Médicamentsa annoncé que Swissmedic avait accordé une autorisation de mise sur le marché de Glassia [inhibiteur de l'alpha-1 protéinase (humain)] en Suisse pour le traitement chronique d'augmentation et d'entretien chez les adultes présentant un emphysème cliniquement évident dû à un déficit héréditaire sévère en alpha-1 antitrypsine (AATD).

Le segment autres devrait croître à un TCAC inférieur au cours de la période de prévision en raison de l'augmentation des cas de maladies chroniques, notamment des troubles hépatiques, des maladies cardiovasculaires et bien d'autres.

Par utilisateur final

La forte demande de produits plasmatiques dans les hôpitaux et les cliniques leur permet d'occuper une position de leader

En termes d’utilisateur final, le marché est classé en hôpitaux et cliniques, laboratoires de recherche clinique et autres.

Le segment des hôpitaux et cliniques détenait la part de revenus la plus élevée du marché mondial du fractionnement du plasma en 2024. Ce segment devrait croître au TCAC le plus élevé au cours de la période de prévision, en raison du nombre croissant de personnes optant pour des thérapies dérivées du plasma à travers le monde. Le segment des hôpitaux et cliniques devrait dominer la part de marché de 86,67 % en 2026.

Plusieurs hôpitaux dotés d'infrastructures développées et de technologies avancées ont adopté des thérapies dérivées du plasma et les recommandent aux patients souffrant de troubles d'immunodéficience.

- Par exemple, en juin 2023, Grifols, S.A. et l'Organisation égyptienne des projets de service national (NSPO) ont révélé l'introduction des premiers médicaments dérivés du plasma destinés à être utilisés dans les hôpitaux pour les patients égyptiens.

Le segment des laboratoires de recherche clinique devrait croître au deuxième TCAC le plus élevé de 8,00 % entre 2025 et 2032. La demande croissante de thérapies protéiques dérivées du plasma pour les maladies rares et les activités croissantes de R&D visant à développer davantage de produits dérivés du plasma pour des applications cliniques sont quelques-uns des principaux facteurs contribuant à la croissance du segment tout au long de la période de prévision.

Le segment autres constitue des organisations, telles que des instituts universitaires et des centres de traitement spécialisés, et devrait croître à un TCAC inférieur tout au long de la période de prévision. Actuellement, les échantillons de plasma sont préférés aux échantillons de sérum car ils contiennent des concentrations plus élevées de composants sanguins et sont donc souvent utilisés dans les études protéomiques et métaboliques. De plus, le plasma retient les facteurs de coagulation, contrairement au sérum, ce qui en fait un échantillon idéal pour analyser les maladies de la coagulation sanguine et développer des thérapies anticoagulantes. Ainsi, les facteurs mentionnés ci-dessus augmentent la croissance du segment.

FRACTIONNEMENT PLASMAPERSPECTIVES RÉGIONALES DU MARCHÉ

Sur la base de la géographie, le marché est étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Plasma Fractionation Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La région Amérique du Nord a accaparé 56,21 % du marché mondial en 2025, générant 24,5 milliards de dollars de revenus, et devrait atteindre 26,57 milliards de dollars en 2026. La part de marché du fractionnement du plasma la plus élevée de cette région est attribuée à la présence d'une infrastructure de soins de santé bien établie. Certains facteurs incluent la présence de grandes entreprises développant et lançant des thérapies et des produits technologiquement avancés dérivés du plasma, contribuant positivement à la croissance de la région. Le nombre croissant de centres de collecte de plasma aux États-Unis est un facteur supplémentaire responsable de la croissance du marché dans cette région. Le marché américain devrait atteindre 22,66 milliards de dollars en 2026.

- Par exemple, en mars 2023, BioLife Plasma Services, une division de la société biopharmaceutique mondiale Takeda, a annoncé l'ouverture de son 200e centre de don de plasma aux États-Unis, avec de nouveaux sites à West Springfield, dans le Massachusetts, et à Pearland, au Texas. De tels lancements devraient propulser la croissance du marché dans le pays.

Europe

L'Europe a maintenu une forte présence sur le marché mondial, atteignant 9,11 milliards de dollars en 2025, soit une part de 21,10 %, et devrait atteindre 9,78 milliards de dollars en 2026. L'Europe détenait la deuxième plus grande part du marché mondial en 2024, en raison de la prévalence croissante de l'immunodéficience et des troubles de la coagulation et de l'accent croissant mis sur les initiatives de collecte et de don de plasma ainsi que sur les progrès des traitements. De plus, les initiatives stratégiques croissantes des acteurs du marché pour l’expansion du réseau de fractionnement du plasma constituent un facteur supplémentaire complétant la croissance du marché dans la région. Le marché au Royaume-Uni est estimé à 1,46 milliard de dollars en 2026.

La taille du marché allemand est estimée à 1,90 milliard de dollars et celle de la France à 1,62 milliard de dollars en 2026.

- Par exemple, en septembre 2024, Kedrion S.p.A. a annoncé l'acquisition de Plasmafera s.r.o. d'étendre son réseau de collecte de plasma en exploitant trois centres de collecte de plasma de Plasmafera s.r.o en République tchèque.

Asie-Pacifique

En 2025, la région Asie-Pacifique a généré 8,48 milliards de dollars, contribuant à hauteur de 19,26 % aux revenus du marché mondial, et devrait atteindre 9,27 milliards de dollars en 2026.

L’augmentation des dépenses en produits pharmaceutiques et l’évolution des infrastructures de recherche en soins de santé en Inde et en Chine ont entraîné une demande croissante de produits dérivés du plasma, stimulant ainsi la croissance du marché du fractionnement du plasma en Asie-Pacifique. En outre, l’incidence croissante des maladies chroniques dans les pays asiatiques, l’amélioration de l’accès aux soins de santé et le lancement de nouvelles installations de fabrication de produits à base de plasma sont les principaux facteurs qui devraient avoir un impact positif sur la croissance du marché dans la région Asie-Pacifique. Le marché chinois est estimé à 4,15 milliards de dollars en 2026.

La taille du marché japonais est estimée à 2,29 milliards de dollars et celle de l’Inde à 1,14 milliard de dollars en 2026.

- Par exemple, en mai 2023, Plasma Gen Biosciences a ouvert une nouvelle usine de fabrication de pointe de produits à base de plasma sanguin à Bangalore afin de répondre à la demande croissante de produits à base de plasma à des prix abordables.

Amérique latine, Moyen-Orient et Afrique

Le marché de l'Amérique latine a généré 0,98 milliard de dollars en 2025, soit 2,29 % du marché mondial, et devrait atteindre 1,04 milliard de dollars en 2026. Le marché du Moyen-Orient et de l'Afrique a enregistré une taille de 0,48 milliard de dollars en 2025, soit 1,13 % de la part de marché mondiale, et devrait atteindre 0,5 milliard de dollars en 2026. Cependant, la prévalence des maladies auto-immunes dans ces régions et la demande croissante de traitements de soins intensifs sont quelques-uns des principaux facteurs contribuant à la croissance du marché. De plus, les capacités croissantes de collecte de plasma et les partenariats croissants entre les fabricants de produits dérivés du plasma devraient stimuler la croissance du marché dans les deux régions. Le marché du CCG devrait atteindre 0,20 milliard de dollars en 2025.

- Par exemple, en juillet 2023, GC Biopharma Corp. a signé un contrat de fourniture de 90,48 millions de dollars avec Blau Farmacêutica, une société pharmaceutique brésilienne, pour des produits sanguins IVIG-SN à 5,0 % sur une période de cinq ans. De tels partenariats devraient renforcer les perspectives de croissance du marché du fractionnement du plasma en Amérique latine.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

L’attention croissante des acteurs du marché sur les initiatives stratégiques visant à renforcer leur empreinte sur le marché

Le marché mondial du fractionnement du plasma est par nature consolidé avec la présence d’acteurs du marché, tels que CSL Behring (CSL) et Takeda Pharmaceutical Company Limited, qui détenaient la majorité des parts de marché en 2024. Des dépenses élevées en recherche et développement, une concentration croissante sur la création de nouveaux centres de collecte de plasma et un accent croissant sur les collaborations et les partenariats pour renforcer la présence de la marque sont quelques facteurs qui contribuent à leur part élevée.

- Par exemple, en décembre 2022, CSL Behring (CSL) a établi une usine de fabrication de plasma à Victoria, en Australie. La nouvelle installation peut traiter jusqu’à 9,2 millions de litres d’équivalent plasma par an, multipliant par neuf la capacité actuelle. Grâce à cet investissement, l’entreprise visait à répondre à la demande croissante de produits à base de plasma à l’échelle mondiale.

D'autres acteurs, dont Grifols, S.A, Octapharma AG, Kedrion S.p.A et Sartorius AG, etc., ont mis davantage l'accent sur les collaborations stratégiques et les lancements de nouveaux produits pour renforcer leur présence sur le marché mondial.

- Par exemple, en juin 2023, Sartorius AG a collaboré avec Cell and Gene Therapy Catapult (CGT Catapult) pour étudier l'utilisation de solutions à base d'albumine Albumedix pour des applications thérapeutiques avancées, y compris la fabrication de vecteurs viraux.

LISTE DES PRINCIPALES ENTREPRISES DE FRACTIONNEMENT DU PLASMA PROFILÉES :

- CSL Behring (CSL)(NOUS.)

- Grifols, S.A.(Espagne)

- Takeda Pharmaceutical Company Limited (Japon)

- Kedrion S.p.A (Italie)

- Octapharma (Suisse)

- ADMA Biologics, Inc. (États-Unis)

- Sartorius SA(Allemagne)

- LFB (France)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- juillet 2024 –Kedrion S.p.A. a annoncé avoir établi le cadre d'un accord à long terme avec Biotest AG pour la commercialisation et la distribution complètes du traitement par immunoglobulines Yimmugo sur le marché américain.

- mars 2024 –argenx a annoncé l'approbation du VYVGART (efgartigimod alfa) au Japon pour le traitement de la thrombocytopénie immunitaire primaire.

- décembre 2023 –Octapharma AG a reçu une approbation étendue de la FDA américaine pour son produit à base de plasma, le wilate (complexe facteur von Willebrand/facteur VIII de coagulation). La nouvelle étiquette d'approbation étendue comprend une prophylaxie de routine visant à réduire la fréquence des épisodes hémorragiques chez les adultes et les enfants âgés de six ans et plus.

- novembre 2023 –Grifols, S.A. a reçu l'approbation de la FDA américaine pour sa nouvelle installation de purification et de remplissage d'immunoglobulines (Ig) en Caroline du Nord. Grâce à cette installation, l'entreprise a pu fabriquer 16 millions de grammes supplémentaires de thérapie plasmatique par an.

- mars 2023 –Takeda Pharmaceutical Company Limited a investi 764,6 millions de dollars pour construire un nouveau site de production de thérapies dérivées du plasma à Osaka, au Japon. L'usine sera opérationnelle d'ici 2030 et permettra de quintupler la capacité de fabrication de l'entreprise au Japon.

- mars 2023 –Grifols, S.A. a établi une usine de fabrication à Marburg, en Allemagne, avec une capacité de fabrication élargie pour les thérapies par plasma humain.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial du fractionnement du plasma fournit une analyse détaillée du marché. Il se concentre sur des aspects clés, tels que l'aperçu des types de produits plasmatiques fractionnés, le scénario réglementaire par pays clés, le scénario de remboursement par pays clés, l'analyse du pipeline, le nombre de centres de collecte de plasma pour les pays clés, la prévalence des maladies chroniques par pays clés, l'analyse des prix des produits plasmatiques et la distribution du produit (volume) par région. En plus des prévisions et de la taille du marché mondial du fractionnement du plasma, il offre un aperçu des tendances du marché et met en évidence les développements clés de l’industrie. Il comprend également un aperçu des lancements/approbations de nouveaux produits, des prévisions du marché mondial et de l’impact du COVID-19 sur le marché mondial. En plus de cela, le rapport offre un aperçu des tendances du marché et met en évidence les stratégies clés des acteurs du marché. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 9,10 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par produit

|

|

Par candidature

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché devrait atteindre 87,20 milliards de dollars d'ici 2034, avec une croissance de 9,10 %.

L’Amérique du Nord a dominé le marché du fractionnement du plasma avec une part de marché de 56,21 % en 2025.

Enregistrant un TCAC de 9,10 %, le marché affichera une croissance constante au cours de la période de prévision.

Augmentation des cas de troubles d’immunodéficience, demande croissante de thérapies dérivées du plasma et progrès technologiques dans les techniques de fractionnement.

Les principaux acteurs comprennent CSL Behring, Grifols, Takeda, Octapharma et Kedrion, qui mènent l'expansion de la capacité et les approbations de la FDA.

L’Amérique du Nord sera en tête avec une part de plus de 56,21 % en 2025, grâce à une solide infrastructure de soins de santé et à l’augmentation des installations de collecte de plasma.

Les immunoglobulines, en particulier les IgIV et les SCIG, détiennent la plus grande part en raison de leur utilisation croissante dans les traitements en neurologie et en immunologie.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 202

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés