Taille du marché des facteurs de coagulation, part et analyse de l’industrie, par type (facteur IX, facteur VIII, concentrés de complexe prothrombique, concentrés de fibrinogène et autres), par application (immunologie et neurologie, hématologie, soins intensifs et autres), par utilisateur final (hôpitaux et cliniques, laboratoires de recherche clinique et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

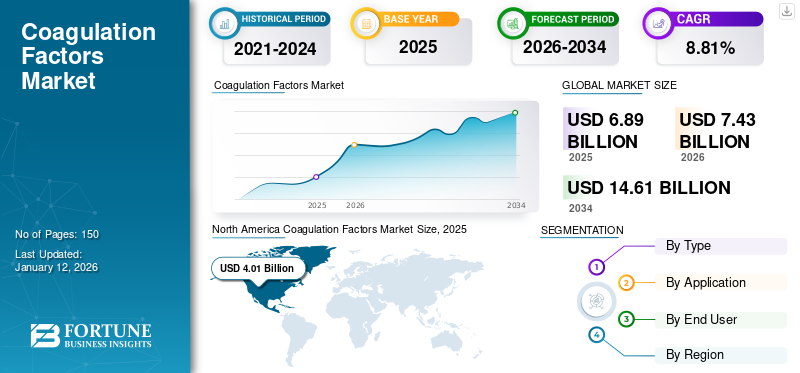

La taille du marché mondial des facteurs de coagulation était évaluée à 6,89 milliards USD en 2025. Le marché devrait passer de 7,43 milliards USD en 2026 à 14,61 milliards USD d’ici 2034, avec un TCAC de 8,81 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché des facteurs de coagulation avec une part de marché de 58,17 % en 2025.

Les facteurs de coagulation sont des médicaments essentiels qui jouent un rôle crucial, utilisés dans le traitement des troubles de la coagulation tels que l'hémophilie A (déficit en facteur VIII) ou l'hémophilie B (déficit en facteur IX). Ces médicaments contiennent des facteurs de coagulation sanguine nécessaires à la coagulation normale du sang. Le marché est prêt à connaître une croissance substantielle, tirée par les progrès technologiques, la prévalence croissante des troubles de la coagulation et les initiatives stratégiques des principaux acteurs de l'industrie. Acteurs du marché tels que CSL, Octapharma AG, Kedrion S.p.A. et TakedaMédicamentsinvestissent activement dans la recherche et le développement, forment des collaborations stratégiques et poursuivent des fusions et acquisitions, stimulant ainsi la croissance du marché.

Parmi les autres facteurs à l’origine de la croissance du marché, citons le développement de la technologie de l’hémostase, qui a conduit à l’introduction d’une large gamme de produits pouvant aider les cliniciens à fournir une assistance adéquate aux patients hémophiles. De plus, le nombre croissant d’accidents et de traumatismes contribue de manière significative à la croissance du marché au cours de la période de prévision.

- Par exemple, selon les données publiées par le ministère des Transports routiers et des Autoroutes du gouvernement indien, en Inde, plus de 461 312 accidents de la route ont eu lieu en 2022. Par rapport à 2022, le nombre d'accidents a augmenté de 11,9 %.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu et faits saillants du marché mondial des facteurs de coagulation

Taille et prévisions du marché :

- Taille du marché en 2025 : 6,89 milliards de dollars

- Taille du marché en 2026 : 7,43 milliards USD

- Taille du marché prévue pour 2034 : 14,61 milliards de dollars

- TCAC : 8,81 % de 2026 à 2034

Part de marché :

- L’Amérique du Nord a dominé le marché des facteurs de coagulation avec une part de 58,17 % en 2025, stimulée par la prévalence croissante des troubles de la coagulation, une solide infrastructure de collecte de plasma et les progrès technologiques dans les modalités de traitement.

- Par application, le segment Hématologie représentait la plus grande part de marché en 2025, soutenu par les progrès des technologies d’hémostase et le fardeau croissant des troubles liés au sang comme l’hémophilie A et B.

Faits saillants du pays :

- États-Unis : nombre croissant de centres de collecte de plasma et forte concentration sur les progrès technologiques pour le traitement des troubles de la coagulation.

- Europe : Expansion des installations de fractionnement du plasma et partenariats stratégiques entre les principaux acteurs du marché pour augmenter les capacités de production.

- Chine : nombre croissant d’entreprises nationales investissant dans les thérapies à base de plasma et demande croissante de produits de coagulation rentables.

- Japon : attention croissante portée aux thérapies innovantes et soutien réglementaire continu aux produits à base de facteurs de coagulation dérivés du plasma.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Incidence croissante des troubles de la coagulation pour stimuler la croissance du marché

Le nombre croissant de cas de troubles de la coagulation est l’un des facteurs clés de la croissance du marché mondial des facteurs de coagulation. Il existe une demande importante de thérapies dérivées du plasma à travers le monde, en particulier la demande de produits tels que les facteurs de coagulation pour traiter les troubles de la coagulation. L'hémophilie A (déficit en facteur VIII), l'hémophilie B (déficit en facteur IX) et la maladie de von Willebrand sont les troubles hémorragiques héréditaires les plus courants. Avec l’augmentation du nombre de cas, la demande de produits de coagulation devrait à terme augmenter.

- Selon les données publiées par les Centers for Disease Control & Prevention (CDC), environ 33 000 hommes aux États-Unis vivent avec l'hémophilie, soit plus de 4 hommes sur 10.

- De même, selon la National Bleeding Disorders Foundation, la maladie de von Willebrand (VWD) touche environ 1 % de la population américaine.

RESTRICTIONS DU MARCHÉ

Des réglementations gouvernementales strictes pour limiter l’expansion du marché

La conformité à des exigences réglementaires strictes peut s’avérer difficile pour les fabricants, affectant ainsi la croissance du marché. Les organismes gouvernementaux aux États-Unis, en Chine et dans d’autres pays émergents veillent à ce que le plasma collecté et distribué réponde à des critères stricts de qualité, de sécurité et d’activité. Ainsi, des réglementations rigoureuses et un long processus d’approbation des produits peuvent entraver dans une certaine mesure la croissance du marché.

- Par exemple, aux États-Unis, la Food and Drug Administration (FDA) supervise la collecte, le traitement et la distribution de produits sanguins et plasmatiques par des entreprises privées en vertu de deux lois nationales : la loi sur le service de santé publique (PHS) et la loi fédérale sur les aliments, les médicaments et les cosmétiques (FD&C).

OPPORTUNITÉS DE MARCHÉ

Investissements croissants dans la recherche et le développement pour avoir un impact positif sur la croissance du marché

Ces dernières années, la demande en thérapies avancées a augmenté, ce qui a amené les acteurs opérationnels à se concentrer davantage sur les investissements dans la recherche et le développement. La prévalence croissante de diverses affections potentiellement mortelles et le besoin de traitements et de diagnostics rentables devraient stimuler la demande, créant ainsi de nouvelles opportunités pour les acteurs du marché. L'expansion des indications pour les produits actuellement disponibles reflète la recherche et les investissements en cours dans ce domaine. De plus, l’ouverture de nouvelles installations a encore contribué aux opportunités de croissance du marché.

- En décembre 2022, CSL Behring (CSL) a annoncé l'ouverture d'un nouveaufractionnement du plasmainstallation en Australie. Cette installation est conçue pour soutenir le traitement des problèmes du système immunitaire, de l'hémophilie, des brûlures et d'autres problèmes médicaux potentiellement mortels.

TENDANCES DU MARCHÉ DES FACTEURS DE COAGULATION

Le lancement de technologies nouvelles et innovantes est une tendance clé du marché

L’introduction de technologies nouvelles et innovantes dans le développement a révolutionné le domaine. Les progrès notables incluent des systèmes de distribution ciblés et des facteurs à action plus longue. De plus, les progrès des technologies de fractionnement du plasma ont contribué de manière significative à la croissance du marché.

Par ailleurs, l'intégration deintelligence artificielle (IA)et l'Internet des objets (IoT) transforme le marché en améliorant l'efficacité, les performances et la rentabilité. L'adoption d'outils et de plateformes numériques rationalise les opérations, améliore la gestion de la chaîne d'approvisionnement et renforce l'engagement des clients.

LES DÉFIS DU MARCHÉ

Des coûts d’investissement initiaux élevés pour décourager le développement de l’industrie

Le coût élevé des investissements initiaux dans la technologie et les infrastructures peut constituer un obstacle important pour les nouveaux entrants. Les produits dérivés du plasma nécessitent des processus complexes et gourmands en ressources, ce qui les rend coûteux pour les fabricants. Parallèlement à cela, des mesures strictes de contrôle de qualité et le besoin d’installations spécialisées augmentent encore le coût de production. De plus, les problèmes liés aux coûts de traitement élevés et à la couverture de remboursement limitée peuvent avoir un impact négatif sur la croissance du marché, entravant ainsi le développement de la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type

La forte prévalence du trouble de l’hémophilie A a stimulé la croissance du segment du facteur VIII

En termes de type, le marché est classé en facteur IX, facteur VIII, concentrés de complexe prothrombique, concentrés de fibrinogène et autres.

Le segment du facteur VIII représentait une part majoritaire du marché mondial des facteurs de coagulation. Les principaux facteurs à l’origine de la croissance du segment comprennent le nombre croissant de cas d’hémophilie A associé aux progrès dans les soins de la maladie. De plus, le besoin croissant de traitements réguliers et de mesures prophylactiques complète encore la croissance du segment.

- Par exemple, selon les données publiées par la Hemophilia Federation of America en 2025, le nombre de personnes souffrant d’hémophilie A dépasse 1,1 million dans le monde.

Le segment des concentrés de fibrinogène détenait la deuxième plus grande part de marché en 2024. Le nombre croissant d'approbations réglementaires pour les concentrés de fibrinogène est l'un des principaux moteurs de la croissance du segment.

- En septembre 2024, Octapharma USA, Inc. a reçu l'approbation étendue de la FDA des États-Unis pour Fibryga, poudre lyophilisée de fibrinogène (humain) comme substitut du fibrinogène chez les patients hémorragiques.

Le marché du facteur IX, des concentrés de complexe prothrombique et d’autres types de produits devrait également connaître une croissance substantielle dans les années à venir, en raison de plusieurs facteurs tels que le développement de nouveaux produits et de forts investissements en R&D.

Par candidature

Les progrès technologiques dans L’hémostase a stimulé la croissance du segment hématologie

Sur la base des applications, le marché est divisé enimmunologie& neurologie, hématologie, soins intensifs et autres.

Le segment de l’hématologie représentait la plus grande part du marché en 2024 en raison des progrès réalisés dans diverses technologies d’hémostase, qui ont conduit à leur adoption généralisée à l’échelle mondiale. En outre, le fardeau élevé des troubles liés au sang, tels que les troubles congénitaux de la coagulation et l’hémophilie A et B, à travers le monde, stimule la croissance segmentaire au cours de la période de prévision. De plus, l’augmentation des approbations réglementaires et le lancement de produits dérivés du plasma pour le traitement des troubles liés au sang sont quelques-uns des facteurs supplémentaires qui devraient stimuler la croissance du segment de 2025 à 2032.

- Selon les données publiées par le Perth Blood Institute à l'occasion de la Journée mondiale de l'hémophilie 2024, l'institut a indiqué que la prévalence de l'hémophilie est d'environ 1 homme sur 6 000 à 10 000 dans le monde.

Le segment des soins intensifs devrait connaître une croissance modérée tout au long de la période de prévision. La croissance du segment est renforcée par l'augmentation des cas de traumatismes et d'accidents dans le monde, entraînant une demande croissante de produits dérivés du plasma tels que les facteurs de coagulation.

Par utilisateur final

Augmentation du nombre de patients dans les hôpitaux et cliniques pour les troubles de la coagulation afin de renforcer la domination du segment

En fonction de l’utilisateur final, le marché est segmenté en hôpitaux et cliniques, laboratoires de recherche clinique et autres.

Le segment des hôpitaux et cliniques détenait une part de marché majoritaire des facteurs de coagulation en 2024. Le déplacement croissant des patients vers les hôpitaux pour le traitement des maladies associées aux hémorragies a entraîné une augmentation des hospitalisations, contribuant à la domination du segment. De plus, la collaboration croissante entre les entreprises clés et les hôpitaux devrait propulser la croissance du segment.

- Par exemple, en juillet 2024, Kedrion S.p.A. a annoncé la distribution aux hôpitaux portugais de médicaments produits en fractionnant le plasma donné par des citoyens portugais. Le fractionnement a été réalisé par l'Institut portugais du sang et des transplantations (IPST).

Le segment des laboratoires de recherche clinique devrait croître à un TCAC modéré tout au long de la période de prévision. Cette croissance est due à la demande croissante de thérapie plasmatique dans le traitement des maladies rares et aux initiatives croissantes de R&D visant à développer de nouveaux produits dérivés du plasma, notamment des facteurs de coagulation, pour des applications cliniques.

Perspectives régionales du marché des facteurs de coagulation

Par géographie, le marché est segmenté en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Coagulation Factors Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l'Amérique du Nord occupait une position dominante sur le marché mondial, représentant environ 58,17 % de part de marché et générant un chiffre d'affaires de 4,01 milliards de dollars. La croissance de la région est renforcée par une forte demande de produits de coagulation pour les activités de R&D et les produits thérapeutiques, l'augmentation des approbations de produits et une augmentation des activités de collecte de plasma. En 2025, le marché nord-américain s'élevait à 4,01 milliards de dollars, soit 58,17 % de la demande mondiale, et devrait atteindre 4,3 milliards de dollars en 2026.

NOUS.

Les États-Unis ont conquis la majeure partie du marché nord-américain en 2024. Le pays est considéré comme étant très adaptable aux progrès technologiques. Le nombre croissant de centres de collecte de plasma aux États-Unis et la prévalence croissante de maladies chroniques telles que la maladie de von Willebrand sont quelques-uns des facteurs qui stimulent la croissance du marché des facteurs de coagulation dans le pays.

- Par exemple, en mars 2023, BioLife Plasma Services, une division du groupe mondialbiopharmaceutiquela société Takeda, a annoncé l'ouverture de son 200e centre de don de plasma aux États-Unis, avec de nouveaux sites à West Springfield, dans le Massachusetts, et à Pearland, au Texas.

Europe

L’Europe détenait la deuxième plus grande part du marché mondial en 2024, grâce aux stratégies adoptées par les principaux acteurs, telles que le développement de centres de fractionnement du plasma, les fusions et partenariats et le lancement de nouveaux produits. Un nombre croissant d'entreprises nationales développant leurs installations de fractionnement du plasma pour développer des médicaments qui sauvent des vies sont parmi les principaux facteurs responsables de la croissance régionale. La région Europe a conquis 27,43 % du marché mondial en 2025, générant 1,89 milliard de dollars de revenus, et devrait atteindre 2,04 milliards de dollars en 2026.

- Par exemple, en mars 2023, CSL Behring (CSL) a ouvert une installation de fractionnement du plasma à Marburg, en Allemagne, augmentant ainsi sa capacité à transformer des dons de plasma humain en médicaments vitaux.

Asie-Pacifique

Le marché de la région Asie-Pacifique devrait connaître un fort taux de croissance au cours de la période de prévision. Le nombre croissant de fusions et d’acquisitions par des acteurs clés visant à accroître sa capacité de production de produits à base de plasma humain alimente la croissance du marché dans la région. L'Asie-Pacifique a maintenu une forte présence sur le marché mondial, atteignant 0,86 milliard USD en 2025, soit une part de 12,45 %, et devrait atteindre 0,95 milliard USD en 2026.

- Par exemple, en mai 2023, Plasma Gen Biosciences a ouvert une nouvelle usine de fabrication de pointe de produits à base de plasma sanguin à Bangalore afin de répondre à la demande croissante de produits à base de plasma, notamment de facteurs de coagulation, à des prix abordables.

l'Amérique latine

En 2025, l’Amérique latine représentait 0,09 milliard de dollars, soit 0,73 % du marché mondial, et devrait atteindre 0,1 milliard de dollars en 2026.

Moyen-Orient et Afrique

Le marché des régions d’Amérique latine, du Moyen-Orient et d’Afrique devrait connaître une croissance considérable dans les années à venir. L’augmentation des dépenses de santé et l’amélioration des infrastructures de santé devraient stimuler la croissance du marché dans ces régions. Le marché du Moyen-Orient et de l’Afrique représentait 0,05 milliard de dollars en 2025, soit 0,37 % de l’industrie mondiale, et devrait atteindre 0,05 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les grandes entreprises se concentrent sur le lancement de nouveaux produits et l’expansion de leurs capacités pour augmenter leur part de marché

Le marché mondial des facteurs de coagulation est composé de plusieurs acteurs mondiaux et régionaux. Cependant, des acteurs clés tels que CSL, Octapharma AG, Kedrion S.p.A. et Takeda Pharmaceuticals ont conquis une part importante du marché mondial en 2024. Les principaux facteurs contribuant à la domination de ces entreprises comprennent une forte concentration sur l'expansion des capacités, le lancement de nouveaux produits et les collaborations et partenariats stratégiques avec d'autres entreprises.

- Par exemple, en décembre 2023, Octapharma AG a reçu l’approbation de la FDA américaine pour son produit dérivé du facteur von Willebrand (VWF)/facteur VIII (FVIII) dérivé du plasma.

Parmi les autres acteurs majeurs du marché des facteurs de coagulation figurent le LFB, Bayer AG, Sanofi et Pfizer Inc. Ces sociétés se concentrent continuellement sur le lancement de produits avancés pour augmenter leur part de marché.

LISTE DES CLÉS FACTEURS DE COAGULATION ENTREPRISES PROFILÉES

- CSL(Australie)

- Takeda Pharmaceutical Company Limited (Japon)

- Kedrion S.p.A. (Italie)

- Octapharma AG(Suisse)

- LFB (France)

- Bayer AG (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2025 :La FDA américaine a approuvé Qfitlia (fitusiran) pour le traitement de l'hémophilie A ou B, avec ou sans inhibiteurs de facteurs.

- Juin 2024 :Plasmagen Biosciences Private Limited a introduit l'Haemocomplettan P (concentré de fibrinogène humain) pour traiter les cas hémorragiques.

- Mars 2023 :Takeda Pharmaceutical Company Limited a investi environ 100 milliards JPY (760,7 millions USD) pour établir une nouvelle usine de fabrication de thérapies dérivées du plasma au Japon.

- Février 2023 :Sanofi a reçu l'approbation de la FDA américaine pour ALTUVIIIO, un nouveau traitement par le facteur VIII contre l'hémophilie.

- Décembre 2022 :Kedrion S.p.A. a acquis UNICAplasma s.r.o et UNICAplasma Morava s.r.o., pour exploiter cinq centres de collecte de plasma en République tchèque dans le but de collecter du plasma de haute qualité pour la production de thérapies dérivées du plasma utilisées pour prévenir et traiter des maladies rares et débilitantes.

PROTECTIONNISME COMMERCIAL

Le protectionnisme commercial peut avoir un impact sur le marché des facteurs de coagulation en affectant la chaîne d'approvisionnement et les prix des matières premières et des produits finis. Les tarifs douaniers et les restrictions à l'importation peuvent entraîner une augmentation des coûts de production, influençant la disponibilité et l'abordabilité des thérapies de coagulation. Les fabricants doivent relever ces défis en explorant les options de production locale et en diversifiant leurs chaînes d'approvisionnement pour atténuer les risques potentiels.

COUVERTURE DU RAPPORT

L’analyse de l’étude de marché mondiale sur les facteurs de coagulation fournit la taille et les prévisions du marché pour tous les segments inclus dans le rapport. Cette analyse complète du rapport de marché examine diverses facettes du marché, notamment les tendances, les défis, les acteurs clés, les informations régionales et la segmentation du marché. Le rapport sur le marché mondial propose également des informations sur les développements clés du secteur, les lancements de nouveaux produits et des détails sur les partenariats, les fusions et acquisitions dans les pays clés. Il fournit également des informations détaillées sur le paysage concurrentiel et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 8,81 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

|

|

Par candidature

|

|

|

Par utilisateur final

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 6,89 milliards de dollars en 2025 et devrait atteindre 14,61 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 6,89 USD. milliards.

Le marché devrait afficher un TCAC de 8,81 % au cours de la période de prévision 2026-2034.

Le segment du facteur VIII domine le marché par type.

L’un des facteurs clés qui animent le marché est l’utilisation croissante de produits avancés pour le traitement des troubles de la coagulation.

CSL, Takeda Pharmaceutical Company Limited, Kedrion Biopharma Inc. et Octapharma AG comptent parmi les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

L'incidence croissante des troubles de la coagulation tels que l'hémophilie et la maladie de von Willebrand, ainsi que le besoin croissant de thérapies avancées sont quelques-uns des facteurs qui devraient favoriser l'adoption du produit.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés