Taille du marché du concentré de complexe prothrombique (PCC), part et analyse d’impact du COVID-19, par produit (PCC à 3 facteurs et PCC à 4 facteurs), par application (déficit acquis en facteur de coagulation et déficit congénital en facteur de coagulation), par utilisateur final (hôpitaux et centres chirurgicaux ambulatoires, cliniques spécialisées et autres) et prévisions régionales, 2026-2034

Taille du marché du concentré de complexe prothrombique PCC et aperçu de l’industrie

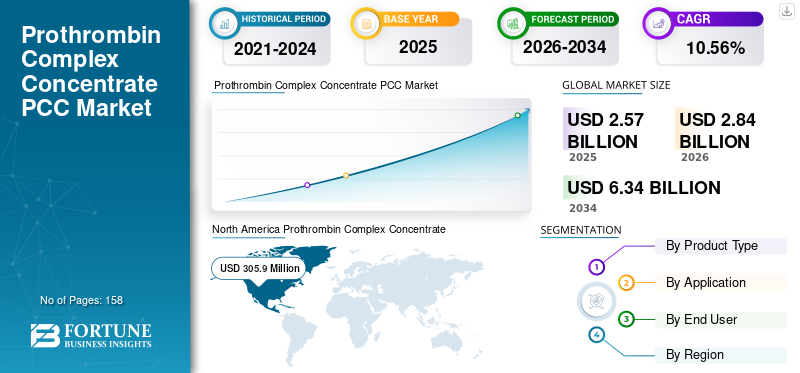

La taille du marché mondial des concentrés de complexe prothrombique était évaluée à 2,57 milliards USD en 2025. Le marché devrait passer de 2,84 milliards USD en 2026 à 6,34 milliards USD d’ici 2034, avec un TCAC de10.56% au cours de la période de prévision. L’Amérique du Nord a dominé le marché des concentrés de complexe prothrombique avec une part de marché de 44, % en 2025.

Le concentré de complexe prothrombique est un traitement comprenant les facteurs de coagulation sanguine II, IX et X. Également connu sous le nom de complexe de facteur IX ; il est largement utilisé lorsqu'un saignement excessif nécessite une inversion d'urgence de l'anticoagulation. Prescription croissante deanticoagulants, en particulier la warfarine, ainsi que la prévalence croissante des troubles de la coagulation, devraient accroître le marché. De plus, le PCC offre divers avantages par rapport au plasma fraîchement congelé et autres, ce qui en fait une option plus adaptée aux affections potentiellement mortelles. Selon la Fédération mondiale de l'hémophilie, 68 703 141 UI. de Facteur IX dérivé du plasma ont été utilisés en 2018 en Europe. Ainsi, l’utilisation croissante du complexe de facteur IX est susceptible de favoriser la croissance de ce marché au cours de la période de prévision. En dehors de cela, le soutien actif du gouvernement à l’utilisation de produits PCC à 4 facteurs tels que Kcentra et les recommandations positives devraient donner un élan considérable au marché.

La pandémie de COVID-19 a entraîné une augmentation soudaine de la demande de produits sanguins et plasmatiques. Les principaux fabricants de CCP ont signalé des changements dans leurs habitudes d’achat de produits dérivés du plasma, ce qui favorise la croissance du marché des concentrés de complexe prothrombique. En outre, les géants pharmaceutiques tels que Grifols et CSL connaissent une augmentation de leurs revenus sectoriels en raison de l'augmentation de la productivité des centres de plasma et de la croissance à deux chiffres de Kcentra. Cela devrait avoir un impact positif sur l’ensemble du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points à retenir du marché du concentré de complexe prothrombique (PCC)

- Taille du marché en 2025 : 2,57 milliards de dollars

- Taille du marché en 2026 : 2,84 milliards USD

- Taille du marché prévue pour 2034 : 6,34 milliards de dollars

- TCAC : 10,56 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des concentrés de complexe prothrombique avec une part de 44,0 % en 2025.

- Le PCC à 4 facteurs était le segment de produit leader, générant 945,2 millions de dollars de revenus d'ici 2025.

- Les hôpitaux et ASC représentaient la plus grande part d’utilisateurs finaux, soit 74,2 % en 2025.

Amérique du Nord

Le marché régional était évalué à 305,9 millions de dollars en 2025, soutenu par une forte adoption des thérapies PCC et des infrastructures de soins de santé avancées.

Europe

Le marché devrait croître à un TCAC de 10,5 % au cours de la période de prévision, stimulé par l’adoption croissante de traitements pour les troubles de la coagulation.

Asie-Pacifique

La région devrait connaître une croissance remarquable en raison de l’augmentation des prescriptions de warfarine, de l’utilisation croissante de Kcentra et de l’amélioration de l’accès aux thérapies essentielles en Chine.

NOUS.

Environ 29 000 cas d’hémorragie associés à la warfarine sont signalés chaque année dans les services d’urgence, ce qui soutient une forte demande de concentrés de complexe prothrombique.

Japon

Le marché des concentrés de complexe prothrombique devrait atteindre 40,6 millions de dollars d’ici 2025, stimulé par l’augmentation des prescriptions de Kcentra et la demande croissante de traitements contre les troubles de la coagulation.

En savoir plus

TENDANCES du marché des concentrés de complexe prothrombique

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Investissement important pour acquérir des centres de plasma afin de dynamiser le marché

L’une des tendances importantes du marché est l’accent croissant mis sur l’expansion du réseau de centres plasmatiques. L'adoption croissante du PCC a abouti à l'adoption de différentes méthodes pour améliorer la fabrication de ces produits. Cela a ouvert la voie à l'acquisition par des acteurs majeurs d'entreprises nationales afin de bénéficier de leurs centres de plasma et d'améliorer leur capacité de fabrication. En janvier 2019, Grifols S.A. a acquis la branche américaine de Biotest Pharmaceuticals Corporation. Grâce à cette acquisition, Grifols S.A. aura probablement accès aux centres de collecte de plasma de Biotest et augmentera son approvisionnement en protéines plasmatiques à des fins thérapeutiques. Une augmentation significative de la fabrication et de l’approvisionnement du complexe de facteur IX, en particulier pendant la pandémie de COVID-19, lorsque les hôpitaux effectuent des achats en gros de médicaments essentiels, devrait stimuler considérablement ce marché.

FACTEURS MOTEURS

Adoption rapide des antagonistes de la vitamine K pour stimuler le marché

L'introduction de divers produits antagonistes de la vitamine K, en particulier la warfarine, est sur le point d'augmenter l'utilisation du CCP. L'utilisation de la warfarine comme anticoagulant est relativement répandue, ce qui entraîne un nombre croissant de prescriptions de warfarine. Selon le Plan d'action national pour la présentation des événements médicamenteux, plus de 30 millions d'ordonnances sont rédigées chaque année pour la warfarine. Cependant, ce médicament est associé à des effets indésirables, nécessitant une inversion urgente, pour lesquels le concentré de complexe prothrombique est le traitement préféré en raison de son action rapide et de son risque minimal de transmission virale. Ainsi, on estime que l’augmentation de la prescription de warfarine alimentera la croissance du marché du PCC au cours de la période de prévision.

En outre, les recommandations et directives positives du gouvernement concernant l’utilisation du complexe de facteur IX lors d’une inversion urgente de la warfarine devraient également favoriser le marché.

Avantages du PCC par rapport aux autres thérapies d’inversion de l’anticoagulation pour favoriser la croissance du marché

Comparés à d'autres thérapies alternatives d'inversion de l'anticoagulation telles que le FFP (Plasma frais congelé), la vitamine K1 et d'autres, ils présentent plus d'avantages, ce qui explique leur utilisation généralisée dans les inversions urgentes de la warfarine. L’un des principaux avantages du PCC est qu’il élimine le besoin de compatibilité et de décongélation du sang, qui sont nécessaires dans le cas du FFP, réduisant ainsi la durée totale d’administration. De plus, il offre un temps de pénétration plus court, une efficacité plus élevée et nécessite moins de volume. De plus, il présente un risque minime de transmission de virus ou d’agents pathogènes. Tous ces avantages ont entraîné une préférence croissante pour le produit, ce qui contribuera probablement à l’expansion du marché.

FACTEURS DE RETENUE

Risque de complications thrombotiques associées au PCC pour entraver la croissance du marché

L’un des principaux facteurs limitant la croissance du marché des complexes concentrés de prothrombine sont les complications thrombotiques résultant de l’utilisation du PCC. Les caillots sanguins peuvent entraîner des complications telles qu'une thromboembolie veineuse, une thrombose microvasculaire, une coagulation intravasculaire disséminée (CIVD) et un infarctus du myocarde. Selon une étude de marché sur les « Événements thromboemboliques après inversion d’un antagoniste de la vitamine K avec un concentré de complexe prothrombique à 4 facteurs », le pourcentage de patients présentant des événements thromboemboliques après l’administration d’un PCC à 4 facteurs était de 7,3 %. De plus, selon l'examen du formulaire du comité pharmaceutique et thérapeutique de l'UPMC, les événements thromboemboliques signalés après l'utilisation de Kcentra étaient de 2,9 %. Cela soulève un problème de sécurité concernant l’utilisation de produits complexes au facteur IX, qui devrait entraver la progression du marché.

Analyse SEGMENTATION

Analyse par type de produit

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

PCC à 4 facteurs pour générer des revenus maximaux

En fonction du type de produit, les segments de marché comprennent le PCC à 3 facteurs et le PCC à 4 facteurs. Le segment à 4 facteurs représentait la part de marché maximale du PCC en 2026. L’amélioration de la pénétration des marques de PCC à 4 facteurs telles que Kcentra et Beriplex dans les pays émergents et leur efficacité cliniquement prouvée pour l’inversion urgente de la warfarine sont les principaux facteurs attribuables à la part dominante du segment. De plus, le soutien actif du gouvernement pour réduire les événements indésirables associés à la warfarine est susceptible de stimuler ce segment. Le segment des produits à 3 facteurs est sur le point de croître en raison de la prévalence croissante de l'hémophilie et de la demande croissante de Profilnine SD et de Bebulin.

- Par type de produit, le segment PCC à 4 facteurs devrait générer 945,2 millions de dollars de revenus d’ici 2025.

En outre, la demande croissante de produits plasmatiques par les hôpitaux pendant la pandémie de coronavirus devrait augmenter ce segment.

Par analyse d'application

Augmentation des cas d'hémorragie associée à la warfarine pour augmenter le segment de déficit acquis en facteur de coagulation

Sur la base des applications, le marché est segmenté en déficit acquis en facteur de coagulation et déficit congénital en facteur de coagulation. Le segment acquis du déficit en facteur de coagulation a généré le chiffre d’affaires maximum en 2026 et devrait connaître une croissance remarquable au cours de la période de prévision. L’augmentation des cas d’hémorragies potentiellement mortelles associés à l’utilisation de warfarine, l’incidence croissante de déficits en facteurs de coagulation induits au cours d’interventions chirurgicales et le lancement de nouveaux produits devraient alimenter ce segment. Selon la Fédération américaine de l'hémophilie, les services d'urgence aux États-Unis sont témoins d'environ 29 000 cas d'hémorragies associées à la warfarine par an. Cela devrait augmenter la croissance de ce segment d’ici la fin de 2034. De plus, le segment devrait prendre un élan significatif en raison de l’augmentation des ventes de Kcentra dans le contexte de la crise du COVID-19. D'autre part, les mesures gouvernementales actives visant à proposer des thérapies innovantes pour letraitement des troubles de la coagulationcomme l'hémophilie B est susceptible de favoriser le segment du déficit congénital en facteur de coagulation.

Par analyse de l'utilisateur final

Le segment des hôpitaux et des ASC dominera le marché

En termes d’utilisateur final, le marché est divisé en hôpitaux et centres de chirurgie ambulatoire, cliniques spécialisées et autres. On estime que le segment des hôpitaux et de la chirurgie ambulatoire dominera le marché tout au long de la période de prévision en raison de la préférence croissante pour le concentré de complexe prothrombique, des recommandations positives du gouvernement et de l’achat accru de produits plasmatiques dans les hôpitaux en raison de la pandémie de COVID-19. Le segment des cliniques spécialisées devrait croître en raison du nombre croissant de chirurgiens et du nombre croissant de cliniques privées. Le segment autres, qui comprend les centres de soins d’urgence, les centres de traumatologie d’urgence, les cabinets de médecins, etc., devrait prospérer en raison de l’investissement croissant du gouvernement et des acteurs privés pour l’amélioration des établissements de santé.

- Par utilisateur final, le segment des hôpitaux et ASC devrait détenir une part de 74,2 % en 2025.

Analyse RÉGIONALE

North America Prothrombin Complex Concentrate (PCC) Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

La taille du marché en Amérique du Nord s'élevait à 305,9 millions de dollars en 2025. La présence stratégique des principaux fabricants, le signal vert de l'USFDA pour le PCC à 4 facteurs et l'augmentation des ventes de Kcentra sont des facteurs clés attribuables à la part dominante de l'Amérique du Nord. Selon la Fédération mondiale de l'hémophilie, le Canada a acheté 3 728 656 UI de facteur IX en 2018. Cela devrait stimuler le marché en Amérique du Nord.

Europe

En Europe, le marché est susceptible de croître en raison de l'utilisation hors AMM croissante de PCC à 4 facteurs, tels que Cofact et Octaplex, de l'adoption rapide du PCC activé et d'un remboursement santé avantageux. L'accent accru de Grifols S.A. sur l'augmentation de la production et de l'approvisionnement en produits dérivés du plasma en poursuivant les opérations des centres de plasma en Europe pendant la crise du COVID-19 devrait favoriser le marché européen.

- L’Europe devrait connaître une croissance à un TCAC de 10,5 % au cours de la période de prévision.

Asie-Pacifique

L'Asie-Pacifique devrait connaître une croissance remarquable en raison de l'augmentation du taux de prescription de warfarine et du nombre croissant de patients sous Kcentra, en particulier au Japon. En outre, les mesures actives prises par le gouvernement pour améliorer l'accessibilité financière des thérapies essentielles en Chine sont sur le point de faire exploser le marché des concentrés de complexe prothrombique en Asie-Pacifique.

- Le marché des concentrés de complexe prothrombique au Japon devrait atteindre 40,6 millions de dollars d’ici 2025.

- La Chine devrait connaître un fort TCAC de 11,60 % au cours de la période de prévision.

Moyen-Orient, Afrique et Amérique latine

On estime que le marché se développera au Moyen-Orient, en Afrique et en Amérique latine en raison de la prévalence croissante des troubles de la coagulation, du renforcement du réseau de distribution dans ces régions et de l'amélioration des dépenses de santé.

ACTEURS CLÉS DE L'INDUSTRIE

CSL Behring et Takeda domineront le marché

En termes de chiffre d'affaires, CSL Behring a représenté la part de marché maximale grâce à l'augmentation des ventes de Kcentra. En novembre 2017, CSL Behring a annoncé le lancement de Kcentra au Japon et le nombre de patients utilisant Kcentra a augmenté pour atteindre environ 2 800 en 2019. Cela devrait renforcer encore la position de CSL Behring sur le marché. Takeda est considéré comme le deuxième acteur important sur le marché, principalement en raison de sa solide force de vente, de son réseau de distribution en expansion et de sa concentration croissante sur l'hématologie rare.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Grifols, S.A. (Espagne)

- CSL Behring (États-Unis)

- Octapharma AG(Suisse)

- Sanquin (Pays-Bas)

- Kedrion S.p.A (Italie)

- China Biologic Products Holdings, Inc. (Chine)

- Takeda Pharmaceutical Company Limited (Japon)

- Autres

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Grifols S.A. a conclu un accord stratégique pour contrôler 26,2 % des parts de Shanghai RAAS en échange d'une part non minoritaire dans Grifols Diagnostic Solutions. Cette alliance aidera Grifols à développer ses produits dérivés du plasma sur le marché chinois.

- Grifols S.A. a acquis la succursale américaine de Biotest Pharmaceuticals Corporation afin de renforcer sa présence en Amérique du Nord. Grâce à cette acquisition, Grifols devrait accéder aux centres de collecte de plasma de Biotest, afin d’augmenter l’offre de protéines plasmatiques à utiliser à des fins thérapeutiques.

- CSL Behring a annoncé le lancement de Kcentra au Japon.

COUVERTURE DU RAPPORT

Le rapport sur le marché des concentrés de complexe prothrombique propose une analyse détaillée de nombreux facteurs économiques et d’autres facteurs affectant le marché. Ceux-ci incluent les moteurs de croissance, les menaces, les opportunités, les contraintes et les développements clés. En dehors de cela, le rapport aide en outre à analyser, segmenter et définir le marché en fonction de différents segments tels que le type de produit, l’application et l’utilisateur final. Il fournit également diverses informations clés telles que la prévalence du déficit en facteur de coagulation pour les pays clés, le scénario du régulateur pour les pays clés, l'analyse des alternatives au PCC, les scénarios de remboursement pour les pays clés, les fusions et acquisitions clés, etc.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (millions USD) |

|

|

Par type de produit

|

|

Par candidature

|

|

|

Par utilisateur final

|

|

|

Par géographie

|

Questions fréquentes

La valeur du marché mondial des concentrés de complexe prothrombique était de 2,57 milliards USD en 2025.

Selon Fortune Business Insights, le marché devrait atteindre 6,34 milliards de dollars d'ici 2034.

La valeur du marché en Amérique du Nord était de 305,9 millions de dollars en 2025.

Le marché devrait augmenter à un TCAC de 10,56 % au cours de la période de prévision (2026-2034).

4-factor est le segment leader sur ce marché.

L’adoption rapide des antagonistes de la vitamine K et les avantages du PCC par rapport aux autres thérapies d’inversion de l’anticoagulation sont les facteurs clés qui animent le marché.

CSL Behring et Takeda Pharmaceuticals Company Limited sont les principaux acteurs du marché.

L’Amérique du Nord devrait détenir la part de marché la plus élevée.

Un investissement important pour acquérir des centres de plasma est la tendance clé du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 158

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés