Le marché japonais devrait atteindre 79,65 milliards de dollars d'ici 2026, le marché chinois devrait atteindre 158,42 milliards de dollars d'ici 2026 et le marché indien devrait atteindre 110,66 milliards de dollars d'ici 2026.

Taille du marché de l’emballage, part et analyse de l’industrie, par matériau (plastique, papier et carton, métal, verre, bois et autres), par type de produit (emballage rigide et emballage flexible), par type d’emballage (emballage primaire, emballage secondaire et emballage tertiaire), par industrie d’utilisation finale (alimentation, boissons, cosmétiques et soins personnels, produits chimiques et lubrifiants, soins de santé, produits de consommation, bâtiment et construction, électronique, automobile et autres) et prévisions régionales, 2026-2034

(Offre valable jusqu’au 15th Aug 2026)

APERÇUS CLÉS DU MARCHÉ

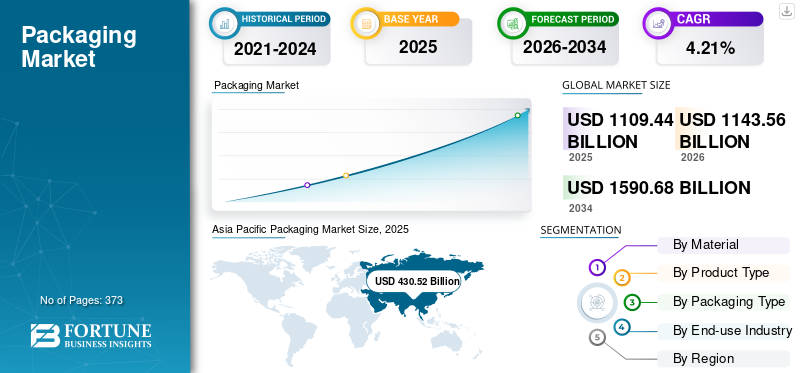

La taille du marché mondial de l’emballage était évaluée à 1 109,44 milliards de dollars en 2025 et devrait passer de 1 109,44 milliards de dollars à1 143,56milliards en 2026 en USD1 590,68milliards d’ici 2034, porté par un TCAC de4.21%. L'Asie-Pacifique a dominé le marché de l'emballage avec une part de marché de38,80%en 2025.

Alors que la demande de produits emballés continue d'augmenter dans diverses industries, telles que l'alimentation et les boissons,médicaments, et les biens de consommation, l'emballage est devenu un élément essentiel de l'image de marque, de la protection et du confort du consommateur.

Le marché mondial de l’emballage englobe une gamme diversifiée de produits et de matériaux conçus pour protéger, contenir et préserver les marchandises pendant le stockage, le transport et la vente. Ce marché joue un rôle crucial dans diverses industries, notamment l’alimentation et les boissons, les produits pharmaceutiques, les cosmétiques et les biens de consommation. Ainsi, il constitue un élément essentiel de la chaîne d’approvisionnement et contribue à la croissance du marché. La demande croissante de solutions d’emballage durables contribue également à la croissance du marché.

Amcor Plc et Mondi Group sont les principaux fabricants, représentant la plus grande part du marché mondial de l'emballage.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de l’emballage

- Taille du marché en 2025 : 1 109,44 milliards de dollars

- Taille du marché en 2026 : 1 143,56 milliards de dollars

- Taille du marché prévue pour 2034 : 1 590,68 milliards de dollars

- TCAC : 4,21 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché avec une part de 38,80 % en 2025.

- Le segment du plastique devrait détenir une part de 40,79 % en 2026.

- Le segment alimentaire devrait détenir une part de 46,41 % en 2026.

Amérique du Nord

Le marché a atteint 310,99 milliards de dollars en 2025, grâce aux progrès technologiques et à l'adoption d'emballages durables.

Asie-Pacifique

Le marché a atteint 430,52 milliards de dollars en 2025, soutenu par la demande croissante de produits alimentaires et de boissons et par une urbanisation rapide.

Europe

Le marché a atteint 224,47 milliards de dollars en 2025, grâce aux initiatives d'économie circulaire et à l'adoption d'emballages durables.

NOUS.

Le marché devrait atteindre 280,60 milliards de dollars d'ici 2026.

Japon

Le marché devrait atteindre 79,65 milliards de dollars d’ici 2026.

En savoir plus

DYNAMIQUE DU MARCHÉ

CROISSANCE DU MARCHÉ

Utilisation de systèmes d’emballage intelligents pour contrôler, surveiller et optimiser le flux de matériaux afin d’alimenter la croissance du marché

L’utilisation de la technologie comme moyen de suivi et de gestion des matières premières et des produits finis et non finis est en augmentation. Les fabricants, les distributeurs et les détaillants peuvent accéder à des informations détaillées sur l'emplacement et l'état de leurs produits grâce aux fonctionnalités intelligentes de l'emballage industriel. L'emballage industriel intelligent connaît une croissance plus rapide, principalement en raison de l'utilisation croissante d'indicateurs tels que les indicateurs de temps et de température, la différenciation des produits, la traçabilité et d'autres fonctionnalités interactives à des prix plus raisonnables. Les étiquettes d'identification par radiofréquence (RFID) sont une forme innovante de support d'informations qui peut identifier et tracer les produits, ce qui en fait une solution très efficace pour gérer les emballages industriels en vrac dans un entrepôt, une installation ou pendant le transport.

Par exemple, Greif Inc. a lancé le premierInternet des objets (IoT)dispositif basé sur un IBC à appliquer à un IBC, qui peut suivre les informations en temps réel et vérifier le niveau de remplissage. Ces facteurs augmentent la demande d’emballages intelligents dans l’industrie.

La demande croissante dans les applications de soins de santé et médicales alimente la croissance du marché

Les secteurs de la santé et de la médecine sont devenus des facteurs majeurs de croissance du marché, en particulier à la suite de la pandémie de COVID-19. Les rubans adhésifs jouent un rôle crucial dans l'assemblage de dispositifs médicaux, le soin des plaies, les procédures chirurgicales et les applications de surveillance des patients. La demande croissante de bandes médicales est motivée par plusieurs facteurs, notamment le vieillissement de la population, l'augmentation des dépenses de santé et les progrès de la technologie médicale.

En outre, l’accent est de plus en plus mis sur les mesures de prévention et de contrôle des infections dans les établissements de soins de santé, ce qui stimule la demande de produits antimicrobiens et hypoallergéniques. Ces rubans aident à minimiser le risque d'infections et de réactions allergiques, ce qui les rend essentiels pour les applications médicales où l'hygiène et la sécurité des patients sont primordiales. Ces facteurs s’avèrent être des moteurs importants pour le marché des rubans adhésifs.

RESTRICTIONS DU MARCHÉ

Les préoccupations environnementales et les fluctuations économiques entravent la croissance du marché

L'impact environnemental des matériaux d'emballage, en particulierplastiques, constitue un frein majeur à la croissance du marché mondial de l’emballage. L'utilisation généralisée d'emballages non biodégradables et non recyclables contribue aux problèmes de pollution et de gestion des déchets. Les emballages en plastique représentent une part importante des déchets plastiques mondiaux. Les plastiques à usage unique, en particulier, contribuent à la pollution marine et aux décharges, causant ainsi de graves dommages environnementaux. La volatilité des prix des matières premières, telles que le papier, les plastiques et les métaux, peut avoir un impact significatif sur les coûts de production des fabricants d'emballages. L’incertitude économique peut conduire à une réduction des investissements dans les nouvelles technologies et les initiatives de développement durable, ralentissant ainsi l’innovation et l’adoption de solutions d’emballage avancées.

OPPORTUNITÉS DE MARCHÉ

L’attention majeure des entreprises de soins de santé pour les emballages respectueux de l’environnement stimule la croissance du marché

Les matériaux d'emballage respectueux de l'environnement se décomposent naturellement, réduisant ainsi les émissions de carbone par rapport aux options conventionnelles. Ils sont produits selon des réglementations strictes, garantissant sécurité et qualité. Cela a suscité un intérêt considérable de la part des entreprises de soins de santé. La sensibilisation croissante des consommateurs aux dommages environnementaux causés par les emballages conventionnels, l’augmentation des gaz à effet de serre et les déchets mis en décharge conduit à une évolution vers des alternatives durables. De nombreuses entreprises développent des solutions d'emballage écologiques innovantes à partir de matériaux tels que l'amidon de maïs, la canne à sucre, le coton et le manioc.

LES DÉFIS DU MARCHÉ

La hausse des coûts remet en cause l’emballage mondial, ce qui a un impact sur les bénéfices, l’innovation et la qualité

L’emballage mondial est confronté à un obstacle majeur, notamment une augmentation des coûts, une réduction des bénéfices et un obstacle à l’innovation. La flambée des prix des matières premières, en particulier du papier, des plastiques et des métaux, oblige les fabricants à trouver un équilibre entre prix abordable et qualité. Le coût volatile des matériaux durables tels que les plastiques biodégradables ajoute un autre niveau de complexité, en particulier avec une demande croissante soucieuse de l'environnement. En outre, la baisse des dépenses de consommation due à la hausse du coût de la vie pousse les acheteurs vers des emballages moins chers, laissant les fabricants innover tout en contrôlant les coûts, compromettant souvent le design ou la fonctionnalité.

TENDANCES DU MARCHÉ DE L’EMBALLAGE

Traçabilité et authentification améliorées des produits offertes par Smart Packaging

L'accent a été mis de plus en plus sur l'amélioration de la traçabilité et de l'authentification des produits sur le marché. Cette tendance est motivée par une sensibilisation accrue des consommateurs à l'origine et à l'authenticité des produits, en particulier dans des secteurs tels que les produits pharmaceutiques, alimentaires et de luxe. Les technologies telles que les codes RFID, NFC et QR jouent un rôle central dans la traçabilité des produits. La RFID, en particulier, permet un suivi en temps réel des produits tout au long de la chaîne d'approvisionnement, offrant des informations précises sur la localisation et le mouvement des marchandises.

- L’Asie-Pacifique a connu une croissance du marché de l’emballage, passant de 400,32 milliards USD en 2023 à 415,13 milliards USD en 2024.

Les codes NFC et QR offrent aux consommateurs un accès facile à des informations détaillées sur le produit, leur permettant de vérifier l'authenticité de l'article. L'intégration deemballage intelligentLes technologies imposent une charge importante aux contrefacteurs pour reproduire les produits, car chaque article peut être identifié et vérifié de manière unique.

Ces facteurs devraient contribuer à la croissance des tendances du marché de l’emballage intelligent au cours des années à venir.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DU COVID-19

La pandémie de COVID-19 a considérablement affecté le marché mondial de l’emballage, favorisant la croissance dans des domaines spécifiques tout en posant des difficultés dans d’autres. Le secteur de la santé a connu une augmentation des exigences en matière d'emballage pour les seringues, les flacons et les kits d'EPI. En revanche, l’essor du commerce électronique a accru le besoin de matériaux d’emballage pour les aliments et les produits.

Dans le même temps, la pandémie a accéléré les progrès dans la conception des emballages pour répondre aux exigences de sécurité et d’hygiène. Malgré des obstacles tels que la pénurie de matières premières et la hausse des dépenses, le secteur de l'emballage a fait preuve de résilience en s'adaptant à l'évolution des habitudes des consommateurs et aux attentes réglementaires. Cette époque a transformé les priorités au sein de l’industrie, mettant l’accent sur la durabilité ainsi que sur la fonctionnalité.

PROTECTIONNISME COMMERCIAL

Le protectionnisme commercial, caractérisé par des tarifs douaniers, des quotas et des réglementations favorisant la production nationale, a affecté l'industrie de l'emballage. Les pays imposent des droits de douane sur les matériaux d'emballage importés pour soutenir la fabrication locale, ce qui augmente les coûts de production et réduit la flexibilité des entreprises d'emballage pour s'approvisionner en matériaux à l'échelle mondiale. Cela a conduit à des inefficacités et à des hausses de prix des solutions d'emballage, notamment en Amérique du Nord et en Europe.

ANALYSE DE SEGMENTATION

Par matériau

La sécurité alimentaire et les barrières de protection stimulent la croissance du segment du plastique

En fonction des matériaux, le marché est segmenté en plastique, papier et carton, métal, verre, bois et autres.

Le segment du plastique devrait détenir une part de marché dominante de 40,79 % en 2026. Il offre une excellente barrière contre l’humidité, l’oxygène et d’autres contaminants, assurant la protection et la préservation du contenu emballé. Ces propriétés contribuent à maintenir la qualité, la saveur et la valeur nutritionnelle des aliments, réduisant ainsi le gaspillage alimentaire et garantissant la sécurité des consommateurs.

Le papier et le carton constituent le deuxième segment de ce marché. Cet emballage est très apprécié pour ses bénéfices environnementaux. Il est biodégradable, recyclable et dérivé de ressources renouvelables, ce qui en fait un choix durable pour les consommateurs et les entreprises soucieux de l'environnement.

Par type de produit

La facilité d'utilisation et l'efficacité matérielle des produits d'emballage flexibles en font un segment dominant

En fonction du type de produit, le marché est segmenté en emballages rigides et emballages flexibles.

Les emballages flexibles dominent le marché. La production de cet emballage nécessite généralement moins de matériaux et d’énergie que l’emballage rigide. Cela se traduit par une baisse des coûts de fabrication, ce qui en fait une option attractive pour les entreprises cherchant à optimiser leurs budgets. Les emballages flexibles sont légers et faciles à transporter, ce qui les rend idéaux pour les consommateurs en déplacement. Les produits tels que les packs de collations, les sachets et les articles en portion individuelle bénéficient de cette portabilité. Cet emballage peut être adapté à une large gamme de produits, notamment des liquides, des solides, des poudres et des gels. Il s'adapte à différentes formes et tailles, offrant une polyvalence dans tous les secteurs.

Le segment des emballages rigides devrait détenir une part de marché dominante de 58,10 % en 2026. Cet emballage offre une protection supérieure aux produits, notamment pendant le transport et la manutention. Il empêche l’écrasement et constitue une barrière solide contre les forces extérieures.

Par type d'emballage

La protection et l'efficacité de la logistique des produits d'emballage secondaire en font un segment leader

En fonction du type d’emballage, le marché est segmenté en emballage primaire, emballage secondaire et emballage tertiaire.

Le segment de l’emballage secondaire devrait détenir une part de marché dominante de 48,54 % en 2026. L’emballage secondaire offre une couche de protection supplémentaire pour les marchandises emballées primaires pendant le stockage, le transport et la manutention. Cet emballage protège les articles emballés primaires contre les dommages, la contamination et la falsification pendant le transport et le stockage, garantissant ainsi l'intégrité du produit et réduisant le gaspillage. L’essor du commerce électronique a considérablement stimulé la demande d’emballages secondaires.

L'emballage primaire est le deuxième segment dominant de ce marché. Il est essentiel pour le confinement et la protection directe du produit. Il comprend les emballages immédiats qui contiennent directement le produit, tels que les bouteilles, les canettes, les blisters et les pots.

Par secteur d'utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

La diversité des produits et des applications dans l'industrie agroalimentaire stimule la croissance du segment alimentaire

Basé sur l'industrie d'utilisation finale, le marché est segmenté en aliments, boissons, cosmétiques et soins personnels, produits chimiques etlubrifiants, soins de santé, produits de consommation, bâtiment et construction, électronique, automobile et autres.

- Le segment du segment alimentaire devrait détenir une part de marché dominante de 46,41 % en 2026.

L'emballage alimentaire est le segment d'application dominant de l'industrie de l'emballage. Avec l’accent croissant mis sur la sécurité alimentaire et la transparence, l’industrie agroalimentaire a adopté des solutions d’emballage pour fournir aux consommateurs un accès en temps réel aux informations sur les produits, aux détails d’approvisionnement et au contenu nutritionnel.

La santé est le deuxième segment dominant de ce marché. L'emballage joue un rôle crucial dans le transport et le stockage en toute sécurité des vaccins, des médicaments et d'autres fournitures médicales sensibles à la température, conduisant à la croissance de ce segment.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE L’EMBALLAGE

Le marché a été étudié géographiquement dans cinq régions principales : Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

La consommation croissante de la classe moyenne et les interdictions du plastique propulsent l’innovation en matière d’emballage en Asie-Pacifique

Asia Pacific Packaging Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique a enregistré une taille de marché de 430,52 milliards de dollars en 2025, soit 38,80 % de la part de marché mondiale, et devrait atteindre 448,02 milliards de dollars en 2026. Cette région abrite une population vaste et en croissance rapide. L’industrie agroalimentaire en pleine croissance, tirée par une classe moyenne croissante et des modes de consommation changeants, contribue à la demande d’emballages. Les entreprises de la région APAC se concentrent sur des matériaux tels que le papier, les bioplastiques et les plastiques biodégradables. Il existe une opportunité importante pour les entreprises d’emballage d’innover dans ce domaine, notamment en réponse aux interdictions des plastiques à usage unique en Inde, en Chine et en Australie. L’expansion rapide du secteur de l’emballage dans les économies émergentes comme l’Inde freine également la croissance du marché dans la région Asie-Pacifique.

- Selon PMMI, l'Association pour les technologies d'emballage et de traitement, avec un marché total de 1 431,5 milliards d'unités vendues, la région Asie-Pacifique est un acteur important dans l'industrie de l'emballage – et cette taille devrait atteindre 1 724 milliards d'ici 2020. Il y a une demande plus élevée pour des emballages extrêmement grands et petits en raison du désir d'en avoir plus pour son argent et d'une augmentation des voyages ou des activités de plein air, respectivement. Alors que les bouteilles en verre représentent 16 pour cent, le plastique flexible représente 22 pour cent des matériaux d'emballage et les bouteilles en PET sont en hausse. Le TCAC prévu (2015-2020) est de 3,8 pour cent.

Amérique du Nord

Les progrès technologiques et la durabilité stimulent la croissance concurrentielle du marché de l’emballage en Amérique du Nord

En 2025, l'Amérique du Nord a généré 310,99 milliards de dollars, contribuant à hauteur de 28,03 % aux revenus du marché mondial, et devrait atteindre 320,09 milliards de dollars en 2026. Il représente un marché mature et hautement compétitif, motivé par des normes réglementaires strictes, des avancées technologiques et les préférences des consommateurs en matière de commodité et de durabilité. De plus, les technologies robotiques, notamment les robots mobiles autonomes (AMR), deviennent rapidement de plus en plus répandues dans l'industrie nord-américaine de l'emballage. Ces solutions puissantes sont conçues pour augmenter la productivité et réduire le travail manuel requis dans le processus d'emballage. De plus, en utilisant les solutions de l'Industrie 4.0, les entreprises peuvent améliorer l'efficacité de leurs processus d'emballage et réduire les coûts.

Cela inclut l’utilisation d’appareils connectés, l’analyse du Big Data et la maintenance prédictive, qui peuvent tous aider les entreprises à optimiser leurs processus d’emballage. L’évolution vers des emballages durables, la demande croissante d’emballages flexibles et l’accent mis sur la commodité ainsi que sur la sécurité des produits améliorent le marché américain de l’emballage. Le marché américain devrait atteindre 280,6 milliards de dollars d’ici 2026.

- Selon leEmballage flexibleAssociation, l'emballage flexible est le deuxième plus grand segment de l'emballage aux États-Unis, représentant environ 21 % du marché américain de l'emballage, évalué à 180,3 milliards de dollars.

Europe

Les initiatives d'économie circulaire et l'automatisation favorisent une croissance durable dans l'industrie européenne de l'emballage

Le marché européen représentait 224,47 milliards de dollars en 2025, soit 20,23 % de l'industrie mondiale, et devrait atteindre 229,67 milliards de dollars en 2026. L'accent mis par l'Europe sur l'économie circulaire encourage l'utilisation de matériaux recyclables et réutilisables, promouvant l'utilisation des emballages comme alternative durable aux emballages à usage unique. La durabilité prend de plus en plus d’importance dans le secteur européen de l’emballage et les entreprises recherchent des stratégies pour minimiser leur empreinte écologique. L'automatisation peut aider les entreprises à y parvenir en réduisant les déchets, en améliorant l'utilisation des matériaux et en augmentant l'efficacité du processus d'emballage. Le marché britannique devrait atteindre 26,58 milliards de dollars d'ici 2026, et le marché allemand devrait atteindre 51,4 milliards de dollars d'ici 2026.

- Selon l'Union européenne, en 2022, l'UE a généré environ 186,5 kg de déchets d'emballage par habitant. Cette quantité variait entre 78,8 kg par habitant en Bulgarie et 233,8 kg par habitant en Irlande. En 2022, le papier et le carton (40,8 %), le plastique (19,4 %), le verre (18,8 %), le bois (16,0 %) et le métal (4,9 %) sont les matériaux les plus courants des déchets d'emballage dans l'UE. Les autres matériaux ne représentaient que 0,2 % du volume total des déchets d’emballages générés en 2022.

l'Amérique latine

L’urbanisation et les canaux de vente au détail modernes stimulent la croissance du marché de l’emballage en Amérique latine

L'Amérique latine affiche une croissance constante de son marché, tirée par une urbanisation croissante, des modes de vie changeants et des secteurs de vente au détail en expansion. L'essor des canaux de vente au détail modernes tels que les supermarchés, les hypermarchés et les courses en ligne au Brésil et au Mexique augmente le besoin d'emballages capables de se démarquer sur les étagères et de gérer les complexités de l'expédition du commerce électronique. Cela stimule la croissance du marché latino-américain de l’emballage.

- En juin 2021, le groupe Smurfit Kappa, un grand fabricant intégré de produits d'emballage à base de papier présent en Europe et dans les Amériques, a finalisé l'acquisition de Cartones del Pacifico, une entreprise d'emballage à base de papier basée au Pérou. Avec cette acquisition, Smurfit Kappa étend sa présence au Pérou. Selon un communiqué de presse de Smurfit Kappa, cette acquisition s’appuie également sur la position de leader du groupe en tant que grand fournisseur panrégional d’emballages en Amérique latine.

Moyen-Orient et Afrique

Le développement des infrastructures et l’évolution des préférences des consommateurs propulsent la croissance du marché de l’emballage au Moyen-Orient et en Afrique

Le marché du Moyen-Orient et de l'Afrique a généré 41,17 milliards de dollars en 2025, soit 3,71 % du paysage du marché mondial, et devrait atteindre 41,65 milliards de dollars en 2026. Le Moyen-Orient et l'Afrique connaissent une croissance due au développement des infrastructures et à un changement des préférences des consommateurs vers des produits respectueux de l'environnement. Cela entraîne une demande accrue d’emballages dans les domaines de la logistique et de la fabrication. La croissance rapide du secteur de l’alimentation et des boissons dans la région influence également la croissance du marché de l’emballage. Cette croissance massive est particulièrement importante dans les pays du CCG, où le secteur de l’alimentation et des boissons bénéficie d’une infrastructure économique solide, de conditions commerciales favorables et d’une attention croissante portée à la santé et au bien-être des consommateurs. Les innovations mettant l’accent sur la durabilité et répondant aux préférences des consommateurs en matière d’options pratiques et soucieuses de leur santé sont essentielles.

- Selon Plastics Europe, en 2021, le Moyen-Orient et l’Afrique ont atteint 7 à 8 % de la production mondiale de plastique.

l'Amérique latine

L’Amérique latine représentait 102,29 milliards de dollars en 2025, soit 9,22 % de la part de marché mondiale, et devrait atteindre 104,14 milliards de dollars en 2026.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Le marché mondial est très fragmenté et compétitif. Quelques acteurs importants dominent le marché en proposant des solutions d'emballage innovantes dans l'industrie de l'emballage. Ces acteurs majeurs du marché s’efforcent constamment d’élargir leur clientèle dans toutes les régions en innovant dans leur large gamme de produits existante. Le rapport de marché met également en évidence les développements clés réalisés par les fabricants.

Les principaux acteurs du secteur comprennent Amcor Plc, Mondi Group, Berry Global Inc., Smurfit Kappa, Ball Corporation et d'autres. De nombreuses autres sociétés opérant sur le marché se concentrent sur des scénarios de marché et proposent des solutions d'emballage avancées.

Liste des principales entreprises d'emballage profilées

- Amcor Plc (Suisse)

- Groupe Mondi(ROYAUME-UNI.)

- Berry Global Inc.(NOUS.)

- Smurfit Kappa (Irlande)

- Ball Corporation (États-Unis)

- O-I Glass, Inc. (États-Unis)

- Société de produits Sonoco(NOUS.)

- Schütz GmbH & Co. KGaA (Allemagne)

- International Paper (États-Unis)

- Huhtamaki Inc.(Finlande)

- Tetra Pak (Suisse)

- Schoeller Allibert (Pays-Bas)

- Silgan Holdings Inc. (États-Unis)

- GROUPE ALLTUB (France)

- Groupe Albéa (France)

- Société 3M (États-Unis)

- Avery Dennison Corporation (États-Unis)

- Nitto Denko Corporation (Japon)

- Industries CCL (Canada)

- Mauser Packaging Solutions (États-Unis)

- Gerresheimer (États-Unis)

- Constantia Flexibles (Autriche)

- Sealed Air Corporation (États-Unis)

- Groupe Ardagh (Luxembourg)

- Greif, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Janvier 2025 :Ardagh Glass Packaging-North America, une division du groupe Ardagh, a amélioré sa gamme de bouteilles de bière en verre Heritage de 12 onces en introduisant une nouvelle couleur de bouteille et un choix de fermeture supplémentaire. Les deux nouvelles bouteilles Heritage de 12 oz (355 ml) sont disponibles en verre silex (transparent) avec un bouchon amovible et en verre ambré (marron) avec un bouchon dévissable. Les nouvelles bouteilles Heritage de 12 oz présentent un design nostalgique et offrent un espace d'étiquette plus grand pour une flexibilité de conception et des possibilités de marquage améliorées dans un contenant plus court et plus léger par rapport à une bouteille à long col classique.

- Janvier 2025 :Mauser Packaging Solutions, leader mondial des solutions et services d'emballage tout au long du cycle de vie de l'emballage, a révélé l'amélioration de ses capacités dans son usine de Haiyan, en Chine. L'investissement tactique comprend des machines de pointe pour la production de conteneurs pour vrac intermédiaires (IBC). La ligne mise à jour fabrique des IBC certifiés UN adaptés aux secteurs de la chimie, de l'alimentation et des additifs tout en offrant aux clients une large gamme d'options IBC pour répondre à leurs exigences uniques. En outre, ce financement contribue à l'expansion de la gamme IBC Infinity Series de Mauser Packaging Solutions, en mettant l'accent sur Recolene.

- Octobre 2024 :Silgan Holdings Inc., l'un des principaux leaders mondiaux de solutions d'emballage rigides respectueuses de l'environnement pour les biens de consommation essentiels, a finalisé son acquisition de Weener Plastics Holdings B.V., un important fabricant de solutions de distribution uniques pour les produits de soins personnels, alimentaires et de santé. La société a financé le prix d'acquisition ainsi que les coûts et dépenses associés au moyen d'emprunts à terme et renouvelables dans le cadre de sa facilité de crédit garantie de premier rang, qui comprenait un prêt à terme supplémentaire de 734 millions de dollars.

- Septembre 2024 :Marigold Health Foods, en partenariat avec Sonoco, a présenté son nouvel emballage entièrement recyclable pour une gamme de produits alimentaires naturels à base de plantes. Marigold propose une variété de produits, notamment de la levure nutritionnelle Engevita, du bouillon, de la sauce, des cubes de bouillon, des sauces et des alternatives végétales à la viande et au poisson. Cette solution d'emballage entièrement recyclable développée par Sonoco met en valeur l'engagement de Marigold en faveur de la durabilité et de l'innovation, établissant une nouvelle référence dans l'industrie.

- Juillet 2024 :Mondi, leader mondial de l'emballage et du papier durables, a présenté le nouveau membre de sa célèbre collection de sacs en plastique préfabriqués respectueux de l'environnement - Flexibag Reinforced, une série de solutions d'emballage recyclables de pointe à base de mono-PE présentant des caractéristiques mécaniques améliorées. Mondi a développé les sacs en interne, en utilisant sa chaîne de valeur intégrée. Cela implique que les solutions peuvent être personnalisées pour répondre de manière plus économique aux exigences particulières des différents clients.

ANALYSE D'INVESTISSEMENT ET OPPORTUNITÉS

En février 2025, le fournisseur mondial de solutions d'emballage SIG investira 43,29 millions de dollars (environ Rs 360 crore) dans la deuxième phase pour augmenter la capacité de son usine en Inde, un « marché de croissance clé » pour la multinationale suisse, a déclaré un haut responsable de l'entreprise.

Avec la nouvelle tranche d'injection de fonds, l'investissement total de SIG dans l'usine basée à Ahmedabad augmentera à 140,69 millions de dollars (environ 1 168 crores de roupies), y compris les 97,40 millions de dollars d'actifs de la première phase.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché fournit une analyse détaillée du marché. L’aperçu du marché de l’emballage se concentre également sur des aspects clés, tels que les principaux acteurs clés, le paysage concurrentiel, les types de produits, la segmentation du marché, l’analyse des cinq forces de Porter et les principaux segments du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à l’intelligence et à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,21 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par matériau

|

|

Par type de produit

|

|

|

Par type d'emballage

|

|

|

Par secteur d'utilisation finale

|

|

|

Par région

|

Questions fréquentes

Selon l’étude Fortune Business Insights, la taille du marché était de 1 109,44 milliards de dollars en 2025.

Le marché devrait croître à un TCAC de 4,21 % au cours de la période de prévision (2026-2034).

En termes de matériau, le segment du plastique domine le marché.

La taille du marché de l’Asie-Pacifique s’élevait à 430,52 milliards USD en 2025.

Le marché de l'emballage prospère grâce à l'utilisation de systèmes d'emballage intelligents pour contrôler, surveiller et optimiser le flux de matériaux.

Certains des principaux acteurs du marché sont Amcor Plc, Mondi Group, Berry Global Inc., Smurfit Kappa, Ball Corporation et d'autres.

La taille du marché mondial devrait atteindre 1 590,68 milliards de dollars d’ici 2034.

Vous recherchez des informations complètes sur différents marchés ?

Contactez nos experts Parlez à un expert

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 373

-

(Offre valable jusqu’au 15th Aug 2026)

Télécharger un échantillon gratuit

Aller au Contenu

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Conditionnement

Clientèle

Rapports associés