Taille, part et analyse de l’industrie du marché de la dialyse, par type (produits {équipements [machines d’hémodialyse (machines d’hémodialyse en centre et machines d’hémodialyse à domicile) et équipement de dialyse péritonéale (dialyse péritonéale ambulatoire continue (DPCA) et dialyse péritonéale automatisée (APD))] et consommables [dialyseurs, dialysats, cycleurs, fluides, produits d’accès et autres]} et Services), par type de dialyse (hémodialyse et dialyse péritonéale), par utilisateur final (centres et hôpitaux de dialyse et soins à domicile) et prévisions régionales, 2026-2034

(Offre valable jusqu’au 15th Aug 2026)

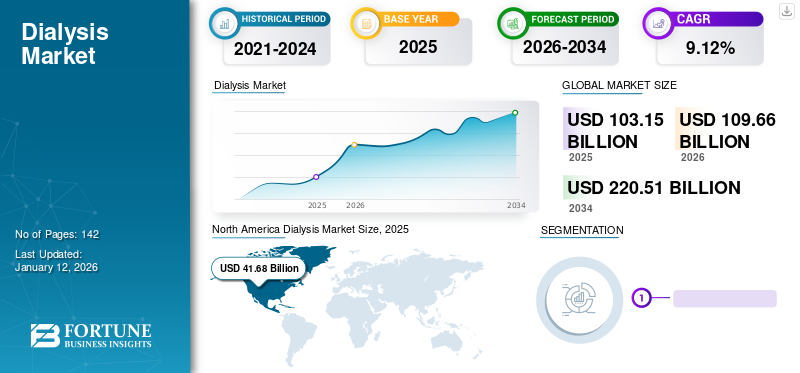

Taille du marché de la dialyse et perspectives d’avenir

La taille du marché de la dialyse était évaluée à 103,15 milliards USD en 2025. Le marché devrait passer de 108,91 milliards USD en 2026 à 170,19 milliards USD d’ici 2034, avec un TCAC de 5,7 % au cours de la période de prévision. L’Amérique du Nord dominait le marché de la dialyse avec une part de marché de 40,41 % en 2025.

La prévalence des maladies rénales chroniques augmente à un rythme significatif, ce qui a entraîné une augmentation des visites de patients dans les cliniques de thérapie rénale au cours de la dernière décennie. L'augmentation du nombre de patients optant pour ce traitement a accru la demande de produits, tels que les appareils de dialysat et d'hémodialyse. En conséquence, des entreprises clés lancent de nouveaux produits sur le marché et élargissent leurs services, accélérant ainsi la croissance du marché au cours de la période de prévision.

- Par exemple, en mars 2023, les Northwest Kidney Centres ont ouvert un nouveau centre de dialyse ambulatoire dans la région de Panther Lake, dans le Kent. Le centre dispose de 11 postes de dialyse pouvant accueillir environ 66 patients.

- En mai 2022, Diaverum a annoncé l’acquisition de booknowmed.com, le premier site Web mondial de réservation de soins rénaux qui permet aux patients de parcourir plus de 400 cliniques de dialyse dans 54 pays.

- De même, en septembre 2022, Terumo Corporation a reçu l'approbation de la National Medical Products Administration (NMPA) de Chine pour sondialyse péritonéale

De tels lancements de nouveaux produits et la prévalence croissante de l’insuffisance rénale et d’autres maladies chroniques devraient augmenter le nombre de patients recherchant ce traitement, stimulant ainsi la croissance du marché.

- Par exemple, selon les données publiées par le United States Renal Data System (USRDS) dans son rapport annuel 2023, en 2021, le nombre de patients atteints d’IRT prévalent aux États-Unis était de 808 536.

En outre, Fresenius Medical Care AG, DaVita Inc., Vantive et B. Braun SE, Ltd détenaient la plus grande part de marché, en raison de la présence limitée d'autres acteurs sur le marché et de la consolidation du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de la dialyse

- Taille du marché en 2025 : 103,15 milliards USD

- Taille du marché en 2026 : 108,91 milliards USD

- Taille du marché prévue pour 2034 : 170,19 milliards de dollars

- TCAC : 5,7 % de 2026 à 2034

- L'Amérique du Nord dominait le marché avec une part de 40,41 % en 2025.

- Les services représentaient la plus grande part de marché par type en 2025.

- L’hémodialyse détenait la plus grande part de marché par type de dialyse en 2025.

Amérique du Nord

Le marché a atteint 41,68 milliards USD en 2025, stimulé par la forte prévalence de l’IRC et de l’IRT et par la forte adoption des traitements.

Asie-Pacifique

Le marché devrait atteindre 24,89 milliards de dollars en 2026, grâce à l'expansion des infrastructures de soins rénaux et à l'amélioration de l'accessibilité aux traitements.

Europe

Le marché devrait atteindre 28,21 milliards USD en 2026, soutenu par la population gériatrique croissante et l’adoption croissante de la dialyse.

NOUS.

Le marché devrait atteindre 40,32 milliards de dollars en 2026.

Japon

Le marché devrait atteindre 5,35 milliards de dollars en 2026.

En savoir plus

TENDANCES DU MARCHÉ DE LA DIALYSE

Le passage substantiel de la dialyse en centre à la dialyse à domicile est identifié comme une tendance importante du marché

Le passage substantiel de la dialyse en centre à la dialyse à domicile apparaît comme une tendance importante sur le marché mondial. Les systèmes de santé, les payeurs et les prestataires encouragent de plus en plus les modèles de traitement qui améliorent la commodité, soutiennent les soins centrés sur le patient et réduisent la dépendance à l'égard de la capacité de dialyse des établissements. Cette tendance renforce la demande d'équipements d'hémodialyse à domicile, de cycleurs de dialyse péritonéale, d'outils de surveillance à distance, de consommables et de services de soutien associés, faisant de la thérapie à domicile une partie de plus en plus importante du continuum de soins de dialyse. La tendance prend de l'ampleur car la dialyse à domicile offre une plus grande flexibilité dans la planification des traitements et peut réduire la charge logistique associée aux déplacements fréquents vers les centres de dialyse. Il s’aligne également sur des objectifs plus larges de prestation de soins autour de la décentralisation, de l’amélioration de la qualité de vie et de parcours thérapeutiques plus individualisés. De plus, ce changement contribue à la demande croissante d’appareils de dialyse à domicile, de services d’installation, de formation des patients, de plateformes d’assistance numérique et de consommables récurrents à usage domestique.

- Par exemple, selon les données publiées par le Département américain de la Santé et des Services sociaux (USDHHS), le pourcentage de patients dialysés incidents effectuant une dialyse à domicile est passé de 7,5 % à 13,4 % de 2011 à 2021.

Les cadres politiques sont de plus en plus conçus pour encourager la thérapie de remplacement rénal à domicile. Aux États-Unis, le modèle Kidney Care Choices de CMS vise explicitement à encourager la dialyse à domicile ainsi que de meilleurs démarrages de dialyse et une plus grande utilisation des greffes. À mesure que les structures de remboursement et de soins basées sur la valeur évoluent, la dialyse à domicile devient commercialement plus attractive pour les prestataires et plus accessible pour les patients correctement sélectionnés.

De plus, l’innovation continue des produits et l’activation numérique sont également susceptibles de contribuer au taux de pénétration de ces procédures sur le marché. Les parcours de dialyse à domicile sont de plus en plus soutenus par la surveillance à distance, les plateformes de traitement connectées et les modèles améliorés de soutien aux patients, qui rendent la thérapie à domicile plus gérable pour les patients et les équipes soignantes. Cela renforce la confiance dans l’adoption du traitement à domicile et contribue à élargir le marché potentiel au-delà des centres traditionnels.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Prévalence croissante des maladies chroniques pour alimenter la demande de produits avancés

Le fardeau croissant des maladies rénales chroniques est un moteur majeur du marché mondial. Il y a une augmentation du nombre de patients nécessitant un traitement de remplacement rénal, en particulier une hémodialyse ou une dialyse péritonéale, à mesure que l'IRC progresse vers des stades avancés et que la fonction rénale diminue chez les patients. Cela soutient directement la demande de machines de dialyse,dialyseurs, lignées sanguines, concentrés, cathéters, produits d'accès et consommables associés dans les hôpitaux, les cliniques et les soins à domicile.

- Par exemple, selon les statistiques de 2024 publiées par Nature, il a été rapporté qu'environ 850 millions de personnes dans le monde souffraient d'une maladie rénale, dont la plupart vivent dans des pays à faible revenu et à revenu intermédiaire inférieur (PFR et PRFI), et qu'une grande partie de ces personnes n'ont pas accès au diagnostic, à la prévention ou au traitement des maladies rénales.

Les principaux facteurs de risque de ces maladies sont très répandus et persistants, ce qui entraîne une demande croissante d’équipements de dialyse sur le marché. Les maladies rénales sont étroitement liées au diabète et à l’hypertension, deux maladies chroniques qui continuent de se développer à l’échelle mondiale et entraînent la progression vers une insuffisance rénale terminale. L'IRC est souvent silencieuse à un stade précoce et est fréquemment diagnostiquée tardivement, lorsque les patients sont déjà sur le point de nécessiter une intervention intensive ou un traitement de remplacement rénal. En outre, le retard du diagnostic augmente la probabilité d’une intensité de traitement plus élevée chez les patients, ce qui renforce la demande récurrente d’infrastructures de dialyse chronique, de produits de surveillance et de consommables de remplacement. La prévalence croissante est en outre soutenue par l’amélioration de la survie des patients recevant des soins rénaux à long terme, entre autres.

De plus, la dialyse n’est pas une intervention ponctuelle puisqu’il s’agit d’une thérapie récurrente et à haute fréquence. À mesure que de plus en plus de patients restent sous traitement pendant des périodes plus longues, le marché bénéficie non seulement de l'ajout de nouveaux patients, mais également d'une utilisation soutenue des machines, des produits jetables, des produits d'accès vasculaire et de la capacité clinique. Par conséquent, tous les facteurs mentionnés ci-dessus, ainsi que les activités croissantes de recherche et de développement visant à lancer des systèmes de dialyse technologiquement avancés, devraient soutenir le taux d’adoption croissant de ces appareils sur le marché.

Accessibilité améliorée aux centres d’hémodialyse pour stimuler la croissance du marché

Le nombre sans cesse croissant de patients nécessitant une dialyse, en particulier dans les pays à revenu faible ou intermédiaire, a entraîné une forte demande d'installations rénales efficaces avec des délais d'attente plus courts. Différents pays développés comptent un nombre croissant de néphrologues, ce qui a entraîné une augmentation du nombre d'établissements de soins rénaux. De plus, pour répondre à la demande croissante de soins rénaux dans les économies émergentes, les investisseurs se concentrent davantage sur l’augmentation du réseau de centres de traitement rénal dans des pays comme l’Inde, la Chine et le Mexique. Cela devrait augmenter les revenus du marché dans les années à venir. La fourniture de soins abordables dans ces pays augmente le nombre de visites dans ces établissements.

- Par exemple, en mai 2023, Life Healthcare a annoncé avoir acquis les opérations des cliniques de dialyse rénale de Fresenius Medical Care en Afrique australe. Grâce à cette acquisition, l'entreprise a obtenu les droits d'exploitation de 51 cliniques de dialyse rénale, élargissant ainsi ses services dans la région.

- De même, en juillet 2020, NIPRO CORPORATION a acquis NIPRO RENAL CARE PRIVATE LIMITED, un fournisseur indien de services de dialyse. Cette acquisition stratégique a été réalisée en raison de la population croissante de l'Inde, qui atteint 1,36 milliard d'habitants, avec un nombre estimé de patients dialysés à 180 000 en 2019.

RESTRICTIONS DU MARCHÉ

Risques et complications associés aux procédures visant à ralentir la croissance du marché

Même si le nombre de patients recevant ce traitement est en constante augmentation, quelques facteurs pourraient freiner la croissance du marché au cours de la période de prévision. L’un d’eux concerne les risques et les complications associés à ces procédures.

Plusieurs effets secondaires et complications sont associés à l’hémodialyse. De plus, la création d'un accès à cette thérapie est un processus fastidieux qui nécessite précision et perfection. Les complications associées à l’accès à l’hémodialyse peuvent entraîner une moindre adoption. Le déséquilibre des liquides et des électrolytes dans le corps a un impact sur la fonction cardiaque et la tension artérielle, entraînant de graves complications.

- Par exemple, selon une étude publiée dans BMC Nephrology en août 2020, les facteurs de risque pour les patients âgés hémodialysés comprennent les maladies cardiovasculaires, le type d'accès, l'heure de début du traitement, etc. La présence d’autres maladies chroniques dans l’organisme augmente encore le risque de mortalité chez les patients hémodialysés.

De plus, selon le National Health Services (NHS), la péritonite (infection bactérienne), le risque accru de développer une hernie, la prise de poids et d'autres sont quelques-uns des effets secondaires associés à la dialyse péritonéale.

OPPORTUNITÉS DE MARCHÉ

L’expansion des infrastructures de santé est une opportunité de marché émergente

L’expansion de la capacité de dialyse sur les marchés émergents représente une opportunité importante pour le marché mondial. De nombreux pays à revenu faible ou intermédiaire sont toujours confrontés à une sous-pénétration importante des infrastructures de dialyse, malgré le fardeau croissant des maladies rénales chroniques et des maladies rénales terminales. Il existe une demande croissante d'appareils de dialyse, de dialyseurs, de tubulures sanguines, de concentrés, de cathéters,systèmes de traitement de l'eau, et d'autres consommables récurrents alors que les gouvernements, les prestataires privés et les partenariats public-privé étendent les services de dialyse au niveau des districts, créent de nouveaux centres de traitement et améliorent l'accès aux références. Cette opportunité est particulièrement importante dans la mesure où les marchés de nombreux pays émergents sont encore limités par la disponibilité des capacités plutôt que par les besoins sous-jacents en matière de maladies. L'infrastructure de soins de santé se développe, ce qui entraîne une augmentation des volumes de traitement réels, créant un effet multiplicateur dans la construction de centres, l'installation d'équipements et l'utilisation à long terme des consommables.

Ceci, associé à l'installation de systèmes de support, notamment d'unités de purification d'eau par osmose inverse, de produits d'accès vasculaire, d'équipements de dialyse aiguë et chronique, de support technique et de personnel qualifié, contribue à la demande en biens d'équipement et en consommables haute fréquence, améliorant la visibilité des revenus à long terme et stimulant la croissance du marché de la dialyse.

- Par exemple, selon les données de 2025 publiées par le gouvernement indien, il existe environ 1 704 centres de dialyse opérationnels en Inde.

Cette opportunité est également soutenue par le fait que plusieurs économies émergentes introduisent ou étendent activement des initiatives nationales d’accès aux services de dialyse. Ces programmes améliorent l'accessibilité financière et élargissent la disponibilité des traitements par le biais des hôpitaux de district et des modèles de prestation basés sur des partenariats, rendant ainsi l'accès à la dialyse plus réalisable géographiquement et financièrement.

LES DÉFIS DU MARCHÉ

Mauvaises politiques de remboursement et de gestion du traitement par dialyse dans les pays émergents pour limiter la croissance du marché

Les mauvaises structures de remboursement et les faibles politiques de gestion restent un frein majeur au marché, en particulier dans les pays en développement. La dialyse est une thérapie à haute fréquence et gourmande en ressources qui dépend d'un financement durable, d'un approvisionnement stable, d'un personnel formé et de systèmes de référence efficaces. Lorsque le remboursement est inadéquat ou irrégulier, les entreprises sont souvent confrontées à des difficultés pour accroître leur capacité, entretenir leurs infrastructures et garantir une prestation ininterrompue des traitements, ce qui entrave directement la croissance du marché dans les segments des équipements, des consommables et des services. La demande de dialyse ne se traduit pas par une expansion du marché à moins que les patients ne puissent systématiquement se permettre un traitement ou accéder à des soins financés par l’État. Dans de nombreux pays en développement, les soins rénaux restent fortement tributaires des dépenses personnelles, et la couverture de remboursement du traitement de remplacement rénal est encore limitée. De plus, cela réduit le début du traitement, diminue le respect de la fréquence de traitement recommandée et retarde l'adoption de technologies de dialyse avancées dans des contextes sensibles aux coûts.

- Par exemple, selon les données de 2023 publiées par la Société internationale de néphrologie (ISN), dans de nombreux pays où le KRT n'est pas financé par des fonds publics, le salaire minimum annuel est inférieur à 2 000,0 USD tandis que le coût annuel de la dialyse est supérieur à 25 000,0 USD.

De plus, la faible exécution des politiques et la gestion fragmentée des soins limitent également l’adoption des procédures de dialyse sur le marché. Une planification inadéquate autour de la distribution des unités de dialyse, des voies d'orientation, de la disponibilité de la main-d'œuvre et de l'approvisionnement en consommables peut réduire l'accès au traitement parmi la population de patients, entraînant une réduction du nombre de patients recevant un traitement, affaiblissant ainsi l'adoption des machines, des dialyseurs, des kits de tubulures, des concentrés, des produits d'accès et des services de soutien associés. Ceci, combiné à la prévalence croissante des maladies rénales parmi les populations économiquement vulnérables frappées par le diabète, l’hypertension et d’autres maladies chroniques, rend la dialyse à long terme financièrement non viable pour les ménages. Cela limite non seulement le nombre de patients, mais affecte également la rentabilité des prestataires, décourageant la création de nouveaux centres, les mises à niveau technologiques et la participation du secteur privé sur des marchés sous-pénétrés.

Analyse de la segmentation du marché de la dialyse

Par type

Le segment des services a pris de l'ampleur en raison de la prévalence croissante des maladies rénales chroniques

En fonction du type, le marché est segmenté en produits et services. Le produit est ensuite segmenté en équipements et consommables. De plus, les équipements sont segmentés en machines d'hémodialyse et équipements de dialyse péritonéale, et les consommables sont en outre segmentés en dialyseurs, dialysats, cycleurs, fluides, produits d'accès et autres.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des services représentait la part de marché de la dialyse la plus élevée en 2025 en raison de l'émergence d'établissements de soins rénaux bien équipés pour les patients chroniques etsoins aigusà travers le monde et le fardeau croissant des maladies rénales. En raison de ces facteurs, la demande de services de dialyse chronique et aiguë a considérablement augmenté.

- Par exemple, en août 2023, Innovative Renal Care a ouvert un nouveau centre de dialyse ultramoderne, NCG Piedmont, à Covington pour élargir son offre de services de dialyse dans la région.

- Par ailleurs, selon les données publiées par le Parlement européen en février 2022, environ 100 millions de personnes en Europe souffraient de maladies rénales. Les patients souffrant de ces maladies ont besoin de dialyse pour soutenir leur santé rénale. La prévalence croissante des maladies rénales augmentera la sensibilisation à la disponibilité des services de dialyse, soutenant ainsi la croissance du segment.

De plus, le segment des produits devrait connaître une croissance significative dans les années à venir en raison du nombre croissant d’acteurs du marché local et régional pour répondre à la demande croissante de produits et de consommables avancés. De plus, le segment des produits devrait croître à un TCAC de 6,7 % au cours de la période de prévision.

Par type de dialyse

L'hémodialyse va gagner du terrain grâce à une adoption plus importante de cette modalité

Par type de dialyse, le marché mondial est classé en hémodialyse et dialyse péritonéale.

Le segment de l’hémodialyse a généré les revenus les plus élevés du marché en 2025 et devrait rester dominant en termes de revenus tout au long de la période de prévision. Une formation inadéquate dispensée au traitement péritonéal dans les pays développés comme dans les pays en développement a réduit la préférence pour la dialyse péritonéale. De plus, les avantages cliniques associés à l'hémodialyse, tels que la réduction du temps et l'adoption de la fistule artérioveineuse (AV), propulsent la demande pour cette procédure. De plus, l'incidence croissante de l'IRC sévère parmi la population gériatrique augmente le nombre de patients nécessitant un traitement par hémodialyse.

- Par exemple, selon un article publié dans le Journal of Nephrology en septembre 2020, le taux d’incidence de l’IRC de stade IV augmente avec l’âge, d’où la demande croissante de traitements par hémodialyse.

Le segment de la dialyse péritonéale devrait connaître une forte croissance au cours de la période de prévision. L'augmentation de la préférence pour la dialyse péritonéale par rapport à l'hémodialyse dans les pays développés devrait stimuler la croissance du segment au cours de la période de prévision. De plus, la demande de traitements de dialyse péritonéale à domicile devrait augmenter dans les années à venir, accélérant ainsi la croissance du segment. En outre, le segment de la dialyse péritonéale devrait croître à un TCAC de 7,6 % au cours de la période de prévision.

Par utilisateur final

Les centres de dialyse et les hôpitaux vont augmenter l'utilisation de leurs produits en raison du nombre croissant de patients nécessitant des soins rénaux

En fonction de l’utilisateur final, le marché est segmenté en centres de dialyse, hôpitaux et soins à domicile.

Le segment des centres de dialyse et des hôpitaux représentait la plus grande part de marché en 2025. Cela est dû à des facteurs tels que les remboursements favorables fournis par les établissements rénaux et les hôpitaux pour les thérapies rénales, le nombre croissant de patients souffrant d'IRC et d'IRT et l'augmentation des dépenses de santé de la population. Le segment devrait également dominer le marché tout au long de la période de prévision.

- Par exemple, en janvier 2023, six centres de dialyse de la région d’Al Dhafra, aux Émirats arabes unis, ont amélioré leurs services en installant les derniers équipements médicaux et en embauchant du personnel médical formé professionnellement. Ces facteurs augmenteront le nombre de patients desservis par les centres de dialyse, stimulant ainsi la croissance du segment.

Les soins à domicile devraient être le segment qui connaît la croissance la plus rapide au cours de la période de prévision, enregistrant un TCAC considérable. La croissance de ce segment est attribuée au fait que la dialyse à domicile est une thérapie rentable pour traiter l’insuffisance rénale terminale (ESKD). De même, le lancement de produits de nouvelle génération pour la dialyse à domicile augmentera encore la croissance du segment au cours de la période de prévision. En outre, le segment des soins à domicile devrait croître à un TCAC de 9,3 % au cours de la période de prévision.

Perspectives régionales du marché de la dialyse

Sur la base des régions, le marché mondial est divisé en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Dialysis Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la plus grande part des revenus en 2024, avec 39,66 milliards USD, et a atteint 41,68 milliards USD en 2025. La région devrait également dominer le marché au cours de la période de prévision. La forte prévalence de l’IRC et de l’IRT aux États-Unis et au Canada et un taux de traitement plus élevé dans ces pays sont les facteurs clés qui, selon les estimations, stimuleraient l’expansion du marché régional au cours de la période de prévision.

- Par exemple, selon les statistiques de 2023 publiées par le ministère américain de la Santé et des Services sociaux (USDHHS), environ 831 192 personnes vivent avec une insuffisance rénale terminale aux États-Unis.

Marché américain de la dialyse

En 2026, le marché américain devrait représenter 40,32 milliards de dollars, soit 37,0 % du chiffre d’affaires mondial total.

Europe

L'Europe devrait atteindre un taux de croissance de 5,1 % dans les années à venir, le deuxième plus élevé au monde, atteignant 28,21 milliards de dollars d'ici 2026. L'Europe devrait devenir la deuxième plus grande région de ce marché en termes de taille, enregistrant une croissance modérée à long terme. La forte croissance de la région est due au pourcentage croissant de la population gériatrique souffrant de troubles rénaux. De plus, le nombre de patients recevant une forme quelconque de traitement par dialyse a augmenté au fil du temps dans toute la région.

- Selon les données publiées par le NCBI en novembre 2022, environ 46 813 patients étaient sous dialyse en Italie. L'hémodialyse (HD) etDialyse péritonéale (DP)les thérapies fournies par les unités de soins rénaux des hôpitaux/structures publics sont gratuites pour les citoyens italiens.

Marché britannique de la dialyse

Le marché britannique devrait atteindre 3,37 milliards de dollars d’ici 2026, soit 3,1 % des revenus du marché mondial.

Marché allemand de la dialyse

Le marché allemand devrait atteindre environ 5,06 milliards de dollars d'ici 2026, ce qui représente environ 4,6 % du chiffre d'affaires mondial.

Asie-Pacifique

En 2026, le marché de l’Asie-Pacifique devrait être évalué à 24,89 milliards de dollars, ce qui le placerait au troisième rang mondial. L’Asie-Pacifique devrait connaître une croissance relativement plus élevée sur le marché mondial. Le financement par les organismes publics pour améliorer l’accessibilité aux soins rénaux est susceptible d’augmenter l’expansion du marché régional au cours de la période de prévision. En outre, l’accessibilité croissante aux services de dialyse dans diverses régions, y compris les zones reculées des pays de la région Asie-Pacifique, stimulera davantage la croissance du marché.

- Par exemple, en mars 2022, le centre de dialyse gratuit Sathyalok a été lancé avec l'installation de 10 appareils de dialyse. Le lancement a été financé par le Rotary Club de Chennai. Cet établissement a offert des dialyses gratuites à 18 000 personnes en 2022.

Marché japonais de la dialyse

Le Japon devrait générer environ 5,35 milliards de dollars de revenus d’ici 2026, soit une contribution de près de 4,9 % au marché mondial.

Marché chinois de la dialyse

Le marché chinois devrait atteindre environ 7,05 milliards de dollars d'ici 2026, contribuant ainsi à hauteur d'environ 6,5 % aux revenus mondiaux.

Marché indien de la dialyse

L’Inde devrait contribuer au marché à hauteur d’environ 2,56 milliards de dollars d’ici 2026, ce qui correspond à environ 2,4 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

En outre, l’Amérique latine devrait connaître une forte croissance au cours de la période de prévision, l’Amérique latine devant atteindre environ 6,45 milliards de dollars d’ici 2026. Au Brésil, l’incidence croissante de l’IRC parmi la population âgée stimule l’adoption de produits et services de dialyse.

- Par exemple, le nombre de patients dialysés au Brésil était de 148 363 selon l’enquête brésilienne sur la dialyse publiée en juillet 2021. Ce nombre était supérieur de 2,5 % à celui de juillet 2020.

On estime que le Moyen-Orient et l’Afrique connaîtront une croissance significative au cours de la période de prévision en raison du diagnostic tardif de l’IRC chronique et de l’IRT, et de la présence croissante d’acteurs clés dans cette région pour offrir des produits et services innovants.

- Par exemple, en mai 2023, Rockwell Medical, Inc. a collaboré avec Global Medical Supply Chain LLC pour la distribution des concentrés d'hémodialyse de Rockwell aux Émirats arabes unis.

Marché de la dialyse en Arabie Saoudite

D’ici 2026, l’Arabie saoudite devrait générer environ 0,82 milliard de dollars sur le marché, ce qui représente près de 0,8 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les efforts diligents déployés par les principales entreprises pour introduire de nouveaux produits ont renforcé leur position sur le marché

Le paysage concurrentiel du marché est semi-consolidé, avec des acteurs clés tels que Fresenius Medical Care, DaVita Inc. et Baxter capturant une part importante en 2025. Ces sociétés adoptent diverses stratégies, telles que l'accent mis sur l'obtention des approbations réglementaires et l'expansion de la présence géographique grâce à des partenariats et des collaborations pour élargir leur clientèle.

- Par exemple, en avril 2023, Fresenius Medical Care AG & Co. KGaA a élargi sa collaboration avec DocGo, Inc., dans le but d'obtenir des informations sur les données de la solution de gestion des maladies chroniques de DocGo, Inc.

- De plus, en avril 2022, Fresenius Medical Care North America a reçu l'autorisation 510(k) de la FDA américaine pour son système VersiPD Cycler, qui est un système de dialyse péritonéale automatisé et portable.

Outre ces acteurs, d'autres sociétés de premier plan, telles que B. Braun SE, Medtronic, Asahi Kasei Medical Co., Ltd., et d'autres entreprennent également diverses initiatives stratégiques, telles que le lancement de produits nouveaux et innovants et l'augmentation des dépenses de R&D pour renforcer leur présence sur le marché.

- Par exemple, en juin 2023, B. Braun SE s'est associé à Rockwell Medical pour une co-promotion de trois ans de produits d'hémodialyse afin d'élargir la clientèle. Cela a renforcé la portée des produits de l’entreprise sur le marché.

LISTE DES PRINCIPALES ENTREPRISES DE DIALYSE PROFILÉES

- B Braun SE(Allemagne)

- Fresenius Medical Care SA(Allemagne)

- Mozarc Médical Holding LLC. (NOUS.)

- Da Vita Inc.(NOUS.)

- NIPRO (Japon)

- Asahi Kasei Medical Co., Ltd. (Japon)

- Diaverum(Suède)

- Kimal(ROYAUME-UNI.)

- BD (États-Unis)

- Vantive (États-Unis)

- GROUPE WEIGAO (Chine)

- BAIN MEDICAL EQUIPMENT (GUANGZHOU) CO., LTD (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Septembre 2025 :Mozarc Medical s'est associé à DK Medical Technology (Suzhou) Co., Ltd. (DK Medtech) dans le but de renforcer la technologie des ballons PTA sur le marché américain de l'accès audiovisuel.

- Juillet 2025 :Fresenius SE & Co. KGaA's CRO Frenova a annoncé une collaboration génomique avec Nephronomics et GENEWIZ par Azenta Life Sciences pour faire progresser les soins de précision des maladies rénales. Cela a élargi la position de l’entreprise sur le marché.

- Juin 2025 :Fresenius SE & Co. KGaA a annoncé une commercialisation plus large du système 5008X CARE aux États-Unis, avec une autorisation actualisée de la FDA et le déploiement de l'hémodiafiltration à haut volume dans le réseau clinique américain. Cette initiative a amélioré la réputation de l’entreprise sur le marché nord-américain.

- Octobre 2023 :Northeast Georgia Health Ventures (NGHV) et Dialyze Direct ont signé une collaboration stratégique pour fournir des services de dialyse à domicile aux établissements de soins infirmiers qualifiés (SNF) en Géorgie.

- Août 2023 :Fresenius Medical Care s'est associé à Sarah Bush Lincoln, un système de santé régional de l'Illinois, pour fournir des services de dialyse aux patients ruraux. Grâce à ce partenariat, un programme de dialyse sur place a été lancé.

COUVERTURE DU RAPPORT

Le rapport de marché offre des informations qualitatives et quantitatives sur les produits et services offerts et une analyse détaillée de la taille et du taux de croissance du marché pour tous les segments possibles. Parallèlement à cela, le rapport fournit une analyse détaillée de la dynamique du marché, des tendances émergentes et du paysage concurrentiel. Les informations clés proposées dans le rapport incluent la prévalence de l'IRC et de l'IRT dans les pays clés, les développements récents du secteur, tels que les partenariats, les fusions et acquisitions, les lancements de nouveaux produits, les politiques de remboursement, le scénario réglementaire et les principales tendances du secteur.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 5,7 % de 2026 à 2034 |

| Unité | Valeur (milliards USD) |

| Segmentation | Par type, type de dialyse, utilisateur final et région |

| Par type |

|

| Par type de dialyse |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 103,15 milliards de dollars en 2025 et devrait atteindre 170,19 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 41,68 milliards de dollars.

Le marché affichera une croissance constante à un TCAC de 5,7 % au cours de la période de prévision 2026-2034.

Actuellement, le segment des services était en tête du marché par type.

La prévalence croissante des maladies rénales chroniques et les initiatives gouvernementales offrant un accès accru à la dialyse sont les principaux moteurs du marché.

Fresenius Medical Care, Baxter et DaVita Inc. sont les principaux acteurs opérant sur le marché.

L'Amérique du Nord dominait le marché.

L’augmentation de la demande de traitements efficaces des maladies rénales chroniques et une large population de patients devraient stimuler l’adoption de ces produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 235

-

(Offre valable jusqu’au 15th Aug 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés