Taille du marché des châssis de bus et des composants de carrosserie, part et analyse de l’industrie, par composant (châssis et sous-châssis/traverses, essieux, systèmes de suspension, structure de carrosserie et autres), par type de bus (bus urbains/de transport en commun, bus interurbains, autobus scolaires et autres), par propulsion (ICE et électrique), par type de matériau (acier, aluminium et autres) et prévisions régionales, 2026-2034

Taille du marché des châssis et composants de carrosserie de bus et perspectives d’avenir

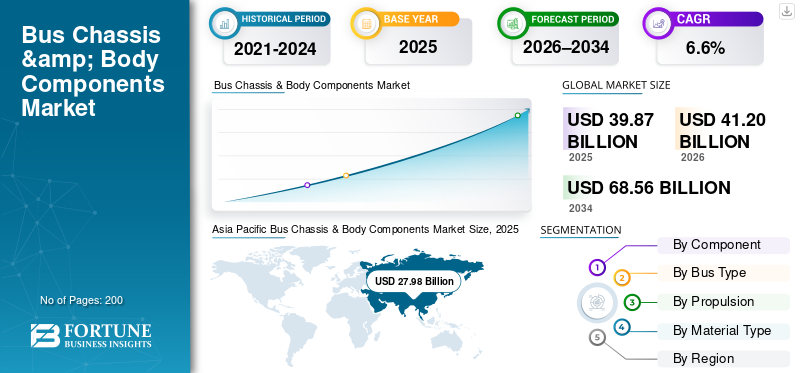

La taille du marché mondial des châssis et composants de carrosserie de bus était évaluée à 39,87 milliards USD en 2025. Le marché devrait passer de 41,20 milliards USD en 2026 à 68,56 milliards USD d’ici 2034, avec un TCAC de 6,6 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des châssis et composants de carrosserie de bus avec une part de marché de 70,18 % en 2025.

Le marché comprend des fabricants et des fournisseurs de cadres structurels, de systèmes de montage de groupes motopropulseurs, de suspensions, de freinage, de direction, de panneaux extérieurs, d'intérieurs, de vitrages et de composants électriques utilisés dans l'assemblage, la personnalisation et la rénovation d'autobus dans les segments des transports publics, privés et commerciaux.

Les principaux moteurs du marché comprennent la demande croissante de transports publics, l'urbanisation, les investissements gouvernementaux dans les transports en commun, les programmes de remplacement de flotte, la croissance du nombre de bus électriques et à faibles émissions, des réglementations plus strictes en matière de sécurité et d'émissions, l'augmentation des déplacements interurbains et la demande de structures et de composants de bus légers, durables et rentables.

Le marché est modérément consolidé, tiré par les partenariats OEM, les mises à niveau technologiques et la force de fabrication régionale. Les principaux acteurs incluent le groupe Volvo, Daimler Truck, Tata Motors, Ashok Leyland, Scania, MAN Truck & Bus, Marcopolo, Alexander Dennis et BYD Auto.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

MARCHÉ DES CHÂSSIS ET DES COMPOSANTS DE CARROSSERIE DE BUSPoints clés à retenir

- Taille du marché en 2025 : 39,87 milliards de dollars

- Taille du marché en 2026 : 41,20 milliards de dollars

- Taille du marché prévue pour 2034 : 68,56 milliards de dollars

- TCAC : 6,6 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des châssis et des composants de carrosserie de bus avec une part de 70,18 % en 2025.

- Le segment de la structure de carrosserie détenait la plus grande part de marché en 2025.

- Le segment des autobus urbains et urbains représentait la part de marché dominante en 2025.

Asie-Pacifique

L'Asie-Pacifique domine le marché, tirée par l'urbanisation, les investissements dans les transports en commun et l'expansion du parc de bus.

Europe

L’Europe détenait la deuxième plus grande part, soutenue par la modernisation de sa flotte et l’adoption des bus électriques.

Amérique du Nord

L'Amérique du Nord se classe au troisième rang, grâce à la modernisation de sa flotte et aux programmes d'électrification des bus.

NOUS.

Le marché des châssis et composants de carrosserie de bus est estimé à 0,66 milliard de dollars en 2026.

Japon

Les investissements dans les transports en commun et les bus à faibles émissions stimulent la demande de composants.

En savoir plus

TENDANCES DU MARCHÉ DES CHÂSSIS ET CARROSSERIE DE BUS

Accent croissant sur le confort et la sécurité des passagers pour façonner les tendances en matière de conception

Les exploitants d'autobus mettent de plus en plus l'accent sur le confort, la sécurité et l'accessibilité des passagers afin d'améliorer la fréquentation et la qualité du service. Cette tendance stimule la demande de composants de carrosserie améliorés tels que des structures à plancher bas, une meilleure disposition des sièges, une meilleure isolation, des systèmes de réduction du bruit et des vitrages avancés. Les caractéristiques axées sur la sécurité, notamment les cadres renforcés et les conceptions de carrosserie résistantes aux chocs, gagnent du terrain. À mesure que les bus deviennent de plus en plus centrés sur les passagers, l’innovation en matière de composants va au-delà de la durabilité et s’oriente davantage vers l’expérience utilisateur et la conformité réglementaire.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Investissements croissants dans les transports publics urbains pour stimuler la demande du marché

L’urbanisation rapide et l’augmentation du nombre de navetteurs poussent les gouvernements à développer et à moderniser les systèmes de transports publics. Les investissements à grande échelle dans les bus urbains, les corridors BRT et les flottes interurbaines stimulent directement la demande de châssis et de composants de carrosserie de bus. Les nouveaux ajouts à la flotte nécessitent des assemblages structurels complets, tandis que les mises à niveau des spécifications augmentent l'utilisation de modules avancés de suspension, de freinage et de carrosserie. Les économies émergentes donnent la priorité à la mobilité basée sur les bus en raison de la rentabilité, soutenant ainsi une demande soutenue de composants dans les écosystèmes OEM et carrossiers.

- Par exemple, en novembre 2025, le DOT/FTA des États-Unis a annoncé plus de 2 milliards de dollars de subventions aux bus de transport en commun et aux installations de bus auprès de nombreux fournisseurs, un exemple de financement public se traduisant directement par l'achat de nouveaux bus et la demande de modernisation des châssis et des composants de carrosserie.

RESTRICTIONS DU MARCHÉ

Coûts élevés de personnalisation et d’outillage pour limiter l’entrée de nouveaux entrants

Les composants de châssis et de carrosserie de bus nécessitent souvent des conceptions spécifiques à une région, une conformité en matière de sécurité et une personnalisation axée sur le client, ce qui entraîne des coûts d'ingénierie, d'outillage et de validation élevés. Les petits fournisseurs sont confrontés à des difficultés pour réaliser des économies d’échelle tout en répondant aux diverses exigences réglementaires et des opérateurs. Les cycles de développement à long terme et la dépendance à l’égard des approbations des constructeurs OEM limitent encore davantage l’entrée rapide sur le marché, limitant la diversification des fournisseurs et ralentissant l’adoption de l’innovation sur les marchés sensibles aux prix.

OPPORTUNITÉS DE MARCHÉ

Adoption croissante des bus électriques pour créer des opportunités de composants légers

La transition mondiale vers les bus électriques crée une forte demande de composants de châssis et de carrosserie légers et modulaires.Batteriel'intégration nécessite des cadres optimisés, des matériaux avancés et des systèmes de montage repensés pour compenser le poids supplémentaire du véhicule. Les fournisseurs proposant des structures en aluminium, des panneaux composites et des solutions carrosserie-châssis intégrées peuvent obtenir un avantage concurrentiel. De plus, les plates-formes électriques encouragent la standardisation des plates-formes, permettant aux fournisseurs de composants d'augmenter leur production tout en prenant en charge les feuilles de route d'électrification des OEM.

- Par exemple, en janvier 2026, la RTA de Dubaï a lancé de nouveaux bus électriques Zhongtong dans le cadre d’un plan d’ajout de flotte plus large (y compris des unités électriques), renforçant ainsi la demande de cadres, de supports et de structures de carrosserie légères optimisés pour s’adapter aux architectures électrifiées.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

LES DÉFIS DU MARCHÉ

Volatilité de la chaîne d’approvisionnement et fluctuations des prix des matières premières pour remettre en question les marges bénéficiaires

La croissance du marché des châssis et des composants de carrosserie de bus est confrontée aux défis liés à la volatilité des prix des matières premières et aux perturbations de la chaîne d’approvisionnement. Acier,aluminium, et les coûts des matériaux composites ont un impact direct sur le prix et la rentabilité des composants. Les dépendances en matière d’approvisionnement mondial et les incertitudes logistiques peuvent retarder les calendriers de production et mettre à rude épreuve les relations OEM-fournisseurs. Gérer la pression sur les coûts tout en maintenant la qualité, la conformité et les délais de livraison reste un défi crucial, en particulier pour les fournisseurs opérant sur des contrats à long terme à prix fixe.

Analyse de segmentation

Par composant

La sécurité des passagers, la personnalisation et la conformité réglementaire déterminent la domination du segment des structures de carrosserie

En fonction des composants, le marché est classé en châssis et sous-châssis/traverses, essieux, systèmes de suspension, structure de carrosserie et autres.

Le segment de la structure de carrosserie domine la part de marché des châssis d’autobus et des composants de carrosserie en raison de son rôle essentiel dans la sécurité des passagers, la durabilité et la conformité réglementaire. Les carrosseries de bus intègrent des panneaux extérieurs, des intérieurs, des vitrages, des portes et des structures résistantes aux chocs, ce qui en fait l'ensemble de composants ayant le plus grand rapport qualité-prix. La demande croissante de conceptions à plancher surbaissé, de confort amélioré et de personnalisation spécifique à la ville entraîne une augmentation des dépenses par véhicule.

Les cadres et sous-châssis/traverses, le deuxième segment en importance, devraient croître à un TCAC de 6,8 % au cours de la période de prévision. L’adoption croissante debus électriqueset les systèmes de transmission plus lourds stimulent la demande de cadres structurels renforcés et légers pour prendre en charge l'intégration des batteries et l'efficacité de la charge.

Par type de bus

Demande croissante de mobilité urbaine et programmes gouvernementaux de transport en commun pour maintenir la domination du segment des bus urbains et de transport en commun

En termes de type de bus, le marché est classé en bus urbains/de transport en commun, bus interurbains, bus scolaires et autres.

Les bus urbains et de transport en commun dominent le marché en raison du déploiement à grande échelle des transports publics, des opérations fréquentes d'arrêt et de départ et de leur utilisation annuelle élevée. Ces bus nécessitent des structures de carrosserie, des systèmes de suspension, des essieux et des composants intérieurs robustes pour résister à une utilisation quotidienne intensive. L'expansion continue de la flotte, les remplacements et la remise à neuf, motivés par l'urbanisation et les initiatives de transport en commun soutenues par le gouvernement, soutiennent une demande constante de composants parmi les équipementiers et les carrossiers.

Le segment des bus interurbains, le deuxième en importance, devrait croître à un TCAC de 5,9 % au cours de la période de prévision. L’augmentation des voyages interurbains, la reprise du tourisme et la demande de fonctionnalités de confort sur de longues distances entraînent des exigences de plus grande valeur en matière de châssis et de composants de carrosserie.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de propulsion

Le segment ICE domine en raison de la base de flotte établie et de la préférence dans les régions rentables

En fonction du type de propulsion, le marché est segmenté en ICE et électrique.

Le segment ICE domine le marché en raison de sa vaste base installée et de sa préférence continue pour les régions en développement et sensibles aux coûts. Les bus ICE bénéficient d'une infrastructure de ravitaillement établie, d'architectures de châssis éprouvées et de conceptions de carrosserie standardisées, garantissant une demande constante de cadres, de suspensions, d'essieux et de structures de carrosserie. Les remplacements, remises à neuf et améliorations progressives de l'efficacité de la flotte continuent de répondre à une forte demande de composants sans refonte majeure de la plate-forme.

Le segment des bus électriques connaît la croissance la plus rapide, avec un TCAC de 8,0 % au cours de la période de prévision. Les incitations gouvernementales, les obligations en matière d'émissions et les programmes d'électrification des transports urbains accélèrent leur adoption, stimulant la demande de châssis légers, de cadres renforcés et de composants de carrosserie repensés.

Par type de matériau

Le segment de l'acier prend la tête en raison de sa résistance structurelle, de son avantage en termes de coûts et de sa familiarité avec la fabrication

En fonction du type de matériau, le marché est segmenté en acier, aluminium et autres.

L'acier domine le marché en raison de sa résistance structurelle élevée, de sa durabilité et de sa rentabilité sur les plates-formes de production de masse. Les équipementiers et les carrossiers préfèrent largement l'acier pour les cadres, les structures de carrosserie et les composants porteurs en raison des processus de fabrication établis, de la capacité de réparation et de l'acceptation réglementaire. Sa capacité à résister à des conditions d’exploitation difficiles et à de longs cycles de service soutient sa demande constante dans les applications de bus urbains et interurbains.

Le segment de l’aluminium devrait croître à un TCAC de 8,9 % au cours de la période de prévision. L’accent croissant mis sur la légèreté, l’optimisation de l’autonomie des bus électriques et la résistance à la corrosion conduit à l’adoption de l’aluminium dans les panneaux de carrosserie, les cadres et les sous-structures.

Perspectives régionales du marché des châssis et des composants de carrosserie de bus

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Asie-Pacifique

Asia Pacific Bus Chassis & Body Components Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique domine le marché et constitue également la région à la croissance la plus rapide, tirée par une urbanisation rapide, une densité de population et une forte dépendance aux transports publics basés sur le bus. Les gouvernements de Chine, d’Inde et d’Asie du Sud-Est investissent de manière agressive dansbus urbains, les flottes électriques et la connectivité interurbaine. Les achats en grand volume, la fabrication localisée et les cycles fréquents de remplacement de flotte génèrent une forte demande de structures de carrosserie, de cadres, d’essieux et de systèmes de suspension qui soutiennent la dynamique de croissance la plus élevée de la région au monde.

Marché chinois des châssis et des composants de carrosserie de bus

Le marché chinois en 2026 est estimé à environ 15,77 milliards de dollars, ce qui représente une part mondiale dominante. La croissance est tirée par d’énormes flottes de bus urbains, le leadership des bus électriques et une production nationale à haut volume.

Marché indien des châssis et des composants de carrosserie de bus

Le marché indien en 2026 est estimé à environ 7,42 milliards de dollars, devenant ainsi le marché à la croissance la plus rapide de la région. L'expansion est soutenue par les investissements dans les transports publics, le remplacement de la flotte, les programmes d'électrification et la forte présence des équipementiers nationaux.

Europe

L’Europe représente la deuxième plus grande part de marché, soutenue par des systèmes de transports publics matures et une forte concentration réglementaire sur les émissions et la sécurité. La région assiste au remplacement constant des flottes ICE vieillissantes par des bus électriques à faibles émissions, ce qui stimule la demande de châssis avancés et de composants de carrosserie légers. Les investissements dans le transport interurbain et transfrontalier, combinés à des normes de qualité élevées en matière de confort et de sécurité des passagers, devraient stimuler la croissance du marché régional à un TCAC de 6,5 % sur la période de prévision.

Marché allemand des châssis et des composants de carrosserie de bus

Le marché allemand en 2026 est estimé à environ 1,50 milliard de dollars, reflétant une demande constante. La croissance est soutenue par l’adoption des bus électriques, des règles de sécurité strictes et une modernisation continue de la flotte sur les réseaux urbains et interurbains.

Marché britannique des châssis et des composants de carrosserie de bus

Le marché britannique en 2026 est estimé à environ 1,02 milliard de dollars, tiré par les mandats de bus zéro émission, le financement gouvernemental et le remplacement des flottes vieillissantes de bus régionaux et de transport en commun.

Amérique du Nord

L'Amérique du Nord se classe au troisième rang des marchés en importance, principalement grâce à la modernisation du parc de transports en commun et aux programmes de financement fédéraux et étatiques. La demande est soutenue par le remplacement des villes vieillissantes etautobus scolaireflottes, adoption croissante des bus électriques dans les centres urbains et remise à neuf des véhicules existants. Alors que les volumes globaux de bus sont inférieurs à ceux de l'Asie-Pacifique et de l'Europe, une valeur plus élevée des composants par véhicule et des normes de sécurité strictes conduisent à une demande constante de châssis, de structures de carrosserie et de composants de suspension.

Marché américain des châssis et des composants de carrosserie de bus

Le marché américain en 2026 est évalué à environ 0,66 milliard de dollars, soutenu par le financement des transports en commun, l'électrification des autobus scolaires et le remplacement progressif des flottes de transports publics vieillissantes.

Reste du monde

Le marché du reste du monde, y compris l’Amérique du Sud, le Moyen-Orient et l’Afrique, connaît une croissance progressive soutenue par l’expansion des systèmes de transport urbain et l’amélioration de la connectivité routière. Les projets de transport en commun menés par le gouvernement, l’augmentation des voyages interurbains et la reprise du tourisme augmentent la demande d’autobus et de composants associés. Bien que les volumes d’approvisionnement restent inégaux, l’accent croissant mis sur des structures de carrosserie durables et rentables et sur un assemblage localisé renforce régulièrement la croissance du marché régional.

PAYSAGE CONCURRENTIEL

Les constructeurs OEM, les fabricants d'autobus et les fournisseurs de composants de niveau 1 favorisent la compétitivité sur le marché

Le marché est dominé par des équipementiers mondiaux établis et des fournisseurs de premier rang tels que le groupe Volvo, Daimler Truck, Tata Motors, Ashok Leyland, Scania, MAN Truck & Bus, ZF Friedrichshafen, Meritor (Cummins), Hendrickson, Marcopolo et Alexander Dennis. Ces acteurs tirent parti de plates-formes de châssis intégrées, de solides capacités d'ingénierie et de relations à long terme avec les autorités de transport et les exploitants de flottes. Leurs portefeuilles couvrent les châssis, les essieux, les systèmes de suspension, les structures de carrosserie et les assemblages modulaires, permettant des solutions de bout en bout pour les véhicules.

Les stratégies concurrentielles se concentrent de plus en plus sur des matériaux légers, des architectures prêtes pour les bus électriques et des conceptions modulaires pour prendre en charge la personnalisation et la conformité réglementaire. Les partenariats stratégiques avec les fournisseurs de batteries, les spécialistes des matériaux et les carrossiers régionaux, ainsi que l'expansion et la localisation de capacités élevées, renforcent la compétitivité mondiale dans un contexte d'investissements croissants dans l'électrification et les transports publics.

LISTE DES PRINCIPALES ENTREPRISES DU MARCHÉ DES CHÂSSIS ET CARROSSERIE DE BUS PROFILÉES

- Groupe Volvo (Suède)

- Daimler Truck AG (Allemagne)

- Ashok Leyland Limited (Inde)

- BYD Société Ltd. (Chine)

- Tata Motors Limitée(Inde)

- Yutong Group Co., Ltd (Chine)

- Nouvelles industries circulaires (Canada)

- Motor Coach Industries (États-Unis)

- Société Oiseau Bleu(NOUS.)

- Bus IC(NOUS.)

- Anhui Ankai Automobile Co., Ltd (Chine)

- Alexander Dennis (Royaume-Uni)

- Néoplan (Allemagne)

- Plaxton (Angleterre)

- Solaris Bus & Coach (Pologne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Novembre 2025 :Ashok Leyland a annoncé d'importantes expansions de capacité pour sa production de bus et de véhicules utilitaires, augmentant ainsi la production annuelle de bus de 12 000 à plus de 20 000 unités grâce à la modernisation des installations dans l'Andhra Pradesh et à une nouvelle usine de Lucknow, positionnant ainsi l'entreprise pour répondre à la demande croissante de châssis et de composants de carrosserie. Les investissements comprennent la R&D et la fabrication de pointe, reflétant la confiance dans la croissance du marché à long terme.

- Octobre 2025 :Busworld Europe 2025 a présenté les technologies de bus de nouvelle génération, avec des équipementiers et des fournisseurs mondiaux dévoilant des innovations en matière d'électricité, d'hydrogène et de transmission avancée dans les systèmes de châssis et de carrosserie, soulignant l'importance accordée par l'industrie aux solutions de transport public durables.

- Octobre 2025 :Scania a dévoilé une nouvelle plate-forme de bus et d'autocars électriques à batterie à plancher surélevé au salon Busworld Europe, élargissant ainsi son offre électrique.

- Octobre 2025 :Ashok Leyland a obtenu une commande importante auprès des entreprises de transport de l'État du Tamil Nadu pour 1 937 bus d'une valeur de 73,96 millions de dollars (669 crores INR), renforçant ainsi son leadership dans la fourniture de châssis de bus diesel BS VI et d'autobus à plancher surbaissé entièrement construits à travers le réseau de transports publics de l'État. Les livraisons s’étaleront de fin 2025 à début 2027, démontrant une forte demande de systèmes de châssis et de carrosserie fiables dans le cadre de l’expansion des transports en commun en Inde.

- Septembre 2025 :Volvo Buses a lancé un nouveau châssis d'autocar électrique Volvo BZR doté d'une capacité de batterie allant jusqu'à 720 kWh et d'une autonomie de 700 km, permettant des itinéraires électriques plus longs et des configurations d'essieux modulaires..

- Avril 2025 :Scania a élargi sa gamme de bus électriques à batterie avec un châssis électrique 6×2*4 à trois essieux pour les trajets urbains/banlieues.

- Mars 2024 :Volvo Buses a lancé sa plateforme mondiale de bus électriques BZR, étendant sa stratégie d'électrification avec une plateforme de châssis flexible pour les applications urbaines, interurbaines et de banlieue.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 6,6 % de 2025 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation |

Par composant

Par type de bus

Par propulsion

Par type de matériau

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 39,87 milliards de dollars en 2025 et devrait atteindre 68,56 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 27,98 milliards de dollars.

Le marché devrait afficher un TCAC de 6,6 % au cours de la période de prévision.

Le segment des bus urbains/de transport en commun domine le marché par type de bus.

Investissements croissants dans les transports publics urbains pour stimuler la demande de composants.

L’Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés