Taille du marché des composants intérieurs de bus, part et analyse de l’industrie, par type de matériau (plastiques et polymères, métaux/composites et tissus et mousses), par application (OEM et marché secondaire/remplacement), par type de bus (bus urbains/de transport en commun, bus interurbains, autocars/bus de luxe et autobus scolaires), par type de composant (systèmes de sièges, systèmes de revêtement de sol, panneaux et garnitures intérieures, mains courantes et raccords de sécurité, et systèmes et modules intérieurs) et régional Prévisions, 2026-2034

Taille du marché des composants intérieurs de bus et perspectives d’avenir

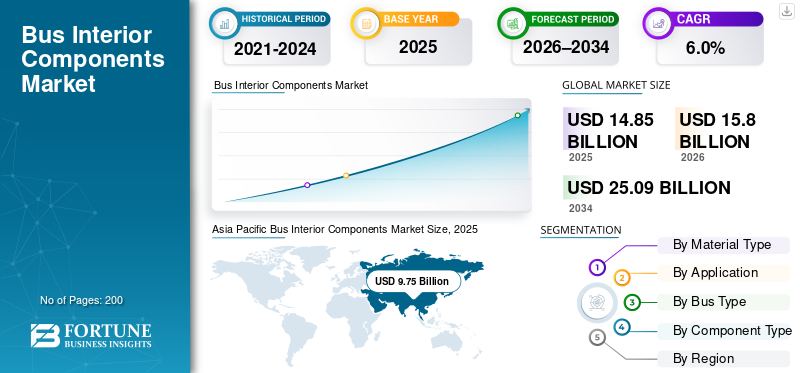

La taille du marché mondial des composants intérieurs de bus était évaluée à 14,85 milliards USD en 2025. Le marché devrait passer de 15,8 milliards USD en 2026 à 25,09 milliards USD d’ici 2034, avec un TCAC de 6,0 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des composants intérieurs de bus avec une part de marché de 65,66 % en 2025

Les composants intérieurs des bus comprennent des systèmes fonctionnels et orientés vers les passagers installés à l'intérieur des bus, notamment des sièges, des revêtements de sol, des panneaux intérieurs, des mains courantes, des équipements de sécurité et des modules intégrés qui améliorent le confort, la sécurité, la durabilité, l'accessibilité et l'efficacité opérationnelle. Investissements croissants dans les transports publics, urbanisation, cycles de remplacement de la flotte et adoption croissante debus électriquesdiriger le marché mondial. Des réglementations plus strictes en matière de sécurité et d’accessibilité, la demande de matériaux légers et durables et la rénovation croissante des flottes de bus vieillissantes soutiennent également une croissance soutenue du marché. Les principaux acteurs incluent Adient, Grammer, Faurecia (FORVIA), Toyota Boshoku, Freedman Seating et Yanfeng Automotive Interiors. Ces entreprises se concentrent sur les matériaux légers, les intérieurs modulaires, les conceptions ignifuges et les partenariats avec les équipementiers d'autobus pour soutenir l'innovation intérieure axée sur l'électrification.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des composants intérieurs de bus

- Taille du marché en 2025 : 14,85 milliards de dollars

- Taille du marché en 2026 : 15,8 milliards de dollars

- Taille du marché prévue pour 2034 : 25,09 milliards de dollars

- TCAC : 6,0 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des composants intérieurs de bus avec une part de 65,66 % en 2025.

- Le segment OEM détenait la plus grande part de marché, grâce à l’augmentation de la production d’autobus électriques et de transport en commun.

- Le segment des systèmes de revêtement de sol a dominé en raison de sa durabilité élevée et de sa fréquence de remplacement.

Amérique du Nord

L’Amérique du Nord est le marché régional qui connaît la croissance la plus rapide, stimulée par la modernisation de la flotte et l’adoption des bus électriques.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché mondial en 2025 grâce à la production de bus à grande échelle et aux programmes d’électrification.

Europe

L’Europe a affiché une croissance stable tirée par la technologie, soutenue par l’adoption des bus électriques et à hydrogène.

NOUS.

Le marché américain a atteint 0,60 milliard de dollars, soutenu par la modernisation du parc de transports en commun et l'adoption des bus électriques.

Japon

Le marché japonais était évalué à 1,42 milliard de dollars en 2025.

En savoir plus

TENDANCES DU MARCHÉ DES COMPOSANTS INTÉRIEURS POUR AUTOBUS

L'électrification et l'intégration intérieure avancée améliorent la demande de composants

Les tendances du marché mondial sont de plus en plus façonnées par l’électrification des bus et l’intégration de systèmes intérieurs avancés. Alors que les équipementiers d'autobus passent des flottes diesel traditionnelles aux plates-formes électriques à batterie et à zéro émission, la demande de systèmes de sièges d'autobus modernisés, de revêtements de sol légers, d'affichages numériques, de modules CVC et de fonctions de sécurité intégrées gagne du terrain. Les bus électrifiés nécessitent des assemblages intérieurs plus sophistiqués pour la gestion thermique,batteriel'isolation et le confort des passagers, augmentant ainsi la valeur du contenu intérieur de chaque véhicule. Les équipementiers et les fournisseurs innovent pour concevoir des intérieurs modulaires qui prennent en charge à la fois l’ensemble du groupe motopropulseur électrique et les interfaces passagers de nouvelle génération. Cette tendance reflète un changement holistique dans les stratégies de conception des bus vers des intérieurs zéro émission et prêts pour l'infodivertissement, motivés par les priorités en matière de durabilité et d'expérience des passagers.

[X9LkQR1tFR]

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Les politiques d’électrification du gouvernement accélèrent l’adoption des composants intérieurs

Les politiques gouvernementales de soutien et les investissements dans les infrastructures visant à électrifier les transports publics lourds sont les principaux moteurs de la croissance du marché des composants intérieurs d’autobus. Les mandats réglementaires visant à réduire les émissions de carbone et à améliorer la qualité de l'air urbain accélèrent le remplacement des bus diesel par des modèles électriques, augmentant ainsi la demande de composants intérieurs adaptés à ces flottes modernes. Les programmes d'électrification stimulent l'achat de nouveaux bus dotés de systèmes intérieurs avancés qui améliorent l'accessibilité, les normes de sécurité et le confort des passagers. Cette tendance renforce à la fois la production OEM et la demande de modernisation du marché secondaire pour les sièges, les revêtements de sol et les modules de commande intégrés. L’impulsion politique s’harmonise avec les efforts plus larges de modernisation des transports publics, garantissant la continuité de la demande à long terme pour des composants alignés sur les technologies zéro émission.

- En novembre 2025, la pénétration des bus électriques en Inde devrait augmenter considérablement, grâce aux programmes gouvernementaux de soutien tels que PM E-DRIVE et aux investissements gouvernementaux danstransports en communCependant, les goulots d’étranglement de livraison et les contraintes d’approvisionnement ont ralenti l’adoption.

RESTRICTIONS DU MARCHÉ

Les goulots d'étranglement de la chaîne d'approvisionnement et les retards dans les composants limitent l'expansion du marché

Le marché est confronté à des contraintes liées aux goulots d’étranglement de la chaîne d’approvisionnement affectant les livraisons de sous-ensembles critiques et de bus complets. Les fournisseurs de composants, en particulier pour les bus électriques, sont confrontés à des pénuries de batteries, d'électronique spécialisée et de pièces de transmission importées, ce qui retarde les livraisons de nouveaux bus et les installations intérieures. Les retards dans l'exécution des commandes de bus limitent la planification de la production des équipementiers et ralentissent la montée en puissance des composants intérieurs, en particulier dans les régions qui développent l'adoption des bus électriques. Les délais de livraison prolongés pour les composants intérieurs réduisent la flexibilité pour les mises à niveau de flotte et les rénovations après-vente. Ces limitations de l’offre contraignent également les petits acteurs régionaux et retardent le déploiement de technologies intérieures avancées, ce qui pourrait ralentir la croissance à court terme face aux attentes croissantes en matière d’électrification.

OPPORTUNITÉS DE MARCHÉ

L’urbanisation et la modernisation de la flotte ouvrent la voie à une croissance pour les intérieurs modulaires

L'urbanisation rapide et l'expansion associée des transports publics présentent des opportunités significatives pour les fournisseurs de composants intérieurs d'autobus. Alors que les villes des économies émergentes et développées investissent dans des flottes de transports en commun modernes pour réduire les embouteillages et les émissions, le besoin d'intérieurs modernisés augmente, créant une demande de sièges modulaires et durables, de revêtements de sol avancés et de systèmes intégrés de sécurité et d'infodivertissement. Les programmes de modernisation de la flotte encouragent la modernisation des bus plus anciens avec des modules intérieurs plus récents afin de prolonger la durée de vie et d'améliorer le confort des passagers. Il existe d'autres opportunités dans la conception d'intérieurs conformes à l'accessibilité, tels que des systèmes de fixation des fauteuils roulants et des solutions de sièges prioritaires. Les fournisseurs qui alignent leurs offres sur les plans de mobilité urbaine sont susceptibles de capter une croissance supplémentaire à mesure que les volumes de passagers urbains et les attentes en matière de confort augmentent.

LE DÉFI DU MARCHÉ

La fiabilité opérationnelle et les défaillances techniques affectent les taux d'adoption

Les défis en matière de fiabilité opérationnelle et les taux de défaillance technique des bus avancés constituent un défi important pour le marché. Les nouveaux bus électriques et leurs systèmes électriques complexes connaissent parfois des pannes fréquentes, ce qui peut diminuer la confiance des exploitants de flotte et retarder la mise à niveau ou le remplacement des systèmes intérieurs. Les demandes de maintenance élevées et les perturbations techniques peuvent déplacer les priorités d'investissement de la flotte des améliorations intérieures vers la stabilité opérationnelle de base. Ces défis compliquent la planification des coûts du cycle de vie et retardent le déploiement de modules intérieurs de nouvelle génération, limitant ainsi la croissance du marché. L'industrie doit résoudre ces problèmes de performances grâce à des tests améliorés, à une assurance qualité et à des améliorations de la durabilité des composants afin de soutenir l'expansion à long terme du marché intérieur.

- En octobre 2025, Bengaluru a signalé plus de 13 000 pannes dans sa flotte de bus électriques sur une période de deux ans et demi, soulignant les problèmes de fiabilité opérationnelle qui affectent la confiance dans les investissements dans la flotte et les composants intérieurs.

Analyse de segmentation

Par type de matériau

Le segment du plastique et des polymères domine en raison de ses propriétés légères et de sa flexibilité de conception

En fonction du type de matériau, le marché est segmenté enplastiques& polymères, métaux & composites, tissus & mousses.

Parmi ceux-ci, les plastiques et les polymères dominent en raison de leurs propriétés de légèreté, de la flexibilité de conception des concepteurs de sièges, de leur résistance à la corrosion et de leur conformité aux normes ignifuges. Ces matériaux sont largement utilisés dans les types de sièges, les panneaux intérieurs, les coques de siège, les couches de revêtement de sol, les conduits CVC et les boîtiers d'éclairage. L’adoption croissante des bus électriques renforce encore la demande, alors que les équipementiers se concentrent sur la réduction du poids des véhicules pour améliorer l’autonomie et l’efficacité énergétique. La facilité de production en série et la réduction des coûts du cycle de vie font également des plastiques et des polymères le choix privilégié pour les intérieurs d'autobus urbains et de transport en commun à grand volume sur le marché mondial.

- En juillet 2023, la Commission européenne a renforcé les normes de sécurité incendie et de conformité des matériaux pour les intérieurs de véhicules, encourageant une utilisation plus large de matériaux intérieurs certifiés à base de polymères.

Le segment des tissus et mousses devrait croître à un TCAC de 10,0 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de bus

La densité élevée de passagers et l’utilisation fréquente conduisent à la domination du segment des bus urbains et de transport en commun

En fonction du type de bus, le marché est segmenté en bus urbains/de transport en commun, bus interurbains, bus/autocars de luxe et bus scolaires.

Les bus urbains/de transport en commun dominent la demande de composants intérieurs en raison de leurs volumes de production élevés, de leur aménagement intérieur dense et de leur utilisation quotidienne intensive. Ces bus nécessitent de nombreux sièges, revêtements de sol, mains courantes et équipements de sécurité pour soutenir les passagers debout et les cycles d'embarquement fréquents. Les initiatives d’électrification urbaine augmentent encore la valeur des espaces intérieurs à mesure que de nouveaux aménagements et systèmes modulaires sont adoptés. Des taux d’usure élevés conduisent également à de fréquentes mises à niveau de l’intérieur, renforçant ainsi la demande dans les canaux OEM et de remplacement pour ce segment.

- En juin 2024, l'Agence internationale de l'énergie a rapporté quebus urbainsreprésentent la majorité des déploiements mondiaux de bus électriques, motivés par les politiques de décarbonation urbaine.

Le segment des bus interurbains devrait croître à un TCAC de 8,3 % au cours de la période de prévision.

Par candidature

Les volumes croissants de production de bus soutiennent le leadership du segment OEM

En fonction des applications, le marché est segmenté en OEM et marché secondaire/remplacement.

Le segment OEM domine le marché, tiré par la production continue de nouveaux bus pour le transport urbain, le transport scolaire et la mobilité interurbaine. Les programmes d’expansion de la flotte et d’électrification financés par le gouvernement augmentent l’achat de nouveaux bus, stimulant directement la demande de composants intérieurs installés en usine. Les installations OEM garantissent une qualité standardisée, la conformité réglementaire et l’intégration à l’architecture du véhicule. Alors que les bus électriques et à plancher surbaissé nécessitent des aménagements intérieurs repensés, les équipementiers se procurent de plus en plus de sièges, de revêtements de sol et de modules intérieurs intégrés avancés, renforçant ainsi la part de ce segment dans les revenus globaux du marché.

- En mars 2024, la Federal Transit Administration des États-Unis a annoncé des allocations de fonds supplémentaires pour l'achat d'autobus zéro émission dans le cadre des programmes de transport en commun.

Le segment du marché secondaire/remplacement devrait croître à un TCAC de 8,7 % au cours de la période de prévision.

Par type de composant

La durabilité et les cycles de remplacement renforcent le leadership du segment des systèmes de revêtement de sol

En fonction du type de composant, le marché est segmenté en systèmes de sièges, systèmes de revêtement de sol, panneaux et garnitures intérieures, mains courantes et raccords de sécurité, ainsi que systèmes et modules intérieurs.

Les systèmes de revêtement de sol dominent le paysage des composants en raison de leur présence universelle sur tous les types de bus et de leur fréquence de remplacement élevée. Les revêtements de sol des autobus doivent résister à un trafic piétonnier intense, à l'humidité et à des conditions d'exploitation difficiles, en particulier dans les autobus urbains et scolaires. Des matériaux tels que le PVC,caoutchouc, et les stratifiés composites sont largement utilisés pour leur durabilité et leurs propriétés antidérapantes. Les exigences en matière d'hygiène et les programmes de remise à neuf stimulent en outre la demande récurrente, faisant des systèmes de revêtement de sol un contributeur de revenus constant pour les applications OEM et de rechange.

- En septembre 2023, Transport for London a mis à jour ses directives de rénovation des bus, en mettant l'accent sur les normes de revêtement de sol antidérapants et faciles à nettoyer et sur les sièges standard.

Le segment des systèmes et modules intérieurs devrait croître à un TCAC de 7,7 % au cours de la période de prévision.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES COMPOSANTS INTÉRIEURS D’AUTOBUS

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Asie-Pacifique

Asia Pacific Bus Interior Components Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique domine la part de marché mondiale des composants intérieurs de bus en raison de son énorme base de production de bus, de ses vastes programmes d’électrification et de l’expansion de ses réseaux de transport urbain. La forte demande OEM est tirée par les bus urbains et de transport en commun, tandis que les matériaux rentables dominent les intérieurs. La région bénéficie d’une industrie manufacturière à grande échelle et de solides investissements publics dans les transports publics.

Marché chinois des composants intérieurs de bus

La Chine est en tête au niveau mondial avec une part de 54,9 %, soutenue par la production et le déploiement de bus électriques à grande échelle. La demande de composants intérieurs met l'accent sur les plastiques légers, les modules intérieurs intégrés et les systèmes de sièges standardisés pour prendre en charge la fabrication en grand volume.

Marché indien des composants intérieurs de bus

Le marché indien connaît une croissance rapide avec un TCAC de 9,6 %, en raison de la croissance des projets de transport urbain et de la demande croissante deautobus scolaires. Les intérieurs conçus par les équipementiers dominent, avec une demande croissante de sièges, de revêtements de sol et d'équipements de sécurité durables dans les bus urbains et interurbains.

Marché japonais des composants intérieurs de bus

Le Japon se concentre sur des intérieurs de bus durables et de haute qualité en mettant fortement l'accent sur le confort et la fiabilité des passagers. La demande est stimulée par des systèmes de sièges technologiquement avancés, des matériaux haut de gamme et des modules intérieurs conçus avec précision. Le Japon était évalué à 1,42 milliard de dollars en 2025.

Amérique du Nord

L'Amérique du Nord est le marché régional qui connaît la croissance la plus rapide pour les composants intérieurs d'autobus, stimulée par des cycles de remplacement accélérés du parc, l'adoption croissante des autobus électriques et un fort soutien financier public à la modernisation des transports urbains. La région connaît une demande croissante de systèmes de sièges conformes, de revêtements de sol antidérapants, d'intérieurs modulaires et d'équipements de sécurité axés sur l'accessibilité. La rénovation croissante des flottes vieillissantes renforce encore la demande sur le marché secondaire, en particulier dans les segments des autobus urbains et scolaires.

Marché américain des composants intérieurs d’autobus

Le marché américain est en tête avec une valeur de 0,60 milliard de dollars, celui de l'Amérique du Nord en raison de la modernisation à grande échelle de la flotte de transports en commun et de l'adoption rapide des bus électriques. La demande se concentre sur les sièges, les revêtements de sol et les modules intérieurs intégrés installés par les constructeurs, soutenus par des programmes fédéraux de transports en commun zéro émission et des réglementations strictes en matière d'accessibilité. Le marché secondaire se développe à mesure que les agences de transport prolongent la durée de vie de leur flotte grâce à la rénovation intérieure.

Europe

L'Europe affiche une croissance stable et axée sur la technologie sur le marché, soutenue par les mandats de renouvellement de la flotte, les réglementations de sécurité et la pénétration croissante des bus électriques et à hydrogène. La demande de composants intérieurs met l'accent sur les matériaux résistants au feu et légerscompositeset des équipements de confort des passagers de haute qualité. La demande émanant des équipementiers domine, avec une croissance sélective du marché secondaire liée aux programmes de remise à neuf.

Marché allemand des composants intérieurs de bus

L’Allemagne est un contributeur clé, avec un TCAC de 6,5 %, grâce à une fabrication avancée d’autobus et à l’adoption précoce de bus électriques et à hydrogène de nouvelle génération. La demande intérieure se concentre sur des sièges haut de gamme, des revêtements de sol avancés et des modules de poste de conduite intégrés alignés sur des normes techniques élevées.

Marché britannique des composants intérieurs d’autobus

Les améliorations à grande échelle des bus urbains et les objectifs de flotte zéro émission stimulent le marché britannique. La demande se concentre sur des systèmes de sièges durables, des revêtements de sol faciles à entretenir et des panneaux intérieurs modulaires, soutenus par les transports publics.décarburationinitiatives. Le Royaume-Uni est évalué à 0,28 milliard de dollars en 2025.

Reste du monde

Le marché du reste du monde affiche une croissance modérée mais régulière, soutenue par l'urbanisation et la modernisation progressive des transports publics en Amérique latine, au Moyen-Orient et en Afrique. La demande privilégie les composants intérieurs durables et rentables, avec des opportunités croissantes de remise à neuf et de remplacement à mesure que les flottes vieillissent. La demande des équipementiers reste dominante, tandis que la croissance du marché secondaire se renforce dans les flottes urbaines à forte utilisation.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les matériaux légers, les conceptions modulaires et les partenariats OEM définissent la compétitivité des composants intérieurs des bus

Le marché mondial est façonné par l’accent croissant mis sur les matériaux légers, les architectures intérieures modulaires et la collaboration étroite entre les équipementiers d’autobus et les fournisseurs de composants. Des acteurs de premier plan tels que Adient, Grammer, FORVIA (Faurecia), Toyota Boshoku, Freedman Seating, Yanfeng Automotive Interiors et Kiel Group rivalisent grâce à des systèmes de sièges durables, des solutions de revêtement de sol avancées, des panneaux intérieurs ignifuges et des modules intérieurs intégrés. Les entreprises se concentrent sur l’amélioration de la durabilité du cycle de vie, la facilité de maintenance et le respect des réglementations strictes en matière de sécurité et d’accessibilité. L'avantage concurrentiel est renforcé grâce à une fabrication localisée, des contrats de fourniture OEM à long terme et des capacités de personnalisation pour les bus urbains, interurbains et électriques. Les fournisseurs investissent également dans des matériaux durables, dans la réduction du poids et dans des plates-formes de produits modulaires pour soutenir l'électrification des flottes et la demande de remise à neuf. Les partenariats stratégiques avec les constructeurs de bus et les autorités de transport permettent une adoption plus rapide de solutions intérieures standardisées mais flexibles dans les flottes de transports publics mondiales.

LISTE DES PRINCIPALES ENTREPRISES DE COMPOSANTS INTÉRIEURS DE BUS PROFILÉES

- Adient plc(Irlande)

- Grammer AG (Allemagne)

- Faurecia SE – Groupe FORVIA (France)

- Toyota Boshoku Corporation(Japon)

- Freedman Seating Company (États-Unis)

- Groupe Kiel (Allemagne)

- Sièges automobiles RECARO(Allemagne)

- Harita Seating Systems Ltd. (Inde)

- Lazzerini Srl (Italie)

- USSC Group Inc. (États-Unis)

- Continental AG – Solutions d’intérieur et IHM (Allemagne)

- Solutions de mobilité Bosch(Allemagne)

- Groupe Fainsa (Espagne)

- Groupe de trapèze (Canada)

- Groupe technologique Luminator (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- janvier 2026: B-Style a présenté B-Safe, un système de soutien tête et dos pour les véhicules accessibles en fauteuil roulant B-Active, conçu pour améliorer la stabilité et la protection des passagers lors d'un freinage ou d'un impact brusque. Le lancement reflète l'importance croissante accordée aux équipements de sécurité intérieure axés sur l'accessibilité et aux composants de sièges spécialisés tels que les sièges inclinables dans les transports en commun et les flottes d'autobus adaptés.

- novembre 2025: Prima Industries a dévoilé INSTATOP, un système de bouton-poussoir sans fil pour bus urbains présenté au Busworld Europe 2025. Conçu pour simplifier l'installation et augmenter la flexibilité par rapport aux boutons d'arrêt filaires traditionnels, le produit cible la demande de modules intérieurs, en particulier lors des rénovations, où le temps de recâblage et les temps d'arrêt affectent fortement l'économie de la flotte.

- octobre 2025: Compin Fainsa a annoncé qu'elle présenterait un nouveau siège d'autocar au Busworld 2025 (Bruxelles), soulignant les cycles de rafraîchissement en cours des produits dans les intérieurs de bus haut de gamme. L'accent mis sur les sièges de nouvelle génération soutient les applications d'autocars et interurbaines à plus forte valeur ajoutée, où le confort, l'ergonomie et l'optimisation du poids influencent de plus en plus les décisions d'approvisionnement des équipementiers.

- octobre 2025: NFI Group et GILLIG ont formé une coentreprise à 50/50 pour acquérir les actifs d'American Seating, un producteur clé de sièges pour bus et autocars urbains. Cette décision visait à renforcer la continuité de l'approvisionnement en sièges, à soutenir l'exécution du carnet de commandes et à investir dans la reprise opérationnelle, ce qui aurait un impact direct sur une catégorie essentielle de composants intérieurs de bus.

- juin 2025: Camira a lancé sa collection SEAQUAL, en la positionnant comme un tissu de transport intérieur fabriqué à partir de déchets plastiques marins recyclés, aligné sur les objectifs de durabilité des intérieurs de bus et d'autocars. Ce lancement soutient les programmes OEM et de rénovation recherchant des matériaux à faible impact pour le revêtement des sièges tout en répondant aux attentes en matière de durabilité et de sécurité dans les transports publics.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 6,0 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de matériau, application, type de bus, type de composant et région |

| Par type de matériau |

|

| Par candidature |

|

| Par type de bus |

|

| Par type de composant |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 14,85 milliards de dollars en 2025 et devrait atteindre 25,09 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 9,75 milliards de dollars.

Le marché devrait croître à un TCAC de 6,0 % au cours de la période de prévision.

Le segment OEM domine la part de marché dans le segment des applications.

Les politiques d'électrification du gouvernement accélèrent l'adoption de composants intérieurs.

Les principaux acteurs du marché sont Adient, Grammer, Faurecia (FORVIA), Toyota Boshoku et Freedman Seating.

L’Asie-Pacifique représentait la plus grande part du marché en 2025.

L’Amérique du Nord, l’Europe, l’Asie-Pacifique et le reste du monde sont pris en compte sur le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.