Taille du marché de la rénovation et de la reconfiguration de la cabine, part et analyse de l'industrie, par plate-forme d'avion (à fuselage étroit, gros-porteur, régional, aviation d'affaires et militaire), par champ de travail de modernisation (modifications de disposition et de capacité, reconfiguration de la combinaison de classes, actualisation des produits de cabine, et autres), par champ de travail de cabine (sièges et dispositifs de retenue, monuments, bacs et rangements, revêtement et intérieurs, et autres), par offre (conception et ingénierie de cabine, certification et approbations,

APERÇUS CLÉS DU MARCHÉ

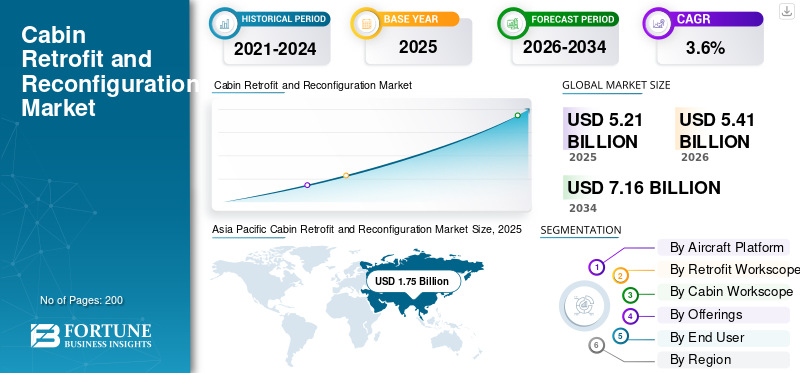

La taille du marché mondial de la rénovation et de la reconfiguration des cabines était évaluée à 5,21 milliards USD en 2025. Le marché devrait passer de 5,41 milliards USD en 2026 à 7,16 milliards USD d’ici 2034, avec un TCAC de 3,6 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial de la rénovation et de la reconfiguration des cabines avec une part de marché de 33,59 % en 2025.

La modernisation et la reconfiguration de la cabine impliquent la modernisation de l'intérieur de la cabine et la modification de l'aménagement de la cabine, notamment du nombre de sièges, de la LOPA, des monuments et de la composition des classes, afin d'améliorer le confort des passagers et d'améliorer l'expérience globale tout en augmentant l'efficacité opérationnelle. Après la pandémie de COVID-19, les compagnies aériennes et les transporteurs à bas prix se concentrent davantage sur la reconfiguration des cabines, en particulier pour les avions à fuselage étroit à cycle élevé. Dans le même temps, les transporteurs du réseau rafraîchissent les cabines haut de gamme des gros porteurs. Plusieurs changements doivent passer par des voies de certification réglementées par l'Agence de la sécurité aérienne de l'Union européenne et des organisations similaires dans le monde entier.

Des acteurs clés tels que Lufthansa Technik, Safran Cabin et Collins Aerospace aident les compagnies aériennes à fournir des mises à niveau plus rapidement en regroupant l'ingénierie, la mise en kit et l'installation, souvent associées aux événements de maintenance, de réparation et de révision. Sur le plan numérique, Panasonic Avionics et Thales InFlyt Experience continuent d'établir de nouvelles normes avec une connectivité de pointe et des systèmes de divertissement en vol, essentiels à la croissance du marché en Amérique, au Moyen-Orient et en Afrique.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DE LA RÉNOVATION ET DE LA RECONFIGURATION DE CABINE

Augmentation des réseaux de modification de cabine sous licence OEM conduisant à une augmentation de la capacité et de la normalisation

Une tendance importante sur le marché est que les équipementiers et les principaux acteurs définissent qui peut effectuer des travaux complexes en cabine. Cela aide les compagnies aériennes à obtenir des délais d’exécution plus rapides et une qualité constante, ainsi que des processus de certification plus simples. De plus en plus de mises à niveau sont présentées sous forme de solutions connues grâce à des capacités de maintenance, de réparation et de révision (MRO) sous licence, en particulier pour les cabines des gros porteurs, où les temps d'arrêt sont coûteux et les modifications compliquées. Le résultat est des programmes de reconfiguration de cabine plus prévisibles qui visent toujours à améliorer le confort des passagers, à améliorer l’expérience des passagers et à accroître l’efficacité opérationnelle.

- En juillet 2024, Boeing et Lufthansa Technik ont annoncé un accord de licence désignant Lufthansa Technik comme premier centre de service agréé Boeing pour les modifications de la cabine du 787 Dreamliner. Cet accord vise à augmenter la capacité et les options de modification intérieure, le premier projet devant démarrer en 2025.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Extension de la durée de vie de la flotte après la pandémie et retards de livraison de nouveaux avions pour stimuler la demande de produits

Les compagnies aériennes maintiennent leurs avions en service plus longtemps et utilisent les fenêtres de maintenance, de réparation et de révision (MRO) pour pousser les projets de reconfiguration des cabines. Ces mises à jour protègent les bénéfices et l’image de la marque. Ces mises à jour comprennent de nouveaux sièges, des intérieurs de cabine rafraîchis, des systèmes de divertissement de vol améliorés et des aménagements plus intelligents qui améliorent l'expérience des passagers et l'efficacité opérationnelle. Cette tendance est particulièrement forte sur les avions gros-porteurs long-courriers, en particulier dans les cabines haut de gamme et les rénovations en classe affaires, et devrait stimuler la croissance du marché de la rénovation et de la reconfiguration des cabines. Cela se voit également dans les flottes de fuselages étroits à cycle élevé, où les transporteurs à bas prix et les compagnies aériennes en réseau visent une meilleure utilisation et des coûts inférieurs.

- En mars 2025, Emirates, opérant au Moyen-Orient et en Afrique, a partagé son intention d'investir environ 5 milliards de dollars pour rénover environ 220 avions. La compagnie aérienne lie cet investissement aux délais de livraison et à la nécessité de maintenir et d'étendre son réseau tout en améliorant l'expérience client.

RESTRICTIONS DU MARCHÉ

Problèmes de chaîne d'approvisionnement et arriérés de certification pour créer des retards dans la reconfiguration des cabines

La reconfiguration des cabines peut être retardée par les longs délais de livraison des éléments clés. Cela est vrai dans le cas des sièges premium, des monuments et des systèmes de divertissement en vol. Comme ces composants sont hautement personnalisés et strictement réglementés, ils nécessitent souvent du temps supplémentaire pour les tests, la paperasse et les approbations avant que l'installation puisse commencer. Il devient plus difficile de planifier la maintenance, les coûts d’immobilisation des avions augmentent et certains opérateurs choisissent de retarder ou d’échelonner les mises à niveau. Bien que cela soit particulièrement visible sur les avions gros-porteurs, les avions à fuselage étroit à grand volume ressentent également l’impact.

OPPORTUNITÉS DE MARCHÉ

Rénovations numériques des cabines (connectivité et IFE de nouvelle génération) pour créer des opportunités de croissance

Les compagnies aériennes considèrent le Wi-Fi rapide, les réseaux de cabines plus intelligents et les systèmes de divertissement en vol modernes comme des outils de génération de revenus et de fidélisation de la clientèle, ouvrant ainsi la voie à de fortes opportunités de modernisation. Les opérateurs peuvent mettre à niveau les systèmes numériques embarqués sans attendre les livraisons de nouveaux avions. Ils peuvent souvent planifier ce travail pendant les temps d’arrêt pour maintenance régulière. Cela conduit à une meilleure expérience des passagers, à une efficacité opérationnelle améliorée et à une plate-forme plus tournée vers l'avenir pour les services à bord.

- En janvier 2025, Delta Air Lines et Thales ont annoncé un partenariat pour offrir l’expérience de dossier de siège Delta Sync de nouvelle génération de Delta. Celui-ci est alimenté par Thales FlytEDGE, un système de divertissement en vol basé sur le cloud, conçu pour améliorer l'expérience connectée des passagers.

LES DÉFIS DU MARCHÉ

La capacité limitée de MRO et les pénuries de main-d’œuvre qualifiée deviendront des défis majeurs

Les grands travaux de rénovation et de reconfiguration de cabine nécessitent généralement un espace de hangar lors des contrôles lourds planifiés et des techniciens spécialisés, des ingénieurs et une assistance à la certification. Actuellement, le système MRO du secteur est sous pression en raison de problèmes de capacité, de main d’œuvre et de flux de pièces. En conséquence, les compagnies aériennes ont souvent du mal à obtenir des créneaux horaires. Même les kits de cabine prêts à l'emploi peuvent attendre les travailleurs ou l'espace de magasin disponibles. Cela entraîne des temps d'immobilisation des avions plus longs, des tarifs d'atelier plus élevés et des mises à niveau plus progressives au lieu de tout terminer en une seule visite. Cela est particulièrement difficile pour les cabines des gros-porteurs, où chaque journée hors service coûte cher.

- En juillet 2024, GE Aerospace a prévu un investissement d'un milliard de dollars pour étendre et moderniser son réseau MRO de moteurs. Cette décision vise à réduire les délais d’exécution. La société a spécifiquement souligné les pénuries de capacité, les contraintes de main d’œuvre et les problèmes de chaîne d’approvisionnement dans le système MRO, car les compagnies aériennes maintiennent leurs avions en service plus longtemps en raison de retards de livraison.

Impact de la guerre entre la Russie et l'Ukraine

Les sanctions et les contrôles de conformité limitent les travaux de modernisation des cabines liés à la Russie et créent des défis pour la chaîne d'approvisionnement

La guerre entre la Russie et l’Ukraine a entraîné une modification significative des routes aériennes et a également modifié ce qui est autorisé. Les mesures restrictives de l’UE empêchent la fourniture de pièces d’avion et d’assistance technique à la Russie ou destinées à être utilisées en Russie, ce qui réduit directement l’accès aux intérieurs de cabine de qualité OEM (sièges, monuments et pièces de rechange IFE) et au support MRO occidental. Même en dehors de la Russie, les entreprises renforcent les contrôles et les formalités administratives pour éviter les risques liés à l'utilisation finale. Cette approche peut retarder le mouvement des kits de cabine et des flux de travail STC à travers les frontières, affectant ainsi l'expansion de l'industrie de la rénovation et de la reconfiguration des cabines.

- En mars 2022, la FAQ de l'AESA sur les mesures restrictives, coordonnée avec la Commission européenne, a clarifié l'impact des sanctions de l'UE sur la maintenance et le maintien de la navigabilité ainsi que sur la fourniture de services et de pièces pour les avions destinés à être utilisés en Russie. Cela fait référence au cadre de sanctions de l’UE (Règlement 833/2014 tel que modifié).

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par plate-forme d'avion

Le segment des fuselages étroits est en tête en raison du volume élevé et de l'utilisation de flottes à courte distance

En termes de plate-forme d’avion, le marché est classé en aviation à fuselage étroit, gros-porteur, régionale, d’affaires et militaire.

Le segment des avions à fuselage étroit (famille A320, famille 737) domine le marché car ces avions exploitent le plus de cycles et transportent la majorité des passagers court-courriers. En conséquence, les compagnies aériennes rafraîchissent plus souvent l’intérieur des cabines. Ils combinent généralement la reconfiguration de la cabine (nombre de sièges, répartition des classes, bacs, éclairage et connectivité/IFE) avec des visites de maintenance programmées pour améliorer l'expérience des passagers et l'efficacité opérationnelle. Cet effet est encore plus important avec la montée en puissance des compagnies à bas prix, où de petits changements dans l'agencement et les produits des cabines ont un impact direct sur la rentabilité unitaire et les revenus par vol.

- En juin 2025, les perspectives du marché commercial 2025 de Boeing indiquaient que les avions monocouloirs représenteraient 72,00 % de la flotte mondiale, contre 66,00 % en 2024. Cette augmentation est principalement due aux voyages court-courriers et aux transporteurs à bas prix. Cette croissance explique pourquoi la demande de modernisation des cabines à fuselage étroit est la plus élevée par rapport aux autres catégories.plate-forme d'avion.

Le segment de l’aviation d’affaires devrait afficher la croissance la plus rapide, avec un TCAC de 4,7 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par portée de travail de rénovation

Le segment de rafraîchissement des produits de cabine est en tête en raison de la maintenance fréquente de la marque

Sur la base du périmètre de travail de modernisation, le marché est classé en changements d'agencement et de capacité, reconfiguration de la composition des classes, actualisation des produits de cabine, mises à niveau numériques de cabine et mods axés sur les mandats.

Le segment du rafraîchissement des produits d’habitacle domine le marché car il s’agit du travail de rénovation le plus reproductible. Les compagnies aériennes peuvent échanger ou renouveler des sièges et des textiles, mettre à jour les panneaux, les tapis, l'éclairage et certains équipements de cabine lors des visites de maintenance, de réparation et de révision planifiées sans la complexité d'une reconfiguration complète de la cabine. Cette approche fonctionne à la fois pour les flottes d'avions à fuselage étroit et à fuselage large, ce qui en fait le principal domaine de travail en termes de volume et une source de valeur importante alors que les compagnies aériennes cherchent à améliorer le confort des passagers tout en maintenant les avions en service.

- En septembre 2024, Air India a annoncé un programme de 400 millions de dollars visant à rénover l'intérieur des cabines de 67 avions, soit plus de la moitié de sa flotte. Cette initiative couvre à la fois les fuselages étroits de l'A320neo et les gros porteurs 787/777, montrant comment le travail de rafraîchissement s'étend à l'ensemble des flottes et pilote la plupart des activités de modernisation.

Le segment des mises à niveau numériques des cabines devrait afficher la croissance la plus rapide, avec un TCAC de 5,1 % au cours de la période de prévision.

Par portée de travail en cabine

Effet direct sur les règles de confort, de rendement et de sécurité pour stimuler la croissance du segment des sièges et des dispositifs de retenue

Sur la base de l'étendue du travail en cabine, le marché est segmenté en sièges et dispositifs de retenue, monuments, bacs et rangements, doublure et intérieurs, éclairage et confort des passagers, etc.

Le segment des sièges et des dispositifs de retenue était en tête de la part de marché mondiale de la rénovation et de la reconfiguration des cabines en 2025. Les sièges représentent généralement la plus grande partie des matériaux et de la main-d'œuvre nécessaires à tout rafraîchissement ou reconfiguration de cabine. Les compagnies aériennes les remplacent pour améliorer le confort des passagers, changer la mixité des classes (premium economy/business), augmenter la densité et l'efficacité opérationnelle. Ils doivent également répondre à des normes de sécurité strictes (certification/essais de sièges et de dispositifs de retenue). Une fois qu’une compagnie aérienne décide de remplacer des sièges, cela devient une priorité absolue. Cette tâche façonne souvent l’ensemble de la visite de modernisation des avions à fuselage étroit et à fuselage large.

Le segment autres, qui comprend l'intégration de la connectivité/IFE/alimentation et des systèmes de cabine, connaît la croissance la plus rapide et est sur le point de croître à un TCAC de 5,8 % au cours de la période de prévision.

En offrant

Les segments d'installation et de modification sont en tête avec une part importante du budget de rénovation

En fonction de l'offre, le marché est segmenté en conception et ingénierie de cabine, certification et approbations, fourniture de kits, installation et modification, et support post-modification.

Le segment de l'installation et de la modification domine le marché. Les coûts et délais réels dépendent de l’avion lui-même et non de sa conception. Les services comprennent le retrait de l'ancienne cabine ; installer des sièges, des monuments et des poubelles ; faire passer le câblage pour les systèmes d'alimentation électrique et de divertissement en vol ; effectuer des contrôles ; et remplir les documents avant la remise en service de l'avion. Étant donné que ces travaux font partie d'une visite MRO, souvent lors de contrôles lourds, l'installation et la modification reçoivent naturellement la plus grande part du budget de modernisation, notamment pour les reconfigurations complexes de la cabine des gros-porteurs.

Le segment de la certification et des approbations devrait afficher la croissance la plus rapide, avec un TCAC de 5,3 % au cours de la période de prévision.

Par utilisateur final

Les compagnies aériennes dominent en raison de leur contrôle sur l’image de marque des cabines, la stratégie de revenus et la disponibilité de leur flotte

Le marché est segmenté, par utilisateur final, en compagnies aériennes, loueurs d'avions, opérateurs de loisirs, opérateurs gouvernementaux/VIP et MRO.

Le segment des compagnies aériennes détenait la plus grande part de marché en 2025. Les compagnies aériennes connaissent chaque jour des hauts et des bas en matière de performances des cabines, notamment les revenus des sièges, le rendement premium, la satisfaction des clients et l’efficacité des délais d’exécution. Par conséquent, ils sont en tête des dépenses consacrées au rafraîchissement et à la reconfiguration de l’habitacle. Ils décident de la composition des classes, choisissent les sièges et les normes de divertissement en vol, et planifient les travaux autour de fenêtres de maintenance à contrôle intensif afin de réduire les temps d'arrêt des avions. Les bailleurs influencent les spécifications lors des transitions, mais les compagnies aériennes gèrent généralement les cycles de modernisation majeurs et récurrents pour les flottes de petits-porteurs et de gros-porteurs.

- En mars 2025, Emirates a annoncé son intention d'investir environ 5 milliards de dollars pour rénover 220 avions. Cette décision vise à maintenir et étendre son réseau malgré les retards dans les livraisons de nouveaux avions. Cela démontre que les compagnies aériennes sont les principaux décideurs et investisseurs dans les programmes de rénovation des cabines à grande échelle.

Le segment des opérateurs gouvernementaux/VIP devrait afficher la deuxième croissance la plus rapide avec un TCAC de 3,5 % au cours de la période de prévision.

Perspectives régionales du marché de la rénovation et de la reconfiguration des cabines

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde (Moyen-Orient, Afrique et Amérique latine).

Asie-Pacifique

Asia Pacific Cabin Retrofit and Reconfiguration Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique a dominé le marché mondial en 2025 et devrait croître à un TCAC de 4,1 % au cours de la période de prévision. Le marché régional s'étend sur la Chine, l'Inde, le Japon et le reste de la région Asie-Pacifique, où de nombreux avions à fuselage étroit entrent en service avec des taux d'utilisation élevés. Les compagnies aériennes modernisent continuellement l’intérieur des cabines pour rester compétitives. Cela conduit à des reconfigurations et des mises à jour plus fréquentes des cabines, notamment des sièges, des monuments, de l'éclairage, de la connectivité et des systèmes de divertissement en vol. Ces mises à jour sont souvent programmées lors de contrôles de maintenance lourds afin que les avions ne restent pas longtemps au sol. Sur la base de ces facteurs, la Chine devrait atteindre une valorisation de 0,64 milliard de dollars et l’Inde, 0,29 milliard de dollars d’ici 2026.

Amérique du Nord

L’Amérique du Nord dispose d’un marché très fréquent de modernisation des cabines, car les compagnies aériennes exploitent de grandes flottes d’avions à fuselage étroit. Les États-Unis détenaient la plus grande part du marché régional, soit environ 90,66 %, en 2025. La demande de modernisation des cabines concerne principalement les avions à fuselage étroit. Les flottes à cycle élevé sont fréquemment renouvelées pour maintenir la fiabilité et améliorer l'expérience des passagers ainsi que l'efficacité opérationnelle. Les compagnies aériennes planifient des reconfigurations et des rafraîchissements des cabines pendant les périodes de maintenance lourde. En outre, il existe une forte pression en faveur des mises à niveau numériques, telles que le Wi-Fi et les systèmes de divertissement en vol, pour rester compétitifs sur un marché difficile.

Europe

L’Europe devrait connaître une croissance significative du marché de la rénovation et de la reconfiguration des cabines dans les années à venir. Au cours de la période de prévision, la région Europe devrait croître à un TCAC de 2,7 %. Le marché en Europe a atteint 1,27 milliard de dollars en 2025. Dans cette région, le Royaume-Uni et l’Allemagne devraient atteindre respectivement 0,18 milliard de dollars et 0,21 milliard de dollars en 2026. Le marché européen de la rénovation est influencé par une culture de certification stricte et le cadre de l’Agence de la sécurité aérienne de l’Union européenne (AESA). Cela signifie que l’ingénierie et les approbations jouent un rôle majeur dans le fonctionnement des programmes. La région dispose également de solides capacités parmi les acteurs clés, Lufthansa Technik se distinguant comme un intégrateur important. Ils gèrent à la fois les travaux de cabine haut de gamme pour les avions gros-porteurs et les cycles de rafraîchissement pour les avions à fuselage étroit.

Reste du monde

Le reste du monde, y compris l'Amérique latine, le Moyen-Orient et l'Afrique, représentait une part de 13,77 % en 2025. Il s'agit du segment régional qui connaît la croissance la plus rapide et est sur le point de croître au TCAC le plus élevé de 4,5 % au cours de la période de prévision. En Amérique latine, les travaux de modernisation se concentrent sur les mises à jour rentables et la densification des avions à fuselage étroit. Cela se produit souvent lors d’une maintenance planifiée afin de réduire les temps d’arrêt. Au Moyen-Orient et en Afrique, les cabines haut de gamme des gros porteurs et les normes pour les produits long-courriers conduisent à des reconfigurations et des mises à niveau numériques plus précieuses. En conséquence, la région s’oriente davantage vers des intérieurs haut de gamme, une connectivité et des programmes de cabine axés sur la marque.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur l’intégration de leurs capacités d’ingénierie avec la précision de la paperasse pour prendre l’avantage

Le marché de la rénovation et de la reconfiguration des cabines est difficile et a une capacité limitée. Le principal défi ne consiste pas à trouver de nouvelles idées, mais à amener les avions dans les hangars, puis à en repartir avec des intérieurs de cabine certifiés et conformes. Pour tout ce qui va au-delà des changements mineurs, obtenir les approbations et assurer la conformité, en particulier dans le cadre de l'Agence de la sécurité aérienne de l'Union européenne et des outils tels que CS-STAN, deviennent des problèmes majeurs. Les intégrateurs établis possédant de solides compétences en ingénierie et en paperasse ont tendance à réussir. Après la pandémie de COVID-19, les efforts visant à améliorer le confort des passagers et l’efficacité opérationnelle, en particulier sur les avions à fuselage étroit à cycle élevé, restent constants et s’alignent sur la croissance du marché des services au sens large, souvent soulignée par les prévisions du taux de croissance annuel composé (TCAC) et les chiffres de la taille du marché.

Autour de cela, les constructeurs de cabines, tels que Safran et Collins, ainsi que les spécialistes du numérique en matière de connectivité et de systèmes de divertissement en vol, rivalisent en proposant des solutions plus modulaires et plus rapides à certifier. Cependant, la pénurie de sièges a eu un impact significatif sur le marché, avec des problèmes de personnalisation et un manque d'ingénieurs de certification retardant les programmes. Aux États-Unis, au Moyen-Orient et en Afrique, les compagnies aériennes réagissent aux retards de livraison en investissant massivement dans la modernisation. Le programme d’Emirates, d’un montant d’environ 5 milliards de dollars, montre comment les opérateurs donnent la priorité au maintien de la flotte moderne plutôt que d’attendre de nouveaux avions.

LISTE DES PRINCIPALES ENTREPRISES DE RÉNOVATION ET DE RECONFIGURATION DE CABINE PROFILÉES

- Lufthansa Technik AG (Allemagne)

- Cabane Safran(France)

- Collins Aerospace (États-Unis)

- Expérience Thales InFlyt (France)

- Panasonic Avionics Corporation (États-Unis)

- ST Ingénierie Aérospatiale(Singapour)

- Groupe HAECO (Hong Kong)

- AAR Corp.(NOUS.)

- Diehl Aviation (Allemagne)

- Sièges d'avion RECARO(Allemagne)

- Sièges Safran (France)

- Société JAMCO (Japon)

- FACC AG (Autriche)

- Air France Industries KLM Ingénierie & Maintenance (France/Pays-Bas)

- Techniques Sabena (France)

- SR Technics (Suisse)

- Technique turque (Turquie)

- Etihad Engineering (EAU)

- Viasat (États-Unis)

- Gogo Business Aviation (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En novembre 2025, Emirates et Safran Seats ont signé un protocole d'accord pour créer une usine de fabrication et d'assemblage de sièges d'avion à Dubaï. L’objectif d’achèvement est le quatrième trimestre 2027, avec une production initiale pouvant atteindre 1 000 sièges en classe affaires par an.

- En janvier 2025, Thales et Delta Air Lines ont dévoilé l'expérience de dossier de siège Delta Sync de nouvelle génération optimisée par FlytEDGE, qui est un système IFE natif du cloud. Cela met en évidence l’évolution vers des mises à niveau dans les cabines numériques.

- En septembre 2024, Air India a annoncé le lancement de son programme de remise en état de 400 millions de dollars pour 67 avions existants. Ce programme couvrirait de nouveaux sièges et des intérieurs de cabine rafraîchis pour les flottes de fuselages étroits et de gros porteurs.

- En juillet 2024, Boeing et Lufthansa Technik ont signé un accord de licence. Cela a fait de Lufthansa Technik le premier centre de service agréé Boeing pour les modifications de la cabine du 787 Dreamliner. Le premier projet devrait démarrer en 2025.

- En février 2024, Saudia a annoncé de nouveaux sièges pour les prochains B787 et un programme de modernisation des sièges pour sa flotte actuelle d'A330 et de B777, prévu de fin 2025 à fin 2027.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 3,6 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par Plate-forme d'avion · Corps étroit · Gros-porteurs · Régional · Aviation d'affaires · Militaire |

|

Par portée de travail de rénovation · Modifications de la disposition et de la capacité · Reconfiguration de la mixité des classes · Actualisation du produit de cabine · Améliorations numériques des cabines · Mods pilotés par mandat |

|

|

Par portée de travail en cabine · Sièges et dispositifs de retenue · Monuments · Bacs et rangements · Doublure et intérieurs · Éclairage et confort des passagers · Autres |

|

|

En offrant · Conception et ingénierie de cabine · Certification et approbations · Fourniture de kits · Installation et modification · Prise en charge post-modification |

|

|

Par utilisateur final · Compagnies aériennes · Loueurs d'avions · Opérateurs de loisirs · Opérateurs gouvernementaux/VIP · MRO |

|

|

Par région |

· Amérique du Nord (par plate-forme d'avion, par périmètre de travail de modernisation, par périmètre de travail de cabine, par offres, par utilisateur final et par pays) o États-Unis (par plate-forme aérienne) o Canada (par plate-forme aérienne) · Europe (par plate-forme d'avion, par périmètre de travail de modernisation, par périmètre de travail de cabine, par offres, par utilisateur final et par pays) o Royaume-Uni (par plate-forme aérienne) o Allemagne (par plate-forme aérienne) o France (par plate-forme aérienne) o Pays-Bas (par plate-forme aérienne) o Russie (par plate-forme aérienne) o Reste de l'Europe (par plate-forme avion) · Asie-Pacifique (par plate-forme d'avion, par périmètre de travail de modernisation, par périmètre de cabine, par offres, par utilisateur final et par pays) o Chine (par plate-forme aérienne) o Inde (par plate-forme aérienne) o Japon (par plate-forme aérienne) o Corée du Sud (par plate-forme aérienne) o Indonésie (par plate-forme aérienne) o Reste de l'Asie-Pacifique (par plate-forme aérienne) · Reste du monde (par plate-forme d'avion, par périmètre de travail de modernisation, par périmètre de cabine, par offres, par utilisateur final et par pays) o Amérique latine (par plate-forme aérienne) o Moyen-Orient et Afrique (par plate-forme aérienne) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 5,41 milliards de dollars en 2026 et devrait atteindre 7,16 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 1,47 milliard de dollars.

Le marché devrait afficher un TCAC de 3,6 % au cours de la période de prévision 2026-2034.

Le segment des avions à fuselage étroit domine le marché par plate-forme d'avion.

La prolongation de la durée de vie de la flotte après la pandémie et les retards de livraison des nouveaux avions sont des facteurs clés qui stimulent le marché.

Lufthansa Technik AG, Safran Cabin, Collins Aerospace, Thales InFlyt Experience, Panasonic Avionics Corporation, ST Engineering Aerospace, HAECO Group, AAR Corp., Diehl Aviation et RECARO Aircraft Seating, entre autres, sont les principales entreprises du marché.

L’Asie-Pacifique a dominé le marché en termes de part en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenha 20% de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés