Taille du marché de la maintenance prédictive des avions, part et analyse de l’industrie, par type d’avion (voilure fixe, voilure tournante, drones et mobilité aérienne urbaine), par âge de la flotte (mi-durée de vie (6 à 12 ans), jeune (0 à 5 ans) et mature (13 ans et plus)), par système surveillé (cellule et structures, moteurs et APU, trains d’atterrissage et freins, et autres), par offres de produits (plateformes d’analyse (SaaS) et applications, numérique Modèles jumeaux et physiques/hybrides, matériel de périphérie et systèmes de santé intégrés, et autres), par modèle de déploiement (hyb

APERÇUS CLÉS DU MARCHÉ

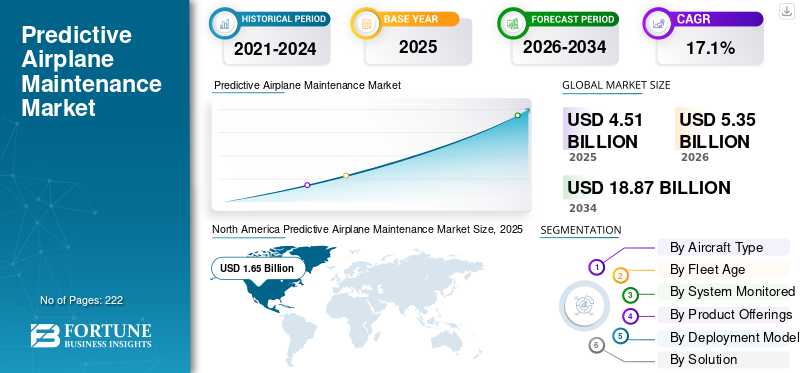

La taille du marché mondial de la maintenance prédictive des avions était évaluée à 4,51 milliards de dollars en 2025 et devrait passer de 5,35 milliards de dollars en 2026 à 18,87 milliards de dollars d’ici 2034, avec un TCAC de 17,1 % au cours de la période de prévision. L'Amérique du Nord dominait le marché mondial avec une part de 36,59 % en 2025.

La maintenance prédictive des avions implique une surveillance continue de l'état des composants et des moteurs de l'avion, à l'aide de modèles basés sur la physique et de l'apprentissage automatique, ainsi que l'analyse des dossiers de maintenance. Cela permet d'estimer la durée de vie utile restante (RUL) et de planifier les interventions avant qu'une panne ne se produise. De 2026 à 2034, le marché devrait croître à mesure que la connectivité des avions et le nombre de capteurs augmentent. Les principaux facteurs à l'origine de cette croissance comprennent le besoin d'une plus grande fiabilité de répartition, une réduction des déménagements imprévus, la baisse des coûts de l'informatique de pointe et de SATCOM, les contraintes de main-d'œuvre dans la maintenance, la réparation et les opérations (MRO) et les objectifs d'efficacité et de durabilité qui favorisent un timing optimal des tâches.

Les principaux acteurs incluent Airbus (Skywise), Boeing (AHM/AnalytX), GE Aerospace (gestion de la santé des moteurs et jumeaux numériques), Rolls-Royce (IntelligentEngine/Blue Data Thread), Pratt & Whitney (EngineWise), Safran (Prognos), Honeywell (Forge), Collins Aerospace (surveillance de la santé des avions), Lufthansa Technik (AVIATAR), IFS Maintenix, Swiss-AS AMOS, Ramco et entre autres. Ces entreprises fournissent des plates-formes de données qui collectent la télémétrie de la flotte, connectent les prévisions à la planification de la maintenance et aux actions de la chaîne d'approvisionnement, et réduisent les temps d'arrêt grâce au dépannage connecté et à la création automatisée de cartes de travail.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Les accords de disponibilité basés sur les résultats et l'adoption par les compagnies aériennes des plates-formes prédictives OEM accélèrent la croissance du marché

Les compagnies aériennes et les OEM/MRO lient leurs revenus et leurs pénalités à la disponibilité des avions. Cela rend avancémaintenance prédictiveLes stratégies constituent un outil important pour respecter les accords de niveau de service en matière de fiabilité de répartition, réduire les retraits imprévus et positionner les pièces et les emplacements à l'avance, stimulant ainsi la croissance du marché de la maintenance prédictive des avions. Cette connexion, ainsi qu'une meilleure intégration entre les plates-formes prédictives et les systèmes de maintenance/ingénierie, encouragent les transporteurs à standardiser les piles d'analyse OEM et les flux de travail de maintenance connectés sur les grandes flottes. De plus, les compagnies aériennes et les constructeurs OEM/MRO associent leurs revenus et pénalités à la disponibilité des avions. Cela fait de l’analyse basée sur l’intelligence artificielle la clé des stratégies de maintenance proactive. Ces stratégies aident à respecter les accords de niveau de service en matière de fiabilité de répartition, à réduire les retraits imprévus et à préparer les pièces et les emplacements à l'avance.

- Par exemple, en février 2025, Emirates a signé un accord avec Airbus pour mettre en œuvre Skywise Fleet Performance+ (S.FP+) et la plateforme d'analyse Core X3. Leur objectif est d'améliorer la fiabilité des répartitions de la flotte A380/A350.

RESTRICTIONS DU MARCHÉ

Les contraintes de chaîne d’approvisionnement et de capacité MRO entravent un déploiement évolutif

Même lorsque des pannes sont prévues, la capacité limitée de l'atelier, les longs délais de livraison des pièces et les problèmes de disponibilité des moteurs retardent les retraits prévus. Cela oblige les opérateurs à revenir à une maintenance réactive. Ces problèmes augmentent les coûts de maintenance, allongent les délais d’exécution et affaiblissent le retour sur investissement des programmes prédictifs en empêchant l’exécution en temps opportun des interventions planifiées.

- Par exemple, en octobre 2025, l’IATA et Oliver Wyman ont estimé que les compagnies aériennes seraient confrontées à plus de 11 milliards de dollars de coûts supplémentaires en raison des perturbations persistantes de la chaîne d’approvisionnement. Cela comprend 3,1 milliards de dollars pour la maintenance supplémentaire et 2,6 milliards de dollars pour les moteurs loués lors de visites retardées en atelier. Mettre en évidence les contraintes de capacité et de pièces auxquelles sont confrontées les opérations de maintenance.

OPPORTUNITÉS DE MARCHÉ

L'acceptation réglementaire des enregistrements électroniques et des e-Techlogs permet une exécution prédictive en boucle fermée

À mesure que les autorités établissent des lignes directrices en matière de signatures électroniques, de tenue de dossiers et de registres techniques électroniques, les compagnies aériennes peuvent transformer les alertes prédictives en cartes de travail numériques autorisées et en dossiers de maintenance. Cela élimine les retards papier, accélère les processus d’approbation et permet des mises à jour évolutives sur des flottes mixtes. Il transforme les pronostics en une exécution des tâches plus rapide et traçable et en des améliorations mesurables de la disponibilité.

- Par exemple, en janvier 2025, la FAA a publié l'AC 120-78B, mettant à jour les normes relatives aux signatures électroniques, à la tenue des dossiers et aux manuels qui répondent aux exigences du 14 CFR. Cela constitue un moyen clair et acceptable de se conformer aux dossiers de maintenance entièrement numériques.

TENDANCES DU MARCHÉ DE LA MAINTENANCE PRÉDICTIVE DES AVIONS

Les intégrations OEM ouvertes et M&E transforment les prévisions en flux de travail exécutables

Les compagnies aériennes se normalisent sur des interfaces ouvertes qui connectent les flux de données OEM sur l’état des moteurs et de la cellule aux systèmes de maintenance et d’ingénierie (M&E). Cela permet aux alertes prédictives de générer automatiquement des cartes de travail, des kits de pièces et des réservations d'emplacements de magasin. En conséquence, cela réduit les coûts, le temps et l’exposition des avions au sol, tandis que le respect des horaires s’améliore. De plus, les compagnies aériennes standardisent les interfaces ouvertes qui connectent les flux de données de santé OEM aux systèmes de suivi et d'évaluation, tout en intégrant des modèles d'intelligence artificielle pour la détection des anomalies, l'estimation de la durée de vie restante et la création automatisée de cartes de travail.

- Par exemple, en avril 2025, Trax et Rolls-Royce ont lancé une interface qui relie Trax eMRO à Blue Data Thread. Cela permet un échange de données en temps réel. Les problèmes de moteur prévus peuvent alors déclencher des actions de maintenance et réduire les temps d’arrêt.

LES DÉFIS DU MARCHÉ

Les exigences de conformité en matière de gouvernance des données et de cybersécurité ralentissent l’intégration inter-entreprises

Les stratégies de maintenance prédictive nécessitent un partage continu de télémétrie entre les compagnies aériennes, les équipementiers et les MRO. Cependant, les nouvelles règles de sécurité de l'information ajoutent des contrôles sur l'accès, le stockage et l'échange des données. Les programmes de conformité, les audits et la gestion des risques liés à ces règles augmentent les coûts d'intégration, retardent les délais de déploiement et limitent le mouvement des données d'intégrité et d'utilisation au-delà des frontières organisationnelles.

- Par exemple, en février 2023, l’UE a adopté le règlement d’exécution (UE) 2023/203, qui fixe des exigences obligatoires en matière de gestion des risques liés à la sécurité des informations pour les organisations aéronautiques. Ces organisations doivent mettre en œuvre ces règles tout en améliorant les processus de sécurité. Cela impacte directement les flux de données dont dépendent les solutions de maintenance prédictive.

Russie Ukraine Impact de la guerre

Les sanctions, les fermetures d’espace aérien et le resourcing Titanium remodèlent l’exécution des solutions de maintenance prédictive

Le conflit a restreint les intrants et la logistique essentiels sur lesquels reposent les programmes prédictifs. Les sanctions et les contrôles à l’exportation, ainsi que la politisation du titane russe, ont contraint les équipementiers et les compagnies aériennes à rechercher des alternatives à l’approvisionnement lié au VSMPO. Ce changement a allongé les délais de livraison des pièces structurelles et de qualité moteur et compliqué les retraits planifiés. Dans le même temps, les détours de l’espace aérien russe dus aux fermetures en Europe et en Asie ont allongé les temps de vol et les cycles de service. Cette situation augmente la demande de maintenance liée à l'utilisation et exerce une pression sur la capacité des ateliers. En conséquence, il est plus difficile de transformer les prévisions en champs de travail opportuns. Cela signifie davantage de stocks tampons, des horizons de planification plus longs et une plus grande dépendance à l'égard de la planification numérique pour sécuriser les créneaux horaires, les matériaux et la main-d'œuvre.

- Par exemple, en avril 2024, AirbusAérostructuresa signé un accord-cadre d'approvisionnement avec Norsk Titanium pour réduire sa dépendance à l'égard du titane russe après l'invasion. Cela met en évidence la nécessité d’un réapprovisionnement structurel en titane de qualité aérospatiale.

- En 2024, une étude évaluée par des pairs a révélé que la fermeture de l’espace aérien russe et ukrainien entraînait des détours importants sur les routes Europe-Asie. Cette augmentation des temps de trajet et des coûts opérationnels exerce une pression supplémentaire sur les cycles de planification de la maintenance.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type d'avion

En raison de la taille des flottes aériennes commerciales et des plates-formes OEM établies, le segment des aéronefs à voilure fixe est en tête du marché

En termes de type d’avion, le marché est classé en voilure fixe, voilure tournante, drones et mobilité aérienne urbaine.

Les segments des avions à voilure fixe détiennent la plus grande part de marché de la maintenance prédictive des avions en 2025. Les segments des avions à voilure fixe comprennent les monocouloirs, les gros-porteurs, les cargos, les jets régionaux etavions d'affaires.Les avions commerciaux produisent la plus grande quantité de télémétrie opérationnelle. Ils s’intègrent également profondément aux plateformes prédictives OEM. Les alertes prédictives sont souvent transformées en fiches de travail planifiées, en kits de pièces et en réservations d'emplacements. L'utilisation intensive, les enregistrements électroniques standardisés et l'utilisation généralisée de la surveillance de l'état de la cellule et des moteurs font des programmes d'avions à voilure fixe la principale cible des dépenses et des améliorations mesurables de la fiabilité.

Par exemple, en octobre 2025, Korean Air a accepté de mettre en œuvre la version améliorée Skywise Fleet Performance+ d’Airbus sur l’ensemble de sa flotte Airbus afin d’améliorer la fiabilité opérationnelle et les solutions de maintenance prédictive.

Le segment des drones et de la mobilité aérienne urbaine est le segment du marché qui connaît la croissance la plus rapide et devrait croître à un TCAC de 26,2 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par âge de la flotte

Utilisation record et remplacements différés, le segment de la mi-vie (6 à 12 ans) domine le marché

Sur la base de l'âge de la flotte, le marché est classé en milieu de vie (6 à 12 ans), jeune (0 à 5 ans) et mature (13 ans et plus).

Les avions en milieu de vie effectuent le plus de cycles. Ils dépassent les limites de garantie en début de vie et avant les mises hors service en fin de vie, ce qui en fait les meilleurs candidats pour lesquels les alertes prédictives conduisent à une maintenance significative et positive. Cela comprend les déménagements planifiés, la mise en kit de pièces et la réservation de créneaux. Avec des retards de livraison et une capacité limitée qui poussent les compagnies aériennes à tirer le meilleur parti de leurs actifs existants, les jets de mi-vie prennent en charge la plupart des programmes basés sur la télémétrie. Ils bénéficient également de la conversion la plus rapide des prédictions en fiches de travail complétées.

Par exemple, en août 2025, l’IATA a signalé une utilisation record de sa flotte en raison de retards de livraison d’avions et d’une croissance limitée de la capacité. Cette situation a obligé les exploitants à conserver et à travailler plus dur sur leurs avions existants, ce qui a accru la planification de la maintenance pour les flottes en service à mi-durée de vie.

Le segment des jeunes (0 à 5 ans) est celui qui connaît la croissance la plus rapide sur le marché et devrait croître à un TCAC de 19,0 % au cours de la période de prévision.

Par système surveillé

Les aspects économiques critiques en matière de disponibilité et le segment mature de la surveillance de la santé, des moteurs et des APU dominent le marché

Sur la base du segment surveillé par le système, le marché est segmenté en cellule et structures, moteurs et APU, train d'atterrissage et freins, avionique, énergie électrique et environnement/pressurisation.

Les segments Moteurs et APU dominent la part de marché. Ils disposent de la surveillance de la santé intégrée la plus développée,jumeaux numériqueset des modèles de services basés sur les résultats. La télémétrie détaillée du moteur permet d’estimer avec précision la durée de vie utile restante. Ces estimations permettent de planifier de manière fiable les visites d'atelier, la préparation des pièces et les réservations de créneaux. Ce processus convertit les prévisions en temps de vol mesurable et en fiabilité de répartition améliorée. Les APU suivent des modèles similaires, améliorant l’exécution prédictive dans l’ensemble de l’écosystème de propulsion.

Par exemple, en avril 2025, Trax et Rolls-Royce ont introduit une interface qui connecte Trax eMRO à Blue Data Thread. Cette intégration diffuse les données du moteur dans les flux de travail de maintenance et réduit les temps d'arrêt dus aux problèmes anticipés.

Le segment de l’énergie électrique est celui qui connaît la croissance la plus rapide sur le marché et devrait croître à un TCAC de 19,1 % au cours de la période de prévision.

Par offres de produits

Offres de disponibilité groupées et données de santé exclusives, les offres OEM intégrées dominent le marché

Sur la base des offres de produits, le marché est segmenté en plates-formes et applications d'analyse (saas), jumeaux numériques et modèles physiques/hybrides, matériel de pointe et systèmes de santé intégrés, offres OEM intégrées, intégration et échange de données et services gérés (science des données/mlops/gestion du changement).

Les offres OEM intégrées dominent la part de marché. Les stratégies avancées de maintenance prédictive rapportent le plus d’argent lorsqu’elles font partie de programmes de service OEM, tels que des contrats d’alimentation à l’heure ou de disponibilité, qui utilisent des données propriétaires sur les moteurs et les cellules ainsi que des jumeaux numériques. Ces offres groupées connectent les prédictions directement aux étendues de travail autorisées, à l'approvisionnement en pièces détachées et aux emplacements d'atelier. Ils transforment les prévisions en une disponibilité garantie à grande échelle, ce qui concentre les dépenses sur les offres intégrées par les OEM plutôt que sur des applications ou des outils autonomes.

EngineWise Intelligence de Pratt & Whitney affirme offriranalyse prédictiveet la gestion de l'état des moteurs pour plus de 10 000 moteurs chez environ 140 clients, dans le cadre des services OEM. Cela démontre l’évolutivité et les avantages d’intégration des offres groupées OEM.

Le segment des jumeaux numériques et de la physique/modèles hybrides est le segment de marché qui connaît la croissance la plus rapide et devrait croître à un TCAC de 19,8 % au cours de la période de prévision.

Par modèle de déploiement

Besoins de capture de données à bord des avions et délais d'exécution en temps réel, le modèle hybride (Cloud + Edge) domine le marché

Sur la base du modèle de déploiement, le marché est segmenté en saas multi-tenant, hybride (cloud + edge), cloud à locataire unique et sur site.

Les segments hybrides (Cloud + Edge) dominent en détenant la plus grande part de marché en 2025. La domination du segment est attribuée aux besoins de maintenance prédictive avancée en données continues et de haute qualité provenant des systèmes d’avion et d’analyses rapides. Les compagnies aériennes traitent désormais les données et détectent les événements sur les appareils/appareils d'interface, appelés appareils de périphérie. Ils s'appuient sur des plateformes cloud pour les modèles au niveau de la flotte, les boucles d'apprentissage et la gestion des cartes de travail. Cette configuration hybride réduit la bande passante des communications par satellite, accélère les alertes et rend les prévisions utilisables dans des délais d'exécution courts.

Par exemple, en avril 2023, American Airlines a commencé à installer des dispositifs d’interface d’avion Collins Aerospace InteliSight sur plus de 500 avions. Ces appareils capturent et envoient en toute sécurité les données de vol et de maintenance à la plateforme au sol GlobalConnect de Collins. Il s’agit d’une structure claire Edge Plus Cloud qui prend en charge la fiabilité et les modèles prédictifs.

Le SaaS multi-locataires devrait croître à un taux de 18,6 % sur l’ensemble de la période de prévision du marché de la maintenance prédictive des avions.

Par solution

Gains directs de temps de vol et impact sur la planification des visites en magasin, la prédiction RUL (composants) domine le marché

Sur la base de la solution, le marché est segmenté en prédiction de règles (composants), prévision de pièces de rechange, détection et isolation des défauts, optimisation des créneaux de maintenance, analyses centrées sur la fiabilité et optimisation du carburant/des performances.

Les segments RUL Prediction (composants d’avions) dominent le marché et détiennent la plus grande part de marché. La domination est attribuée à l'estimation de la durée de vie utile restante (RUL) qui offre des résultats financiers dans les solutions de maintenance prédictive, avec moins de retraits imprévus, un timing optimisé des visites en atelier et une utilisation plus élevée du moteur/des composants. Un RUL précis pilote le prépositionnement des matériaux, la définition du périmètre de travail et la réservation des créneaux, garantissant que les prévisions se traduisent en actions de maintenance exécutées et en gains de disponibilité mesurables sur les grandes flottes.Intelligence artificielleL'estimation RUL basée sur l'analyse sous-tend les stratégies de maintenance proactives en réduisant les retraits imprévus, en optimisant le calendrier des visites en atelier et en maximisant le temps de passage des composants sur l'aile.

Par exemple, en juillet 2024, l’accord TotalCare de Rolls-Royce avec Vietjet a mis l’accent sur la certitude opérationnelle et les avantages en termes de temps passé dans l’aile, notant que le service est soutenu par des données provenant d’une surveillance de pointe de l’état du moteur, c’est-à-dire des analyses prédictives alimentant les visites planifiées en atelier.

L’optimisation des créneaux de maintenance devrait croître à un taux de 18,9 % au cours de la période de prévision du marché de la maintenance prédictive des avions.

Par utilisateur final

Échelle de la flotte, SLA de fiabilité et intégrations OEM approfondies, les compagnies aériennes réseau/anciennes dominent le marché

En fonction de l'utilisateur final, le marché est segmenté en transporteurs à bas prix (LCC), opérateurs de fret, mros indépendants, compagnies aériennes en réseau/anciennes, après-vente OEM et opérateurs d'aviation d'affaires.

Les opérateurs de réseau/anciens exploitent la plus grande part de marché, les flottes les plus complexes avec une utilisation élevée et des objectifs de ponctualité stricts, de sorte que les programmes prédictifs offrent un retour sur investissement démesuré grâce à moins de retraits imprévus, des visites en magasin optimisées et une disponibilité garantie dans le cadre d'offres de services basées sur les résultats. Leurs relations OEM/MRO de longue date et leurs piles informatiques matures signifient également que les alertes prédictives sont étroitement liées aux enregistrements électroniques, à la planification et à la logistique des pièces, convertissant ainsi les informations en travaux exécutés à grande échelle.

Par exemple, en octobre 2025, Korean Air a signé pour mettre en œuvre Skywise Fleet Performance+ d’Airbus sur l’ensemble de sa flotte Airbus afin d’améliorer la fiabilité opérationnelle grâce à la maintenance prédictive.

Les après-ventes OEM devraient croître à un taux de 18,9 % sur l’ensemble de la période de prévision du marché de la maintenance prédictive des avions.

Perspectives régionales du marché de la maintenance prédictive des avions

Échelle de la flotte, adoption de la périphérie vers le cloud et habilitation réglementaire : l'Amérique du Nord domine le marché

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Reste du monde (Moyen-Orient et Afrique et Amérique latine).

AMÉRIQUE DU NORD

North America Predictive Airplane Maintenance Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2024, avec une valeur de 1,38 milliard de dollars, et a également pris la première part en 2025 avec 1,65 milliard de dollars, menée principalement par les États-Unis, qui contribuent à eux seuls à plus de 91,18 % de la part régionale en 2025. Les États-Unis sont en tête du leadership régional. Les plus grandes flottes d'opérateurs mondiaux, notamment AA, UA, DL et WN, génèrent des données importantes et sont passées à des configurations Edge-to-Cloud qui prennent en charge les flux de travail prédictifs.

L’Asie-Pacifique, l’Europe et le reste du monde (Moyen-Orient, Afrique et Amérique latine) devraient connaître une croissance significative du marché de la maintenance prédictive des avions dans les années à venir.

EUROPE & ASIE PACIFIQUE

Au cours de la période de prévision, la région Europe devrait connaître un taux de croissance de 15,8 %. Le marché en Europe est estimé à 1,20 milliard de dollars en 2025. Dans cette région, la France et l'Allemagne devraient atteindre respectivement 0,21 milliard de dollars et 0,19 milliard de dollars en 2026. De plus, dans la région Asie-Pacifique, des pays comme la Chine, l'Inde, le Japon et Singapour, la croissance rapide des principales compagnies aériennes nationales adoptant des plates-formes prédictives OEM à l'échelle de la flotte dans cette région se traduit par une croissance régionale. Par exemple, l'adoption par Korean Air d'Airbus S.FP+ est pénétration de levage et exécution en boucle fermée de maturation. Sur la base de ces facteurs, des pays comme la Chine s’attendent à atteindre une valorisation de 0,46 milliard de dollars, et l’Inde devrait atteindre 0,21 milliard de dollars d’ici 2026.

RESTE DU MONDE

Pendant ce temps, le reste du monde (Moyen-Orient, Afrique et Amérique latine) contribue à hauteur d'environ 7,09 % en 2025. L'adoption se développe via des programmes phares sélectifs et des offres groupées de services OEM, avec une croissance liée à la modernisation de la flotte, aux mises à niveau de connectivité et à l'intégration des enregistrements M&E/e dans les flottes d'âge mixte. En Afrique du Sud, les opérateurs et les MRO s'alignent de plus en plus sur les plates-formes OEM et les améliorations de la connectivité régionale pour intégrer des informations prédictives dans l'exécution de la maintenance quotidienne. D’autre part, le marché de la maintenance prédictive des avions en Amérique latine est en croissance, tiré par les principaux hubs aéronautiques, notamment le Brésil, le Mexique, la Colombie, le Chili et l’Argentine, qui s’efforcent de mettre à jour leurs flottes tout en réduisant leurs coûts d’exploitation.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les services groupés OEM et les intégrations ouvertes de M&E consolident la puissance à mesure que la maintenance prédictive s'industrialise à l'échelle de la flotte

Les constructeurs de moteurs et de cellules ouvrent la voie à l'intégration de pronostics dans les contrats de disponibilité/PBH par GE Aerospace, Rolls-Royce, Pratt & Whitney, Safran, Airbus (Skywise) et Boeing (AHM/AnalytX). Ils utilisent également des données de santé propriétaires et des jumeaux numériques.AvioniqueLes fournisseurs de services de périphérie et de connectivité, notamment Collins Aerospace, Honeywell et Thales, fournissent une télémétrie de haute qualité via des dispositifs d'interface d'avion et un déchargement sécurisé vers les backends cloud. L'exécution s'appuie sur les plateformes Tech Ops des compagnies aériennes, notamment AVIATAR de Lufthansa Technik, IFS Maintenix, Swiss-AS AMOS, Ramco et Trax, où les prédictions se transforment en cartes de travail, kits et emplacements de magasin. Des sociétés indépendantes d'IA et d'analyse, telles que Uptake, se connectent à ce système, tandis que les ateliers PART 145 et les équipementiers de composants proposent des modèles spécifiques pour les moteurs, les APU, les trains d'atterrissage, les freins et les systèmes environnementaux.

Dans le même temps, les besoins en matière de conformité, de souveraineté des données et de cybersécurité poussent les fournisseurs vers des interfaces ouvertes et auditées, ainsi que des enregistrements électroniques et des journaux techniques. Les architectures hybrides combinant périphérie et cloud sont courantes pour réduire la latence et la bande passante. L'Amérique du Nord est leader en matière de commercialisation en raison de l'échelle des opérateurs et des premiers déploiements en périphérie ; L’Europe bénéficie d’écosystèmes OEM et MRO solides ; La région Asie-Pacifique connaît une croissance rapide grâce au lancement de compagnies aériennes phares. Le résultat global est que les offres intégrées aux OEM captent la majeure partie des revenus. Le SaaS multi-tenant connaît la croissance la plus rapide à partir d'une base plus petite.

LISTE DES PRINCIPALES ENTREPRISES DE MAINTENANCE PRÉDICTIVE D'AVION PROFILÉES

- Airbus (France)

- Boeing(NOUS.)

- GE Aérospatiale (États-Unis)

- Rolls-Royce (Royaume-Uni)

- Pratt & Whitney (États-Unis)

- Safran (France)

- Honeywell Aerospace (États-Unis)

- Collins Aerospace (États-Unis)

- Lufthansa Technik(Allemagne)

- Lufthansa Technik (AVIATAR) (Allemagne)

- Suisse-AS (AMOS) (Suisse)

- IFS (Maintenix) (Suède/Canada)

- Systèmes Ramco(Inde)

- TRAX (États-Unis)

- Adoption (États-Unis)

- Thalès (France)

- Moteurs MTU Aero (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En juillet 2025, Air Transat adopte l’écosystème Digital Tech Ops de Lufthansa Technik (incluant AVIATAR). Le transporteur canadien déploie AVIATAR sur sa flotte d'A321/A330 pour standardiser les analyses, les enregistrements et les applications prédictives. Lufthansa Technik positionne cette évolution comme un passage de l’ensemble de la flotte à une pile Tech Ops numérique intégrée.

- En janvier 2025, la FAA publie l'AC 120-78B (signatures électroniques, tenue de dossiers électroniques, manuels électroniques). La circulaire consultative définit un moyen acceptable de conformité pour les enregistrements et signatures de maintenance numériques en vertu de la norme 14 CFR, supprimant ainsi les goulots d'étranglement papier qui ralentissent l'exécution prédictive.

- En juillet 2024, accord Rolls-Royce TotalCare avec Vietjet (40 moteurs Trent 7000). L’ensemble de services intègre une surveillance de l’état de santé et un support prédictif pour la flotte d’A330neo de Vietjet. Il complète la couverture TotalCare existante sur l’avion A330ceo propulsé par Trent 700 de Vietjet.

- En novembre 2024, GE Aerospace, Microsoft et Accenture dévoilent la solution de dossiers de maintenance gen-AI. L'outil est conçu pour permettre aux compagnies aériennes et aux bailleurs de récupérer et de normaliser les dossiers de maintenance en quelques minutes, accélérant ainsi les dossiers techniques et la gestion des actifs.

- En avril 2023, American Airlines installera plus de 500 AID Collins InteliSight. Le projet équipe une grande partie de la flotte d’AA de dispositifs d’interface d’avion pour capturer et décharger en toute sécurité les données opérationnelles/de maintenance. InteliSight et GlobalConnect de Collins fournissent la fiabilité et les flux de travail prédictifs de la dorsale Edge-to-Cloud.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 17,1 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type d'avion · Voilure fixe · Voilure tournante · Drones et mobilité aérienne urbaine |

|

Par âge de la flotte · Mi-vie (6 à 12 ans) · Jeune (0 à 5 ans) · Adulte (13 ans et plus) |

|

|

Par système surveillé · Cellule et structures · Moteurs et APU · Train d'atterrissage et freins · Avionique · Énergie électrique · Environnement/Pressurisation |

|

|

Par offres de produits · Plateformes d'analyse (SaaS) et applications · Jumeaux numériques et modèles physiques/hybrides · Matériel de périphérie et systèmes de santé embarqués · Offres OEM intégrées · Intégration et échange de données · Services gérés (science des données/MLOps/gestion du changement) |

|

|

Par modèle de déploiement · SaaS multi-locataires · Hybride (Cloud + Edge) · Cloud à locataire unique · Sur site |

|

|

Par solution · Prédiction RUL (composants) · Prévisions de pièces de rechange · Détection et isolation des défauts · Optimisation des emplacements de maintenance · Analyses centrées sur la fiabilité · Optimisation du carburant/des performances |

|

|

Par utilisateur final · Transporteurs à bas prix (LCC) · Opérateurs de fret · MRO indépendants · Réseau/anciennes compagnies aériennes · Après-vente OEM · Opérateurs d'aviation d'affaires |

|

|

Par région · Amérique du Nord (par type d'avion, par âge de la flotte, par système surveillé, par offres de produits, par modèle de déploiement, par solution, utilisateur final et par pays) o États-Unis (par type d'avion) o Canada (par type d'avion) · Europe (par type d'avion, par âge de la flotte, par système surveillé, par offres de produits, par modèle de déploiement, par solution, utilisateur final et par pays) o Royaume-Uni (par type d'avion) o Allemagne (par type d'avion) o France (par type d'avion) o Russie (par type d'avion) o Reste de l'Europe (par type d'avion) · Asie-Pacifique (par type d'avion, par âge de la flotte, par système surveillé, par offres de produits, par modèle de déploiement, par solution, utilisateur final et par pays) o Chine (par type d'avion) o Inde (par type d'avion) o Japon (par type d'avion) o Singapour (par type d'avion) o Reste de l'Asie-Pacifique (par type d'avion) · Reste du monde (par type d'avion, par âge de la flotte, par système surveillé, par offres de produits, par modèle de déploiement, par solution, utilisateur final et par pays) o Moyen-Orient et Afrique (par type d'avion) o Amérique latine (par type d'avion) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 5,35 milliards de dollars en 2026 et devrait atteindre 18,87 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 1,65 milliard de dollars.

Le marché devrait afficher un TCAC de 17,1 % au cours de la période de prévision 2026-2034.

Le segment des aéronefs à voilure fixe domine le marché par type d'avion.

Les accords de disponibilité basés sur les résultats et l’adoption par les compagnies aériennes des plateformes prédictives OEM accélèrent la croissance du marché.

Airbus (France), Boeing (États-Unis), GE Aerospace (États-Unis), Rolls-Royce (Royaume-Uni), Pratt & Whitney (États-Unis), Safran (France), Honeywell Aerospace (États-Unis), Collins Aerospace (États-Unis), Lufthansa Technik (Allemagne), Lufthansa Technik (Allemagne) et, entre autres, sont les principales entreprises du marché de la maintenance prédictive des avions.

L’Amérique du Nord a dominé le marché en 2024.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 222

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés