Taille du marché du phosphate de calcium, part et analyse de l’industrie, par forme (poudre, granulés, cristaux et liquide/suspension), par industrie d’utilisation finale (agriculture et nutrition animale, soins de santé et produits pharmaceutiques, transformation des aliments, produits chimiques, cosmétiques et soins personnels, et autres) et prévisions régionales, 2026-2034

Taille du marché du phosphate de calcium et perspectives d’avenir

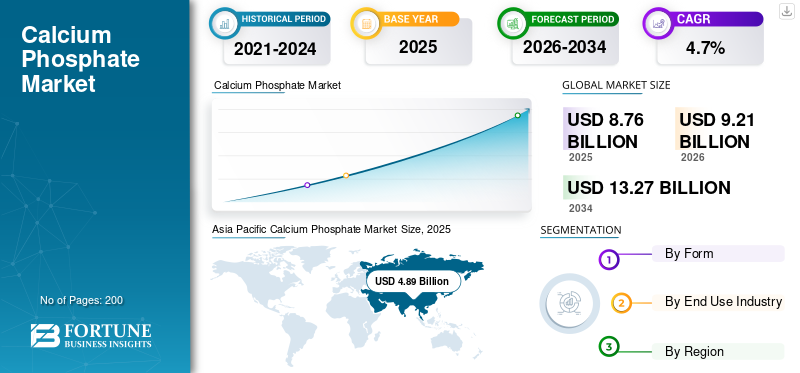

La taille du marché mondial du phosphate de calcium était évaluée à 8,76 milliards USD en 2025. Le marché devrait passer de 9,21 milliards USD en 2026 à 13,27 milliards USD d’ici 2034, avec un TCAC de 4,7 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché du phosphate de calcium avec une part de marché de 55,82 % en 2025.

Le phosphate de calcium fait référence à une famille de sels de calcium de l'acide phosphorique qui sont largement utilisés dans la nutrition minérale de qualité alimentaire, les additifs alimentaires, les excipients pharmaceutiques, les formulations nutraceutiques, les intrants d'engrais et certaines applications industrielles et de soins personnels. La demande commerciale se concentre sur le phosphate tricalcique, le phosphate dicalcique, le phosphate monocalcique, l'hydroxyapatite et les qualités apparentées, fournis sous forme de poudre, de granulés, de cristaux ou de formes liquides ou en suspension, en fonction des performances, de la pureté et des exigences de traitement.

La croissance du marché est tirée par ses vastes applications dans l’enrichissement des minéraux, la nutrition du bétail, l’apport contrôlé de phosphore etpharmaceutiqueet formulations nutraceutiques. La consommation de produits est en outre soutenue par la demande de phosphates alimentaires dans les aliments composés, les utilisations antiagglomérantes et fortifiantes dans la transformation des aliments, l'utilisation croissante de matériaux biocéramiques et de qualité exacipient dans les soins de santé, et la demande constante de phosphates techniques dans les produits chimiques et la fabrication spécialisée.

En outre, le marché comprend plusieurs acteurs majeurs, dont ICL Group Ltd., Innophos, Budenheim, Phosphea et OCP Group, ainsi que d'autres fournisseurs régionaux de phosphate et d'ingrédients spécialisés. La pureté des produits, l'intégration des sources, les approbations réglementaires, les capacités d'enregistrement des aliments pour animaux et des denrées alimentaires, le support technique des applications et la portée de la distribution continuent d'influencer le positionnement concurrentiel sur le marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DU PHOSPHATE DE CALCIUM

Optimisation des minéraux alimentaires, enrichissement Clean-Label et qualités de soins de santé de plus grande pureté

La demande de produits est de plus en plus influencée par l'optimisation de la nutrition minérale chez le bétail et la volaille, une préférence croissante pour des ingrédients alimentaires stables et multifonctionnels et des exigences de qualité plus strictes dans les formulations pharmaceutiques et nutraceutiques. Le phosphate dicalcique et le phosphate monocalcique de qualité alimentaire continuent de bénéficier de la production d'aliments composés à grande échelle, tandis que le phosphate tricalcique de qualité alimentaire reste pertinent dans les applications anti-agglomérantes, d'enrichissement et de gestion de la texture. Cela favorise un profil de demande équilibré entre les filières agricoles à volume élevé et les utilisations finales réglementées à plus forte valeur ajoutée.

Dans le même temps, les fabricants accordent une plus grande attention à l'hydroxyapatite spécialisée, aux excipients de phosphate de calcium purifiés et aux solutions d'ingénierie de particules différenciées pour les comprimés,compléments alimentaireset les applications biomédicales. Les stratégies de portefeuille mettent de plus en plus l'accent sur le contrôle de la pureté, la gestion des contaminants, la traçabilité et l'assistance à la formulation, alors que les clients recherchent des performances constantes dans les applications réglementées. En conséquence, les fournisseurs positionnent le composé comme un intrant de phosphate de base et un ingrédient à valeur ajoutée destiné aux clients de l’alimentation animale, de l’alimentation humaine, des soins de santé et de l’industrie.

- Par exemple, les qualités de phosphate de calcium restent largement utilisées dans la supplémentation en minéraux alimentaires, l'enrichissement des aliments et les anti-agglomérants, ainsi que dans certaines formulations pharmaceutiques et biocéramiques où l'équilibre phosphore-calcium, la pureté et la fonctionnalité de transformation sont importants.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Demande de minéraux de qualité alimentaire, enrichissement nutritionnel et utilisation fonctionnelle des soins de santé pour soutenir la consommation de produits

La nutrition animale reste le centre de demande dominant, soutenue par la nécessité d'apporter du phosphore et du calcium biodisponibles dans l'alimentation des volailles, des porcs, des ruminants et de l'aquaculture. Le phosphate dicalcique et le phosphate monocalcique sont largement utilisés car ils combinent densité minérale, compatibilité avec les systèmes d’aliments composés et un rôle bien établi dans le soutien du développement squelettique et de la productivité. Cela crée une base de demande importante et relativement résiliente dans les principales régions productrices de bétail.

Au-delà de l’alimentation animale, les applications de transformation des aliments et de soins de santé soutiennent le calciummarché des phosphatescroissance. Le composé continue d'être utilisé dans l'enrichissement des aliments, les systèmes anti-agglomérants, les formulations de comprimés et les produits nutraceutiques où la teneur en minéraux, les propriétés d'écoulement et la stabilité de la formulation sont importantes. Les producteurs capables de servir à la fois des canaux d’alimentation animale axés sur le volume et des usages alimentaires et de soins de santé axés sur les spécifications sont donc mieux placés pour capter une croissance à grande échelle.

RESTRICTIONS DU MARCHÉ

L'exposition au coût des matières premières, la rigueur réglementaire et la substitution spécifique à une application peuvent restreindre l'expansion du marché

Bien que le phosphate de calcium reste un matériau essentiel dans plusieurs secteurs, le marché est exposé à la volatilité de l'acide phosphorique, de la roche phosphatée, des produits chimiques de purification et des coûts de traitement liés à l'énergie. L’économie de la production peut se détériorer lorsque le prix des matières premières augmente ou que les coûts de conformité environnementale augmentent, en particulier pour les matériaux de qualité alimentaire et pharmaceutique, où le contrôle de la pureté augmente les coûts et la complexité.

Le marché est également confronté à un risque de substitution dans certaines applications. Les sources minérales alternatives, les produits nutritionnels chélatés, les autres sels de phosphate, les charges à base de carbonate et les changements de formulation spécifiques aux cultures ou aux espèces peuvent réduire l'intensité de l'utilisation directe du phosphate de calcium en fonction des objectifs de performance et des relations de coûts. Ces facteurs peuvent exercer une pression sur les marges et rendre l’adoption plus sensible aux cycles de qualification des clients et aux exigences réglementaires.

OPPORTUNITÉS DE MARCHÉ

Excipients haut de gamme, nutrition fonctionnelle et applications biocéramiques spécialisées pour créer des opportunités de croissance lucratives

Les qualités d'hydroxyapatite et de phosphate tricalcique hautement contrôlées suscitent de plus en plus d'intérêt dans les domaines médicaux spécialisés,dentaire, et les applications de régénération osseuse, tandis que les fabricants de comprimés et de suppléments continuent de rechercher des excipients offrant des performances de compression et d'administration de minéraux fiables.

Des opportunités supplémentaires existent dans les systèmes alimentaires clean label, les solutions avancées de prémélange et les phosphates alimentaires différenciés qui améliorent l’efficacité ou la traçabilité de la formulation. Les fournisseurs qui combinent l'intégration des processus avec un support technique solide, une documentation réglementaire et un développement de qualités spécifiques au client sont mieux placés pour capturer une valeur supplémentaire en dehors des canaux purement axés sur le volume.

LES DÉFIS DU MARCHÉ

Les délais de qualification, les attentes en matière de pureté et les exigences de conformité multisectorielles peuvent entraver la croissance du marché

Les fabricants et les distributeurs doivent gérer l'enregistrement des aliments pour animaux, les règles relatives aux additifs alimentaires, la conformité aux pharmacopées, les seuils d'impuretés et les exigences de validation spécifiques aux clients dans plusieurs secteurs d'utilisation finale. Cela augmente la complexité de la qualification des produits, de la planification de la production et de la gestion de la documentation, en particulier pour les fournisseurs desservant à la fois les circuits de grande distribution et les circuits spécialisés.

En outre, les utilisateurs finaux se concentrent de plus en plus sur la biodisponibilité, le contrôle des contaminants, la cohérence de la formulation et le coût total du système plutôt que sur le seul prix d'achat. Les fournisseurs ont donc besoin de systèmes qualité fiables, de capacités de production flexibles et d’un solide support applicatif pour soutenir leur croissance à long terme tout en préservant la confiance des clients sur les marchés réglementés et sensibles aux performances.

Analyse de segmentation

Par formulaire

Le segment des poudres domine le marché en raison de sa large utilisation dans les prémélanges alimentaires

En fonction de la forme, le marché est segmenté en poudre, granulés, cristaux et liquide/suspension.

Le segment des poudres représentait la plus grande part de marché du phosphate de calcium en 2025. La croissance du segment est tirée par sa large utilisation dans les prémélanges alimentaires, les mélanges de minéraux, les systèmes d'additifs alimentaires, les excipients pharmaceutiques et les formulations techniques où la manipulation à sec, l'uniformité du mélange et la facilité de dosage sont importantes. De plus, le segment détenait une part de 51,7 % en 2025.

Le segment des granulés devrait connaître une croissance significative, stimulé par l'utilisation croissante dans les mélanges d'engrais, les applications alimentaires nécessitant des caractéristiques de manipulation améliorées et les formulations spécialisées dans lesquelles une réduction de la poussière et de meilleures propriétés d'écoulement soutiennent l'efficacité du traitement. Le segment du calcium devrait croître à un TCAC de 4,5 % au cours de la période d’analyse.

Par secteur d'utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment de l’agriculture et de la nutrition animale a dominé le marché en raison de l’utilisation intensive du produit

Par secteur d’utilisation finale, le marché est classé en agriculture et nutrition animale, soins de santé et produits pharmaceutiques, transformation des aliments, produits chimiques,produits de beauté& soins personnels, et autres.

Le segment de l'agriculture et de la nutrition animale représentait la plus grande part en 2025. La croissance du segment est tirée par l'utilisation généralisée du phosphate de calcium comme source minérale dans l'alimentation du bétail, les prémélanges et les systèmes nutritifs, ainsi que par son rôle dans certaines applications d'engrais et de nutrition des sols. De plus, le segment détenait une part de 42,5 % en 2025.

Le segment de la santé et des produits pharmaceutiques devrait connaître une croissance favorable au cours de la période de prévision. La croissance du segment est tirée par l'utilisation continue de produits dans les excipients pharmaceutiques, les formulations nutraceutiques, les produits pour la santé des os et les applications biocéramiques, où la pureté contrôlée et la performance d'apport de minéraux sont essentielles. Le segment devrait croître à un TCAC de 4,4 % au cours de la période de prévision.

Perspectives régionales du marché du phosphate de calcium

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Calcium Phosphate Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique détenait la part dominante en 2025, évaluée à 4,89 milliards USD, et devrait conserver sa part de leader en 2026 avec une valeur de 5,17 milliards USD. La région bénéficie d’une production d’aliments pour animaux à grande échelle, d’une forte demande de transformation alimentaire, d’une vaste activité de fabrication de soins de santé et du rôle central de la Chine et de l’Inde dans la consommation mondiale de phosphate. La croissance régionale augmente également avec la demande d'ingrédients minéraux. La Chine reste le plus grand marché, tandis que l'Inde, le Japon, la Corée du Sud et la région Asie-Pacifique au sens large continuent de soutenir la demande, tirée par les besoins en minéraux alimentaires, les utilisations d'enrichissement, la production pharmaceutique et divers besoins de transformation industrielle.

Marché chinois du phosphate de calcium

En 2025, le marché chinois a atteint 1,95 milliard de dollars. La demande de produits est soutenue par sa vaste base de transformation des aliments pour animaux et des aliments, son vaste écosystème de chimie des phosphates et son empreinte importante dans la fabrication de produits pharmaceutiques. La croissance du marché dans le pays est également stimulée par l’utilisation continue de produits dans les domaines de la nutrition minérale, des excipients et des applications techniques.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

L’Amérique du Nord contribue également de manière significative au marché, qui devrait atteindre 0,84 milliard de dollars d’ici 2026. La croissance du marché est tirée par une forte adoption des ingrédients alimentaires, des nutraceutiques et des excipients pharmaceutiques, ainsi que par une utilisation établie dans la nutrition animale et dans certaines applications industrielles. L’intensité des applications reste forte aux États-Unis, soutenue par ses vastes marchés de soins de santé et de compléments alimentaires, son secteur développé de l’alimentation animale et sa solide infrastructure de réglementation et de formulation.

Marché américain du phosphate de calcium

En 2025, le marché américain a atteint 0,65 milliard de dollars. Le marché américain domine la consommation régionale en raison de son importante base alimentaire, nutraceutique et pharmaceutique, de sa demande importante denourrir les phosphateset l'utilisation établie du produit dans les excipients, les systèmes d'enrichissement et les formulations spécialisées.

Europe

Le marché européen devrait connaître une croissance significative dans les années à venir. Le marché devrait atteindre une valeur de 1,30 milliard de dollars en 2026 et devrait croître à un TCAC de 3,1 % au cours de la période de prévision. La croissance du marché est soutenue par la demande d’une nutrition minérale efficace, l’utilisation continue d’ingrédients anti-agglomérants et fortifiants de qualité alimentaire et l’adoption massive de matériaux de qualité excipient réglementés. La région bénéficie de systèmes d’alimentation animale et alimentaire matures, de normes de formulation élevées et d’un accent mis sur la qualité, la conformité et la sécurité de l’approvisionnement.

Marché britannique du phosphate de calcium

Le marché britannique a atteint une valorisation d'environ 0,20 milliard de dollars en 2025, ce qui représente environ 2,5 % des revenus du marché mondial.

Marché allemand du phosphate de calcium

Le marché allemand a atteint une valeur d'environ 0,27 milliard de dollars en 2025, représentant environ 3,4 % des ventes mondiales.

l'Amérique latine

L'Amérique latine connaît une croissance constante. Le marché de l'Amérique latine devrait atteindre une valeur de 0,42 milliard de dollars en 2026. La demande de produits se concentre dans la nutrition du bétail, la transformation des aliments et certaines utilisations industrielles, soutenue par des systèmes de production animale à grande échelle, la fabrication régionale d'aliments pour animaux et la demande croissante d'aliments transformés. Une économie agricole solide et une consommation croissante de prémélanges continuent de soutenir la demande de produits régionaux.

Marché du phosphate de calcium au Brésil

Le marché brésilien a atteint une valeur d'environ 0,15 milliard de dollars en 2025, soit environ 4,6 % des ventes mondiales.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique se développe progressivement, stimulée par les priorités en matière de sécurité alimentaire, la demande croissante d’aliments pour animaux, certaines applications alimentaires et pharmaceutiques et le rôle stratégique des fournisseurs régionaux de phosphate et d’ingrédients minéraux. L’agriculture et la nutrition animale restent les applications les plus importantes de la région, tandis que les utilisations réglementées dans les domaines de l’alimentation et des soins de santé continuent de contribuer à une croissance supplémentaire de la demande.

Marché du phosphate de calcium du CCG

Le marché du CCG a atteint une valeur de 0,59 milliard de dollars en 2025, représentant environ 4,6 % des revenus mondiaux. La demande de produits dans le CCG est soutenue par des investissements dans l'alimentation animale et la sécurité alimentaire, des chaînes de valeur intégrées du phosphate et l'utilisation continue des produits dans des systèmes agricoles contrôlés, des produits nutritionnels et des canaux techniques.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur le support des applications et les capacités d’ingénierie des particules pour maintenir leurs positions sur le marché

Le marché comprend un mélange de producteurs intégrés de phosphate, de fabricants de phosphate alimentaire, de fournisseurs d'ingrédients spécialisés et d'entreprises axées sur les excipients qui fournissent des matériaux à base de phosphate de calcium dans les domaines agricole, alimentaire, pharmaceutique,nutraceutique, et certaines utilisations finales industrielles. La position concurrentielle est définie par l'accès aux intermédiaires phosphatés, aux capacités de purification et d'ingénierie des particules, à la conformité réglementaire, au support des applications et à la capacité à maintenir une qualité constante dans plusieurs qualités et zones géographiques.

Les entreprises leaders se différencient par l'intégration des matières premières, le support à la formulation, le contrôle des contaminants, les enregistrements en aval et la flexibilité nécessaire pour répondre aux utilisations finales basées sur le volume et spécialisées. Certains acteurs clés du marché comprennent ICL Group Ltd., Innophos, Budenheim, Phosphea et OCP Group.

LISTE DES PRINCIPALES ENTREPRISES DE PHOSPHATE DE CALCIUM PROFILÉES

- ICL Group Ltd. (Israël)

- Innophos Holdings, Inc.(NOUS.)

- Budenheim (Allemagne)

- Phosphéa(France)

- Groupe OCP (Maroc)

- Yara International ASA (Norvège)

- Groupe EuroChem (Suisse)

- Groupe Fosfitalia (Italie)

- Tokyo Chemical Industry (Inde) Pvt. Ltd (Inde)

- J J PRODUITS CHIMIQUES(Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juillet 2025 :Innophos a lancé VersaCal Bright, une alternative blanchissante à base de phosphate de calcium au dioxyde de titane pour des utilisations alimentaires sélectionnées, suite à l'approbation par la FDA de la pétition d'Innophos concernant l'additif colorant au phosphate de calcium. Cette décision vise à exploiter le potentiel de croissance plus fort du phosphate de calcium de qualité alimentaire dans les secteurs de la boulangerie,confiserieet la reformulation des aliments transformés.

- Juillet 2025 :Brenntag a commencé à proposer des excipients à base de phosphate Budenheim à des clients pharmaceutiques en Allemagne, en France, au Benelux, en Pologne et dans les pays nordiques. Cette étape indique une portée commerciale plus large pour les excipients à base de phosphate de calcium dans les applications orales solides et sous forme de mini-comprimés.

- Août 2024 :Prayon a acquis Natural Enrichment Industries (NEI) aux États-Unis, un producteur de sels de phosphate de calcium (TCP), ajoutant ainsi des sites de production à Herrin et Sesser, dans l'Illinois. Cette décision témoigne d’une capacité nord-américaine plus forte et d’une offre plus large de phosphate de calcium alimentaire et technique.

- Juillet 2024 :Ventris Medical a reçu un brevet américain pour la production d'un phosphate de calcium ostéoinducteur pour la greffe osseuse, comprenant des granules de phosphate β-tricalcique/hydroxyapatite. Ce développement illustre une innovation continue et des opportunités de croissance à plus forte valeur pour les applications du phosphate de calcium de qualité médicale.

- Avril 2024 :Innophos a modernisé son usine de production de Chicago Heights, dans l'Illinois, pour les phosphates de calcium de qualité EC. Cette décision a amélioré la flexibilité de la fabrication pour répondre à la demande européenne d’aliments et de compléments alimentaires et signale un alignement plus strict sur les exigences en matière de phosphate de calcium de haute pureté et conformes à la réglementation.

- Avril 2023 :Innophos a ajouté LEVAIR Select, une alternative à base de calcium au phosphate d'aluminium et de sodium pour les formulations de boulangerie. Cette décision marque l’adoption plus large de systèmes de phosphate à base de calcium dans les applications alimentaires clean label et à teneur réduite en aluminium.

- Septembre 2022 :Innophos a lancé de nouvelles solutions de boulangerie LEVAIR, élargissant ainsi son portefeuille de systèmes d'ingrédients pour les performances de boulangerie et la flexibilité de formulation. Cela indique que les fournisseurs se concentrent de plus en plus sur l’innovation en matière de phosphates spéciaux pour les applications alimentaires à valeur ajoutée.

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit une étude approfondie de la taille du marché et des prévisions pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés du secteur ainsi que les partenariats, les fusions et les acquisitions. Le rapport d’étude de marché comprend également un paysage concurrentiel détaillé, fournissant la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 4,7 % de 2026 à 2034 |

| Unité | Valeur (milliards USD), volume (kilotonne) |

| Segmentation | Par forme, secteur d'utilisation finale et région |

| Par formulaire |

|

| Par secteur d'utilisation finale |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la taille du marché mondial s'élevait à 8,76 milliards de dollars en 2025 et devrait atteindre 13,27 milliards de dollars d'ici 2034.

Le marché devrait afficher une croissance constante à un TCAC de 4,7 % au cours de la période de prévision 2026-2034.

Par industrie d’utilisation finale, le segment des engrais était en tête du marché en 2025.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

ICL Group Ltd., Innophos, Budenheim, Phosphea et OCP Group sont quelques-uns des principaux acteurs du marché.

Le facteur clé de la croissance du marché est la demande croissante des secteurs de l’agriculture et de la nutrition animale.

Les principaux facteurs susceptibles de favoriser l'adoption du produit comprennent son utilisation généralisée dans l'enrichissement des aliments pour animaux, la transformation des aliments, les produits pharmaceutiques et les engrais, en raison de sa valeur nutritionnelle, de sa polyvalence fonctionnelle et de sa large applicabilité industrielle.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés