Taille du marché du conseil en comptabilité et gestion des émissions de carbone, part et analyse de l'industrie, par type de service (comptabilité du carbone, évaluation du périmètre 3, stratégie de décarbonisation, analyse des risques et des scénarios climatiques, divulgation et conformité du carbone, conseils sur les marchés et compensations du carbone, mise en œuvre de la réduction des émissions, et autres), par taille d'organisation (grandes entreprises et petites et moyennes entreprises), par secteur d'utilisation finale (énergie et services publics, pétrole et gaz, fabrication, transport

Taille du marché du conseil en comptabilité carbone et gestion des émissions et perspectives d’avenir

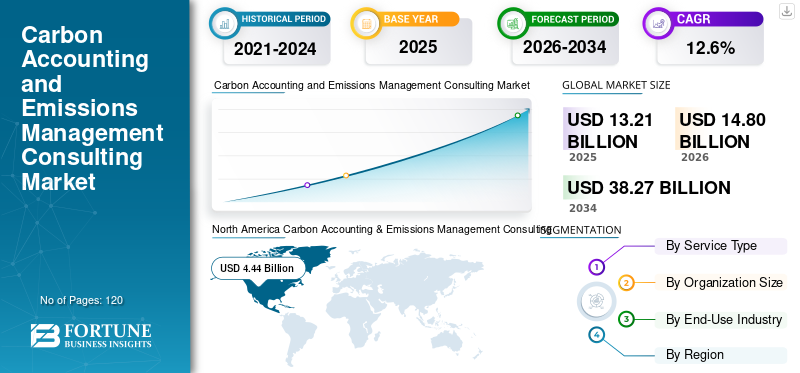

La taille du marché mondial du conseil en comptabilité carbone et en gestion des émissions était évaluée à 13,21 milliards USD en 2025. Le marché devrait passer de 14,80 milliards USD en 2026 à 38,27 milliards USD d’ici 2034, avec un TCAC de 12,6 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché du conseil en comptabilité carbone et en gestion des émissions avec une part de marché de 33,38 % en 2025.

Les services de conseil en comptabilité carbone et en gestion des émissions aident les organisations à mesurer, déclarer et réduire les émissions de gaz à effet de serre (GES) dans l’ensemble de leurs opérations et de leurs chaînes d’approvisionnement. Ces solutions de conseil combinent des cadres de comptabilité carbone, des plateformes de gestion des données d'émissions, des outils d'évaluation du cycle de vie et des conseils réglementaires pour prendre en charge des rapports précis de portée 1, de portée 2 et de portée 3 tout en aidant les organisations à évaluer leur empreinte carbone et à suivre leurs émissions sur des réseaux opérationnels complexes.

L'industrie connaît une forte croissance sur le marché alors que les entreprises renforcent leurs stratégies climatiques basées sur les données, soutenues par l'évolution des réglementations en matière de développement durable, des exigences croissantes en matière de divulgation ESG et des engagements croissants des entreprises en faveur d'objectifs de zéro émission nette et d'objectifs de développement durable plus larges. L'adoption croissante des plateformes numériques de gestion du carbone accélère la demande de services de conseil intégrés en Amérique du Nord, en Europe et en Asie-Pacifique, où les organisations se concentrent sur l'amélioration de la gouvernance climatique, de la conformité réglementaire et de la durabilité opérationnelle à long terme.

- Par exemple, en février 2025, Deloitte a étendu ses services de conseil en matière de climat et de développement durable pour soutenir la comptabilité carbone des entreprises et la planification de la transition vers zéro émission nette pour les entreprises mondiales.

Deloitte, Accenture, PwC, ERM et Anthesis Group font partie des principaux acteurs détenant une part importante du marché. Leur positionnement concurrentiel est soutenu par des méthodologies avancées de comptabilisation du carbone, des plateformes numériques de gestion des émissions, des capacités de modélisation des risques climatiques et la capacité de fournir des services de bout en bout.décarburationsolutions de conseil pour les entreprises, les institutions financières et les organisations gouvernementales poursuivant des stratégies de transition climatique à long terme.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché du conseil en comptabilité carbone et en gestion des émissions

- Taille du marché en 2025 : 13,21 milliards USD

- Taille du marché en 2026 : 14,80 milliards de dollars

- Taille du marché prévue pour 2034 : 38,27 milliards de dollars

- TCAC : 12,6 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché du conseil en comptabilité carbone et en gestion des émissions avec une part de 33,38 % en 2025.

- Le conseil en données et systèmes de gestion du carbone devrait croître au TCAC le plus élevé de 15,6 % au cours de la période de prévision.

- Les petites et moyennes entreprises (PME) devraient enregistrer la croissance la plus rapide, avec un TCAC de 14,3 % au cours de la période de prévision.

Amérique du Nord

L'Amérique du Nord a représenté 4,44 milliards de dollars de revenus en 2025.

Asie-Pacifique

L'Asie-Pacifique a généré 3,34 milliards de dollars de revenus en 2025 et reste le marché régional à la croissance la plus rapide.

Europe

L’Europe s’appuie sur un environnement réglementaire structuré et sur des engagements solides des entreprises en matière de développement durable.

NOUS.

Le marché devrait atteindre 4,09 milliards de dollars en 2026, ce qui représente la plus grande part d'Amérique du Nord.

Japon

Le marché est estimé à 0,51 milliard de dollars en 2026, soit environ 3,5 % des ventes mondiales.

En savoir plus

CONSEIL EN COMPTABILITÉ CARBONE ET GESTION DES ÉMISSIONS TENDANCES DU MARCHÉ

L'adoption croissante des programmes de décarbonisation des fournisseurs remodèle la demande du marché

La demande pour ces services est de plus en plus influencée par les exigences des entreprises en matière de suivi des émissions et de gestion des émissions de carbone à travers des réseaux de fournisseurs et des systèmes d'approvisionnement étendus. Les entreprises étendent leurs initiatives de gestion du carbone au-delà des opérations internes et vers des programmes d'engagement des fournisseurs, une cartographie des émissions de la chaîne de valeur et une planification structurée de la décarbonation pour améliorer la transparence des rapports de portée 3 et mieux comprendre l'empreinte carbone de l'organisation. Ces priorités changeantes influencent la dynamique du marché à mesure que les organisations adoptent des cadres de surveillance des émissions basés sur des données, des outils de reporting des fournisseurs et des feuilles de route de décarbonation spécifiques au secteur pour renforcer la gouvernance durable. Les prestataires de conseil réagissent en développant des services de conseil intégrés axés sur l’évaluation des émissions des fournisseurs, la définition d’objectifs de réduction des émissions de carbone et les stratégies de décarbonation de la chaîne d’approvisionnement alignées sur les objectifs de développement durable des entreprises. Ces capacités améliorent la visibilité des émissions dans les réseaux d’approvisionnement mondiaux tout en aidant les organisations à s’aligner sur les cadres de reporting internationaux et les objectifs de transition climatique à long terme.

- Par exemple, en mars 2025, PwC a étendu ses services de conseil en décarbonisation de la chaîne d’approvisionnement pour aider les fabricants mondiaux à mettre en œuvre des cadres de reporting carbone des fournisseurs.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Expansion des cadres de divulgation obligatoire sur le climat pour stimuler la croissance du marché

Le marché connaît une croissance accélérée à mesure que les gouvernements et les organismes de réglementation introduisent des cadres de divulgation obligatoires sur le climat obligeant les organisations à mesurer et à déclarer leurs émissions de gaz à effet de serre avec une plus grande transparence. De nouvelles réglementations et normes de reporting poussent les entreprises à établir des systèmes structurés de comptabilisation du carbone, à élaborer des feuilles de route de décarbonation et à renforcer les pratiques de gouvernance durable. À mesure que les attentes réglementaires s'étendent dans de nombreux secteurs, les organisations recherchent de plus en plus de services de conseil spécialisés pour soutenir l'élaboration d'inventaires d'émissions, l'évaluation des risques climatiques et la conformité aux cadres de reporting en évolution. En réponse, les prestataires de conseil élargissent leurs capacités en matière de gestion des données sur les émissions, de conseil réglementaire et d'élaboration de stratégies climatiques pour aider les entreprises à améliorer la transparence carbone et à s'aligner sur les normes internationales de durabilité.

- Par exemple, en avril 2025, Accenture a étendu ses services de conseil en développement durable pour aider les entreprises à intégrer des systèmes avancés de comptabilisation du carbone et des capacités de reporting climatique dans leurs opérations mondiales.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

RESTRICTIONS DU MARCHÉ

Disponibilité incohérente des données sur les émissions pour limiter l’expansion du marché

Contrairement aux processus traditionnels de reporting environnemental, ces services nécessitent un accès à des données détaillées sur les émissions de plusieurs unités opérationnelles, fournisseurs et réseaux logistiques. La variabilité de la disponibilité des données, les méthodologies de reporting incohérentes et l'infrastructure numérique limitée entre les organisations compliquent souvent l'élaboration d'inventaires précis des gaz à effet de serre. De nombreuses entreprises s'appuient encore sur des sources de données fragmentées et des systèmes de reporting manuels, ce qui peut réduire la fiabilité et la comparabilité des calculs d'émissions. Les différences dans les normes de reporting organisationnel, les niveaux de transparence des fournisseurs et les interprétations réglementaires régionales augmentent encore la complexité des projets de comptabilité carbone. Pour les prestataires de conseil qui soutiennent les sociétés multinationales, ces incohérences de données peuvent prolonger les délais des projets, augmenter les exigences de vérification et limiter le déploiement rapide de cadres standardisés de gestion du carbone dans les opérations mondiales.

OPPORTUNITÉS DE MARCHÉ

L’expansion des mécanismes de tarification du carbone crée de nouvelles opportunités de demande de services de conseil

Une opportunité émergente sur le marché est créée par l’expansion des mécanismes de tarification du carbone et des systèmes d’échange de droits d’émission dans plusieurs régions. Les gouvernements introduisent de plus en plus de taxes sur le carbone, de systèmes d’échange de droits d’émission et de politiques d’ajustement carbone aux frontières qui obligent les organisations à quantifier et à gérer plus efficacement leurs passifs carbone. À mesure que ces instruments réglementaires se développent, les entreprises recherchent des services de conseil spécialisés pour évaluer l'exposition au carbone, développer des stratégies de réduction des émissions et optimiser la participation aux marchés du carbone. Les prestataires de conseil élargissent donc leurs capacités en matière d’analyse de la tarification du carbone, de prévision des émissions et de conseil en stratégie réglementaire pour aider les organisations à naviguer dans des environnements politiques carbone en évolution.

- Par exemple, en mars 2025, South Pole a étendu ses services de conseil sur le marché du carbone pour aider les sociétés multinationales à évaluer leur exposition à la tarification du carbone et à développer des stratégies de participation aux marchés du carbone volontaires et conformes.

LES DÉFIS DU MARCHÉ

Manque de méthodologies standardisées de reporting carbone dans les régions pour accroître la complexité de la mise en œuvre

La croissance du marché du conseil en comptabilité carbone et en gestion des émissions est confrontée à des défis importants en raison de la fragmentation des exigences réglementaires et des différentes normes de déclaration des émissions selon les pays et les secteurs. Les organisations doivent souvent se conformer à plusieurs cadres tels que le GHG Protocol, les recommandations du TCFD, les réglementations régionales en matière de divulgation en matière de durabilité et les directives de reporting spécifiques aux pays, nécessitant des méthodologies de comptabilisation du carbone et des procédures de vérification personnalisées. Les différences dans les approches sectorielles de calcul des émissions, les pratiques de reporting de la chaîne d’approvisionnement et les interprétations réglementaires peuvent compliquer le développement de systèmes unifiés de gestion du carbone. Pour les prestataires de conseil qui soutiennent les sociétés multinationales, l’alignement des données sur les émissions dans divers environnements réglementaires nécessite souvent des processus approfondis de validation des données, de cartographie du cadre et de vérification de la conformité. Ce manque de normalisation mondiale augmente la complexité des projets, prolonge les délais de mise en œuvre et augmente les coûts opérationnels, créant des défis pour l'extension des services consultatifs en matière de gestion du carbone dans plusieurs régions tout en maintenant la cohérence des rapports sur les émissions et des pratiques de gouvernance climatique.

Analyse de segmentation

Par type de service

Le segment de la comptabilité carbone est dirigé car il constitue la couche fondamentale de la mesure des émissions des entreprises et des rapports sur le climat

Par type de service, le marché est segmenté en comptabilité carbone, évaluation du périmètre 3, stratégie de décarbonisation, analyse des risques et scénarios climatiques, divulgation et conformité carbone, conseils sur les marchés et compensations carbone, mise en œuvre de la réduction des émissions et conseil en données et systèmes de gestion carbone.

La comptabilité carbone détenait la plus grande part de marché du conseil en comptabilité carbone et en gestion des émissions, car elle représente le processus fondamental par lequel les organisations quantifient les émissions de gaz à effet de serre à travers leurs opérations et leurs chaînes de valeur. Les entreprises donnent de plus en plus la priorité à des inventaires précis des émissions de scope 1 et de scope 2 pour établir la conformité réglementaire, les cadres de reporting sur le développement durable et les données de référence pour la planification de la décarbonation à long terme. Alors que les réglementations en matière de divulgation climatique et la surveillance des investisseurs continuent de s'intensifier, les entreprises investissent dans des cadres structurés de comptabilisation du carbone, des systèmes de validation des données d'émission et des services de conseil tiers pour améliorer la transparence et la crédibilité des rapports sur le développement durable. Ces capacités aident les organisations à s'aligner sur les cadres de reporting mondiaux tout en permettant une meilleure gouvernance climatique et un meilleur suivi des performances dans plusieurs secteurs.

- Par exemple, en mars 2025, KPMG a introduit des programmes de conseil améliorés en matière de mesure des émissions pour aider les sociétés multinationales à renforcer les processus de comptabilisation du carbone de portée 1 et de portée 2 dans l’ensemble de leurs opérations mondiales.

Le conseil en données et systèmes de gestion du carbone apparaît comme le segment à la croissance la plus rapide et devrait croître à un TCAC de 15,6 % au cours de la période de prévision. Alors que les organisations adoptent de plus en plus de plateformes numériques de développement durable et d’outils automatisés de surveillance des émissions, la demande de services de conseil prenant en charge l’architecture des données carbone, l’intégration de l’analyse des émissions et le déploiement de logiciels de développement durable en entreprise augmente rapidement. Ces capacités numériques permettent aux entreprises d'améliorer la précision des données sur les émissions, de rationaliser les flux de travail de reporting et de prendre en charge la surveillance en temps réel des performances carbone dans les opérations mondiales complexes.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par taille d’organisation

Les grandes entreprises gouvernent en raison de chaînes d'approvisionnement complexes, nécessitant de vastes programmes de conformité réglementaire

Par taille d’organisation, le marché est segmenté en grandes entreprises et petites et moyennes entreprises (PME).

Les grandes entreprises détenaient la plus grande part, en raison de leur vaste empreinte opérationnelle, de leurs chaînes d'approvisionnement complexes et de leurs obligations réglementaires croissantes liées à la divulgation d'informations sur le climat et le développement durable. Les sociétés multinationales des secteurs de la fabrication, de l'énergie, de la technologie et des services financiers donnent la priorité aux cadres de comptabilisation du carbone à l'échelle de l'entreprise, aux systèmes de gestion des données sur les émissions et au développement de stratégies de décarbonation pour répondre aux attentes des investisseurs et aux exigences de conformité réglementaire. Ces organisations ont généralement besoin d'un soutien consultatif complet pour la mesure des émissions de portée 1, de portée 2 et de portée 3, l'analyse des risques climatiques et l'intégration de la gouvernance durable dans l'ensemble des opérations mondiales. En conséquence, les grandes entreprises continuent de représenter la principale base de demande de services consultatifs avancés en matière de gestion du carbone.

Les petites et moyennes entreprises (PME) devraient enregistrer le taux de croissance le plus élevé du marché au cours de la période d'étude, avec un TCAC de 14,3 %. La prise de conscience croissante des exigences en matière de reporting climatique, la participation croissante aux chaînes d’approvisionnement mondiales et la pression des grandes entreprises acheteurs pour qu’elles divulguent les données sur leurs émissions encouragent les PME à adopter des pratiques structurées de gestion du carbone.

Par secteur d'utilisation finale

La priorisation des programmes de mesure du carbone et de décarbonisation à l'échelle de l'entreprise par les producteurs industriels renforce la domination du segment manufacturier

Basé sur l'industrie d'utilisation finale, le marché est segmenté en énergie et services publics, pétrole et gaz, fabrication, transport et logistique, services financiers, vente au détail et biens de consommation, technologie ettélécommunications, gouvernement et secteur public, et autres (agriculture, construction, etc.).

L'industrie manufacturière représente la part de marché la plus élevée, en raison d'exigences étendues en matière de surveillance des émissions dues aux environnements de production à forte intensité énergétique tels que la fabrication de métaux, de produits chimiques, de ciment, d'électronique et d'automobile. Les producteurs industriels opèrent sur des chaînes d’approvisionnement mondiales complexes et des processus à haute énergie qui génèrent d’importantes émissions de gaz à effet de serre, faisant de la comptabilité carbone et de la planification de la décarbonation une priorité stratégique. Les entreprises de ce secteur déploient de plus en plus de services de conseil pour établir des inventaires d'émissions, élaborer des objectifs de réduction fondés sur des données scientifiques et mettre en œuvre des stratégies opérationnelles de décarbonation dans les installations de fabrication et les réseaux de fournisseurs. À mesure que les réglementations en matière de développement durable se multiplient et que les clients exigent des produits à faibles émissions de carbone, la fabrication continue de représenter la plus grande base de demande sur le marché.

Le segment de l'énergie et des services publics devrait enregistrer le taux de croissance le plus élevé, avec un TCAC de 13,9 % entre 2026 et 2034, soutenu par l'accélération des investissements dans les programmes de transition énergétique, le développement des énergies renouvelables et les initiatives de réduction des émissions dans les infrastructures de production d'électricité et de services publics. Les services publics adoptent de plus en plus de systèmes de comptabilisation du carbone et de services consultatifs en matière de stratégie climatique pour gérer les obligations de déclaration des émissions et s'aligner sur les objectifs nationaux de décarbonation.

Perspectives régionales du marché du conseil en comptabilité carbone et en gestion des émissions

Par géographie, le marché est étudié en Europe, en Amérique du Nord, en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Carbon Accounting & Emissions Management Consulting Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain représentait plus de 4,44 milliards de dollars de chiffre d'affaires en 2025, soutenu par une application stricte de la réglementation, une forte concentration de sociétés multinationales et l'adoption croissante de programmes de reporting développement durable à l'échelle des entreprises aux États-Unis, au Canada et au Mexique. La demande régionale est étroitement liée aux exigences croissantes en matière de divulgation d’informations sur le climat, à la surveillance accrue des investisseurs sur la performance environnementale et à l’adoption rapide de stratégies de transition vers le zéro net par les grandes entreprises. Les entreprises des secteurs de la fabrication, de l’énergie, des services financiers et de la technologie investissent de plus en plus dans des cadres structurés de comptabilisation du carbone, des systèmes de surveillance des émissions et des services de conseil en décarbonation pour renforcer la conformité réglementaire et la gouvernance climatique. La région présente également une forte présence de sociétés de conseil mondiales et de fournisseurs de conseils en développement durable proposant des analyses climatiques avancées, une évaluation des émissions de la chaîne d'approvisionnement et le développement de stratégies de décarbonation des entreprises. À mesure que les engagements des entreprises en matière de climat se multiplient et que les cadres réglementaires de reporting continuent d'évoluer, l'Amérique du Nord reste un centre majeur de production de carbone.services de conseils en gestion.

Marché américain du conseil en comptabilité carbone et en gestion des émissions

Les États-Unis devraient dominer le marché régional avec un chiffre d’affaires estimé à environ 4,09 milliards de dollars en 2026, stimulé par l’importante base d’entreprises du pays, l’expansion des réglementations en matière de divulgation en matière de durabilité et la forte demande de services de conseil en matière de risques climatiques dans plusieurs secteurs. Contrairement à de nombreux marchés émergents, les organisations américaines intègrent rapidement des systèmes de comptabilisation du carbone dans les cadres de gouvernance d'entreprise pour soutenir la transparence des investisseurs, la conformité réglementaire et la planification de décarbonation à long terme. Les grandes entreprises des secteurs de la fabrication, de la technologie, de l’énergie et de la finance adoptent des plateformes numériques de gestion du carbone, des systèmes de suivi des émissions de la chaîne d’approvisionnement et des analyses climatiques avancées pour améliorer la transparence des émissions et la durabilité opérationnelle. Des investissements continus dans le conseil en stratégie climatique, l’infrastructure de gestion des données sur les émissions et les programmes de transformation durable des entreprises renforcent la position du pays en tant que principal contributeur au marché régional.

Europe

Le marché européen est soutenu par un environnement réglementaire structuré et des engagements solides des entreprises en matière de développement durable, en particulier dans les grandes économies telles que l'Allemagne, le Royaume-Uni, la France, l'Italie et les Pays-Bas. Ces pays continuent de dominer l’adoption régionale, soutenus par des écosystèmes de durabilité matures, une forte activité d’investissement ESG et de grands secteurs industriels mettant en œuvre des stratégies de décarbonation à long terme. La demande pour ces services est étroitement liée à l’expansion des réglementations en matière de divulgation des informations sur le climat, des systèmes d’échange de droits d’émission et des programmes de transition vers la carboneutralité des entreprises dans les secteurs industriels et financiers. Les entreprises des secteurs de la fabrication, de l’énergie, des transports et de la technologie adoptent de plus en plus de cadres de comptabilisation du carbone pour améliorer la transparence des émissions et la conformité réglementaire. Contrairement aux régions aux politiques climatiques fragmentées, l’Europe bénéficie de réglementations coordonnées en matière de développement durable qui encouragent la déclaration standardisée des émissions et la divulgation des risques climatiques dans plusieurs secteurs. La surveillance réglementaire croissante, les exigences de décarbonation de la chaîne d’approvisionnement et les attentes ESG des investisseurs accélèrent les investissements dans les plateformes numériques de gestion du carbone, les systèmes d’analyse des émissions et les services intégrés de conseil en stratégie climatique.

Marché britannique du conseil en comptabilité carbone et gestion des émissions

Le marché britannique en 2026 est estimé à environ 0,82 milliard de dollars, ce qui représente environ 5,5 % des ventes mondiales.

Marché allemand du conseil en comptabilité carbone et gestion des émissions

Le marché allemand devrait atteindre environ 0,90 milliard de dollars en 2026, soit environ 6,1 % des ventes mondiales.

Asie-Pacifique

L’Asie-Pacifique reste la région du marché à la croissance la plus rapide, générant un chiffre d’affaires de 3,34 milliards de dollars en 2025 à l’échelle mondiale. L'expansion du marché régional est principalement motivée par la localisation croissante de la fabrication aérospatiale, l'expansion deavion commercialla capacité d’assemblage structurel et l’industrialisation croissante des plates-formes de défense dans les principales économies. La croissance de la Chine est étroitement liée aux investissements nationaux dans la production d’avions à fuselage étroit et dans la fabrication d’aérostructures, tandis que la demande du Japon est soutenue par des programmes d’assemblage d’ailes et de composants composites de haute précision intégrés dans les chaînes d’approvisionnement aérospatiales mondiales. La Corée du Sud, l’Inde et les pays de l’ASEAN sont de nouveaux contributeurs alors que les gouvernements régionaux encouragent le développement des capacités aérospatiales et l’expansion des fournisseurs de premier niveau.

Marché chinois du conseil en comptabilité carbone et en gestion des émissions

Le marché chinois devrait rester dominant dans la région Asie-Pacifique, avec des revenus estimés à environ 1,33 milliard de dollars en 2026, soit environ 9,0 % des ventes mondiales.

Marché japonais du conseil en comptabilité carbone et en gestion des émissions

Le marché japonais en 2026 est estimé à environ 0,51 milliard de dollars, ce qui représente environ 3,5 % des ventes mondiales.

Marché indien de conseil en comptabilité et gestion des émissions de carbone

Le marché indien en 2026 est estimé à environ 0,60 milliard de dollars, ce qui représente environ 4,0 % des ventes mondiales.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique est tiré par les initiatives de localisation de la défense, les programmes de développement industriel aérospatial et l'expansion de l'activité de fabrication de pointe, en particulier dans les pays du CCG et dans certaines économies d'Afrique du Nord. Les investissements soutenus par le gouvernement dans l'assemblage d'avions nationaux, l'intégration de plates-formes militaires et le développement des capacités aérospatiales soutiennent le marché régional utilisé dans les opérations d'assemblage et de fixation de structures. Le CCG bénéficie de projets de défense et d'aérospatiale à forte intensité d'investissement et axés sur les spécifications, qui nécessitent des plates-formes de forage et de fixation intégrées numériquement et conformes à l'ITAR, tandis que l'Afrique du Nord connaît une expansion progressive de ses activités.aérostructureune fabrication alignée sur les chaînes d’approvisionnement aérospatiales européennes. Dans certaines régions d’Afrique subsaharienne, une capacité industrielle limitée mais croissante encourage l’adoption progressive de solutions de forage et de fixation semi-automatisées dans l’assemblage d’équipements de défense et lourds.

Marché du conseil en comptabilité carbone et gestion des émissions du CCG

Le marché du CCG devrait atteindre environ 0,36 milliard de dollars en 2026, ce qui représente environ 2,4 % des ventes mondiales.

Amérique du Sud

Le marché sud-américain est soutenu par l’empreinte croissante de la fabrication aérospatiale et industrielle de la région, en particulier au Brésil et en Argentine, qui servent de plaques tournantes clés pour l’assemblage d’avions, la production d’aérostructures et la fabrication liée à la défense. Les programmes d’avions commerciaux et de défense du Brésil représentent le principal moteur de la demande sur le marché, soutenus par les opérations d’assemblage structurel nécessitant une réalisation de trous de précision et une automatisation des fixations. Même si les volumes de production globaux restent inférieurs à ceux de l’Amérique du Nord et de l’Europe, la fabrication aérospatiale orientée vers l’exportation et la participation aux chaînes d’approvisionnement mondiales encouragent les investissements dans les plates-formes de forage et de fixation intégrées numériquement. L'Argentine et certaines installations régionales modernisent progressivement leur infrastructure d'assemblage pour améliorer la répétabilité structurelle, réduire la dépendance manuelle et s'aligner sur les normes internationales de qualité aérospatiale.

Marché brésilien de conseil en comptabilité carbone et gestion des émissions

Le marché brésilien devrait atteindre environ 0,38 milliard de dollars en 2026, ce qui représente environ 2,6 % des ventes mondiales.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les capacités avancées de conseil climatique, les plateformes numériques sur le carbone et l’expertise mondiale en matière de développement durable stimulent la dynamique de la concurrence.

Le marché du conseil en comptabilité carbone et en gestion des émissions est modérément consolidé, avec un positionnement concurrentiel moins déterminé par la gamme de portefeuilles de services de développement durable que par la profondeur de l'expertise en matière de conseil climatique, les capacités de conformité réglementaire et les relations à long terme avec les sociétés multinationales. Des acteurs de premier plan tels que Deloitte, Accenture, PwC, ERM et Anthesis Group maintiennent des positions solides sur le marché en proposant des cadres intégrés de comptabilité carbone, des stratégies de décarbonation d'entreprise et des solutions de conseil en matière de risques climatiques adaptées aux opérations mondiales complexes. Leur force concurrentielle est renforcée par des plateformes avancées d’analyse des émissions, des capacités d’évaluation du carbone de la chaîne d’approvisionnement et la capacité d’aider les organisations à s’aligner sur les cadres internationaux de reporting climatique et les normes de durabilité.

La différenciation concurrentielle repose de plus en plus sur la capacité d’un fournisseur de conseil à intégrer des plateformes numériques de gestion du carbone, à prendre en charge des évaluations d’émissions de portée 3 à grande échelle et à fournir des feuilles de route de décarbonation spécifiques à un secteur plutôt que par la seule consultation de la taille du portefeuille. Alors que les organisations donnent la priorité à la transparence des rapports sur les émissions, à la préparation réglementaire et aux stratégies de transition climatique à long terme, les leaders du marché renforcent leurs investissements dans le développement durable.analyse de données, des outils de modélisation du carbone basés sur l'IA et des services de conseil en stratégie climatique d'entreprise pour renforcer le positionnement concurrentiel et élargir les relations avec les clients mondiaux.

- Par exemple, en avril 2025, ERM a introduit des solutions numériques améliorées d’analyse des émissions conçues pour aider les entreprises multinationales à gérer les rapports sur les émissions de portée 3 à grande échelle et la conformité réglementaire.

LISTE DES SOCIÉTÉS DE CONSEIL CLÉS EN COMPTABILITÉ CARBONE ET GESTION DES ÉMISSIONS PROFILÉES DANS LE RAPPORT

- Accenture plc (Irlande)

- Deloitte Global (Royaume-Uni)

- PwC (PricewaterhouseCoopers) LLP (Royaume-Uni)

- Ernst & Young (EY) Global Limitée(ROYAUME-UNI.)

- KPMG International Limited (Pays-Bas)

- Le Groupe ERM International Limitée(ROYAUME-UNI.)

- Le groupe Anthesis (Royaume-Uni)

- SLR Consulting Limitée(ROYAUME-UNI.)

- Boston Consulting Group, Inc. (BCG)(NOUS.)

- McKinsey & Compagnie (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juillet 2025 :Le BCG a élargi ses activités de conseil en matière de climat et de durabilité en introduisant des cadres stratégiques avancés de décarbonation conçus pour aider les sociétés multinationales à aligner leurs plans de réduction des émissions à long terme sur les objectifs scientifiques et les exigences réglementaires en matière de divulgation.

- Juin 2025 :Accenture plc a étendu ses services de développement durable en intégrant des outils d'intelligence carbone basés sur l'IA dans des programmes de conseil aux entreprises pour aider les organisations à améliorer la visibilité des données sur les émissions et à accélérer les stratégies de transition vers zéro émission nette.

- Mars 2025 :IBM Sustainability a lancé des services de conseil améliorés intégrant des analyses de données carbone basées sur l'IA avec des plateformes de développement durable d'entreprise pour aider les organisations à améliorer la surveillance des émissions et à automatiser les processus de reporting sur le développement durable.

- Janvier 2025 :ERM International Group a lancé des programmes de conseil améliorés en matière de stratégie de décarbonation visant à aider les fabricants mondiaux à élaborer des plans opérationnels de réduction des émissions et à mettre en œuvre des cadres de gestion du carbone dans les entreprises.

- Janvier 2025 :Capgemini a renforcé son portefeuille de conseils en matière de développement durable en introduisant des services intégrés de comptabilité carbone et de gestion numérique des émissions visant à aider les grandes entreprises à mettre en œuvre des cadres de gouvernance climatique à l'échelle de l'entreprise.

COUVERTURE DU RAPPORT

L’analyse du marché mondial du conseil en comptabilité carbone et en gestion des émissions comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment un aperçu des avancées technologiques, de l'environnement réglementaire et des lancements de produits. De plus, il détaille les partenariats, les fusions et acquisitions, ainsi que les développements clés du secteur et leur prévalence par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel approfondi avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 12,6 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de service, taille de l'organisation, secteur d'utilisation finale et région |

| Par type de service |

|

| Par taille d’organisation |

|

| Par secteur d'utilisation finale |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 13,21 milliards de dollars en 2025 et devrait atteindre 38,27 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 4,44 milliards de dollars.

Le marché devrait afficher un TCAC de 12,6 % au cours de la période de prévision.

Par industrie d’utilisation finale, le segment manufacturier est en tête du marché.

Les réglementations croissantes en matière de divulgation climatique, les engagements croissants des entreprises en faveur de la carboneutralité et la demande croissante de stratégies de comptabilité carbone et de décarbonation des entreprises sont des facteurs clés qui stimulent le marché.

Accenture plc, Deloitte Global, PwC (PricewaterhouseCoopers) LLP et Ernst & Young (EY) Global Limited sont les principaux acteurs du marché.

L’Amérique du Nord détenait la plus grande part de marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés