Taille du marché de la vérification et de la certification des crédits carbone, part et analyse de l’industrie, par type (conformité et volontaire), par service (validation, vérification et certification), par utilisateur final (énergie et électricité, industrie, transport, agriculture et autres) et prévisions régionales, 2026-2034

Taille du marché de la vérification et de la certification des crédits carbone et perspectives d’avenir

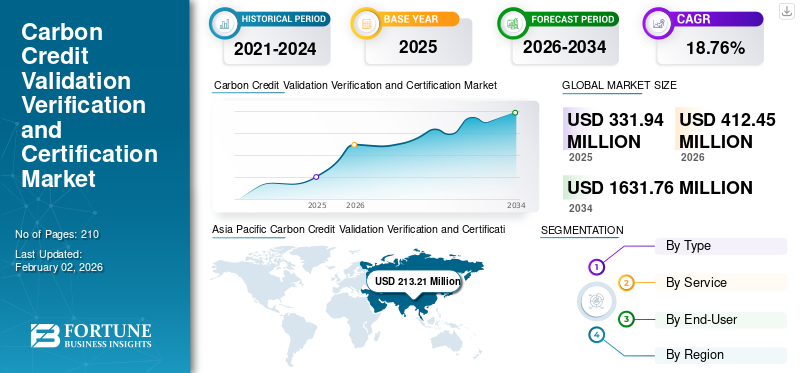

La taille du marché mondial de la vérification et de la certification des crédits carbone était évaluée à 331,94 millions de dollars en 2025. Le marché devrait valoir 412,45 millions de dollars en 2026 et atteindre 1 631,76 millions de dollars d’ici 2034, affichant un TCAC de 18,76 % au cours de la période de prévision. L’Asie-Pacifique dominait le marché mondial avec une part de 64,23 % en 2025.

La vérification et la certification de la validation et de la certification des crédits carbone sont des processus essentiels qui garantissent l'intégrité et la crédibilité des crédits carbone, qui représentent la réduction ou l'élimination d'une tonne métrique d'émissions d'équivalent dioxyde de carbone (CO₂e). Les gouvernements du monde entier mettent en œuvre des réglementations environnementales plus strictes et des mécanismes de tarification du carbone pour lutter contre le changement climatique. Ces politiques créent une demande de crédits carbone alors que les entreprises cherchent à respecter leurs objectifs d’émissions. Par exemple, le projet de loi sur les économies d’énergie du gouvernement indien, adopté en 2022, vise à établir un marché solide de crédits carbone, soutenant les objectifs climatiques du pays. L'expansion d'organisations telles que Verra, Climate Action Reserve et The Gold Standard dans la vérification et la certification de validation de crédit est alimentée par un besoin croissant de solutions fiables.compensations carbone, un engagement envers les objectifs de développement durable, des exigences réglementaires accrues, une crédibilité renforcée et le progrès technologique.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La mise en œuvre de politiques et de réglementations visant à réduire l’empreinte carbone stimule la demande de produits

Les accords internationaux, tels que l'Accord de Paris, ont fixé des objectifs ambitieux en matière de réduction des émissions de gaz à effet de serre. Les pays sont désormais tenus de démontrer leurs progrès vers ces objectifs, ce qui entraîne une demande accrue de crédits carbone comme moyen de compenser les émissions. L’efficacité des politiques de réduction des émissions a été documentée, des progrès significatifs étant attribués aux initiatives soutenant les technologies d’énergie propre et la tarification du carbone.

L’Union européenne, par exemple, a mis en œuvre plus de 3 000 politiques visant à réduire les émissions, avec pour objectif une réduction d’au moins 55 % par rapport aux niveaux de 1990 d’ici 2030. De même, l’Agence américaine de protection de l’environnement (EPA) améliore la réglementation sur les émissions dans divers secteurs, ce qui nécessitera des processus rigoureux de validation et de certification pour la séquestration du carbone afin de garantir le respect de ces réglementations.

L’engagement croissant d’entreprises en faveur d’objectifs de zéro émission nette stimule la croissance du marché

Alors que les organisations s’engagent à réduire leurs émissions de gaz à effet de serre à zéro, elles se rendent souvent compte que la réalisation de ces objectifs nécessite l’achat de crédits carbone pour compenser les émissions qui ne peuvent être éliminées par des réductions directes.

Selon Net Zero Tracker, 37 % des plus grandes entreprises mondiales se sont publiquement engagées à atteindre des objectifs de carboneutralité, ce qui représente une augmentation notable par rapport aux années précédentes. Cette tendance est motivée par les pressions réglementaires et une reconnaissance croissante de la responsabilité des entreprises dans la lutte contre le changement climatique. Par exemple, Patagonia vise à devenir neutre en carbone sur l’ensemble de sa chaîne de valeur d’ici 2025, illustrant ainsi les mesures proactives prises par les entreprises pour s’aligner sur la science du climat. La Science Based Targets Initiative (SBTi) souligne que les entreprises doivent fixer des objectifs à court terme fondés sur des données scientifiques pour réduire de moitié leurs émissions d’ici 2030 et atteindre zéro émission nette d’ici 2050.

RESTRICTION DU MARCHÉ

Des coûts initiaux importants et des défis de faisabilité liés aux nouveaux projets pourraient limiter la croissance du marché

Les complexités et les charges financières liées à la mise en place de ces projets dissuadent souvent les entreprises de rechercher des crédits carbone, malgré le besoin croissant de compensations d'émissions. Les longs délais pour les développeurs de projets, qui prennent souvent de deux à cinq ans, obligent les entreprises à allouer des ressources à des projets qui peuvent ne pas générer de retours financiers immédiats, ce qui complique leurs stratégies opérationnelles.

- Le Groupe de travail sur la mise à l'échelle des marchés volontaires du carbone (TSVCM) estime que même si la demande de crédits carbone pourrait augmenter considérablement, l'offre réelle pourrait n'atteindre que 1 à 5 gigatonnes de CO2 par an d'ici 2030, ce qui est nettement inférieur à la demande potentielle. Cet écart souligne le besoin crucial de processus rationalisés et de mécanismes de soutien financier pour améliorer la faisabilité des projets et encourager une participation plus large au marché des crédits carbone.

OPPORTUNITÉ DE MARCHÉ

Adoption accrue de sources d’énergie renouvelables pour libérer de nouveaux potentiels pour l’industrie

Les gouvernements du monde entier mettent en œuvre des réglementations environnementales rigoureuses et des mécanismes de tarification du carbone, tels que le système d'échange de quotas d'émission de l'Union européenne (EU ETS) et le programme de plafonnement et d'échange de la Californie. Ces cadres nécessitent la validation et la vérification des crédits carbone pour garantir le respect des engagements de réduction des émissions.

Les initiatives des entreprises en matière de développement durable sont également de plus en plus répandues, les entreprises achetant volontairement des crédits carbone pour améliorer leurs performances environnementales et répondre aux attentes de leurs parties prenantes. Cette tendance est particulièrement évidente dans des secteurs tels que l’énergie et les services publics, où les entreprises sont sous pression pour démontrer leur engagement en faveur du développement durable.

TENDANCE DU MARCHÉ

Augmentation des exigences réglementaires en matière de réduction des émissions de carbone afin de promouvoir l’expansion du marché

Les exigences réglementaires croissantes en matière de réduction des émissions de carbone ont entraîné une augmentation de la demande de crédits carbone, les entreprises et les gouvernements cherchant des moyens de compenser leurs émissions et de respecter leurs obligations de conformité. En conséquence, le marché des crédits carbone a connu une croissance significative.

- L’Accord de Paris fixe un objectif mondial visant à limiter le réchauffement climatique bien en dessous de 2°C et à poursuivre les efforts pour le limiter à 1,5°C au-dessus des niveaux préindustriels. Cela oblige les pays à soumettre des contributions déterminées au niveau national (CDN) décrivant leurs plans de réduction des émissions.

- L'OMI a introduit des mesures obligatoires visant à réduire les émissions de gaz à effet de serre des navires, notamment en développant un mécanisme de tarification des émissions maritimes de GES. Cela obligera les compagnies maritimes à s’engager sur les marchés de crédits carbone pour atteindre leurs objectifs d’émissions.

La convergence de la pression réglementaire, de la responsabilité des entreprises et des engagements mondiaux en matière de climat crée un environnement solide pour le marché de la validation, de la vérification et de la certification des crédits carbone. Alors que les organisations s'efforcent de se conformer à ces exigences réglementaires croissantes, la demande de crédits carbone crédibles continuera de croître, renforçant ainsi l'importance du marché dans la lutte contre le changement climatique.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DU COVID-19

L’impact mondial de la pandémie de COVID-19 sur la croissance du marché de la validation, de la vérification et de la certification des crédits carbone a été modéré, car la pandémie a entravé l’expansion de nombreuses industries d’utilisation finale en raison de la perturbation des services, des fermetures d’usines de production et des entraves aux activités causées par les normes de distanciation sociale. En outre, la Chine, les États-Unis et l’Inde comptent parmi les pays les plus importants en croissance dans l’économie industrielle.

ANALYSE DE SEGMENTATION

Par type

La conformité domine le marché en raison des cadres réglementaires, des accords climatiques et des pressions en faveur du développement durable

En fonction du type, le marché est segmenté en conformité et volontaire.

La conformité est le segment dominant sur le marché de la validation et de la certification des crédits carbone en raison de cadres réglementaires stricts, d'accords internationaux sur le climat et des pressions des entreprises en matière de durabilité. Le segment devrait afficher un TCAC de 19,18 % au cours de la période de prévision. Les programmes de conformité garantissent que les crédits carbone sont générés à partir de projets qui réduisent ou séquestrent les émissions de gaz à effet de serre.dioxyde de carbone. Des programmes tels que le Verified Carbon Standard (VCS) et le Gold Standard ont établi des normes rigoureuses pour le développement, la validation, la vérification et la certification des projets d'échange de crédits carbone. Ces normes garantissent que les crédits carbone sont authentiques, mesurables et vérifiables, augmentant ainsi la confiance dans le marché.

Le secteur volontaire est le deuxième segment dominant sur le marché de la validation et de la certification des crédits carbone en raison des engagements des entreprises en matière de durabilité et d'un besoin croissant de flexibilité. Le segment devrait atteindre une part de marché de 79,24 % en 2026. En outre, une demande croissante de crédits de haute qualité, des prévisions de croissance substantielles du marché, une tendance vers des projets d’élimination des émissions, des pressions externes des parties prenantes, des progrès technologiques, une sensibilisation accrue du public et un large éventail d’options de projets propulsent également la croissance du segment.

Par service

Le segment de validation domine le marché en raison de sa responsabilité et de sa transparence croissantes

Basé sur le service, le marché est segmenté en validation, vérification et certification.

Le segment des services de validation est susceptible de dominer la part de marché de la vérification et de la certification des crédits carbone de 52,23 % en 2026 en raison de la responsabilité et de la transparence croissantes sur le marché du carbone. La validation fait référence au processus consistant à évaluer si un projet de réduction de carbone répond à des normes spécifiques avant de pouvoir générer des crédits carbone. Ce service est essentiel pour établir la légitimité des projets dans un marché volontaire du carbone largement non réglementé. Alors que les entreprises cherchent à compenser leurs émissions, elles ont besoin d’avoir l’assurance que les crédits qu’elles achètent sont crédibles et efficaces.

Les services de vérification sont essentiels pour maintenir la confiance des acheteurs dans les crédits carbone, car ils confirment que les projets apportent de réels avantages environnementaux. Le segment devrait connaître une croissance avec un TCAC de 20,20 % au cours de la période de prévision. Le processus de vérification implique généralement des auditeurs tiers qui examinent les données et les méthodologies du projet pour garantir la conformité aux normes pertinentes. Ces facteurs déterminent le marché de la vérification et de la certification des crédits carbone.

Par utilisateur final

L'énergie et l'électricité dominent le marché en raison des progrès technologiques, de la diversité des types de projets et des initiatives climatiques

En fonction de l’utilisateur final, le marché est segmenté en énergie et électricité, industrie, transport, agriculture et autres.

L’énergie et l’électricité constituent le segment dominant sur le marché de la vérification et de la certification des crédits carbone. Le segment détenait 29,84 % de part de marché en 2026. Le secteur de l’énergie et de l’électricité est le plus grand consommateur de technologies de captage du carbone, principalement en raison de sa contribution importante aux émissions de CO2. La majorité des initiatives de captage du carbone se concentrent sur le traitement du gaz naturel et la production d’électricité au charbon, qui sont d’importantes sources d’émissions. Par exemple, les centrales au gaz naturel devraient continuer à prendre de l’importance, représentant près de 30 % de la production mondiale d’énergie d’ici 2040. L’intégration de la validation, de la vérification et de la certification des crédits carbone dans la production d’énergie contribue à réduire les émissions et améliore la durabilité globale de ces opérations.

Des industries telles queciment, la fabrication d’acier et la chimie contribuent de manière significative aux émissions mondiales de CO2. Ces secteurs adoptent de plus en plus de technologies de captage du carbone pour se conformer à des réglementations environnementales strictes, comme dans le domaine de l'agriculture et de la foresterie, afin d'atteindre les objectifs de durabilité des entreprises. De plus, la demande de CO2 dans les techniques de récupération assistée du pétrole (EOR) incite davantage les acteurs industriels à investir dans les solutions CCUS (Captage, Utilisation et Stockage du Carbone) et dans les solutions de vérification et de certification des crédits carbone.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

PERSPECTIVES RÉGIONALES DE VÉRIFICATION ET DE CERTIFICATION DE VALIDATION DE CRÉDIT CARBONE

Le marché a été étudié géographiquement dans cinq régions principales : Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Carbon Credit Validation Verification and Certification Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché de la région Asie-Pacifique a atteint 213,21 millions de dollars en 2025, soit 64,23 % du chiffre d'affaires total du marché, et devrait atteindre 268,97 millions de dollars en 2026 et devrait dominer le marché mondial au cours de la période de prévision. La région était en tête du marché en 2024 avec une valeur de 169,3 millions de dollars. La région multiplie ses initiatives de décarbonation, malgré des défis tels que des conditions géologiques défavorables pour le captage, l'utilisation et le stockage du carbone (CCUS). Les recherches de Rystad Energy identifient l'Australie, la Malaisie et l'Indonésie comme des pôles émergents dans la région Asie-Pacifique, propulsés par les capacités de stockage du dioxyde de carbone (CO2) de leurs réservoirs de pétrole et de gaz épuisés et par des réglementations environnementales de plus en plus strictes. Ce positionnement permet à la région d'attirer une part significative des 15 milliards de dollars d'investissements prévus dans le CCUS au cours de la prochaine décennie. Le marché japonais est évalué à 31,21 milliards de dollars d'ici 2026, le marché chinois à 137,38 milliards de dollars d'ici 2026 et le marché indien à 68,2 milliards de dollars d'ici 2026.

L'Australie a mis en œuvre son mécanisme de sauvegarde, qui fixe des limites d'émissions pour les grandes installations tout en permettant aux entreprises d'obtenir des crédits négociables pour avoir dépassé les objectifs de réduction. Ce mécanisme encourage les réductions d’émissions et stimule les investissements dans les processus de validation et de vérification des crédits carbone.

Amérique du Nord

Le marché nord-américain était évalué à 18,56 millions de dollars en 2025, soit 5,59 % du chiffre d'affaires mondial, et devrait atteindre 21,45 millions de dollars en 2026. Le marché de la vérification et de la certification des crédits carbone en Amérique du Nord connaît une croissance substantielle, tirée par les cadres réglementaires, les initiatives de développement durable des entreprises et les progrès technologiques.

Le processus de crédit carbone consiste à évaluer la conception d’un projet qui prétend réduire les émissions de gaz à effet de serre (GES). En Amérique du Nord, des organisations telles que la Climate Action Reserve (CAR) et le Verified Carbon Standard (VCS) fournissent souvent des services de validation. Un validateur tiers indépendant évalue si le projet adhère aux méthodologies décrites par la norme carbone choisie. Par exemple, les projets doivent répondre aux normes établies par la norme ISO 14064-2 ou à des lignes directrices similaires pour les projets de compensation carbone, garantissant ainsi que l’approche du projet en matière de réduction des émissions est solide et répond aux normes réglementaires.

NOUS.

Le marché américain est évalué à 20,25 milliards de dollars d’ici 2026 et est largement alimenté par l’adoption croissante de mécanismes de tarification du carbone, tels que les systèmes de plafonnement et d’échange et les taxes sur le carbone, qui incitent les entreprises à réduire leurs émissions et à investir dans des projets de compensation carbone. Par exemple, le programme californien de plafonnement et d’échange a été un modèle pionnier en matière de certification américaine de validation et de vérification des crédits carbone, permettant aux entreprises d’acheter et de vendre des crédits carbone tout en établissant un cadre solide pour les réductions d’émissions.

Europe

En 2025, l'Europe détenait 2,54 % du marché mondial, atteignant une valorisation de 8,42 millions de dollars, et devrait atteindre 9,87 millions de dollars en 2026. Le marché européen de la validation et de la certification des crédits carbone se développe grâce à des objectifs de réduction des émissions plus stricts et à l'expansion des marchés de conformité et volontaires. L’intégration de ces crédits dans les initiatives environnementales, sociales et de gouvernance (ESG) renforce encore leur adoption.

Le marché britannique est évalué à 2,29 milliards de dollars d'ici 2026, tandis que le marché allemand est évalué à 3,28 milliards de dollars d'ici 2026.

Le système d'échange de quotas d'émission (ETS) de l'Union européenne (UE) couvre plus de 11 000 installations dans 31 pays européens et est responsable d'environ 45 % des émissions de gaz à effet de serre de l'UE. Ce système fixe un plafond aux émissions et permet aux entreprises d'échanger des quotas, créant ainsi une incitation financière à la réduction des émissions. La récente révision du règlement de l’UE sur l’utilisation des terres, le changement d’affectation des terres et la foresterie (UTCATF) vise à atteindre des absorptions nettes de carbone de 310 millions de tonnes d’équivalent CO2 d’ici 2030. Cet objectif ambitieux devrait stimuler la demande de crédits carbone alors que les entreprises cherchent à se conformer à des réglementations strictes.

l'Amérique latine

L'Amérique latine a maintenu une forte présence sur le marché mondial, atteignant 38,86 millions de dollars en 2025, soit une part de 11,71 %, et devrait atteindre 46,39 millions de dollars en 2026. La région de l'Amérique latine devrait être le troisième plus grand marché avec 38,86 millions de dollars en 2025. Les pays d'Amérique latine travaillent activement à la mise en place de mécanismes de tarification du carbone, tels que des taxes sur le carbone et des systèmes d'échange de droits d'émission (ETS). Le Mexique a pris les devants avec son ETS, dont la phase pilote a commencé en 2020 et est actuellement en transition vers un statut pleinement opérationnel. Le Brésil attend actuellement l'approbation de son projet de loi visant à créer un marché du carbone, tandis que l'Argentine a proposé un ETS dans son récent projet de loi omnibus sous une nouvelle direction. La Colombie a mis en place une taxe carbone depuis 2017, qui complète son programme de compensation. Ces évolutions réglementaires sont essentielles car elles créent un environnement structuré pour le commerce du carbone, renforçant ainsi la crédibilité des crédits carbone.

En septembre 2023, Petrobras, la compagnie pétrolière publique brésilienne, a acheté 175 000 crédits carbone pour 120 millions de dollars dans le cadre de sa stratégie visant à atténuer les émissions et à promouvoir la durabilité. Cet investissement souligne la reconnaissance croissante parmi les entreprises de l’importance des crédits carbone pour atteindre les objectifs de zéro émission nette. La demande de crédits validés est en outre alimentée par les investissements internationaux dans des projets de réduction de carbone de la part des pays développés cherchant à obtenir des compensations grâce à des projets en Amérique latine.

Moyen-Orient et Afrique

En 2025, le marché du Moyen-Orient et de l'Afrique s'élevait à 52,89 millions de dollars, soit 15,93 % de la demande mondiale, et devrait atteindre 65,77 millions de dollars en 2026.

Le Moyen-Orient et l’Afrique connaissent une croissance significative, propulsée par des initiatives réglementaires, des engagements d’entreprises et une collaboration internationale croissante. En octobre 2023, l’Arabie saoudite a lancé le mécanisme de crédit et de compensation des gaz à effet de serre (GCOM) lors de la Semaine climatique de la région MENA. Cette initiative visait à aider les entités à atteindre leurs objectifs de réduction des émissions tout en promouvant des pratiques durables. En outre, la Société régionale du marché volontaire du carbone (RVCMC), créée par le Fonds d'investissement public d'Arabie saoudite et le groupe saoudien Tadawul, est à l'avant-garde de l'expansion du marché volontaire du carbone. Ces facteurs devraient stimuler la demande du marché de la vérification de la validation et de la certification des crédits carbone. La taille du marché du CCG est estimée à 26,74 millions de dollars en 2025.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

SGS se concentre sur le développement de nouveaux produits pour renforcer sa présence sur le marché

Le marché mondial est très fragmenté, avec des acteurs clés et des acteurs régionaux de taille moyenne qui se concentrent davantage sur le secteur des crédits carbone aux niveaux local et national tout au long de la chaîne de valeur. Les entreprises sont de plus en plus tenues de démontrer leurs réductions d'émissions, aidant ainsi les organisations à aligner leurs pratiques de gestion du carbone sur les exigences réglementaires, ce qui leur permet de s'engager plus facilement dans l'échange de crédits carbone.

En novembre 2021, SGS société générale de surveillance sa a présenté S-Carbon, la première plateforme mondiale de gestion intelligente du carbone dans le cloud à double standard, développée en collaboration avec Microsoft. Cette plateforme utilise Microsoft Azure pour aider les organisations à suivre et à gérer leurs émissions de carbone conformément aux normes internationales et nationales, améliorant ainsi leur compétitivité et leurs efforts de développement durable.

Principales entreprises présentées dans le rapport :

- Verra (États-Unis)

- Le Gold Standard (Suisse)

- SCS Global Services (États-Unis)

- Réserve d'action pour le climat (États-Unis)

- Registre américain du carbone (NOUS.)

- Norme Climat Green-e (France)

- DNV GL (Norvège)

- TUV SUD(Allemagne)

- Intertek Group Plc (Royaume-Uni)

- Bureau Véritas(France)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- juin 2024-Verra a introduit la méthodologie VM0049 Verified Carbon Standard (VCS) pour le captage et le stockage du carbone. Cette méthodologie fournit un cadre applicable à l’échelle mondiale pour les activités technologiques de captage et de stockage du carbone (CSC) qui facilitent l’élimination du dioxyde de carbone (CDR) et la réduction des émissions. Les CDR sont considérés comme un élément essentiel des stratégies d’entreprise visant à atteindre les objectifs climatiques nets zéro.

- Mai 2024-Gold Standard a introduit une nouvelle méthodologie pour réduire les émissions de méthane des décharges grâce au traitement décentralisé des déchets organiques. Cette méthodologie permet l'émission de crédits carbone qui reflètent les réductions d'émissions obtenues grâce au traitement des déchets alimentaires sur place, éliminant ainsi le besoin de transporter les déchets vers les décharges.

- Décembre 2023-TÜV SÜD a introduit la norme TÜV SÜD CMS 77 pour certifier l'hydrogène à faible teneur en carbone et l'hydrogène bleu, ainsi que leurs dérivés. Cette nouvelle norme sera régulièrement mise à jour pour s'aligner sur les évolutions actuelles et futures, ainsi que sur les exigences légales et normatives.

- Novembre 2023-Verra a annoncé une mise à jour de sa méthodologie de calcul des avantages climatiques des projets de conservation des forêts REDD qu'elle certifie. Cette mise à jour visait à renforcer la crédibilité de ces crédits et à renforcer la confiance des acheteurs en utilisant les dernières avancées scientifiques et technologiques pour affiner la précision de sa comptabilité carbone.

- mai 2023- Verra a approuvé trois nouveaux organismes de validation/vérification (VVB) pour le programme Verified Carbon Standard (VCS) : Ecolance, TÜV Rheinland et Internat Energy Solutions Canada. Ces VVB approuvés par Verra effectuent des évaluations approfondies des méthodologies VCS, de leurs composants et des projets VCS pour confirmer la conformité aux exigences du programme VCS et l'adhésion aux meilleures pratiques spécifiques à divers secteurs.

Analyse et opportunités d’investissement

Le gouvernement indien a annoncé le déploiement d'un système d'échange de crédits carbone d'ici 2026. Le gouvernement indien développe l'ICM pour établir un cadre national visant à décarboniser l'économie grâce à l'échange de crédits carbone. Cette initiative vise à tarifer les émissions de gaz à effet de serre (GES) et à mobiliser des investissements pour des projets durables générant des crédits carbone.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les principales entreprises, le processus produit/service et la principale source debatterie. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 18,76 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par type, par service, par utilisateur final et par région |

|

Segmentation |

Par type

|

|

Par service

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Selon l’étude Fortune Business Insights, la taille du marché était de 331,94 millions de dollars en 2025.

Le marché devrait croître à un TCAC de 18,76 % au cours de la période de prévision (2026-2034).

Le segment de la conformité devrait dominer le marché en raison du développement du marché mondial de la vérification et de la certification des crédits carbone.

La taille du marché de l’Asie-Pacifique s’élevait à 213,21 millions de dollars en 2025.

Les politiques et réglementations visant à réduire l’empreinte carbone ainsi que le nombre croissant d’entreprises fixant des objectifs ambitieux de zéro émission nette sont des facteurs clés de la croissance du marché.

Certains des principaux acteurs du marché sont Verra, The Gold Standard et SCS Global Services.

La taille du marché mondial devrait atteindre 1 631,76 millions de dollars d’ici 2034.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés