Taille du marché des sondes cardiaques, part et analyse de l’industrie, par produit (fils de stimulation, fils de défibrillation (ICD) et fils de thérapie de resynchronisation cardiaque (CRT), par type (fils de fixation active et fils de fixation passive), par utilisateur final (hôpitaux et ASC, cliniques spécialisées, laboratoires de cathétérisme cardiaque et autres) et prévisions régionales, 2026-2034

Taille du marché des sondes cardiaques et perspectives d’avenir

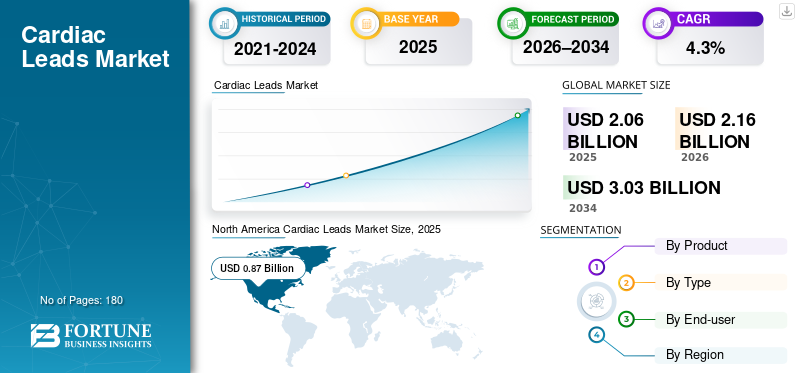

La taille du marché mondial des sondes cardiaques était évaluée à 2,06 milliards USD en 2025. Le marché devrait passer de 2,16 milliards USD en 2026 à 3,03 milliards USD d’ici 2034, avec un TCAC de 4,3 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial des sondes cardiaques avec une part de marché de 42,23 % en 2025.

Les sondes cardiaques sont des fils fins et isolés qui relient les dispositifs implantables de rythme cardiaque (stimulateurs cardiaques, DCI et systèmes CRT) au cœur, permettant ainsi la détection et l'administration d'une thérapie de stimulation ou de défibrillation. La demande augmente à mesure que les hôpitaux gèrent un nombre croissant de patients souffrant d'arythmies et de maladies cardiaques avancées, ainsi qu'une espérance de vie plus longue, ce qui augmente la probabilité, au cours de la vie, d'avoir besoin d'un soutien du rythme. Dans la pratique quotidienne, les sondes sont également utilisées dans des stratégies de stimulation plus ciblées visant à restaurer la conduction physiologique, ce qui peut élargir la base d'implants adressables et piloter les cycles de remplacement/mise à niveau. En tant qu'indicateur pratique du besoin clinique du marché, le CDC note que la fibrillation auriculaire est l'arythmie la plus couramment traitée.

- Par exemple, selon un rapport des Centers for Disease Control and Prevention publié en mai 2024, 12,1 millions de personnes aux États-Unis souffriront de fibrillation auriculaire d'ici 2050.

En outre, Medtronic plc, Abbott, Boston Scientific et BIOTRONIK SE & Co. KG détenaient la plus grande part de marché, grâce à des investissements croissants et à des initiatives calculées, telles que le lancement de nouveaux produits, les collaborations et les partenariats.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

LE CARDIAQUE EN TÊTE DES TENDANCES DU MARCHÉ

Livraison de thérapies ciblées, profils plus minces et voies alternatives pour stimuler le marché global

La tendance est claire : la technologie de pointe est façonnée autour d’un placement précis, d’une durabilité à long terme et d’une flexibilité pour les approches implantaires émergentes. Une direction visible concerne les concepts de sondes de plus petit diamètre ou délivrées par cathéter, destinées à permettre un placement précis tout en maintenant les performances de défibrillation.

En parallèle, les fabricants investissent dans des solutions visant à réduire les problèmes traditionnels liés aux sondes transveineuses, tels que l'obstruction veineuse, l'infection par les sondes et la charge de révision complexe, en explorant des approches extravasculaires. Pris ensemble, ces développements signalent un marché encore fondamentalement « basé sur le plomb », mais de plus en plus segmenté par technique, voie (transveineuse ou extravasculaire) et infrastructure nécessaire pour soutenir l’implantation et le suivi.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’augmentation du fardeau de l’arythmie et des volumes de procédures tire la demande de prospects vers le haut

Le vent favorable le plus important est l’augmentation constante des troubles du rythme traités et des maladies cardiovasculaires avancées, ce qui se traduit par davantage d’implants et de remplacements. La fibrillation auriculaire, les bradyarythmies et les arythmies ventriculaires augmentent fortement avec l'âge, et la population adressable continue de croître à mesure que la survie s'améliore après les admissions pour infarctus du myocarde et insuffisance cardiaque. À mesure que la capacité de l'implant augmente, les sondes en bénéficient directement car elles sont des consommables « par procédure », un implant CRT typique utilise plusieurs sondes et les mises à niveau complexes nécessitent souvent un travail de sonde supplémentaire. En Europe, l'Atlas ESC continue de mettre en évidence l'ampleur de la thérapie par appareils et l'écart entre les pays, les pays à revenus élevés signalant des taux beaucoup plus élevés.stimulateur cardiaquetaux d’implantation que les pays à revenu intermédiaire, ce qui renforce le fait que l’expansion des procédures reste un levier de croissance important.

RESTRICTIONS DU MARCHÉ

Complications liées au plomb et risques de gestion à vie pour limiter la croissance du marché

Les mines sont durables mais pas permanentes. Au cours de la vie d’un patient, ils peuvent se fracturer, se déloger, tomber en panne électriquement ou devenir un foyer d’infection, risques qui augmentent avec les révisions multiples et les longs temps d’attente. Ces réalités cliniques créent un « facteur d’hésitation » dans les cas limites, en particulier lorsque les patients sont jeunes, présentent un risque d’infection élevé ou peuvent nécessiter plusieurs changements futurs de générateur. Le fardeau de la conformité et de la vigilance est également réel, car les mesures prises en matière de sécurité des appareils et des systèmes peuvent perturber les calendriers d'implantation, déclencher un suivi supplémentaire et accroître le contrôle minutieux par les hôpitaux de la sélection des fournisseurs.

- Par exemple, la FDA a émis un rappel de classe I pour certains appareils Medtronic ICD et CRT-D en juillet 2023, soulignant l'importance cruciale de la fiabilité lorsqu'une thérapie haute tension est nécessaire.

Même lorsque le problème n'est pas le problème lui-même, de tels événements placent la barre plus haut en matière de documentation, de surveillance post-commercialisation et de prise de décision partagée, ralentissant souvent les conversions et allongeant les cycles d'approvisionnement. Par ailleurs, les équipes cliniques doivent peser la complexité en aval de l’extraction du plomb, techniquement exigeante et concentrée dans des centres spécialisés ; cela peut influencer la préférence des médecins vers des stratégies qui minimisent le fardeau futur en plomb, en particulier dans les systèmes de santé où l'accès à l'expertise en extraction est limité.

OPPORTUNITÉS DE MARCHÉ

Stimulation du système de conduction et conceptions de leads de nouvelle génération pour créer des opportunités de croissance significatives

Une opportunité majeure réside dans le passage à la stimulation du système de conduction (CSP), y compris la stimulation de la zone de la branche gauche, où les cliniciens recherchent une activation plus physiologique que la stimulation ventriculaire droite traditionnelle. À mesure que le CSP devient une routine dans un plus grand nombre de centres, il existe une demande croissante de sondes conçues ou étiquetées pour prendre en charge ces techniques, à la fois dans les nouveaux implants et dans les mises à niveau.

À mesure que de plus en plus de laboratoires d'électrophysiologie gagnent en confiance dans ces flux de travail, les fabricants ont la possibilité de gagner des parts de marché grâce à des écosystèmes « permettant les procédures » (prospects, outils de livraison, formation et preuves). Au fil du temps, cela peut élargir la population éligible, en particulier les patients qui auraient pu être des candidats limites à une stimulation standard en raison de préoccupations concernant la cardiomyopathie induite par la stimulation, en prenant en charge des mélanges de sondes de plus grande valeur et des mises à niveau plus fréquentes.

LES DÉFIS DU MARCHÉ

Lacunes d’accès, intensité de formation et variabilité des remboursements pour entraver la croissance du marché

La disponibilité de centres capables d'implanter, d'électrophysiologistes qualifiés et d'un remboursement stable pour le traitement par appareil limite finalement la demande de sondes cardiaques. Même au sein des systèmes de santé avancés, l’adoption des thérapies peut être inégale, en fonction des budgets des hôpitaux, de la capacité des laboratoires de cathétérisme/EP et des modèles de référence régionaux. L'Atlas ESC continue de documenter les disparités dans la prestation de services cardiovasculaires et les taux d'implantation de dispositifs, avec de grandes différences entre les milieux à revenus élevés et moyens, ce qui rappelle pratiquement que les besoins cliniques ne se traduisent pas automatiquement en procédures.

Un autre défi est la courbe d'apprentissage : les flux de travail CSP et CRT complexes peuvent dépendre de l'opérateur, et leur mise à l'échelle nécessite une formation structurée ainsi qu'un accès cohérent à l'imagerie, aux outils de livraison et au support technique. Enfin, le suivi à long terme crée une charge opérationnelle, notamment la vérification des appareils, les flux de travail de surveillance à distance et la gestion des problèmes de plomb suspectés, qui sont tous importants pour les hôpitaux soumis à une pression en personnel. La démographie continuera de pousser la demande à la hausse, mais la traduction de cette demande en implants dépend du débit du système de santé ; Le rapport Perspectives démographiques mondiales 2024 de l’ONU souligne que le vieillissement de la population est une force structurelle, mais que la capacité à fournir des soins de PE de haute qualité restera inégale selon les régions.

Analyse de segmentation

Par produit

Une large base d’installation de pistes de stimulation stimule la croissance du segment

En fonction du produit, le marché est segmenté en pistes de stimulation, pistes de défibrillation (ICD) etThérapie de resynchronisation cardiaque (CRT)conduit.

Les sondes de stimulation détiennent généralement la plus grande part de marché des sondes cardiaques car elles constituent la plus grande base installée, les stimulateurs cardiaques standards restent largement utilisés pour la bradycardie, le bloc AV et le dysfonctionnement du nœud sinusal, et la capacité de stimulation sous-tend également de nombreux implants ICD et CRT. Cliniquement, la stimulation est souvent « l’implant de première intention » pour le soutien du rythme, de sorte que les volumes restent résilients même lorsque les thérapies haut de gamme sont confrontées à un remboursement plus strict ou à une capacité spécialisée limitée.

De plus, le segment des pistes de thérapie de resynchronisation cardiaque (CRT) devrait croître à un TCAC de 6,5 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type

Utilisation généralisée des pistes de fixation active dans plusieurs applications pour propulser la croissance du segment

Par type, le marché est classé en sondes de fixation active et sondes de fixation passive.

Les sondes de fixation active ont tendance à dominer car elles donnent aux implanteurs plus de contrôle sur le placement et la stabilité. Un mécanisme à visser peut s'avérer utile chez les patients présentant une anatomie difficile, lorsqu'un repositionnement est nécessaire ou lorsque les médecins souhaitent un placement précis pour soutenir des stratégies telles que la CSP. À mesure que les approches de stimulation deviennent plus ciblées, la possibilité d’affiner la localisation des sondes devient un avantage pratique, favorisant l’adoption à long terme de la fixation active. De plus, le segment devrait détenir une part de 62,9 % en 2026.

De plus, le segment des sondes de fixation passive devrait croître à un TCAC de 2,0 % au cours de la période de prévision.

Par utilisateur final

Infrastructure de soins de santé avancée dans les hôpitaux et les ASC pour propulser la croissance du segment

Sur la base de l’utilisateur final, le marché est classé en hôpitaux et ASC, cliniques spécialisées, laboratoires de cathétérisme cardiaque et autres.

Les hôpitaux et les ASC représentent la majeure partie de l'utilisation de sondes cardiaques, car les implants sont axés sur des procédures et nécessitent des environnements opératoires stériles, de l'imagerie, des équipes EP formées et un accès à des secours d'urgence. Les cas complexes de DCI/CRT, les révisions et la gestion des infections sont généralement concentrés dans les hôpitaux. Dans le même temps, les ASC peuvent prendre en charge certains implants de dispositifs sur des marchés où les parcours ambulatoires sont bien établis et où les payeurs encouragent les changements de site de soins. En outre, le segment devrait détenir une part de 71,1 % en 2026.

En outre, le segment des laboratoires de cathétérisme cardiaque devrait croître à un TCAC de 7,0 % au cours de la période de prévision.

Perspectives régionales du marché des sondes cardiaques

En fonction de la région, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Cardiac Leads Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord détenait la plus grande part des revenus en 2024, avec 0,84 milliard de dollars, et a atteint 0,87 milliard de dollars en 2025. L'Amérique du Nord se développe grâce à une large base installée de stimulateurs cardiaques/ICD/CRT, une solide couverture de remboursement et un vaste réseau de laboratoires d'électrophysiologie (EP) capables de gérer de nouveaux implants et des remplacements à long terme. Une population vieillissante et des taux plus élevés defibrillation auriculaire (FA)maintenir les références stables ; Aux États-Unis, l'innovation T Product prend également en charge des mélanges de leads et des mises à niveau haut de gamme. Ensemble, une capacité de dépenses plus élevée et une disponibilité continue des produits soutiennent une croissance régionale moyenne à un chiffre.

Marché américain des sondes cardiaques

En 2026, le marché américain devrait représenter 0,82 milliard de dollars, soit 38,0 % du chiffre d’affaires mondial total.

Europe

L’Europe devrait atteindre un taux de croissance de 2,8 % dans les années à venir, le deuxième plus élevé au monde, atteignant 0,55 milliard de dollars d’ici 2026. La croissance de l’Europe repose sur un large accès aux thérapies par dispositifs cardiaques, avec une demande soutenue par le vieillissement démographique et le fardeau persistant des maladies cardiovasculaires. La région bénéficie également de parcours structurés en cardiologie et d’une base croissante de ressources interventionnelles/PE, bien que l’adoption diffère considérablement selon les pays. L'ESC Atlas 2023 met en évidence la variabilité majeure d'un pays à l'autre de la charge cardiovasculaire et de la capacité du système de santé, ce qui est important dans la mesure où la disponibilité des procédures détermine directement les volumes de plomb. Au fil du temps, la diffusion de nouvelles approches de rythme et les cycles de remplacement réguliers sur les marchés matures maintiennent le marché principal en expansion, même là où la pression sur les prix est plus forte qu'aux États-Unis.

Marché britannique des sondes cardiaques

Le marché britannique devrait atteindre 0,08 milliard de dollars d’ici 2026, ce qui représente 3,6 % des revenus du marché mondial.

Marché allemand des dérivations cardiaques

Le marché allemand devrait atteindre environ 0,10 milliard de dollars d'ici 2026, ce qui représente environ 4,8 % du chiffre d'affaires mondial.

Asie-Pacifique

En 2026, la valeur du marché de la région Asie-Pacifique devrait être évaluée à 0,53 milliard de dollars, ce qui la classerait au troisième rang mondial. L’Asie-Pacifique est la région qui connaît la croissance la plus rapide, car elle combine une population nombreuse et vieillissante avec un meilleur accès aux soins cardiaques avancés en Chine, en Inde et dans certaines parties de l’Asie du Sud-Est. La croissance est également renforcée par la disponibilité des produits locaux et la dynamique réglementaire.

Marché japonais des dérivations cardiaques

Le Japon devrait générer environ 0,09 milliard de dollars de revenus d’ici 2026, contribuant ainsi à hauteur de près de 4,2 % au marché mondial.

Marché chinois des sondes cardiaques

Le marché chinois devrait atteindre environ 0,15 milliard de dollars d’ici 2026, contribuant ainsi à hauteur d’environ 7,0 % aux revenus mondiaux.

Marché indien des dérivations cardiaques

L’Inde devrait contribuer au marché à hauteur d’environ 0,06 milliard de dollars d’ici 2026, ce qui correspond à environ 2,5 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

L’Amérique latine, le Moyen-Orient et l’Afrique devraient connaître une croissance modérée du marché des sondes cardiaques, l’Amérique latine devant atteindre environ 0,11 milliard de dollars d’ici 2026. Le principal marché de l’Amérique latine se développe à partir d’une base plus petite, stimulé par l’expansion progressive des centres capables d’implants, la détection croissante des arythmies et de l’insuffisance cardiaque et une lente évolution vers des thérapies par dispositifs plus complexes dans les grandes économies.

Marché des sondes cardiaques du CCG

D’ici 2026, le CCG devrait générer environ 0,02 milliard de dollars sur le marché, soit près de 0,9 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Une innovation produit robuste pour renforcer la position sur le marché des acteurs de premier plan

Le paysage concurrentiel des sondes cardiaques est assez consolidé au sommet, car les sondes sont généralement vendues dans le cadre d'un écosystème plus large de gestion du rythme cardiaque (écosystème CRM, tel que les stimulateurs cardiaques/ICD/CRT, les outils de livraison, les logiciels, le support clinique et l'infrastructure de suivi à long terme. Medtronic, Abbott et Boston Scientific ancrent une grande partie du segment haut de gamme à l'échelle mondiale, BIOTRONIK SE & Co. KG et MicroPort Scientific offrent des alternatives solides dans certaines zones géographiques.

De plus, d'autres acteurs clés, tels que Lepu Medical, Integer Holdings, MEDICO S.p.A. et Shree Pacetronix Ltd, sont en concurrence grâce aux progrès technologiques continus, à la demande croissante d'infrastructures de soins de santé améliorées et aux efforts visant à améliorer les résultats thérapeutiques.

LISTE DES PRINCIPALES ENTREPRISES CARDIAQUES PROFILÉES

- Medtronic SA(Irlande)

- Abbott (États-Unis)

- Boston Scientifique(NOUS.)

- BIOTRONIK SE & Co. KG(Allemagne)

- MicroPort scientifique(France)

- Lepu Médical (Chine)

- Integer Holdings (États-Unis)

- MEDICO S.p.A. (Italie)

- Shree Pacetronix Ltd. (Inde)

- OSYPKA (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Janvier 2026 :BIOTRONIK marque une réussite significative dans son hub Asie-Pacifique (BIOHUB) à Singapour avec la production de trois millions de leads CRM. Depuis le début de ses activités fin 2017, BIOTRONIK a connu une croissance significative à Singapour.

- Septembre 2025 :Medtronic plc a annoncé le lancement d'une étude pivot évaluant l'utilisation de fréquences de stimulation cardiaque élevées et personnalisées pour le traitement des patients souffrant d'insuffisance cardiaque avec fraction d'éjection préservée.

- Septembre 2025 :BIOTRONIK a annoncé la mise sur le marché de Solia CSP S, la dernière innovation de son portefeuille croissant de solutions de stimulation par système de conduction (CSP). Solia CSP S est la première et la seule sonde de stimulation au monde qui combine une conception à vis fixe avec une approche d'implantation pilotée par stylet, offrant aux médecins une nouvelle solution conçue pour simplifier les procédures CSP tout en améliorant le contrôle et la précision.

- Avril 2025 :Medtronic plc a reçu l'approbation de la Food and Drug Administration (FDA) des États-Unis pour la sonde de défibrillation OmniaSecure à placer dans le ventricule droit.

- Février 2025 :Le produit innovant « Implantable Cardiac Pacing Lead » de MicroPort Sorin CRM (Shanghai) Co., Ltd. est approuvé pour la commercialisation par la NMPA chinoise.

- Septembre 2024 :BIOTRONIK a annoncé avoir reçu l'approbation d'étiquetage de la Food and Drug Administration (FDA) des États-Unis pour son cathéter Selectra 3D en conjonction avec sa sonde Solia S pour une utilisation dans la stimulation de la zone de branche gauche (LBBAP). Les deux produits représentent le premier et le seul système de sonde à stylet et de cathéter d'administration dédié approuvé par la FDA et approuvé pour le LBBAP.

- Septembre 2024 :Boston Scientific Corporation a reçu l'approbation de la Food and Drug Administration (FDA) des États-Unis pour étendre l'indication des sondes de stimulation INGEVITY+ de génération actuelle, des fils fins placés à l'intérieur du cœur et connectés à un dispositif implantable, pour inclure la stimulation par système de conduction (CSP) et la détection de la zone de branche gauche (LBBA) lorsqu'elles sont connectées à un stimulateur cardiaque à une ou deux chambres.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse approfondie de tous les segments de marché, mettant en évidence les principaux moteurs, tendances, opportunités, contraintes et défis. Il fournit également des informations sur les avancées technologiques, les développements clés du secteur, l’analyse des parts de marché des entreprises et les profils des principales entreprises.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,3 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par produit, type, utilisateur final et région |

|

Par Produit |

· Prospects de stimulation · Dérivations de défibrillation (ICD) · Prospects de thérapie de resynchronisation cardiaque (CRT) |

|

Par type |

· Fils de fixation actifs · Fils de fixation passifs |

|

Par utilisateur final |

· Hôpitaux et ASC · Cliniques spécialisées · Laboratoires de cathétérisme cardiaque · Autres |

|

Par région |

· Amérique du Nord (par produit, par type, par utilisateur final et par pays) o États-Unis (par produit) o Canada (par produit) · Europe (par produit, par type, par utilisateur final et par pays/sous-région) o Allemagne (par produit) o Royaume-Uni (par produit) o France (par produit) o Espagne (par produit) o Italie (par produit) o Scandinavie (par produit) o Reste de l'Europe (par produit) · Asie-Pacifique (par produit, par type, par utilisateur final et par pays/sous-région) o Chine (par produit) o Japon (par produit) o Inde (par produit) o Australie (par produit) o Asie du Sud-Est (par produit) o Reste de l'Asie-Pacifique (par produit) · Amérique latine (par produit, par type, par utilisateur final et par pays/sous-région) o Brésil (par produit) o Mexique (par produit) o Reste de l'Amérique latine (par produit) · Moyen-Orient et Afrique (par produit, par type, par utilisateur final et par pays/sous-région) o GCC (par produit) o Afrique du Sud (par produit) o Reste du Moyen-Orient et de l'Afrique (par produit) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 2,06 milliards de dollars en 2025 et devrait atteindre 3,03 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 0,87 milliard de dollars.

Le marché devrait afficher un TCAC de 4,3 % au cours de la période de prévision.

Le segment des pistes de stimulation a dominé le marché par produit.

Les facteurs clés qui animent le marché sont l’augmentation du fardeau de l’arythmie et des volumes de procédures.

Medtronic plc, Abbott, Boston Scientific et BIOTRONIK SE & Co. KG font partie des principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés