Taille, part et analyse de l’industrie du film alimentaire, par type de matériau (polyéthylène (PE), chlorure de polyvinyle (PVC), films biosourcés et biodégradables), par type de produit (emballage manuel/à main et emballage machine), par épaisseur (inférieure à 10 microns, 10 à 15 microns et supérieure à 15 microns), par application (emballage alimentaire, stockage domestique, emballage industriel), par utilisateur final (résidentiel/ménages, industrie de la restauration, supermarchés et Hypermarchés), par canal de distribution (magasins de proximité, commerce en ligne/électronique, hypermar

(Offre valable jusqu’au 15th Aug 2026)

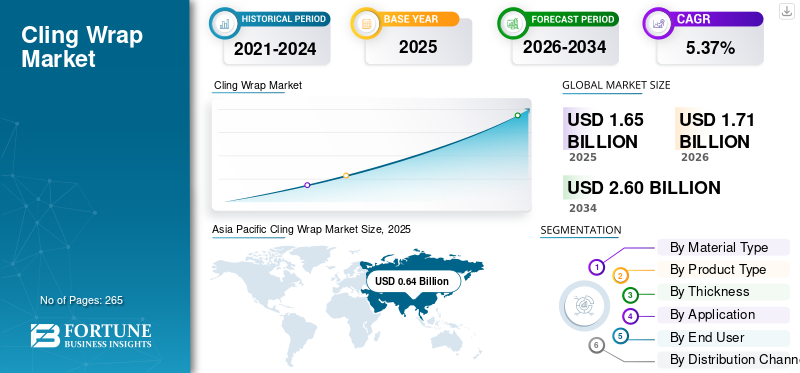

Taille du marché du film alimentaire et perspectives d’avenir

La taille du marché mondial du film alimentaire était évaluée à 1,65 milliard de dollars en 2025. Le marché devrait passer de 1,71 milliard de dollars en 2026 à 2,60 milliards de dollars d’ici 2034, avec un TCAC de 5,37 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché du film alimentaire avec une part de marché de 38,78 % en 2025.

Le marché a connu une croissance significative en raison d'une utilisation accrue dans la conservation des aliments, les emballages pratiques et la réduction du gaspillage alimentaire dans les foyers et les entreprises de restauration alimentaire. Les matériaux couramment utilisés à cette fin comprennent le polyéthylène (PE) et le chlorure de polyvinyle (PVC), qui offrent une rétention élevée de l'humidité et une durée de conservation prolongée des aliments. Les chaînes de supermarchés, les produits alimentaires précuits et la livraison de nourriture sur Internet ont également contribué à l’augmentation de la consommation de produits. Selon les estimations de l'Organisation des Nations Unies pour l'alimentation et l'agriculture, près d'un tiers de la nourriture mondiale est gaspillée chaque année. Les fabricants d'emballages utilisent des produits respectueux de l'environnementmatériaux d'emballagecomme le film alimentaire, qui répondent aux exigences législatives et à la demande des clients, notamment en Amérique du Nord et en Europe.

Parmi les principaux acteurs du marché figurent Berry Global Inc., Amcor plc, Anchor Packaging, Mitsubishi Chemical Group Corporation et Inteplast Group. Des stratégies telles que l'extension des offres d'emballages durables, l'investissement dans des technologies de barrière innovantes et le développement de films alimentaires recyclables et biosourcés sont adoptées par ces acteurs pour s'implanter solidement dans le paysage industriel. En outre, les partenariats avec les restaurants, les supermarchés, les cafés et les épiceries fines ainsi que les entreprises de livraison de nourriture en ligne ont façonné la courbe de croissance du secteur.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points à retenir du marché du film alimentaire

- Taille du marché en 2025 : 1,65 milliard de dollars

- Taille du marché en 2026 : 1,71 milliard de dollars

- Taille du marché prévue pour 2034 : 2,60 milliards de dollars

- TCAC : 5,37 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché du film alimentaire avec une part de 38,78 % en 2025.

- Le segment du polyéthylène (PE) a dominé le marché en 2025 en raison de sa durabilité, de sa flexibilité, de sa résistance à l'humidité et de sa rentabilité.

- Le segment des emballages manuels/portables a dominé le marché en 2025 en raison de son utilisation généralisée dans les ménages et dans la vente au détail.

Amérique du Nord

L’Amérique du Nord détenait la deuxième part de marché la plus élevée en 2025, atteignant une valorisation de 0,44 milliard USD, stimulée par une forte demande de solutions pratiques de conservation des aliments.

Europe

L'Europe représentait la troisième plus grande part de marché en 2025, évaluée à 0,40 milliard de dollars, soit 24,03 % des revenus du marché mondial.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché mondial du film alimentaire en 2025, atteignant une valeur de 0,64 milliard de dollars, et devrait croître à un TCAC de 6,46 % au cours de la période de prévision.

NOUS.

Le marché américain du film alimentaire a atteint 0,31 milliard de dollars en 2025, ce qui représente environ 18,99 % des ventes du marché mondial, soutenu par l'adoption massive d'aliments emballés et de produits de stockage ménagers.

Japon

Le marché japonais du film alimentaire était évalué à 0,11 milliard de dollars en 2025, représentant environ 6,43 % des revenus du marché mondial, soutenu par la demande de conservation efficace des aliments et de disponibilité organisée au détail.

En savoir plus

TENDANCES DU MARCHÉ DU FILM ALIMENTAIRE

Demande croissante de films alimentaires durables pour stimuler l’innovation matérielle

Le besoin de protection de l’environnement et l’existence de règles strictes sur le plastique à usage unique ont conduit les gens à rechercher des films plastiques écologiques dans l’industrie de l’emballage. La prise de conscience croissante des consommateurs quant à la nécessité de produits écologiques et compostables incite les acteurs à investir davantage dans la fabrication de films en polyéthylène biodégradables. Tout cela pousse les acteurs à concevoir des produits plus faciles à recycler sans compromettre la transparence, la flexibilité ou la sécurité alimentaire. Cette tendance est également renforcée par la volonté des entreprises du secteur de la restauration de choisir des matériaux d'emballage durables.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Augmenter la consommation d’aliments transformés et prêts à consommer pour accélérer la demande de produits

L’un des principaux facteurs à l’origine de la popularité des films alimentaires est l’augmentation rapide de la consommation d’aliments transformés et emballés. Avec l'évolution des modes de vie des gens et l'urbanisation, la demande en matière de conservation et de propreté des aliments est devenue forte. Il a été prouvé que ces emballages prolongent la durée de conservation des aliments, ce qui en fait l'un des choix les plus populaires auprès des clients et des fournisseurs de produits alimentaires. En outre, la demande de produits a considérablement augmenté en raison de l’expansion rapide des chaînes de cafés et de charcuteries, des restaurants et boulangeries ainsi que d’autres services de livraison de nourriture, ce qui propulse la croissance du marché du film alimentaire.

RESTRICTIONS DU MARCHÉ

Des réglementations strictes sur les déchets plastiques et les préoccupations environnementales pourraient limiter la croissance du marché

Les problèmes environnementaux liés à l’utilisation du plastique ainsi que les réglementations gouvernementales strictes pour contrôler les déchets plastiques constituent un obstacle majeur à la croissance du marché. Les types traditionnels de films alimentaires, fabriqués en PVC et non biodégradablespolyéthylène, sont jetés dans les décharges et polluent les océans, suscitant les critiques du public. De nombreux pays ont imposé des interdictions ou relevé les normes ou objectifs de recyclage pour réduire l’utilisation du plastique. Même si la fabrication de films alimentaires plus respectueux de l’environnement nécessite des investissements substantiels, il n’est pas facile de s’approvisionner en intrants biodégradables en grandes quantités et les marges bénéficiaires peuvent être réduites, ce qui conduit certains consommateurs à opter pour des options réutilisables.

OPPORTUNITÉS DE MARCHÉ

Adoption croissante des emballages biosourcés pour créer de nouvelles opportunités de revenus

La tendance progressive vers des biens de consommation durables présente des opportunités de croissance majeures pour le film alimentaire biosourcé et compostable. Le consommateur de plus en plus conscient, la prise de conscience croissante des problèmes environnementaux et les réglementations gouvernementales plus strictes préconisant l’utilisation d’emballages circulaires incitent les entreprises d’emballage alimentaire et les détaillants à abandonner les films d’emballage plastique traditionnels au profit d’alternatives respectueuses de l’environnement. L'innovation dans le développement de polymères d'origine végétale, de films multicouches recyclables et d'emballages biodégradables stimule la production accrue de matériaux durables de conservation des aliments.

LES DÉFIS DU MARCHÉ

La volatilité des prix des matières premières augmentera la pression opérationnelle

L’évolution constante des prix des matières premières pétrolières telles que le PE et le PVC constitue un défi de taille pour l’industrie. En raison de leur dépendance à l’égard des dérivés pétrochimiques, les fluctuations des prix du pétrole brut, les perturbations de la chaîne d’approvisionnement et l’instabilité géopolitique deviennent des facteurs importants affectant les coûts de fabrication. Toute augmentation des prix de la résine peut avoir un impact négatif sur les résultats des fabricants et augmenter le coût global des produits pour les consommateurs et les entreprises. Les fabricants de films alimentaires à petite échelle pourraient avoir du mal à stabiliser leurs prix et à s’approvisionner en raison de la pénurie de matières premières.

Analyse de segmentation

Par type de matériau

Rentabilité et durabilité élevée pour piloter le segment du polyéthylène (PE) Croissance

Par type de matériau, le marché est segmenté en polyéthylène (PE), chlorure de polyvinyle (PVC), films biosourcés et biodégradables et autres.

Le segment du polyéthylène (PE) a dominé le marché en 2025 en raison de sa nature flexible, de sa grande durabilité, de sa résistance à l'humidité et de sa rentabilité par rapport aux autres matières premières. Le matériau est couramment utilisé dans les emballages alimentaires car il garantit la fraîcheur et une longue durée de conservation tout en offrant une fermeture robuste adaptée aux denrées périssables.

Le segment des films biosourcés et biodégradables devrait connaître la croissance la plus rapide de 7,74 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de produit

Utilisation généralisée dans les ménages et dans la vente au détail pour stimuler le segment de l'emballage manuel/portable Croissance

En fonction du type de produit, le marché est divisé en emballage manuel/portable et emballage machine.

Le segment des emballages manuels/à main a dominé le marché en 2025, principalement en raison de son application étendue dans les environnements domestiques, les épiceries, les restaurants et les petits établissements de restauration. Le marché jouit d'une immense popularité auprès des consommateurs en raison de leur penchant pour les produits simples, abordables et sans tracas.conditionnementdes matériaux qui ne nécessitent aucun outil ou équipement spécifique. Avec la tendance croissante à consommer des restes emballés, des plats prêts à manger et des fruits et légumes frais, la demande d'emballages périssables sous film alimentaire a augmenté.

Le segment de l’emballage machine devrait croître au TCAC le plus rapide de 6,44 % au cours de la période de prévision.

Par épaisseur

Rentabilité et durabilité équilibrées pour renforcer la croissance du segment de 10 à 15 microns

En fonction de l'épaisseur, le marché est divisé en moins de 10 microns, 10 à 15 microns et plus de 15 microns.

Le segment 10-15 microns a dominé la part de marché du film alimentaire en 2025, principalement en raison de son équilibre optimal entre extensibilité, durabilité et rentabilité. Plusieurs ménages, détaillants alimentaires et prestataires de services alimentaires préfèrent cette épaisseur car elle offre une résistance suffisante pour emballer les produits alimentaires tout en conservant une excellente transparence et d'excellentes performances d'adhérence. De plus, la demande croissante de solutions à durée de conservation prolongée et d’emballages alimentaires sécurisés a stimulé l’adoption d’emballages d’épaisseur moyenne.

Le segment supérieur à 15 microns devrait augmenter au deuxième TCAC le plus rapide de 5,02 % au cours de la période de prévision.

Par utilisateur final

Les besoins quotidiens croissants en matière de stockage de nourriture pour stimuler le segment résidentiel/ménage Croissance

En fonction de l’utilisateur final, le marché est divisé en secteurs résidentiels/ménages, industrie de la restauration, supermarchés et hypermarchés, etc.

Le segment résidentiel/ménages a dominé la part de marché mondiale en 2025, stimulé par une urbanisation accrue, des changements dans les habitudes de vie et une augmentation de la consommation d'aliments cuits ou de restes d'aliments, ce qui a considérablement stimulé la demande de produits parmi les consommateurs domestiques. La fonction principale du film alimentaire est de prolonger la durée de conservation et est donc largement utilisé pour conserver les aliments frais, prévenir la contamination et prolonger la longévité des fruits, des légumes et des aliments prêts à manger dans les ménages. La disponibilité croissante d’emballages abordables via les supermarchés et les circuits de vente au détail a stimulé leur adoption par les ménages du monde entier.

Le segment de l’industrie de la restauration devrait croître au TCAC le plus rapide de 6,22 % au cours de la période de prévision.

Par candidature

Adoption croissante de la conservation des aliments pour stimuler le segment de l’emballage alimentaire Croissance

En fonction des applications, le marché est divisé en emballages alimentaires, stockage domestique, emballages industriels et autres.

Le segment de l’emballage alimentaire a dominé la part de marché en 2025 en raison de son utilisation intensive pour préserver la fraîcheur des aliments, maintenir l’hygiène et prolonger la durée de conservation des produits alimentaires périssables. L'utilisation croissante dealiments emballés, les plats cuisinés, les produits frais et les plats à emporter ont considérablement accru le besoin d'options d'emballage alimentaire robustes dans les maisons, les épiceries et les restaurants. Le film alimentaire aide à retenir l'humidité et prévient la contamination, ce qui le rend idéal pour conserver la viande, les fruits, les légumes et les pâtisseries.

Le segment de l’emballage industriel devrait connaître le deuxième TCAC le plus rapide de 5,31 % au cours de la période de prévision.

Par canal de distribution

Élargir la pénétration et la commodité du commerce électronique pour stimuler la croissance du segment de la vente au détail en ligne

En fonction du canal de distribution, le marché est segmenté en magasins de proximité, commerce en ligne/e-commerce, hypermarchés/supermarchés et autres.

Le segment des hypermarchés/supermarchés détenait la part de marché dominante en 2025, grâce à la forte disponibilité de produits ménagers et d'emballages alimentaires dans des environnements de vente au détail organisés. L'urbanisation rapide et l'expansion des chaînes de vente au détail modernes ont accru les ventes de produits dans ces magasins grand format. Ainsi, les consommateurs préfèrent généralement acheter du film alimentaire étant donné que ces magasins proposent plusieurs marques, des options d'emballage en vrac et des prix compétitifs en un seul endroit.

Le segment du commerce en ligne/e-commerce devrait connaître la croissance la plus rapide de 7,27 % au cours de la période de prévision. L'expansion rapide des plateformes d'épicerie en ligne et des services de livraison à domicile augmente considérablement la demande d'emballages en matière de protection des aliments, de préservation de la fraîcheur et d'emballage sécurisé pendant le transport.

Perspectives régionales du marché du film alimentaire

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Cling Wrap Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La région Asie-Pacifique a dominé le marché mondial en 2025, atteignant une valeur de 0,64 milliard de dollars, et devrait croître à un TCAC de 6,46 % sur la période d'analyse. Les facteurs qui déterminent le marché de l’Asie-Pacifique comprennent l’urbanisation rapide, la consommation croissante d’aliments emballés et prêts à consommer, ainsi que l’expansion des secteurs des supermarchés et de la livraison de nourriture dans des pays comme la Chine, l’Inde et le Japon. L’augmentation des revenus disponibles et la demande croissante de solutions pratiques de stockage des aliments accélèrent encore l’expansion du marché régional.

Marché japonais du film alimentaire

Le marché japonais était évalué à 0,11 milliard de dollars en 2025, ce qui représentait environ 6,43 % des revenus du marché mondial. Les facteurs contribuant à la croissance du marché japonais comprennent la forte consommation du pays de plats cuisinés emballés, de plats bento et de produits de la mer frais, ainsi que l'importance accordée par les consommateurs à l'hygiène alimentaire et aux emballages de conservation des aliments de première qualité.

Marché chinois du film alimentaire

Le marché chinois était évalué à 0,27 milliard de dollars de revenus en 2025, ce qui représente environ 16,18 % des ventes du marché mondial.

Marché indien du film alimentaire

Le marché indien était évalué à 0,12 milliard de dollars en 2025, ce qui représentait environ 7,06 % des revenus du marché mondial.

Amérique du Nord

L’Amérique du Nord est devenue une région importante, avec la deuxième part de marché la plus élevée parmi toutes les régions, atteignant une valorisation de 0,44 milliard de dollars en 2025. Elle devrait croître à un TCAC de 4,59 % au cours de la période d’analyse. Le marché régional est tiré par la forte demande de produits transformés etplats prêts à mangeraux États-Unis et au Canada, alimentés par des modes de vie trépidants et l’émergence des services de livraison de nourriture. De plus, la présence d’une vaste chaîne de supermarchés et d’hypermarchés dans la région augmente la demande de produits d’emballage et de stockage alimentaires.

Marché américain du film alimentaire

Avec la forte contribution de l’Amérique du Nord et la domination des États-Unis dans la région, le marché américain a atteint 0,31 milliard de dollars en 2025, représentant environ 18,99 % des ventes du marché mondial. La forte consommation de produits alimentaires emballés et prêts à consommer, soutenue par une importante industrie de la restauration et une forte demande de solutions hygiéniques de conservation des aliments, stimule la croissance du marché dans le pays.

Europe

Le marché européen détenait la troisième plus grande part en 2025, évalué à 0,40 milliard de dollars et représentant 24,03 % du marché mondial. La croissance du marché régional est soutenue par la forte demande de produits d’emballage alimentaire durables et recyclables, motivée par des réglementations environnementales strictes dans la région. De plus, les investissements dans les emballages biosourcés et les économies circulaires incitent les fabricants européens à produire des films alimentaires respectueux de l’environnement.

Marché du film alimentaire au Royaume-Uni

Le marché britannique a atteint une valeur de 0,07 milliard de dollars en 2025, ce qui représente environ 4,46 % des revenus du marché mondial.

Marché du film alimentaire en Allemagne

Le marché allemand a atteint une valorisation de 0,09 milliard de dollars en 2025, soit environ 5,32 % des ventes du marché mondial.

Amérique du Sud, Moyen-Orient et Afrique

Les régions d’Amérique du Sud, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de ce marché au cours de la période de prévision. Le marché sud-américain a atteint 0,10 milliard de dollars en 2025. La consommation croissante de produits alimentaires emballés, l’expansion des chaînes de supermarchés et la croissance des populations urbaines exigeant des solutions pratiques de stockage des aliments stimulent l’adoption des produits sur le marché sud-américain. Au Moyen-Orient et en Afrique, les Émirats arabes unis ont atteint 0,02 milliard de dollars en 2025.

Marché du film alimentaire en Afrique du Sud

Le marché sud-africain a atteint 0,02 milliard de dollars en 2025, ce qui représente environ 0,99 % des revenus du marché mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les entreprises se concentrent sur l’innovation produit et la durabilité pour renforcer leurs positions sur le marché

Une forte concurrence est évidente sur le marché, la plupart des grandes entreprises se concentrant sur les innovations durables, la différenciation des produits et l'expansion géographique pour renforcer leur présence. La plupart des entreprises ont développé des films plastiques recyclables, biodégradables et d'origine biologique pour se conformer aux réglementations environnementales strictes et à la demande des consommateurs. Le développement de collaborations stratégiques avec des prestataires de services alimentaires, des supermarchés et des détaillants en ligne améliore les capacités de production des entreprises. De plus, les entreprises ont augmenté leur capacité de production pour améliorer les performances élevées de leurs emballages en matière de conservation des aliments. D'autres stratégies de croissance comprennent les fusions, les acquisitions et l'expansion de la marque.

LISTE DES PRINCIPALES ENTREPRISES DE FILM ALIMENTAIRE PROFILÉES

- Berry Global Inc. (États-Unis)

- Amcor plc(Suisse)

- Mitsubishi Chemical Group Corporation (Japon)

- Groupe Inteplast (États-Unis)

- Ancre Emballage LLC(NOUS.)

- Bunzl plc (Royaume-Uni)

- Groupe POLIFILM (Allemagne)

- KARAT de Lollicup (États-Unis)

- Reynolds Consumer Products (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2026 :Amcor plc a étendu ses capacités de fabrication de films rétractables et de suremballage en polyéthylène (PE) à travers l'Amérique du Nord suite à son rapprochement avec Berry Global, renforçant ainsi sa capacité d'approvisionnement pour les applications de films étirables et de suremballage alimentaire.

- Juin 2025 :Amcor plc a lancé une solution d'emballage en sac rétractable Perflex® plus durable pour Butterball, réduisant ainsi l'utilisation de matériaux d'emballage et améliorant l'efficacité opérationnelle pouremballage alimentaire

- Avril 2025 :Berry Global Inc. a présenté son film alimentaire en polyéthylène recyclable Omni Xtra+ et d'autres solutions d'emballage flexibles circulaires au Foodex 2025, en se concentrant sur les technologies d'emballage alimentaire mono-matériau et recyclable.

- Décembre 2024 :Berry Global Inc. a augmenté de 36 % son utilisation de polyéthylène recyclé post-consommation pour ses produits en film flexible afin de renforcer ses capacités de production durables de films alimentaires et d'emballages alimentaires.

- Novembre 2024 :Amcor plc et Berry Global Inc. ont annoncé un accord de fusion portant sur toutes les actions visant à développer les opérations mondiales d'emballage flexible et à accélérer l'innovation en matière de films alimentaires recyclables.

COUVERTURE DU RAPPORT

L’analyse du marché mondial du film alimentaire comprend une étude complète du marché et des prévisions pour tous les segments de marché inclus dans le rapport. Ce rapport qualitatif et quantitatif comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur des aspects clés, notamment les avancées technologiques, l'environnement réglementaire et les lancements de produits. De plus, il détaille les partenariats, les fusions, les acquisitions et les développements clés du secteur. Le rapport de recherche mondial combine les perspectives du marché avec un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 5,37 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de matériau, type de produit, épaisseur, application, utilisateur final, canal de distribution et région |

| Par type de matériau |

|

| Par type de produit |

|

| Par épaisseur |

|

| Par candidature |

|

| Par utilisateur final |

|

| Par canal de distribution |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 1,65 milliard de dollars en 2025 et devrait atteindre 2,60 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 0,44 milliard de dollars.

Le marché devrait croître à un TCAC de 5,37 % au cours de la période de prévision.

Par type de matériau, le segment du polyéthylène (PE) a dominé le marché en 2025.

La demande croissante d’aliments emballés et prêts à consommer, la sensibilisation croissante à la sécurité alimentaire et le besoin croissant de solutions efficaces de conservation des aliments dans les ménages et dans le secteur de la restauration commerciale sont des facteurs clés qui animent le marché.

Berry Global Inc., Amcor plc, Anchor Packaging, Mitsubishi Chemical Group Corporation et Inteplast Group sont les principaux acteurs du marché mondial.

L’Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 265

-

(Offre valable jusqu’au 15th Aug 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés