Taille du marché de la communication et de la collaboration cliniques, part et analyse de l'industrie, par composant (logiciels {logiciels d'alerte et de notification cliniques, systèmes de planification des médecins et des infirmières, plates-formes de télésanté et autres}, services {implémentation et déploiement, services d'intégration, formation et éducation, et autres}, et matériel {systèmes d'appel infirmier, appareils portables, infrastructure et passerelles, et autres}), par modèle de déploiement (sur site, basé sur le cloud et hybride) par communication Modalité (communication vidéo, c

APERÇUS CLÉS DU MARCHÉ

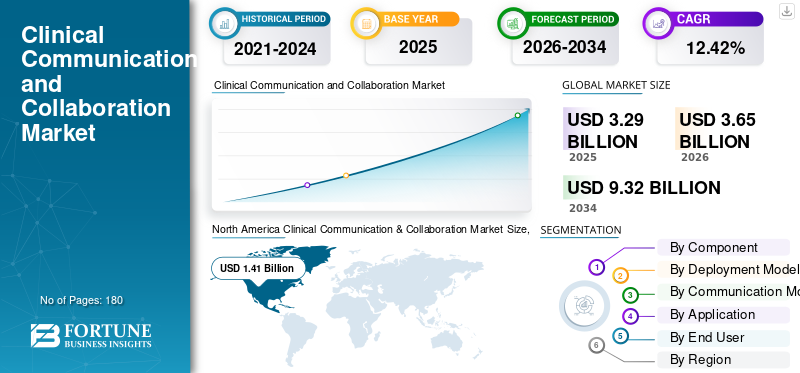

La taille du marché mondial de la communication et de la collaboration cliniques était évaluée à 3,29 milliards USD en 2025 et devrait passer de 3,65 milliards USD en 2026 à 9,32 milliards USD d’ici 2034, avec un TCAC de 12,42 % au cours de la période de prévision. L'Amérique du Nord dominait le marché mondial avec une part de 42,86 % en 2025.

Le marché connaît une croissance régulière et substantielle. Ce marché comprend des applications de messagerie mobile, des plateformes de messagerie électronique, des outils de communication en temps réel et des systèmes DSE intégrés pour des solutions de communication rationalisées. Il se concentre sur les technologies et les solutions qui améliorent le partage d'informations entre les professionnels de la santé, dans le but d'améliorer la sécurité des patients, la coordination des soins et l'efficacité des flux de travail au sein des établissements de soins de santé.

De plus, la prévalence croissante des maladies chroniques, le vieillissement de la population et les hospitalisations de patients pèsent lourdement sur les professionnels de la santé. De plus, l'augmentation des initiatives gouvernementales visant à promouvoirsanté numérique, ainsi que les activités stratégiques entre les principaux acteurs, renforcent encore la demande sur le marché.

- Par exemple, en février 2023, DrFirst a annoncé l'acquisition de Diagnotes. L’acquisition visait à étendre les capacités de DrFirst à briser les silos de communication dans les soins de santé à chaque étape du parcours de soins des patients, à promouvoir des résultats positifs pour les patients et à améliorer la satisfaction du personnel et des patients.

En outre, de nombreux acteurs clés de l'industrie, tels que Stryker, TigerConnect et Epic Systems Corporation, opérant sur le marché, se concentrent sur l'offre de produits innovants pour une communication sécurisée entre les professionnels de la santé.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DE LA COMMUNICATION ET DE LA COLLABORATION CLINIQUE

- Taille du marché en 2025 : 3,29 milliards de dollars

- Taille du marché en 2026 : 3,65 milliards de dollars

- Taille du marché prévue pour 2034 : 9,32 milliards de dollars

- TCAC : 12,42 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de la communication et de la collaboration cliniques avec une part de 42,86 % en 2025.

- Le segment des services devrait connaître une forte croissance avec un TCAC de 12,59 % au cours de la période de prévision.

- Le segment basé sur le cloud devrait croître à un TCAC de 21,25 % au cours de la période de prévision.

Amérique du Nord

L'Amérique du Nord est restée le principal marché régional, atteignant 1,41 milliard de dollars en 2025 après avoir enregistré 1,27 milliard de dollars en 2024.

Europe

L'Europe est devenue la deuxième plus grande région et devrait connaître une croissance à un TCAC de 12,10 %, pour atteindre 0,84 milliard de dollars en 2025.

Asie-Pacifique

L’Asie-Pacifique représentait 0,70 milliard de dollars en 2025, consolidant ainsi sa position de troisième marché régional.

NOUS.

États-Unis Le marché était évalué à environ 1,31 milliard de dollars en 2025, soutenu par l'adoption généralisée des technologies de communication dans le domaine des soins de santé.

Japon

Japon Le marché de la communication et de la collaboration cliniques était évalué à environ 0,11 milliard de dollars en 2025, reflétant une intégration constante des soins de santé numériques.

En savoir plus

TENDANCES DU MARCHÉ DE LA COMMUNICATION ET DE LA COLLABORATION CLINIQUE

La demande de communications cliniques mains libres et portables est la tendance clé

Les appareils de communication clinique mains libres et portables transforment les soins de santé. Ceci est réalisé en permettant des interactions fluides et en temps réel qui ne perturbent pas les soins aux patients. Les appareils, tels que les casques intelligents et les microphones portables, permettent aux cliniciens de communiquer instantanément tout en restant concentrés sur les procédures ou sur la surveillance des patients.

De plus, les outils de communication portables améliorent le contrôle des infections en minimisant les contacts physiques avec les appareils partagés. De plus, les principaux acteurs se concentrent sur le développement et le lancement de tels appareils.

- Par exemple, en mars 2025, Stryker a lancé le Sync Badge. Il s'agit d'un appareil portable mains libres conçu pour améliorer la communication et la collaboration dans l'environnement en évolution rapide des soins pratiques aux patients.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Croissance des technologies de santé numérique pour stimuler la croissance du marché

La croissance des technologies de santé numériques, y compris les dossiers de santé électroniques (DSE),télémédecine, et les applications mobiles de santé, constituent un moteur important de la croissance du marché.

À mesure que ces technologies se généralisent, elles facilitent un échange d’informations fluide entre les prestataires de soins de santé, améliorent l’efficacité des flux de travail, réduisent les écarts de communication et améliorent les résultats pour les patients. De plus, de nombreuses organisations gouvernementales se concentrent sur l’adoption de technologies de santé numériques pour faciliter une intégration transparente et réduire les charges de travail.

- Par exemple, en décembre 2024, le gouvernement indien prévoit de construire une infrastructure nationale de santé numérique avec la mission numérique Ayushman Bharat, visant à créer une plate-forme en ligne permettant l'interopérabilité des données de santé au sein de l'écosystème des soins de santé.

RESTRICTIONS DU MARCHÉ

Problèmes de cybersécurité et de confidentialité pour limiter la croissance du marché

Un facteur limitant important sur le marché est la préoccupation concernant la cybersécurité et la confidentialité des données. L’incidence croissante des cyberattaques et des violations de données augmente le risque de compromission des informations sensibles des patients. Les violations incluent des cyberattaques, des menaces internes et des expositions accidentelles de données, qui à leur tour diminuent la confiance des patients dans ces systèmes. Ces violations impliquent un accès non autorisé, une divulgation ou un vol de données personnelles et médicales collectées et stockées lors d’activités de recherche, augmentant ainsi la méfiance des patients à l’égard du système de santé et entravant la croissance du marché.

- Par exemple, en janvier 2025, le bureau du ministère de la Santé et des Services sociaux (HHS) a signalé un total de 725 violations impliquant 500 enregistrements ou plus en 2024.

OPPORTUNITÉS DE MARCHÉ

L'intégration de l'IA avec les logiciels de communication est une opportunité de croissance lucrative sur le marché

L’intégration de l’IA aux logiciels de communication présente une opportunité de marché lucrative car elle améliore le partage de données en temps réel, rationalise les flux de travail et améliore la précision de la prise de décision. Les outils basés sur l'IA peuvent automatiser les tâches de routine, faciliter la récupération instantanée d'informations et soutenir les systèmes de prise de décision clinique, améliorant ainsi l'efficacité et la sécurité des patients. De plus, les hôpitaux et les organismes de santé adoptent de plus en plus de solutions numériques pour révolutionner la collaboration clinique, stimulant ainsi l’expansion du marché et l’innovation. De nombreux acteurs clés du marché se concentrent sur l’intégration de l’IA aux plateformes de communication pour améliorer le travail de routine.

- Par exemple, en mai 2025, OhMD, une plateforme de communication avec les patients de premier plan, a annoncé le lancement de Nia, un assistant vocal IA avancé. Cette plateforme gère les demandes de renseignements courantes des patients et signale les demandes sensibles pour examen par le personnel du cabinet.

LES DÉFIS DU MARCHÉ

Coûts élevés d’intégration et de mise en œuvre des systèmes informatiques hospitaliers existants pour défier la croissance du marché

Le facteur clé qui freine la croissance du marché de la communication et de la collaboration cliniques est les coûts élevés d’intégration et de mise en œuvre associés aux systèmes informatiques des hôpitaux. Ces hôpitaux nécessitent des investissements financiers substantiels pour les mises à niveau ou les remplacements, ce qui entrave l'adoption de solutions avancées et interopérables. De plus, l’augmentation des retards et de la complexité opérationnelle avec les nouvelles plates-formes remet également en cause l’adoption et la croissance du marché.

Analyse de segmentation

Par composant

Adoption d'un logiciel de communication pour réduire la charge de travail des hôpitaux afin de propulser la croissance du segment

En fonction du composant, le marché est classé en logiciels, services et matériel.

Le segment des logiciels devrait représenter la plus grande part de marché de la communication et de la collaboration cliniques. Le segment des logiciels détenait une part de marché de 52,6 %, en raison de l'adoption croissante de ce logiciel par les hôpitaux pour améliorer la communication clinique et réduire la charge de travail hospitalière.

- Par exemple, en mars 2022, Spok, Inc. a annoncé que le centre médical de l'Université de Rochester (URMC) avait choisi Spok Care Connect pour remplacer la console opérateur existante de l'URMC et pour répondre à ses besoins de communication clinique dans son hôpital phare Strong Memorial.

Le segment des services devrait croître à un TCAC de 12,59 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par modèle de déploiement

Un contrôle et une conformité accrus ont stimulé la domination segmentaire du sur site

Sur la base du modèle de déploiement, le marché est segmenté en sur site, basé sur le cloud et hybride.

En 2025, le segment sur site dominait le marché mondial, représentant une part de marché de 41,6 %. La part dominante du segment est due à la demande croissante des organismes de santé de maintenir un meilleur contrôle sur les données sensibles des patients, garantissant ainsi le respect des réglementations en matière de confidentialité telles que HIPAA.

- Par exemple, Spok Care Connect, proposé par Spok, aide les hôpitaux en fournissant des solutions sur site au sein d'une plate-forme technologique unifiée.

Le segment basé sur le cloud devrait croître à un TCAC de 21,25 % au cours de la période de prévision.

Par modalité de communication

Demande croissante de produits sans coutureÉchange d'informations pour propulser la croissance du segment des communications vocales

Sur la base des modalités de communication, le marché est segmenté en communication vidéo, communication vocale, notification de diffusion/de masse et autres.

Le segment des communications vocales devrait connaître une part de marché dominante au cours de la période de prévision. Le segment détenait une part de marché de 21,6 %. La part dominante du segment est due à ces modalités, qui offrent un échange d'informations fluide et en temps réel entre les professionnels de la santé, améliorant ainsi les soins aux patients et l'efficacité opérationnelle. Le lancement d’appareils et de logiciels de communication vocale avancés devrait également stimuler la croissance du segment sur le marché.

- Par exemple, en mars 2025, Baxter a lancé Voalte Linq, un appareil doté de l'assistant Scotty. Il s'agit d'un badge léger et portable équipé de l'assistant Scotty, une technologie à commande vocale conçue pour faciliter une communication plus efficace et rationalisée entre les équipes soignantes.

Le segment autres devrait croître à un TCAC de 14,09 % au cours de la période de prévision.

Par candidature

Adoption de systèmes de communication par les infirmières pour stimuler la croissance du segment de la communication infirmière

En fonction des applications, le marché est segmenté en communication avec les médecins, communication avec les infirmières, communication en laboratoire et en radiologie, communication avec les patients et alertes d’urgence, etc.

Le segment de la communication infirmière détenait une part de marché dominante. Le segment détenait une part de marché de 31,9 %, attribuée au rôle essentiel des infirmières dans la facilitation de l’échange d’informations en temps réel, améliorant ainsi la coordination des soins aux patients. De plus, l’innovation croissante dans les systèmes d’appel infirmier par les principaux acteurs stimule la croissance du segment.

- Par exemple, en juin 2023, Cornell a introduit un moteur multimédia révolutionnaire pour améliorer les systèmes d’appel des infirmières pour les communautés de soins aux personnes âgées. Une solution mobile d'appel infirmier prend désormais en charge des fonctionnalités telles que la messagerie du personnel, les appels vocaux des résidents et de la communauté, la vidéo, etc.

Le segment de la communication avec les médecins devrait croître à un TCAC de 11,31 % au cours de la période de prévision.

Par utilisateur final

Augmentation de la charge de travail dans les hôpitaux et les systèmes de santé pour stimuler la croissance du segment

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux et systèmes de santé, centres de soins ambulatoires, prestataires de soins de santé à domicile, centres de diagnostic et d'imagerie, etc.

Les hôpitaux et les systèmes de santé détenaient la part la plus importante du marché, représentant une part de 68,2 % du segment total. La prévalence croissante des maladies chroniques, l’augmentation des visites à l’hôpital et la nécessité d’une communication adéquate, intégrée et en temps réel dans les réseaux de soins aux patients afin d’obtenir de meilleurs résultats pour les patients.

De plus, l’augmentation des initiatives gouvernementales et des activités de financement visant à promouvoir l’adoption de la santé numérique stimule la croissance du segment.

- Par exemple, en juin 2025, le gouvernement du Royaume-Uni a annoncé un investissement de 12,7 milliards de dollars dans la technologie et le NHS.transformation numérique, avec l’intention de faire entrer le système de santé analogique dans l’ère numérique.

Le segment des centres de soins ambulatoires devrait croître à un TCAC de 17,00 % au cours de la période de prévision.

Perspectives régionales du marché de la communication et de la collaboration cliniques

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Clinical Communication & Collaboration Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord détenait la part dominante en 2024, évaluée à 1,27 milliard de dollars, et a maintenu sa position de leader en 2025, avec une valeur de 1,41 milliard de dollars. Le marché en Amérique du Nord devrait croître en raison de la présence d’infrastructures de santé avancées et de l’adoption de technologies de santé numériques pour réduire la charge de travail et offrir de meilleurs résultats aux patients.

Marché américain de la communication et de la collaboration cliniques

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 1,31 milliard de dollars en 2025, ce qui représente environ 39,7 % des ventes du marché mondial. La domination du pays est due à des investissements robustes dans l’informatique de santé, dotés d’infrastructures de santé avancées et à l’adoption généralisée de l’innovation technologique.

Europe

L’Europe devrait enregistrer un taux de croissance de 12,10 % dans les années à venir, le deuxième plus élevé parmi toutes les régions, et atteindre une valorisation de 0,84 milliard de dollars d’ici 2025. La croissance du marché de la région est tirée par des infrastructures de santé robustes, le soutien du gouvernement et la demande de solutions de soins de santé technologiquement avancées, conduisant à un meilleur confort des patients.

Marché britannique de la communication et de la collaboration cliniques

Le marché britannique de la communication et de la collaboration cliniques est estimé à environ 0,16 milliard de dollars en 2025, ce qui représente environ 4,9 % des revenus du marché mondial.

Marché allemand de la communication et de la collaboration cliniques

Le marché allemand devrait atteindre environ 0,19 milliard de dollars en 2025, soit environ 5,9 % des ventes du marché mondial.

Asie-Pacifique

L’Asie-Pacifique a atteint 0,70 milliard de dollars en 2025 et a assuré la position de troisième plus grande région du marché. Dans la région, l’Inde et la Chine ont chacune atteint respectivement 0,09 milliard de dollars et 0,25 milliard de dollars en 2025.

Marché japonais de la communication et de la collaboration cliniques

Le marché japonais en 2025 représentait environ 0,11 milliard de dollars, ce qui représente environ 0,7 % des revenus du marché mondial.

Marché chinois de la communication et de la collaboration cliniques

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus estimés à environ 0,25 milliard de dollars en 2025, soit environ 0,7 % des ventes du marché mondial.

Marché indien de la communication et de la collaboration cliniques

Le marché indien en 2025 a été estimé à environ 0,09 milliard de dollars, ce qui représente environ 0,6 % des revenus du marché mondial.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de cet espace de marché au cours de la période de prévision. Le marché de l’Amérique latine a atteint la valeur de 0,16 milliard de dollars en 2025. L’accent croissant mis sur la numérisation dans la région, ainsi que l’adoption de systèmes de communication clinique, devraient stimuler la croissance de la région. Au Moyen-Orient et en Afrique, la valeur du CCG représentait 0,07 milliard de dollars en 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L'accent est mis sur les acteurs clés pour proposer des produits de communication clinique avancés pour les établissements de soins de santé afin de générer un avantage concurrentiel

Le marché mondial a une structure semi-consolidée, avec plusieurs acteurs établis proposant de larges portefeuilles de services et maintenant une forte présence dans des zones géographiques clés. Stryker est l'un des principaux acteurs du marché, avec une forte présence dans les domaines de la communication pour les soins aigus, des appareils portables, des badges et du flux de travail des infirmières. De plus, la société dispose de réseaux hospitaliers solides et d’une présence mondiale.

D'autres acteurs notables, tels que TigerConnect et PerfectServe, renforcent leurs positions sur le marché grâce à des initiatives stratégiques et proposent des systèmes d'automatisation et intégrés pour réduire la fatigue et la charge de travail des cliniciens.

LISTE DES PRINCIPALES ENTREPRISES DE COMMUNICATION ET DE COLLABORATION CLINIQUE PROFILÉES

- Stryker (États-Unis)

- TigreConnect(NOUS.)

- PerfectServe (États-Unis)

- Spok (États-Unis)

- Battement de coeur mobile(NOUS.)

- simplr(NOUS.)

- Epic Systems Corporation (États-Unis)

- Oracle Health (États-Unis)

- QliqSOFT (États-Unis)

- Ascom(Suisse)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mai 2025 :TigerConnect a lancé CareConduit, une plateforme cloud intelligente et native d'automatisation des flux de travail conçue pour unifier les systèmes hospitaliers fragmentés et rationaliser les communications en matière de soins.

- Décembre 2024 :Mobile Heartbeat, un fournisseur de solutions de communication et de collaboration cliniques (CC&C), a annoncé le déploiement réussi de Banyan, sa plateforme cloud native de pointe, conçue avec une architecture modulaire pour permettre aux organismes de santé de personnaliser la plateforme pour répondre à leurs besoins spécifiques.

- Décembre 2024 :Ascom a lancé Myco 4 DECT-WiFi, un système uniquetéléphone intelligentqui combine les capacités DECT et WiFi pour des performances et une fiabilité inégalées dans des environnements sans fil sécurisés.

- Octobre 2024 : Artera a présenté ses dernières offres d'IA lors de la conférence annuelle des clients Artera Heartbeat, le co-pilote Artera Staff AI et les co-pilotes Artera Insights AI, ainsi que des améliorations majeures de sa célèbre plateforme de communication avec les patients, Artera Harmony.

- Août 2024 :Ascom a lancé Telligence 7, un système d'appel infirmier de nouvelle génération conçu pour améliorer l'expérience du flux de travail clinique.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2034 |

|

Taux de croissance |

TCAC de 12,42 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par composant, modèle de déploiement, modalité de communication, application, utilisateur final et région |

|

Par composant |

· Logiciel o Logiciel d'alerte et de notification clinique o Systèmes de planification des médecins et des infirmières o Plateformes de télésanté o Autres · Services o Implémentation et déploiement o Services d'intégration o Formation et éducation o Autres · Matériel o Systèmes d'appel infirmier o Accessoires portables o Infrastructure et passerelles o Autres |

|

Par modèle de déploiement |

· Sur site · Basé sur le cloud · Hybride |

|

Par modalité de communication |

· Communication vidéo · Communication vocale · Notification de diffusion/de masse · Autres |

|

Par candidature |

· Communication avec le médecin · Communication infirmière · Communication en laboratoire et en radiologie · Communication avec les patients et alertes d'urgence · Autres |

|

Par utilisateur final |

· Hôpitaux et systèmes de santé · Centres de soins ambulatoires · Prestataires de soins à domicile · Centres de diagnostic et d'imagerie · Autres |

|

Par région |

· Amérique du Nord (par composant, modèle de déploiement, modalité de communication, application, utilisateur final et pays) o États-Unis o Canada · Europe (par composant, modèle de déploiement, modalité de communication, application, utilisateur final et pays/sous-région) o Allemagne o Royaume-Uni o France o Espagne o Italie o Scandinavie o Reste de l'Europe · Asie-Pacifique (par composant, modèle de déploiement, modalité de communication, application, utilisateur final et pays/sous-région) o Chine o Japon o Inde o Australie o Asie du Sud-Est o Reste de l'Asie-Pacifique · Amérique latine (par composant, modèle de déploiement, modalité de communication, application, utilisateur final et pays/sous-région) o Brésil o Mexique o Reste de l'Amérique latine · Moyen-Orient et Afrique (par composant, modèle de déploiement, modalité de communication, application, utilisateur final et pays/sous-région) o CCG o Afrique du Sud o Reste du Moyen-Orient et de l'Afrique |

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 3,29 milliards de dollars en 2025 et devrait atteindre 9,32 milliards de dollars d'ici 2034.

En 2024, la valeur marchande s'élevait à 1,41 milliard de dollars.

Le marché devrait afficher un TCAC de 12,42 % au cours de la période de prévision.

Par composant, le segment des logiciels devrait dominer le marché.

L’adoption croissante de systèmes de communication clinique pour améliorer la communication entre les professionnels et réduire la charge de travail, obtenant ainsi de meilleurs résultats pour les patients, stimule l’expansion du marché.

Stryker et TigerConnect sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.