Taille du marché des logiciels cliniques périnatals, part et analyse de l’industrie, par type (intégré et autonome), par déploiement (sur site et basé sur le cloud), par application (surveillance fœtale, gestion de la santé maternelle, soins néonatals/infantiles et autres), par utilisateur final (hôpitaux et cliniques, cliniques spécialisées et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

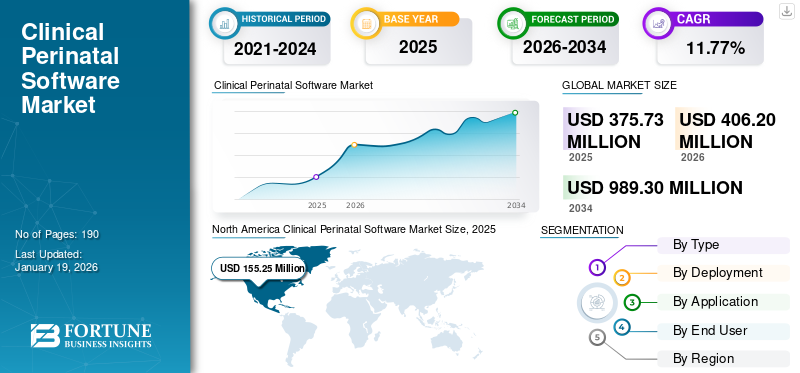

La taille du marché mondial des logiciels cliniques périnatals était évaluée à USD375,73 millions en 2025. Le marché devrait passer de USD406.2millions en 2026 en USD989.3millions d’ici 2034, affichant un TCAC de11h77% au cours de la période de prévision. L'Amérique du Nord a dominé le marché des logiciels cliniques périnatals avec une part de marché de41.32% en 2025.

Les logiciels cliniques périnatals font référence aux plateformes et outils numériques spécialisés utilisés dans les établissements de soins materno-fœtaux et néonatals. Ces solutions sont conçues pour aider les systèmes de santé à gérer la grossesse, le travail et l'accouchement, ainsi que les soins néonatals en intégrant les données cliniques, en surveillant les conditions maternelles et fœtales et en améliorant la prise de décision pendant les soins périnatals. Le marché mondial des logiciels cliniques périnatals est en croissance constante, soutenu par la demande croissante de solutions de soins maternels et néonatals, la numérisation des hôpitaux et l’attention accrue portée à la réduction des risques liés à la naissance. De plus, la croissance est en outre alimentée par l’adoption dedossiers de santé électroniques (DSE),des outils de surveillance en temps réel et des systèmes d'aide à la décision clinique pour l'obstétrique.

En outre, le marché englobe plusieurs acteurs majeurs, avec General Electric Company, Koninklijke Philips N.V., PeriGen, Inc. et Clinical Computer Systems, Inc. au premier plan. Un large portefeuille avec des lancements de produits innovants et une forte expansion de la présence géographique ont soutenu la domination de ces entreprises sur le marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Le fardeau croissant de la santé maternelle et néonatale pour propulser la croissance du marché

Le fardeau croissant de la santé maternelle et néonatale est considéré comme le principal moteur du marché. Les principales causes de décès maternels sont la prééclampsie/éclampsie, les hémorragies, l'hypoxie intrapartum, la dystocie et les complications liées à la prématurité. Toutes ces conditions peuvent être évitées grâce à une détection et une surveillance précoces. Un logiciel clinique prénatal aide à prévenir la mortinatalité ou l'asphyxie à la naissance, à surveiller en temps réel les nourrissons prématurés ou de faible poids de naissance, permettant des interventions rapides, et d'autres, réduisant ainsi la mortalité. Ainsi, l’adoption de ces logiciels augmente rapidement, en particulier dans les pays à revenus élevés.

- Par exemple, selon un rapport de l’OMS publié en avril 2025, environ 260 000 femmes sont mortes de causes liées à la grossesse ou à l’accouchement en 2023. Les pays à revenu faible ou intermédiaire étaient responsables d’environ 90 % de ces décès.

RESTRICTIONS DU MARCHÉ

Adoption limitée dans les économies émergentes pour restreindre l’expansion du marché

L’adoption limitée dans les économies émergentes freine la croissance de l’ensemble du marché. Les lacunes en matière d’infrastructures et les problèmes de coûts dans les pays à revenu faible ou intermédiaire ralentissent le déploiement en dehors des systèmes de santé développés. De plus, le manque de personnel qualifié entrave également la mise en œuvre de solutions logicielles périnatales avancées. De plus, la majorité des programmes sont financés par des donateurs, de sorte que le manque de financement suffisant pour ces programmes entraîne une adoption plus lente de ces produits.

- Par exemple, le système d’enregistrement électronique périnatal de Zambie (ZEPRS) a été mis en œuvre avec le soutien d’organisations telles que la Fondation Bill et Melinda Gates et les National Institutes of Health (NIH) des États-Unis.

OPPORTUNITÉS DE MARCHÉ

Intégration avec la télésanté et la surveillance à distance pour créer des opportunités de croissance lucratives

Avec l'évolution rapide du paysage de la santé numérique à travers le monde, les soins prénatals hybrides qui incluent des visites numériques ainsi que des visites occasionnelles en personne chez un professionnel de la santé deviennent désormais une pratique standard dans de nombreux systèmes de santé. La pandémie de COVID-19 a démontré la nécessité et le potentiel de la surveillance à distance grâce à la télésanté. Cela peut être fait à traverssoins de santé connectésappareils, applications mobiles, portails SaaS et téléconsultations. La confluence de tous ces facteurs devrait accroître l’accès aux soins, élargir la base d’utilisateurs et offrir des revenus récurrents via des modèles d’abonnement ou par patient. Cela devrait offrir une opportunité de croissance lucrative.

- Par exemple, une étude de recherche a été publiée dans le National Center for Biotechnology Information (NCBI) en juin 2023, qui indiquait qu'en novembre 2020, environ 17,3 % des participantes à l'étude avaient eu une visite prénatale par télésanté. Ce chiffre était d’environ 1 % de 2018 à janvier 2020.

LES DÉFIS DU MARCHÉ

Coût de mise en œuvre élevé pour entraver la croissance du marché

Les coûts de mise en œuvre élevés posent l’un des défis importants des logiciels cliniques périnatals pour la croissance globale du marché des logiciels cliniques périnatals. L'intégration de ces logiciels nécessite un investissement initial important dans l'infrastructure informatique, ainsi que dans le besoin de professionnels qualifiés. Ainsi, les coûts d’investissement et opérationnels élevés entraînent une adoption plus lente de ces logiciels dans les petits hôpitaux, les cliniques spécialisées et les pays à revenu faible ou intermédiaire.

- Par exemple, selon un article publié en 2024, depuis 2021, le ministère de la Santé et des Affaires sociales et le NHS England ont investi 225 millions de dollars supplémentaires (165 millions de livres sterling) par an pour améliorer les soins de maternité et néonatals.

TENDANCES DU MARCHÉ DES LOGICIELS CLINIQUES PÉRINATALS

Le passage au modèle Cloud et SaaS est l’une des tendances importantes du marché des logiciels cliniques périnatals

Ces dernières années, le marché a assisté à une évolution vers le cloud etSaaSmodèle. Les principaux facteurs responsables de ce changement comprennent la rentabilité des logiciels basés sur le cloud, l'évolutivité sur plusieurs sites, l'accessibilité à distance permettant des soins maternels efficaces et des progrès technologiques plus rapides. Au cours des dernières années, les hôpitaux du monde entier, en particulier dans les pays à revenu élevé, migrent vers un modèle basé sur le cloud en raison des avantages mentionnés ci-dessus.

- Par exemple, selon un article publié par Doctors App en mars 2025, les solutions basées sur le cloud offrent des coûts réduits, une flexibilité et un accès à distance.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type

La forte demande de logiciels intégrés a contribué à la croissance du segment

Sur la base du type, le marché est classé en intégré et autonome.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment intégré devrait représenter la principale part du marché des logiciels cliniques périnatals, à 69,18 % en 2026. La demande croissante de solutions intégrées par les hôpitaux et les systèmes de santé, associée à une adoption croissante en raison de leurs avantages, a principalement stimulé la croissance du segment. Ces logiciels garantissent un flux de données transparent, améliorent l'efficacité du flux de travail, réduisent le risque de violation de données et facilitent la prise de décision.

- Par exemple, GE Healthcare est l’un des principaux acteurs proposant des logiciels intégrés sur ce marché.

Par déploiement

Une utilisation élevée de l’apprentissage automatique a contribué à la croissance segmentaire

Sur la base du déploiement, le marché est classé en sur site et basé sur le cloud.

Le segment sur site devrait représenter une part importante du marché, à 73,25 % en 2026. Historiquement, les grands hôpitaux et systèmes de santé se sont principalement appuyés sur les logiciels sur site. De plus, de nombreux prestataires de soins de santé préfèrent les déploiements sur site afin de maintenir la sécurité des données des patients et de se conformer aux exigences réglementaires strictes. En raison de ces facteurs, ce segment détenait la part dominante du marché mondial.

- Par exemple, Epic Systems fait partie des principaux acteurs du marché qui proposent des solutions sur site pour une utilisation périnatale.

Le segment des logiciels périnatals basés sur le cloud devrait croître à un TCAC de 13,93 % au cours de la période d'étude.

Par candidature

L’accent croissant mis sur la surveillance fœtale afin de réduire la mortalité néonatale alimente la croissance du segment de surveillance fœtale

En termes d’application, le marché est classé en surveillance fœtale, gestion de la santé maternelle, soins néonatals/infantiles, etc.

Le segment de la surveillance fœtale devrait capter la plus grande part du marché des logiciels cliniques périnatals, représentant 36,74 % en 2026. En 2025, le segment devrait dominer avec une part de 37,4 %. Le logiciel de surveillance fœtale a une importance clinique dans presque toutes les naissances en institution, ce qui en fait l'application la plus largement adoptée. Les solutions de surveillance fœtale jouent un rôle important dans la détection de schémas de fréquence cardiaque anormaux ainsi que dans la prévention de complications telles que la détresse prématurée, l'hypoxie intrapartum et autres. Une telle adoption plus élevée de ces solutions visant à réduire la mortalité néonatale et les progrès technologiques de ces logiciels aboutissent à la domination du segment.

- Par exemple, une étude a été publiée par l’Hudson Institute of Medical Research en février 2025, démontrant la nouvelle approche basée sur l’IA pour la surveillance de la santé cérébrale du fœtus.

Le segment de la gestion de la santé maternelle devrait connaître une croissance de 12,52 % au cours de la période de prévision.

Par utilisateur final

La participation active à la mise en œuvre de l'intelligence artificielle par les sociétés pharmaceutiques a stimulé la croissance du segment

En fonction de l’utilisateur final, le marché est segmenté en hôpitaux et cliniques, cliniques spécialisées et autres.

En termes d’utilisateurs finaux, en 2026, les hôpitaux et cliniques devraient dominer le marché mondial, représentant la plus grande part de marché de 69,49 %. Les hôpitaux et les cliniques sont les principaux établissements dans lesquels sont largement mis en œuvre. Ces contextes gèrent la majorité des grossesses à haut risque et néonatales intensives, ce qui entraîne une plus grande adoption de ces solutions. De plus, un taux d’admission plus élevé dans les unités de soins intensifs pour soins maternels a également soutenu la croissance du marché. En outre, le segment devrait détenir une part de 69,7 % en 2025.

- Par exemple, selon les données publiées par le CDC/Centre national des statistiques de la santé en décembre 2023, entre 2020 et 2022, le taux d'admission des mères dans une unité de soins intensifs (USI) lors d'une hospitalisation pour accouchement était de 1,8 pour 1 000 naissances vivantes.

En outre, le segment des cliniques spécialisées devrait croître à un TCAC de 12,44 % au cours de la période de prévision.

Perspectives régionales du marché des logiciels cliniques périnatals

Par géographie, le marché est divisé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

North America Clinical Perinatal Software Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L'Amérique du Nord a dominé le marché mondial en 2025, valorisé en USD.155,25millions et a également pris la première part en 2026 avec USD168.17million. Les principaux facteurs favorisant la domination régionale comprennent une forte évolution vers santé numériqueadoption, cadre réglementaire favorable et taux de mortalité maternelle élevés, ce qui entraîne une demande croissante et des partenariats stratégiques accrus dans la région. En 2026, le marché américain devrait atteindre le dollar.154.42million. La mise en œuvre croissante de ces solutions par les hôpitaux et les maternités du pays a soutenu la demande croissante de solutions numériques dans la région.

- Par exemple, selon un article publié par Winrock International en juin 2025, les États-Unis ont des taux de mortalité maternelle bien plus élevés que tout autre pays à revenu élevé. Selon les données de 2022 du Centre national des statistiques de la santé, ce taux était de 22,3 décès pour 100 000 naissances vivantes.

Europe

L'Europe a maintenu une forte présence sur le marché mondial, atteignant 92,82 millions de dollars en 2025, soit une part de 24,70 %, et devrait atteindre 99,81 millions de dollars en 2026, ce qui en fait le deuxième marché régional. Cette croissance est principalement due à la demande croissante de solutions logicielles cliniques périnatales efficaces en raison de l'augmentation rapide des taux de natalité, ainsi qu'aux progrès technologiques continus. Grâce à ces facteurs, le Royaume-Uni devrait atteindre 21,03 millions de dollars, l’Allemagne 23,94 millions de dollars d’ici 2026 et la France 17,6 millions de dollars d’ici 2025.

Asie-Pacifique

En 2025, la région Asie-Pacifique a généré 84,98 millions de dollars, contribuant à hauteur de 22,62 % aux revenus du marché mondial, et devrait atteindre 92,6 millions de dollars en 2026. La croissance de la région est soutenue par l’amélioration des infrastructures de santé, la numérisation croissante des systèmes de santé et la hausse des taux de natalité. Au sein de la région, l’Inde et la Chine devraient atteindre respectivement des valeurs marchandes de 18,38 millions de dollars et 23,76 millions de dollars d’ici 2026.

l'Amérique latine

Le marché de l'Amérique latine a généré 24,37 millions de dollars en 2025, soit 6,49 % du paysage du marché mondial, et devrait atteindre 26,12 millions de dollars en 2026. La croissance dans la région est principalement tirée par des politiques gouvernementales de soutien visant à accroître l'adoption des technologies de santé numérique.

Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique ont enregistré une taille de marché de 18,31 millions de dollars en 2025, soit 4,87 % de la part de marché mondiale, et devraient atteindre 19,5 millions de dollars en 2026. La région du Moyen-Orient et de l'Afrique devrait également connaître une croissance modérée du marché au cours de la période de prévision. Dans cette région, le marché du CCG devrait atteindre une valeur de 7,6 millions de dollars en 2025, soutenu par l’augmentation des initiatives de santé numérique et l’amélioration des infrastructures de santé.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Une large gamme d'offres de produits associée à une forte présence d'entreprises leaders dans les hôpitaux et les grands systèmes de santé ont soutenu leur position dominante

Le marché mondial des logiciels cliniques périnatals présente une structure fragmentée avec la présence de quelques acteurs dominants ainsi qu’un nombre croissant d’entreprises émergentes de taille moyenne et de startups spécialisées. General Electric Company et Koninklijke Philips N.V. comptent parmi les principaux acteurs du marché. Ces entreprises ont une présence mondiale, des produits spécialisés et une large adoption à travers le monde, ce qui conforte leur domination du marché.

Les autres acteurs notables incluent PeriGen Inc., Clinical Computer Systems, Inc., Epic Systems et d'autres se concentrent spécifiquement sur la surveillance fœtale, l'aide à la décision et les soins néonatals/maternels. Ces entreprises entreprennent diverses initiatives stratégiques pour renforcer leur présence sur le marché.

- Par exemple, en août 2025, Clinical Computer Systems, Inc. a participé au programme MEDITECH Alliance en tant que collaborateur. Cela vise à accélérer l’intégration du système de données périnatales OBIX avec MEDITECH Expanse.

LISTE DES PRINCIPALES ENTREPRISES DE LOGICIELS CLINIQUES PÉRINATALS PROFILÉES

- Compagnie d'électricité générale(NOUS.)

- Koninklijke Philips N.V. (Pays-Bas)

- PeriGen, Inc.(NOUS.)

- Systèmes informatiques cliniques, Inc.(NOUS.)

- Epic Systems (États-Unis)

- Oracle (États-Unis)

- Système C(ROYAUME-UNI)

- Trium Analysis Online GmbH (Allemagne)

- K2 Medical Systems Ltd. (États-Unis)

- Huntleigh Healthcare Limited (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Janvier 2025 :Clinical Computer Systems, Inc. (OBIX) s'est associé à Dubai Health pour améliorer les soins aux nouveau-nés et aux maternités.

- Novembre 2024 :BrightHeart a reçu l'autorisation 510(k) de la FDA américaine pour son premier logiciel d'IA conçu pour l'échographie cardiaque fœtale prénatale.

- Janvier 2024 :Clinical Computer Systems, Inc. (OBIX) et Nordic Digital Platforms ont signé un protocole d'accord pour transformer les services de soins de maternité dans les pays du CCG et des Émirats arabes unis.

- Août 2023 :PeriGen Inc. a lancé LaborWatch, avec une intégration réussie dans un important système de santé américain.

- Juin 2020 :Koninklijke Philips N.V. a introduit le pod et le patch fœtal et maternel Avalon CL aux États-Unis pour réduire les interactions physiques inutiles entre les cliniciens et les patients.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de11h77% de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par type · Intégré · Autonome |

|

Par déploiement · Sur site · Basé sur le cloud |

|

|

Par candidature · Surveillance fœtale · Gestion de la santé maternelle · Soins néonatals/nourrissons · Autres |

|

|

Par utilisateur final · Hôpitaux et cliniques · Cliniques spécialisées · Autres |

|

|

Par géographie · Amérique du Nord (par type, déploiement, application, utilisateur final et pays) o États-Unis o Canada · Europe (par type, déploiement, application, utilisateur final et pays/sous-région) o Allemagne o Royaume-Uni o France o Espagne o Italie o Scandinavie o Reste de l'Europe · Asie-Pacifique (par type, déploiement, application, utilisateur final et pays/sous-région) o Chine o Japon o Inde o Australie o Asie du Sud-Est o Reste de l'Asie-Pacifique · Amérique latine (par type, déploiement, application, utilisateur final et pays/sous-région) o Brésil o Mexique o Reste de l'Amérique latine · Moyen-Orient et Afrique (par type, déploiement, application, utilisateur final et pays/sous-région) o CCG o Afrique du Sud · Reste du Moyen-Orient et de l'Afrique |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 375,73 millions de dollars en 2025 et devrait atteindre 989,3 millions de dollars d'ici 2034.

En 2024, la valeur marchande s'élevait à 155,25 millions de dollars.

Le marché devrait afficher un TCAC de 11,77 % au cours de la période de prévision 2026-2034.

Le segment de la surveillance fœtale domine le marché par application.

Les facteurs clés qui animent le marché sont le fardeau mondial élevé de la santé maternelle et néonatale, l’augmentation des accouchements en institution et des admissions en USIN, ainsi que les politiques gouvernementales favorables à l’adoption de la santé numérique.

GE HealthCare, Koninklijke Philips N.V., PeriGen, Inc. et Clinical Computer Systems, Inc. font partie des principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Le passage à la télésanté et à la surveillance à distance, ainsi que l'adoption de l'IA dans les soins périnatals et de l'analyse avancée dans la surveillance fœtale sont quelques-uns des facteurs qui devraient favoriser l'adoption du produit.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 190

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés