Taille du marché des systèmes d’armes rapprochées, part et analyse de l’industrie, par type de système (basé sur des armes à feu, basé sur des missiles, basé sur un laser et hybride), par plate-forme (terrestre et navale), par portée (courte portée (9 km)), par technologie (guidée par radar, EO/IR, guidée par laser, prise à tête active et passive et hybride), par ajustement (ajustement OEM et mise à niveau) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

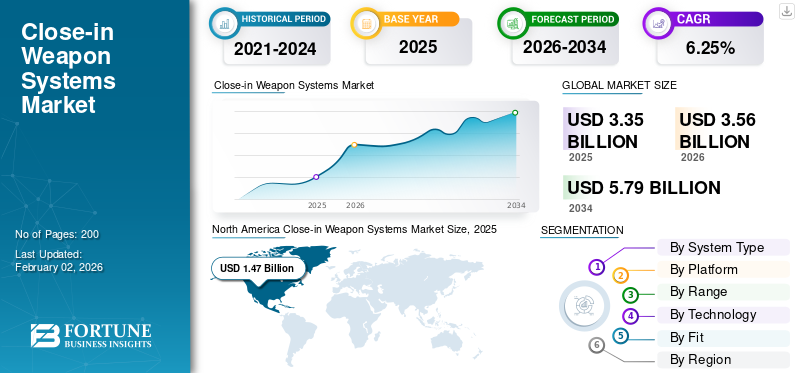

La taille du marché mondial des systèmes d’armes rapprochées était évaluée à USD3.35milliards en 2025 et devrait passer de 1 000 000 000 USD3,56milliards en 2026 en USD5,79milliards d’ici 2034, affichant un TCAC de6,25%pendant la période de prévision.

Les systèmes d'armes rapprochées (CIWS) sont un système d'armes de défense ponctuelle conçu pour détecter, suivre et détruire les menaces entrantes à courte portée, telles que les avions, les missiles et les engins d'attaque rapide, qui ont pénétré les couches de défense externes d'un navire de guerre. Ces systèmes sont entièrement automatisés ou semi-automatisés et utilisent des systèmes d'armes à tir rapide et basés sur des missiles, intégrant des radars et des systèmes électro-optiques.capteurspour un ciblage précis.

Les principaux acteurs du marché CIWS incluent RTX Corp., Leonardo S.p.A., Thales Group et Northrop Grumman, entre autres. Ces sociétés stimulent la croissance du marché en investissant dans des systèmes CIWS de nouvelle génération dotés de capacités améliorées de suivi radar, de ciblage assisté par l'IA et d'intégration de missiles. L’augmentation des dépenses de défense, l’augmentation des programmes de modernisation navale et les menaces croissantes des drones et des armes hypersoniques encouragent ces acteurs à innover et à collaborer avec les forces militaires du monde entier.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique du marché

Facteurs du marché

Le taux de modernisation rapide des flottes navales et les tensions géopolitiques croissantes stimulent la croissance du marché

Le marché du CIWS est principalement tiré par la modernisation rapide des flottes navales et la fréquence croissante des menaces asymétriques et aériennes. Les États-Unis, la Chine, l’Inde et la Corée du Sud développent et améliorent leurs capacités navales, ce qui entraîne une augmentation des achats de systèmes de défense ponctuels automatisés. Par exemple, le ministère de la Défense américain a indiqué que les dépenses américaines en systèmes navals devraient effectivement dépasser 200 milliards de dollars. Cela comprend des investissements importants dans la construction navale, la modernisation et les nouvelles technologies telles que le CIWS et les missiles hypersoniques.

Le besoin croissant de contrer l’évolution des menaces stimule encore la croissance du marché

Le marché du CIWS connaît un développement important avec la menace croissante d’attaques de missiles, tels que les missiles hypersoniques et les roquettes d’artillerie. Ces armes sont mortelles et peuvent pénétrer la couche de défense en un minimum de temps et avec moins d’effort. Dans de tels cas, le CIWS joue un rôle essentiel dans la défense des navires contre de telles armes. De plus, l’utilisation croissante de munitions errantes et les attaques par saturation de la part des adversaires ont nécessité des systèmes de défense de dernière ligne avancés et fiables.

Par exemple, les systèmes Phalanx de Raytheon sont installés sur plus de 450 navires militaires et restent un choix privilégié pour plus de 25 marines dans le monde. Ces systèmes peuvent automatiquement rechercher, détecter, suivre, engager et évaluer les menaces, ce qui en fait une dernière ligne de défense cruciale.

Restrictions du marché

Les complexités élevées de développement et d’intégration de systèmes entravent la croissance du marché

Malgré une demande croissante, le marché du CIWS est confronté à des contraintes telles que des coûts d'acquisition et de maintenance élevés. Par exemple, une seule unité de CIWS avancée telle que Phalanx Block 1B peut coûter entre 10 et 15 millions de dollars, hors intégration et maintenance. Pour les petites marines ou les pays en développement, ces coûts constituent un obstacle majeur à une adoption généralisée. Le défi est aggravé par la nécessité d’une intégration compatible à bord des navires, en particulier lorsque des systèmes modernes doivent être installés sur des navires plus anciens.

De plus, la maintenance des systèmes CIWS nécessite un personnel qualifié et des mises à jour régulières des logiciels et des capteurs, ce qui peut alourdir les chaînes logistiques et les budgets. L’intégration avec des systèmes de gestion de combat plus larges est également complexe, en particulier pour les CIWS modulaires utilisant à la fois des intercepteurs cinétiques (canons) et de missiles. Cette barrière technique restreint le déploiement dans certaines régions, notamment là où les budgets de défense se resserrent.

Le cadre réglementaire et les contrôles à l’exportation limitent l’expansion du marché

Des réglementations strictes et des contrôles à l'exportation peuvent limiter le marché en restreignant la vente et le transfert de ces systèmes vers certains pays, ce qui affecte les entreprises opérant dans plusieurs régions ou cherchant à exporter leur technologie. L'obtention des licences et des approbations nécessaires pour exporter des CIWS peut prendre beaucoup de temps, ce qui entraîne des cycles de vente plus longs et retarde potentiellement l'expansion du marché. De plus, le respect des exigences des réglementations en matière de contrôle des exportations ajoute de la complexité et des coûts au processus de vente, le rendant potentiellement moins attractif pour certaines entreprises.

Par exemple, les États-Unis ont mis en place des contrôles à l’exportation pour restreindre le transfert de certaines technologies avancées, notamment celles liées aux semi-conducteurs et à l’IA, vers la Chine, ce qui peut affecter le marché des CIWS.

Opportunités de marché

La demande des économies émergentes pour des systèmes CIWS modernes offre des opportunités de croissance

Des opportunités importantes résident dans l’augmentation des dépenses de défense des économies émergentes telles que l’Inde, le Brésil, l’Indonésie et l’Arabie Saoudite, qui cherchent activement à renforcer les systèmes de défense ponctuels embarqués et terrestres. Par exemple, le budget naval de l’Inde a augmenté de 15 % en 2024, avec une part substantielle allouée à l’achat et à la mise à niveau des systèmes CIWS. En outre, bon nombre de ces pays explorent le développement local dans le cadre de programmes de compensation et de programmes tels que « Make-in-India », qui ouvrent des voies de partenariat et de co-développement aux fabricants mondiaux de CIWS.

En novembre 2022, Larsen & Toubro (L&T) a remporté un contrat de système d'armes pour la fourniture de deux unités d'un système de canon naval de 40 mm pour la marine indonésienne lors du salon Indo Defence 2022.

Les pays se concentrent davantage sur la technologie CIWS dotée de capacités de lutte contre les drones et s'adaptent aux tactiques de guerre asymétriques

En outre, une autre opportunité réside dans le segment des contre-drones, où les systèmes CIWS modernes sont en cours d'adaptation pour détecter et détruire les drones en essaims. Les CIWS, traditionnellement conçus pour la défense antimissile antinavire, sont désormais intégrés aux capacités de lutte contre les drones. Cela inclut l'intégration du radar,guerre électroniquesystèmes, et potentiellement des armes laser ou cinétiques pour détecter et neutraliser les menaces provenant de petits systèmes aériens sans pilote (sUAS).

En juillet 2024, Rheinmetall et Leonardo développent des variantes avancées capables d'affronter de petites menaces rapides et volant à basse altitude à l'aide de munitions à explosion programmables et d'un suivi activé par l'IA, faisant du CIWS un atout crucial non seulement pour les navires de guerre, mais également pour la défense terrestre et la protection des infrastructures critiques.

Tendances du marché des systèmes d’armes rapprochées

Les intercepteurs hybrides de canons et de missiles sont une tendance majeure sur le marché CIWS

Le marché du CIWS assiste à une tendance vers des systèmes hybrides combinant des intercepteurs de canons et de missiles. Par exemple, RTX SeaRAM mélange leradaret le système de suivi du Phalanx avec des missiles à cellule roulante, offrant une défense rapprochée en couches. Cette approche hybride est de plus en plus privilégiée pour les actifs de grande valeur et influence les décisions d'achat à l'échelle mondiale. De plus, la modularité et les capacités multirôles apparaissent comme des arguments de vente clés sur les plates-formes terrestres et maritimes.

En août 2024, le ministère américain de la Défense a attribué un contrat RTX d'une valeur de 159,9 millions de dollars pour moderniser le MK 15 CIWS de la marine américaine. Raytheon fournira des kits de mise à niveau MK 15 Mod 31 SeaRAM et le matériel associé à la branche de service sur trois ans.

Intégration de l'IA et du ML pour augmenter la précision et réduire les erreurs humaines

Une autre tendance forte est l’intégration de l’IA et de la fusion de capteurs dans les plateformes CIWS. Les systèmes modernes utilisent l’IA pour réduire le temps de réaction humaine, améliorer la priorisation des menaces et améliorer la probabilité d’atteinte, même dans des environnements encombrés. Des sociétés telles que Northrop Grumman et Thales, qui permettent un engagement autonome contre les menaces et une améliorationconnaissance de la situation, développent actuellement des systèmes de contrôle de tir améliorés par l'IA. En conséquence, le marché devrait croître à un TCAC de 6,4 % jusqu’en 2032, avec des systèmes intelligents basés sur l’IA en tête de l’évolution.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Impact des tensions géopolitiques croissantes et des conflits en cours et récents en Europe, au Moyen-Orient et en Asie-Pacifique

Les tensions géopolitiques croissantes et les conflits régionaux accélèrent considérablement la demande de CIWS

Les CIWS, qui jouent un rôle essentiel dans la défense de dernière ligne, deviennent des atouts importants sur les navires de guerre modernes et les actifs terrestres de grande valeur. Par exemple, les dépenses militaires mondiales ont atteint le montant record de 2 400 milliards de dollars en 2024, avec une part importante consacrée à la défense aérienne et antimissile. En outre, les tensions croissantes entre les pays et la demande croissante d’armes de défense faciliteront ainsi la croissance des systèmes d’armes rapprochés.

La présence militaire croissante de la Chine et ses actions affirmées en mer de Chine méridionale incitent des pays, notamment le Japon, la Corée du Sud et les Philippines, à investir dans le CIWS et d’autres capacités de défense. En outre, certains pays de la région sont confrontés à des tensions frontalières dues à un mélange complexe de griefs historiques, de conflits territoriaux non résolus, de concurrence pour les ressources et de nationalisme croissant, qui alimentent encore davantage la demande de CIWS terrestres.

En janvier 2025, l'agence de presse coréenne Bizwire en Corée du Sud a rapporté que la Corée du Sud avait commencé à développer une adaptation terrestre de son système d'armes rapprochées (CIWS-II) pour faire face aux menaces nord-coréennes, notamment l'artillerie, les drones, les missiles balistiques et les missiles de croisière. La Defense Acquisition Program Administration (DAPA) gère le projet, en s'appuyant sur le CIWS-II naval équipé d'un canon Gatling GAU-8 de 30 mm et d'un radar à réseau actif à balayage électronique (AESA).

La guerre en Ukraine a démontré l’importance du CIWS dans la défense contre les attaques de missiles et de drones, ce qui a conduit à une augmentation de l’achat et du développement de ces systèmes par l’Ukraine et les membres de l’OTAN. Par exemple, United 24, une organisation gouvernementale ukrainienne, a rapporté que depuis février 2024, l’armée russe a lancé plus de 4 500 missiles sur l’Ukraine, dont 20 % provenaient de la mer. Cela implique l'importance du CIWS, tant en mer que sur terre, pour protéger les frontières et les emplacements stratégiques du pays.

Le conflit en cours entre Israël et l’Iran, ainsi que le conflit avec le Hamas, ont mis en évidence la nécessité de systèmes de défense antimissile robustes, notamment le CIWS, pour se protéger contre les attaques de missiles et de drones. Le conflit suscite également des courses aux armements régionales. En janvier 2025, DCX Systems a reçu une commande d'exportation de la société israélienne Elta Systems Ltd. Ce contrat porte sur la fabrication et la fourniture d'assemblages de modules de système d'arme rapprochée (CIWS).

En conclusion, les conflits émergents et la guerre dans la zone grise ont conduit à l’acquisition et à la mise à niveau rapides de CIWS dans les pays membres et non membres de l’OTAN. La guerre entre la Russie et l’Ukraine a conduit les pays d’Europe de l’Est à accélérer leurs programmes de défense antimissile, tandis que l’affirmation croissante de la Chine dans les eaux indo-pacifiques incite le Japon, la Corée du Sud et l’Inde à renforcer leurs capacités navales CIWS.

ANALYSE DE SEGMENTATION

Par type de système

Les systèmes basés sur des armes à feu dominent grâce à leur fiabilité éprouvée et leurs capacités de réponse rapide

Le marché est segmenté par type de système en systèmes basés sur des armes à feu, basés sur des missiles, basés sur des lasers et hybrides.

Le segment des systèmes basés sur des armes à feu devrait dominer le marché avec une part de 45,45 % en 2026, en raison de sa fiabilité éprouvée, de ses capacités de réponse rapide et de son coût relativement inférieur à celui des systèmes basés sur des missiles. Ces systèmes, souvent équipés de canons Gatling, sont connus pour leur cadence de tir élevée et leur efficacité contre diverses menaces, notamment les missiles et les avions à courte portée. De plus, les CIWS basés sur des canons peuvent être adaptés à diverses plates-formes et scénarios, notamment les navires militaires, les installations au sol et même certaines applications aéroportées.

Par exemple, en septembre 2022, Raytheon Missiles & Defense a remporté un contrat à prix ferme de 49,05 millions de dollars pour l'achat de quatre MK-15 CIWS (CIWS basés sur des armes à feu) du bloc 0 au bloc 1B de base 2, mise à niveau, conversion et équipements associés pour la République de Corée.

Le segment hybride devrait afficher la croissance la plus rapide avec le TCAC le plus élevé au cours de la période de prévision. Capacité des systèmes hybrides à combiner les capacités des systèmes basés sur des armes à feu et des systèmes basés sur des missiles, offrant une défense adaptable contre un plus large éventail de menaces. En outre, l’intégration du CIWS avec des technologies de défense avancées, notamment des armes à énergie dirigée et des systèmes de ciblage basés sur l’IA, favorise l’adoption de systèmes hybrides. De plus, ce segment gagne également du terrain car il répond aux limites du recours uniquement aux armes à feu ou aux missiles pour la défense à courte portée.

Par plateforme

Déploiements croissants de CIWS sur les navires navals pour améliorer la défense contre les menaces aériennes dans les environnements maritimes

Basé sur la plate-forme, le marché est divisé en deux catégories : terrestre et naval.

Le segment naval devrait dominer le marché avec une part de 68,30 en 2026, le marché CIWS et devrait être le segment connaissant la croissance la plus rapide au cours de la période de prévision. La domination de ce segment est due aux déploiements croissants de CIWS sur les navires de guerre pour une défense renforcée contre les menaces aériennes dans les environnements maritimes et les tensions géopolitiques croissantes, ainsi qu'aux progrès de l'IA et des systèmes de ciblage améliorés. De plus, les marines remplacent activement les CIWS plus anciens et moins performants par des systèmes plus récents et plus avancés, ce qui stimule la demande de solutions modernes et technologiquement supérieures.

Le segment terrestre devrait connaître une croissance régulière entre 2025 et 2032. Cela est dû à la montée des menaces provenant des drones, des munitions errantes et des missiles à courte portée ciblant les bases militaires, les infrastructures critiques et les unités terrestres mobiles. Alors que la guerre des drones et les attaques aériennes à faible coût augmentent, les militaires déploient des unités CIWS mobiles et stationnaires pour protéger les bases aériennes, les bases d’opérations avancées et les stations radar. Par exemple, la Corée du Sud et les États-Unis investissent massivement dans des solutions terrestres, telles que les systèmes C-RAM.

En janvier 2025, le développement par la Corée du Sud d’un système d’armes rapprochées basé à terre (CIWS-II) a marqué une étape importante dans le renforcement de ses capacités de défense contre les menaces nord-coréennes. Cette nouvelle adaptation s'appuie sur le CIWS-II naval existant, intégrant un canon Gatling GAU-8 de 30 mm et un radar AESA.

Par gamme

La demande croissante de systèmes hybrides modernes combinant des canons avec des missiles ou des intercepteurs avancés stimule le segment de milieu de gamme

En termes de portée, le marché est divisé en courte portée (< 2 km), moyenne portée (2 à 9 km) et longue portée (> 9 km).

Le CIWS de milieu de gamme (2 à 9 km) devrait être le segment à la croissance la plus rapide avec le TCAC le plus élevé au cours de la période de prévision. Cette croissance est tirée par les systèmes hybrides modernes qui combinent des canons avec des missiles ou des intercepteurs avancés. Les systèmes tels que SeaRAM, C-Dome et Pantsir-ME entrent dans cette catégorie, offrant un temps de réaction accru et la capacité de neutraliser les menaces telles que les missiles antinavires, les drones et les attaques en masse à une distance plus sûre. De plus, la demande augmente en raison de l’évolution des menaces qui nécessitent une interception avant d’atteindre la cible.

Le segment à courte portée (> 2 km) devrait dominer le marché avec une part de 44,08 % en 2026. Cela inclut les CIWS traditionnels basés sur des canons à courte portée tels que le Phalanx, l'AK-630 et le Type 730, qui sont très fiables pour la défense de dernière couche. En raison de leur technologie mature, de leur efficacité au combat prouvée et de leur déploiement généralisé sur les plates-formes navales, ce segment domine actuellement le marché des CIWS, notamment dans les programmes de modernisation.

Par exemple, en août 2023, Navantia a officiellement annoncé sa proposition de fournir le système d’arme rapprochée Rheinmetall Oerlikon Millennium Gun 35 mm (CIWS) pour le prochain besoin CIWS de la marine philippine d’une valeur de 91,55 millions de dollars.

Par technologie

Les systèmes de guidage hybrides devraient stimuler la croissance du marché en offrant des conseils pour la détection à plusieurs niveaux et la neutralisation des menaces

Basé sur la technologie, le marché est divisé en guidage radar, EO/IR, guidage laser, guidage actif et passif et hybride.

Les systèmes de guidage hybrides devraient connaître la croissance la plus rapide, avec le TCAC le plus élevé, au cours de la période 2025-2032. Le système hybride combine radar, EO/IR et guidage de missile pour une détection et un engagement à plusieurs niveaux. Les systèmes hybrides gagnent du terrain à mesure que les menaces deviennent plus rapides, plus furtives et multivecteurs. Cependant, pas encore dominant, ce segment évolue rapidement dans les programmes navals avancés et pourrait devenir un segment dominant d'ici la période de prévision.

Par exemple, les systèmes d'armes rapprochées AK630M et AK630 dotés de systèmes hybrides (guidés par radar et électro-optique/infrarouge (EO/IR)) ont été installés sur plus de 500 navires dans le monde.

Le segment des systèmes CWIS guidés par radar devrait dominer le marché avec une part de 42 % en 2026, avec les systèmes les plus largement déployés et les plus fiables au monde, offrant des capacités de suivi et d'engagement à grande vitesse par tous les temps. Les systèmes tels que Phalanx, Goalkeeper et Kashtan s'appuient fortement sur le contrôle de tir basé sur le radar, ce qui rend ce segment dominant en raison de sa fiabilité éprouvée, de son intégration avec les systèmes de gestion de combat et de ses solides antécédents de réussite dans les forces de défense navales et terrestres.

De plus, en février 2024, l’agence de presse locale indienne a rapporté que Gun & Shell Factory (GSF) Cossipore, une filiale d’Advanced Weapons and Equipment India Limited (AWEIL) Kanpur, allait construire localement une douzaine de canons navals AK-630M de 30 mm. Le contrat a été signé avec Cochin Shipyard Limited pour la production et la fourniture locales de douze canons navals AK-630M de 30 mm, qui seront installés dans les navires lance-missiles de nouvelle génération (NGMV).

Par ajustement

La rentabilité et la capacité à améliorer les capacités des navires navals existants stimulent la demande pour le segment de la modernisation

Par ajustement, le marché est classé en ajustement OEM et rénovation.

Le segment de la rénovation domine et devrait connaître la croissance la plus rapide au cours de la période de prévision. La rentabilité et la capacité d’améliorer les capacités des navires militaires existants, ce qui entraîne la domination du segment. La modernisation permet l’intégration de technologies avancées telles que des capteurs améliorés, des systèmes de contrôle de tir et des armes à tir plus rapide sur les navires déjà en service, sans qu’il soit nécessaire de construire des plates-formes entièrement nouvelles. Cette approche est particulièrement attrayante pour de nombreux pays, y compris les alliés de l’OTAN, car elle leur permet de faire face aux menaces modernes sans les coûts et les délais élevés associés à une nouvelle construction. De plus, une flotte navale vieillissante nécessite la modernisation de systèmes avancés tels que le CWIS pour faire face aux menaces modernes.

L’ajustement OEM détient une part importante du marché des systèmes d’armes rapprochées. À mesure que les armées modernisent leurs flottes de navires, d’avions et de véhicules terrestres, il existe une forte demande pour des CIWS conçus et intégrés dans le cadre de la construction initiale de la plate-forme. Cela permet des performances optimales, une logistique rationalisée et un système défensif plus cohérent.

Perspectives régionales du marché des systèmes d’armes rapprochées

Le marché CIWS est étudié en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America Close-in Weapon Systems Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain a généré 1,38 milliard de dollars en 2025, ce qui représente 41,16 % du paysage du marché mondial, et devrait atteindre 1,47 milliard de dollars en 2026. L'adoption croissante de CIWS de nouvelle génération et la R&D sur les technologies avancées de suivi et de guidage par les principaux fabricants régionaux devraient alimenter la croissance du marché des systèmes d'armes rapprochées en Amérique du Nord. Le marché américain devrait atteindre 1,3 milliard de dollars d’ici 2026.

De plus, les États-Unis augmentent le budget fédéral destiné aux plans d’approvisionnement militaire pour toutes les plates-formes militaires, telles que l’air, la mer et la terre, ce qui entraîne la croissance du marché. De plus, la région compte des acteurs clés tels que RTX, Northrop Grumman et Lockheed Martin.

Par exemple, en août 2023, le ministère américain de la Défense a attribué à Raytheon un contrat de 279,2 millions de dollars pour fournir un soutien à la gestion du système d'armes terrestres Phalanx de l'armée.

Europe

L’Europe devrait connaître une croissance significative au cours de la période de prévision et constitue également une plaque tournante de l’innovation technologique dans le domaine de la défense, avec des progrès dans les technologies des radars, des capteurs et des systèmes de contrôle d’armes contribuant au développement de CIWS plus efficaces et plus performants. L’adoption croissante de systèmes d’armes rapprochées dans le segment terrestre pour diverses applications de protection contre les menaces en Allemagne, en France, en Ukraine, en Russie, aux Pays-Bas et au Royaume-Uni devrait soutenir la croissance du marché en Europe. Le marché britannique devrait atteindre 0,21 milliard de dollars d'ici 2026, et le marché allemand devrait atteindre 0,18 milliard de dollars d'ici 2026. L'Europe a contribué à hauteur de 27,83 % au marché mondial en 2025, avec une valorisation de 0,93 milliard de dollars, et devrait atteindre 0,99 milliard de dollars en 2026.

En mars 2024, il a été annoncé qu'un contrat d'une valeur de 88,77 millions de dollars avait été signé entre Aselsan et l'Agence turque de l'industrie de défense pour l'achat de CIWS. Les livraisons dans le cadre du contrat devraient avoir lieu entre 2024 et 2027.

Asie-Pacifique

L’Asie-Pacifique devrait afficher la croissance la plus rapide avec le TCAC le plus élevé au cours de la période de prévision. La Chine, l’Inde et le Japon investissent activement massivement dans la modernisation des CIWS modernes dans leurs flottes navales existantes, contribuant ainsi à la croissance du marché. En outre, certains pays de la région se concentrent également sur le développement et la fabrication de leurs propres systèmes d’armes rapprochées, à travers divers programmes tels que le programme « Make in India », réduisant ainsi la dépendance à l’égard des fournisseurs étrangers et favorisant l’indépendance technologique. Le marché japonais devrait atteindre 0,13 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,3 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,21 milliard USD d'ici 2026. L'Asie-Pacifique représentait 0,85 milliard USD en 2025, soit 25,49 % de la part de marché mondiale, et devrait atteindre 0,91 milliard USD en 2026. 2026.

En mars 2024, le ministère indien de la Défense a confié à L&T un contrat d'une valeur de 925,0 millions de dollars pour l'acquisition du système d'arme rapprochée (CIWS). Le CIWS est destiné à offrir une défense aérienne terminale à des endroits spécifiques du pays.

En décembre 2020, le Département d'État a approuvé une éventuelle vente militaire étrangère à la République de Corée de deux systèmes d'armes rapprochées MK 15 MOD 25 Phalanx (CIWS) Block 1B Baseline 2 et d'équipements connexes pour un coût estimé à 39 millions de dollars.

Reste du monde

Le Moyen-Orient, l’Afrique et l’Amérique latine divisent davantage le reste du monde.

La région Moyen-Orient et Afrique connaît des conflits et des tensions fréquents, nécessitant des systèmes de défense robustes pour se protéger contre les attaques de missiles et autres menaces. De nombreux pays, dont l’Arabie saoudite, Israël et d’autres pays de la région, investissent dans la modernisation militaire, notamment en améliorant leurs capacités navales grâce au CIWS. En 2025, le Moyen-Orient et l'Afrique détenaient 5,52 % du marché mondial, atteignant une valorisation de 0,19 milliard USD, et devrait atteindre 0,2 milliard USD en 2026.

L’Amérique latine possède de longs littoraux et des zones économiques exclusives qui nécessitent des défenses navales robustes, notamment le CIWS, pour protéger les intérêts maritimes et faire respecter les normes internationales. Plusieurs pays d'Amérique latine modernisent leur marine, notamment en acquérant et en intégrant le CIWS.

Paysage concurrentiel

Acteurs clés de l'industrie

Les grandes entreprises mettent l'accent sur les avancées technologiques et les partenariats stratégiques pour maintenir leur domination

Le marché des systèmes d’armes rapprochées se caractérise par un paysage concurrentiel mettant en vedette des acteurs clés tels que RTX Corporation, Thales Naval, Rheinmetall, Norinco et d’autres. Les principaux acteurs se concentrent sur des investissements croissants dans la recherche et le développement, un portefeuille de produits diversifié de systèmes CWIS et des acquisitions stratégiques. Les principaux acteurs du marché se concentrent sur les contrats de rénovation et de modernisation à long terme avec les sociétés multinationales présentes sur le marché.

Ces entreprises exploitent des technologies avancées, notamment l’IA et l’intégration autonome, une technologie de capteurs améliorée et des munitions améliorées, pour améliorer l’efficacité de leur détection, suivi et identification d’objets ou de cibles tels que des munitions errantes, des drones et des missiles hypersoniques. Dans l’ensemble, l’accent mis sur l’intégration technologique avec l’IA,armes à énergie dirigée, et les systèmes radar avancés entraîneront une croissance significative du marché des systèmes d’armes rapprochées au cours des années à venir.

LISTE DES PRINCIPALES ENTREPRISES DE SYSTÈMES D’ARMES DE CLÔTURE PROFILÉES :

- Société RTX(NOUS.)

- Breda et Oto Melara (Italie)

- Thales Naval (Groupe Thales) (France)

- Tulamashzavod (Russie)

- Rheinmetall (Allemagne)

- General Dynamics Corporation (États-Unis)

- Norinco (Chine)

- Aselsan (Turquie)

- Lockheed Martin (États-Unis)

- FABA Sistemas (Pologne)

- BAE Systems (Royaume-Uni)

- Leonardo S.p.A (Italie)

- L&T (Inde)

- Northrop Grumman (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En juillet 2025,La société sud-coréenne LIG Nex1 a lancé une nouvelle installation d'une valeur de 15,3 millions de dollars pour accroître la fabrication de systèmes d'armes rapprochées avancés (CIWS-II) dans le cadre de la fourniture des compétences de défense aérienne du pays. Le site, situé dans la région orientale de Gyeongsangbuk-do, est un laboratoire d'évaluation de proximité.

- En août 2023,la marine taïwanaise a installé la dernière variante du système d'armes rapprochées Phalanx (CIWS) dans ses principaux navires de combat de surface pour améliorer leur capacité à éliminer les menaces entrantes. Selon une agence de presse locale, la marine taïwanaise a dépensé environ 313 millions de dollars pour cette amélioration significative de la létalité.

- En mars 2023,les États-Unis Le DOD a attribué à Raytheon Missiles and Defense, un contrat d'une valeur de 113,63 USD de modification à prix fixe pour les mises à niveau et les conversions du système d'armes rapprochées MK 15 (CIWS), les révisions du système et le matériel associé.

- En octobre 2023,les agences de défense britanniques ont attribué à Babcock International un contrat de trois ans d’une valeur de 18,91 millions de dollars pour continuer à fournir un soutien essentiel au système de soutien d’armes rapprochées Phalanx (CIWS) de la Royal Navy.

- En février 2022,la division indienne du centre de guerre de surface des États-Unis a attribué à Serco un contrat d'une valeur de 64 millions de dollars, à attribution unique, à livraison indéfinie et à quantité indéfinie (IDIQ). Le contrat a une période de commande de cinq ans, au cours de laquelle Serco déploiera, modernisera et modifiera les systèmes d'armes rapprochées (CIWS).

- En janvier 2022,le Les États-Unis récompensés Herndon un contrat à prix fixe ferme, coût plus frais fixes, livraison/quantité indéfinie d'un montant de 64,41 millions de dollars américains (N00174-22-D-0006) pour l'équipe d'installation de modification (AIT) du système d'armes rapprochées (CIWS).

COUVERTURE DU RAPPORT

Le rapport de recherche fournit une analyse détaillée du marché et met l’accent sur les aspects clés tels que les principaux acteurs et les offres de systèmes d’armes rapprochées. De plus, le rapport donne un aperçu des tendances du marché, du paysage concurrentiel, de la concurrence sur le marché, des prix des produits, de l’analyse régionale, des acteurs du marché, du paysage de la concurrence et de l’état du marché, et met en évidence la croissance clé du secteur. Outre les facteurs énoncés ci-dessus, le rapport englobe plusieurs influences directes et indirectes qui ont subventionné la taille du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de6,25%de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation

|

Par type de système

|

|

Par plateforme

|

|

|

Par gamme

|

|

|

Par technologie

|

|

|

Par ajustement

|

|

|

Par région

|

Questions fréquentes

Selon l'étude Fortune Business Insights, le marché mondial était évalué à 3,56 milliards de dollars en 2026 et devrait atteindre 5,79 milliards de dollars d'ici 2034.

Le marché connaîtra probablement une croissance à un TCAC de 6,25 % au cours de la période de prévision (2026-2034).

Les principaux acteurs du secteur sont RTX Corporation, Breda et Oto Melara, Thales Naval, Tulamashzavod, Rheinmetall, General Dynamics Corporation, Norinco, Aselsan AS, Lockheed Martin, FABA Sistemas, BAE Systems, Leonardo S.p.A, L&T et Northrop Grumman, sur la base de paramètres tels que le portefeuille de services, la présence régionale et l'expérience du secteur.

L’Amérique du Nord a dominé le marché mondial des systèmes d’armes rapprochées en 2025, avec 1,38 milliard de dollars.

Le taux de modernisation rapide des flottes navales et les tensions géopolitiques croissantes stimulent la croissance du marché.

La fabrication de systèmes d’armes hybrides est la dernière tendance du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés