Taille du marché de la gestion de la posture de sécurité du cloud, part et analyse de l'industrie, par composant (solutions et services), par mode de déploiement (cloud public, cloud privé et hybride), par type d'entreprise (petites et moyennes entreprises (PME) et grandes entreprises), par modèle de cloud (infrastructure en tant que service (IaaS), plate-forme en tant que service (PaaS), logiciel en tant que service (SaaS)), par secteur vertical (BFSI, vente au détail, soins de santé, informatique et télécommunications, gouvernement, fabrication et autres) et prévisions régionales, 2026-2034

Taille du marché de la gestion de la posture de sécurité du cloud et aperçu de l’industrie

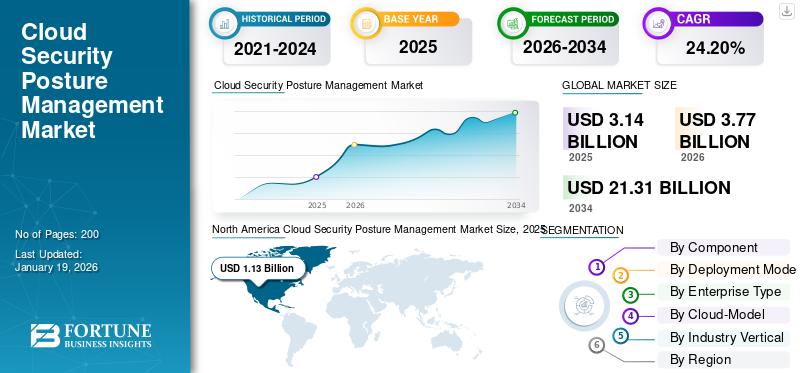

La taille du marché mondial de la gestion de la posture de sécurité du cloud était évaluée à USD3.14milliards en 2025 et devrait passer de USD3,77milliards en 2026 en USD21h31milliards d’ici 2034, affichant un TCAC de24,20%pendant la période de prévision. L'Amérique du Nord a dominé le marché avec une part de36,10%en 2025.

Le marché de la gestion de la posture de sécurité dans le cloud (CSPM) est un segment spécialisé au sein du marché plus large de la cybersécurité, axé sur la détection et la correction des erreurs de configuration, des lacunes en matière de conformité et des violations des politiques dans les environnements basés sur le cloud. Les outils CSPM sont conçus pour fournir une visibilité continue et une évaluation des risques dans l'ensemble de l'infrastructure en tant que service (IaaS),Plateforme en tant que service (PaaS), et de plus en plus d'environnements Software-as-a-Service (SaaS).

Le marché du CSPM est stimulé par plusieurs facteurs clés, notamment l'adoption accélérée des technologies cloud. Alors que les entreprises de tous secteurs migrent leurs applications et leurs données vers le cloud pour bénéficier d’évolutivité, de flexibilité et d’avantages en termes de coûts, la nécessité d’une gestion robuste de la posture de sécurité est devenue critique.

Pour répondre à cette demande du marché, les fournisseurs de technologies améliorent et étendent continuellement leurs solutions CSPM. Palo Alto Networks, par exemple, propose l'une des solutions CSPM les plus complètes via sa plateforme Prisma Cloud, qui offre une visibilité multi-cloud significative et s'intègre nativement à ses fonctionnalités plus larges de Cloud-Native Application Platform (CNAPP). Check Point Software propose CloudGuard, offrant une vérification de posture en temps réel, une application des politiques et une couverture de premier ordre pour les environnements sans serveur et conteneurisés.

Les principaux fournisseurs de CSPM tels que Check Point, Cloudflare, CrowdStrike et McAfee gardent une longueur d'avance sur la concurrence en proposant des plates-formes unifiées basées sur l'IA qui offrent une visibilité en temps réel, une conformité automatisée et une prévention proactive des menaces dans les environnements multi-cloud.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points à retenir du marché de la gestion de la posture de sécurité du cloud

- Taille du marché en 2025 : 3,14 milliards USD

- Taille du marché en 2026 : 3,77 milliards de dollars

- Taille du marché prévue pour 2034 : 21,31 milliards de dollars

- TCAC : 24,20 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de la gestion de la posture de sécurité du cloud avec une part de 36,10 % en 2025.

- Le segment des solutions devrait détenir une part de marché de 75,17 % en 2026.

- Le segment du cloud public devrait représenter 55,91 % de la part de marché en 2026.

Amérique du Nord

L'Amérique du Nord est en tête du marché mondial avec un chiffre d'affaires de 1,13 milliard de dollars en 2025 et devrait atteindre 1,36 milliard de dollars en 2026.

Europe

L’Europe représentait 1,00 milliard de dollars en 2025 et devrait atteindre 1,22 milliard de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique a généré 0,62 milliard de dollars en 2025 et devrait atteindre 0,74 milliard de dollars en 2026.

NOUS.

Le marché devrait atteindre 1,14 milliard de dollars d’ici 2026.

Japon

Le marché devrait atteindre 0,11 milliard de dollars d’ici 2026.

En savoir plus

IMPACT DE L'IA

Mise en œuvre de capacités d’IA pour alimenter la croissance du marché

Intelligence artificielle (IA)change radicalement le marché de la gestion de la posture de sécurité du cloud (CSPM) en augmentant l'efficacité, la précision et l'évolutivité des opérations de sécurité du cloud. Les solutions CSPM traditionnelles s'appuient sur des règles statiques et des flux de travail manuels, qui entravent leur capacité à s'adapter à la nature de plus en plus complexe et dynamique des environnements cloud actuels.

Les solutions CSPM basées sur l'IA ont également la capacité d'automatiser la détection et la réponse aux menaces, allégeant ainsi la charge des praticiens de la sécurité et réduisant le risque d'erreur humaine. Ces fonctionnalités sont particulièrement utiles dans les grandes régions multi-cloud, où les organisations doivent surveiller et analyser en permanence une énorme quantité de données. Par exemple,

- Dansjuillet 2025,CardinalOps a lancé Cardinal AI, une nouvelle suite basée sur l'IA conçue pour rationaliser la gestion unifiée de l'exposition en automatisant les évaluations des risques et les flux de travail d'atténuation. La plateforme intègre l'outil d'IA générative Wingman pour analyser les données de sécurité fragmentées des systèmes VM, CSPM, EDR et SIEM, fournissant des informations exploitables et des contrôles compensatoires tout en maintenant une surveillance humaine.

DYNAMIQUE DU MARCHÉ

Gestion de la posture de sécurité du cloud Tendances du marché

L’essor de la remédiation autonome dans CSPM apparaît comme une tendance clé du marché

Le secteur de la gestion de la posture de sécurité dans le cloud (CSPM) est sur le point de passer des solutions de détection à des systèmes intelligents et auto-correctifs. Les plates-formes CSPM modernes évoluent vers des moteurs de correction automatique qui identifient et signalent les erreurs de configuration et appliquent les modifications en temps réel, sans intervention humaine. Par exemple,

- Dansavril 2025,Gomboc.ai a lancé une solution de correction automatique basée sur l'IA pour Wiz, Orca et Prisma Cloud, qui convertit instantanément les alertes CSPM en correctifs IaC prêts à fusionner. La solution élimine le travail de correction manuel, réduisant les délais de résolution de quelques jours à quelques secondes en générant automatiquement des correctifs de code conformes.

Pour s'aligner sur les principes de sécurité en tant que code, les principaux fournisseurs de CSPM automatisent les playbooks grâce à des intégrations dans divers outils. Par exemple, lorsqu'une plate-forme CSPM détecte une instance de stockage cloud accessible au public, un workflow de correction peut être lancé pour restreindre l'accès, activer le chiffrement ou mettre la ressource en quarantaine. Dans le même temps, un journal des événements peut être utilisé pour une piste d'audit. Cette approche est particulièrement importante dans un cadre DevSecOps, où la vitesse de déploiement est aussi rapide que la vitesse de sécurité.

Facteurs du marché

Exigences de conformité réglementaire et de protection des données pour stimuler la croissance du marché

L’un des principaux moteurs de croissance du marché de la gestion de la posture de sécurité dans le cloud (CSPM) est la pression croissante exercée sur les organisations pour qu’elles respectent leurs obligations en matière de conformité réglementaire et de protection des données. À mesure que les charges de travail migrent vers le cloud, les organisations doivent continuer à se conformer aux cadres mondiaux de confidentialité et de sécurité, notamment le Règlement général sur la protection des données (RGPD) dans l'Union européenne, la Health Insurance Portability and Accountability Act (HIPAA) aux États-Unis et la norme de sécurité des données de l'industrie des cartes de paiement (PCI DSS). Par exemple,

- Le code de conduite cloud (CoC) de l'UE, approuvé par l'EDPB, aide les fournisseurs de services cloud à démontrer leur conformité à l'article 28 du RGPD, garantissant ainsi un traitement transparent des données. Pour les solutions CSPM, l’alignement sur le CoC favorise la confiance et la responsabilité dans la gestion de la posture de sécurité du cloud sur diverses couches de services.

Les stratégies CSPM jouent un rôle essentiel en aidant les organisations à maintenir leur conformité en fournissant une visibilité continue, une détection automatisée des risques, l'application des politiques et des rapports prêts pour l'audit. Cette évaluation continue de la conformité donne aux organisations l'assurance que leurs données sensibles sont sécurisées tout en minimisant le risque d'infractions réglementaires et d'atteinte à la réputation.

Restrictions du marché

Le risque de violations de données limite l’adoption d’une gestion de la sécurité du cloud

Le potentiel de violations de données dans les environnements cloud reste une contrainte majeure pour la croissance du marché de la gestion de la posture de sécurité du cloud. De tels incidents réduisent la confiance dans la capacité des outils CSPM à améliorer la sécurité du cloud, même si c'est leur fonction principale.

De plus, les fuites de données graves résultant de services gérés qui ont mal configuré les paramètres de sécurité et qui ont exposé des données sensibles sont très médiatisées, ce qui amène les organisations à devenir plus sceptiques quant à l'idée de s'appuyer uniquement sur les produits CSPM pour valider leurs contrôles de sécurité dans l'environnement cloud. Le paysage des menaces est en constante évolution, des attaquants sophistiqués continuant de cibler les environnements cloud, ce qui semble donner l’impression que le CSPM ne peut à lui seul réduire entièrement les risques, surtout si les mises en œuvre ne sont pas sécurisées. En conséquence, les organisations sont susceptibles de retarder ou de limiter leur adoption des solutions CSPM.

Opportunités de marché

Intégration du CSPM avec le CNAPP et le CIEM pour créer des opportunités de marché lucratives

La convergence de CSPM, des plateformes de protection des applications cloud natives (CNAPP) et de la gestion des droits d'accès à l'infrastructure cloud (CIEM) constitue aujourd'hui l'une des opportunités les plus importantes en matière de sécurité cloud. À mesure que les entreprises évoluent vers des environnements hybrides multicloud, elles sont confrontées à des défis liés à la fragmentation des outils de sécurité.

Différents outils de sécurité sont utilisés pour la protection de la charge de travail (CWPP), la gestion de la posture (CSPM) et la gouvernance des identités (CIEM). Face à la demande croissante du marché, il est devenu impératif de connecter ces outils sur une plateforme unifiée avec une visibilité et un contrôle plus larges sur l’ensemble du cloud.

Les principaux fournisseurs réagissent en combinant ces fonctionnalités dans des solutions CNAPP intégrées, permettant un accès Web mondial, la conformité et la détection des menaces. Pour la gestion des politiques inter-cloud, les équipes de sécurité peuvent élaborer des règles de sécurité cohérentes sur AWS, Azure, GCP et les cloud privés, réduisant ainsi la complexité et améliorant la gouvernance.

ANALYSE DE SEGMENTATION

Par composants

Le segment des solutions domine en raison de la hausseComplexité des environnements multi-cloud

Sur la base des composants, le marché est divisé en solutions et services. Le segment des solutions devrait capter la plus grande part de 75,17 % en 2026 et devrait connaître le taux de croissance annuel composé (TCAC) le plus élevé au cours de la période de prévision. La croissance de ce segment peut être attribuée à la complexité croissante des environnements multi-cloud, qui expose les entreprises à un risque accru de mauvaise configuration, de violations de conformité et d'un manque de visibilité.

Les solutions CSPM offrent une visibilité en temps réel, une identification automatisée des risques, l'application des politiques et la gestion de la conformité, autant d'éléments essentiels pour atténuer les risques de violation de données et respecter la conformité réglementaire. Les organisations continuent d'adopter les solutions CSPM en raison de ces fonctionnalités qui leur permettent d'adopter une approche proactive de leur posture de sécurité.

Par exemple,

- Dansmars 2024,Bitdefender a lancé GravityZone CSPM+, une solution complète de sécurité cloud qui combine CSPM, CIEM et détection des menaces pour les environnements multi-cloud (AWS, Azure et GCP). La plateforme automatise la détection des erreurs de configuration, applique les politiques Zero Trust et simplifie la conformité avec des modèles prédéfinis pour des normes telles que le NIST et le RGPD.

Par informations sur le mode de déploiement

Le segment du cloud public est en tête en raison deManque de surcharge technique

Sur la base du mode de déploiement, le marché est divisé en cloud public, cloud privé et hybride.

Le segment du cloud public devrait se maintenir la part la plus élevée avec une part de 55,91 % en 2026, le marché de la gestion de la posture de sécurité du cloud (CSPM). Les principaux facteurs de cette forte adoption comprennent la baisse des coûts initiaux, des ressources faciles à provisionner et évolutives, des modèles de déploiement flexibles (en temps réel et à la demande), l'absence de frais généraux techniques et une tarification basée sur la consommation. En conséquence, la demande pour des solutions CSPM capables de surveiller en permanence les charges de travail, d’appliquer des politiques et de maintenir la conformité dans le cloud public devrait rester forte.

Cloud hybridedevrait enregistrer le TCAC le plus élevé du marché CSPM tout au long de la période de prévision. Alors que de plus en plus d'entreprises utilisent les capacités du cloud hybride pour maintenir une infrastructure sur site tout en accédant aux services de cloud public et privé, la gestion de la sécurité et de la conformité dans ces multiples environnements devient de plus en plus complexe. Cette complexité crée un besoin croissant de solutions CSPM avancées capables d’offrir visibilité, gestion des risques et mesures correctives sur les systèmes cloud natifs et existants modernes.

Par type d'entreprise

Le segment des grandes entreprises dominera en raison de sa capacité à offrirVisibilité continue

Sur la base du type d’entreprise, le marché est divisé en petites et moyennes entreprises (PME) et grandes entreprises.

Les grandes entreprises devraient anticiper et dominer la sécurité du cloud, contribuant à hauteur de 74,20 % à l’échelle mondiale en 2026, au marché de la gestion de la posture (CSPM), détenant la part de marché la plus élevée au cours de la période de prévision. Cela est dû à leurs piles informatiques complexes et coûteuses réparties sur plusieurs plates-formes cloud, qui les exposent au plus grand nombre de risques de sécurité et de conformité. Les grandes entreprises ont également tendance à disposer de budgets plus importants et d'équipes de sécurité dédiées, ce qui leur permet d'utiliser des solutions CSPM complètes offrant une visibilité continue, une détection automatisée des menaces, une correction en temps réel et des alertes.

Le segment des petites et moyennes entreprises (PME) devrait croître au TCAC le plus élevé du marché CSPM. Rapidetransformation numériqueparmi les PME, combinée à leur utilisation accrue du cloud public, du cloud hybride et des applications SaaS, engendre un fort besoin de solutions de sécurité cloud économiques.

Par informations sur le modèle cloud

Le segment IaaS dominera en raison deDépendance croissante des entreprises à l’égard d’une infrastructure cloud évolutive

Sur la base du modèle cloud, le marché est divisé en infrastructure en tant que service (IaaS), plateforme en tant que service (PaaS) et logiciel en tant que service (SaaS).

Le segment Infrastructure as a Service (IaaS) devrait conserver la plus grande part de marché sur le marché de la gestion de la posture de sécurité du cloud (CSPM). Cette domination est due à la dépendance croissante des entreprises à l’égard d’une infrastructure cloud évolutive pour prendre en charge les applications critiques et gérer les charges de travail gourmandes en données.

Logiciel en tant que service (SaaS)devrait enregistrer le TCAC le plus important du marché CSPM au cours de la période de prévision. Avec l'accélération de la transformation numérique dans les entreprises et la dépendance croissante à l'égard des applications SaaS pour la productivité, la collaboration et les opérations commerciales, souvent sans alternatives viables, les organisations sont confrontées à des défis accrus liés à la sécurité des données, au contrôle d'accès et à la visibilité.

Par tendances verticales du secteur

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment BFSI sera en tête grâce à l'adoption croissante de l'infrastructure cloud

Sur la base du secteur vertical, le marché est divisé en BFSI, vente au détail, soins de santé, informatique et télécommunications, gouvernement, fabrication et autres.

Le segment Banque, Services Financiers et Assurances (BFSI) devrait conserver la plus grande part du marché CSPM. Les institutions financières gèrent un volume important de données sensibles et opèrent dans des cadres de conformité fortement réglementés (PCI-DSS, RGPD et SOX). L’adoption continue des infrastructures cloud pourbanque numérique, les services mobiles et le traitement des transactions en temps réel ont accru la nécessité de protéger les environnements cloud contre les erreurs de configuration, les accès non autorisés et les fuites de données.

Le segment des soins de santé devrait croître au taux de croissance annuel composé (TCAC) le plus élevé du marché CSPM. L'adoption du cloud dans le domaine de la santé est motivée par la numérisation rapide des services, l'utilisation accrue des dossiers de santé électroniques (DSE) et l'utilisation de plateformes de télésanté.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE LA GESTION DE LA POSTURE DE SÉCURITÉ DU CLOUD

Amérique du Nord

North America Cloud Security Posture Management Market Size, 2025 USD Billion

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord a contribué pour environ 1,13 milliard de dollars au marché mondial en 2025, soit une part de 36,10 %, et devrait atteindre 1,36 milliard de dollars en 2026. L’Amérique du Nord détient la majorité de la part de marché de la gestion de la posture de sécurité du cloud en raison de sa maturité numérique sans précédent, de ses profils de cyber-risque évolutifs et de ses stratégies agressives privilégiant le cloud parmi les entreprises.

La région abrite le plus grand nombre d’entreprises mondiales, d’entreprises technologiques et de fournisseurs de services cloud, notamment Amazon Web Services (AWS), Microsoft Azure et Google Cloud, qui ont construit un paysage cloud mature et concentré. Avec l'adoption croissante par les organisations de tous les secteurs pour exploiter plusieurs cloud et cloud hybrides, le CSPM devient un impératif pour les solutions de sécurité automatisées nouvelles et avancées, préservant la visibilité, le contrôle et la posture de risque.

En Amérique du Nord, outre la santé technologique globale, l’environnement réglementaire est beaucoup plus strict que dans toute autre région. Il existe des lois telles que la Health Insurance Portability and Accountability Act (HIPAA), la Gramm-Leach-Bliley Act (GLBA), la California Consumer Privacy Act (CCPA) et la Sarbanes-Oxley Act (SOX), qui imposent des exigences strictes en matière de protection des données, de confidentialité et de transparence opérationnelle.

Les États-Unis dominent le marché du CSPM en raison de leur infrastructure numérique avancée et de l’adoption généralisée de l’utilisation du cloud public et hybride. Avec l’augmentation des cas de cyberincidents à grande échelle, la sensibilisation à la situation des risques liés au cloud et à la surveillance automatisée de la sécurité s’est encore renforcée. Le marché américain devrait atteindre 1,14 milliard de dollars d’ici 2026.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Amérique du Sud

Le marché du CSPM en Amérique du Sud connaît une croissance à un TCAC lent mais régulier, car les défis distincts de la région créent un calendrier d'adoption différent de celui des autres marchés. Alors que de nombreuses organisations mettent en œuvre des stratégies de transformation numérique, nombre d’entre elles hésitent encore à migrer entièrement vers le cloud en raison de l’incertitude économique et des limitations des infrastructures existantes dans certaines parties de la région.

La région présente une dichotomie intéressante ; Les entreprises à la pointe de la technologie au Brésil, en Argentine et au Chili adoptent rapidement des solutions de sécurité cloud, mais de nombreuses organisations continuent de donner la prioritécybersécuritéinvestissements sur les outils spécifiques au CSPM. De plus, une collaboration récente dans la région soutient également cette tendance. Par exemple,

- Dansdécembre 2023,Upwind, un fournisseur de sécurité cloud proposant un CNAPP basé sur l'exécution (comprenant CSPM, CIEM, CWPP, etc.), s'est associé à RealCloud, l'une des principales sociétés de solutions technologiques d'Amérique latine, pour apporter des capacités avancées de sécurité cloud en Amérique latine.

Europe

En 2025, le marché européen s'élevait à 1 milliard de dollars, soit 31,90 % de la demande mondiale, et devrait atteindre 1,22 milliard de dollars en 2026. L'Europe devrait connaître une croissance significative sur le marché de la gestion de la posture de sécurité dans le cloud (CSPM) en raison de facteurs réglementaires, technologiques et liés au marché. L'application du RGPD et de la directive NIS2, qui imposent toutes deux des obligations strictes basées sur le cloud, a incité les organisations à rechercher des capacités de sécurité cloud assurées pour confirmer une application rigoureuse du CSPM. Par exemple,

- Dansoctobre 2024,la Commission européenne a adopté de nouvelles règles de cybersécurité dans le cadre de la directive NIS2, imposant des exigences plus strictes en matière de gestion des risques et de déclaration des incidents pourinformatique en nuagefournisseurs, centres de données et plateformes numériques. Ces règles exigent effectivement des contrôles de type CSPM, obligeant les entités à signaler les « incidents importants » aux autorités nationales afin de renforcer la résilience des infrastructures critiques de l'UE.

Le mouvement croissant vers des capacités multi-cloud et cloud hybride en raison d'initiatives telles que GAIA-X et la stratégie cloud de l'UE souligne l'importance de fournir des capacités automatisées de gestion de la posture de sécurité. Les menaces croissantes, notamment un stockage cloud mal configuré, l’augmentation des attaques de ransomwares et la complexité croissante des environnements multi-cloud, accélèrent collectivement cette dynamique de marché. Le marché britannique devrait atteindre 0,26 milliard de dollars d’ici 2026, tandis que le marché allemand devrait atteindre 0,32 milliard de dollars d’ici 2026.

Moyen-Orient et Afrique

En 2025, le marché du Moyen-Orient et de l’Afrique a généré 0,28 milliard de dollars, contribuant à hauteur de 9,00 % aux revenus du marché mondial, et devrait atteindre 0,33 milliard de dollars en 2026. Le marché du Moyen-Orient et de l’Afrique devrait croître à un TCAC constant en raison d’une dynamique régionale unique. Contrairement à d’autres marchés, l’adoption du CSPM est largement motivée par des projets de transformation numérique sans précédent, tels que NEOM et des projets intelligents à grande échelle, qui créent des besoins très spécifiques en matière de sécurité du cloud.

Alors que les organisations de la MEA passent d’une infrastructure informatique traditionnelle à des systèmes cloud natifs, le besoin de solutions CSPM innovantes se fait sentir dès le début de la mise en œuvre. Les tensions géopolitiques et sociétales ainsi que les secteurs énergétique et financier poussent les besoins en matière de cybersécurité au-delà de la conformité. La région se caractérise par un mélange de fournisseurs de cloud mondiaux et de plates-formes locales émergentes, ce qui donne lieu à des environnements diversifiés dans lesquels CSPM doit s'adapter à différentes allocations de ressources et échelles de déploiement. Ces moteurs contribuent à un modèle de croissance unique et accéléré pour l’adoption du CSPM dans la MEA.

l'Amérique latine

L’Amérique latine a enregistré une taille de marché de 0,11 milliard de dollars en 2025, soit 3,40 % de la part de marché mondiale, et devrait atteindre 0,12 milliard de dollars en 2026.

Asie-Pacifique

La région Asie-Pacifique a accaparé 19,60 % du marché mondial en 2025, générant 0,62 milliard de dollars de revenus, et devrait atteindre 0,74 milliard de dollars en 2026. La région Asie-Pacifique devrait enregistrer le TCAC le plus élevé en raison de la transformation numérique rapide, de l'adoption croissante du cloud et de l'évolution des cyberattaques. Les réglementations gouvernementales de la région imposent également des lois plus strictes sur la protection des données (par exemple, PDPA à Singapour, PDPB en Inde et loi sur la sécurité des données en Chine) qui obligent les entreprises à améliorer la sécurité de leur cloud. Le marché japonais devrait atteindre 0,11 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,30 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,19 milliard USD d'ici 2026.

L’essor rapide des PME et des start-ups adoptant les technologies cloud natives présente de vastes opportunités en matière de gestion de la posture de sécurité. En outre, la forte sensibilisation aux cyberattaques (ransomwares, violations et attaques de la chaîne d’approvisionnement) a encouragé les organisations à investir dans des outils CSPM basés sur l’IA. Les partenariats stratégiques et l’expansion des plus grands acteurs du CSPM en partenariat avec des fournisseurs de cloud locaux améliorent la croissance du marché. Par exemple,

- Dansavril 2025,CloudDefense.AI a annoncé un partenariat stratégique avec Wipro pour fournir des solutions de sécurité cloud natives avancées, combinant l'expertise mondiale en conseil de Wipro avec les capacités CNAPP (Cloud-Native Application Protection Platform) de CloudDefense.AI. Cette collaboration vise à fournir aux entreprises une détection unifiée des menaces, une automatisation de la conformité et une priorisation des risques basée sur l'IA pour les environnements cloud.

Paysage concurrentiel

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs du marché s'engagent constamment dans des alliances stratégiques pour améliorer leurs offres

Les principaux fournisseurs de CSPM investissent de manière agressive dans la priorisation des risques basée sur l'IA, la visibilité multi-cloud et les mesures correctives automatisées pour rester compétitifs sur le marché de la sécurité cloud en évolution rapide. Avec l’adoption croissante de technologies cloud natives et des exigences de conformité plus strictes, les entreprises se concentrent sur les acquisitions stratégiques, les partenariats technologiques et la consolidation de plateformes pour améliorer leurs offres. Les fusions, les intégrations d'écosystèmes et l'innovation dans des domaines tels que l'analyse sans agent, la sécurité IaC et la gestion de l'exposition aux menaces restent essentielles alors que les fournisseurs rivalisent pour fournir des solutions complètes et évolutives capables d'atténuer les erreurs de configuration du cloud et de contrer les vecteurs d'attaque émergents.

Acteurs majeurs du marché de la gestion de la posture de sécurité du cloud

Check Point Software Technologies, Cloudflare, CrowdStrike, McAfee, Palo Alto Networks, NetApp et Qualys sont les principaux acteurs du marché.

Longue liste d'entreprises étudiées

- Check Point Software Technologies Ltd. (Israël)

- Cloudflare, Inc. (États-Unis)

- Grève de foule(NOUS.)

- McAfee, LLC (États-Unis)

- Microsoft Corporation (États-Unis)

- NetApp, Inc. (États-Unis)

- Réseaux Palo Alto(NOUS.)

- Qualys, Inc.(NOUS.)

- Lookout, Inc. (États-Unis)

- SentinelleOne(NOUS.)

- Sophos SA(ROYAUME-UNI.)

…et plus encore

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Avril 2024 :Kondukto s'est intégré à Microsoft Azure Defender for Cloud, étendant ainsi ses capacités CSPM pour les environnements hybrides et multi-cloud. La plateforme offre une gestion unifiée des vulnérabilités sur Azure, AWS et GCP, disponible via Azure Marketplace. De plus, Kondukto a co-développé kntrl, un outil open source basé sur eBPF pour sécuriser les pipelines CI/CD contre les attaques de la chaîne d'approvisionnement.

- Avril 2024 :IONIX a étendu sa plateforme de gestion des surfaces d'attaque avec Cloud Cross-View (CCV), offrant une visibilité unifiée sur les environnements cloud (AWS/Azure/GCP) et sur site pour résoudre les angles morts du CSPM. La solution met en corrélation les données internes des actifs cloud avec l'exposition aux risques externes, identifiant le shadow IT, les erreurs de configuration et les vulnérabilités de la chaîne d'approvisionnement tout en validant les résultats du CSPM grâce à la simulation d'exploits.

- Juin 2023 :Check Point et TELUS se sont associés pour lancer TELUS Management CSPM au Canada, offrant une surveillance en temps réel, une détection automatisée des menaces et des rapports de conformité aux normes telles que PCI DSS et HIPAA. Alimentée par la prévention des menaces basée sur l'IA de Check Point, la solution aide les entreprises à sécuriser les environnements cloud tout en garantissant le respect des réglementations.

- Mai 2023 :Aqua Security a présenté Real-Time CSPM, une solution de nouvelle génération offrant une visibilité continue et une priorisation des risques basée sur l'IA pour les environnements multi-cloud. Contrairement aux analyses ponctuelles traditionnelles, elle réduit le bruit de 99 %, aidant ainsi les équipes à se concentrer sur les menaces critiques. La solution s'intègre à la plateforme CNAPP d'Aqua, reliant les risques du cloud aux référentiels de code pour une remédiation plus rapide.

- Janvier 2023 :Mondoo a introduit un nouvel outil CSPM ouvert, exploitant les principes de sécurité en tant que code pour aider les équipes à sécuriser les environnements AWS, GCP, Azure et VMware. La solution propose plus de 100 politiques et plus de 4 200 contrôles, y compris des tests de référence CIS, avec intégration CI/CD pour les tests de pré-production.

ANALYSE D'INVESTISSEMENT ET OPPORTUNITÉS

Le marché CSPM offre un potentiel d’investissement à forte croissance alimenté par l’adoption accélérée du cloud, l’augmentation des violations liées aux erreurs de configuration et les mandats réglementaires stricts tels que NIST CSF 2.0 et ISO 27001:2022. Cette demande se traduit par de fortes opportunités de marché pour les fournisseurs proposant des plateformes basées sur l'IA avec des fonctionnalités telles que la surveillance continue de la conformité, la visibilité multi-cloud et la correction automatisée, en particulier dans les secteurs réglementés à haut risque tels que les services financiers, la santé et le gouvernement.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de produits et les principales applications du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de24,20%de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par composant

Par mode de déploiement

Par type d'entreprise

Par modèle cloud

Par industrie verticale

Par région

|

|

Entreprises présentées dans le rapport |

• Check Point Software Technologies Ltd. (Israël) • Cloudflare, Inc. (États-Unis) • CrowdStrike (États-Unis) • McAfee, LLC (États-Unis) • Microsoft Corporation (États-Unis) • NetApp, Inc. (États-Unis) • Palo Alto Networks (États-Unis) • Qualys, Inc. (États-Unis) • Lookout, Inc. (États-Unis) • SentinelOne (États-Unis) • Sophos Ltd (Royaume-Uni) |

Questions fréquentes

Le marché devrait atteindre 21,31 milliards de dollars d'ici 2034.

En 2025, le marché était évalué à 3,14 milliards de dollars.

Le marché devrait croître à un TCAC de 24,20 % au cours de la période de prévision.

Par secteur d’activité vertical, le segment BFSI devrait détenir la part de marché la plus élevée.

La conformité réglementaire et les exigences en matière de protection des données sont un facteur clé de la croissance du marché.

Check Point Software Technologies Ltd., Cloudflare, Inc., CrowdStrike, McAfee, LLC, Microsoft Corporation, NetApp, Inc. sont les principaux acteurs du marché.

L’Amérique du Nord détient la part de marché la plus élevée.

Par modèle cloud, le logiciel en tant que service (SaaS) devrait conserver le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés