Taille, part et analyse de l’industrie du marché de la surveillance côtière, par composant (capteurs (radars, système d’identification automatique (AIS), électro-optique, radiodirectionnels, radio VHF), sous-systèmes de commande et de contrôle (stations d’exploitation à distance (ROS), centres d’opérations conjoints (JOC) et fusion de capteurs et plates-formes logicielles) et autres), par application (surveillance et reconnaissance, recherche et sauvetage, commandement et contrôle (C2), protection des frontières, surveillance de l’environnement et autres) par plate-forme (fixe et Mobile), par

Taille du marché de la surveillance côtière et perspectives d’avenir

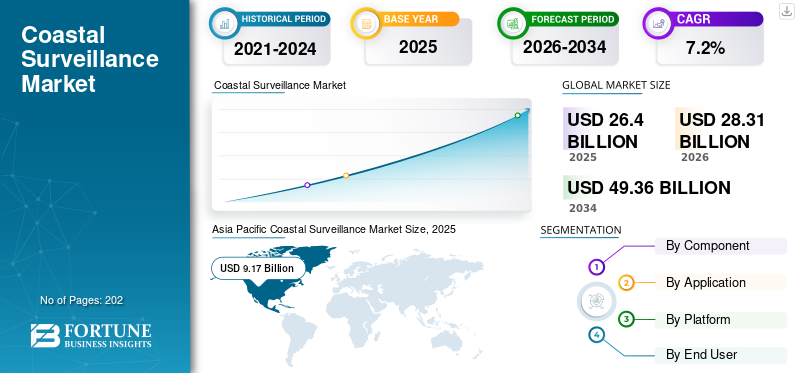

La taille du marché mondial de la surveillance côtière était évaluée à 26,40 milliards USD en 2025. Le marché devrait passer de 28,31 milliards USD en 2026 à 49,36 milliards USD d’ici 2034, avec un TCAC de 7,2 % au cours de la période de prévision.L’Asie-Pacifique a dominé le marché mondial de la surveillance côtière avec une part de marché de 34,73 % en 2025.

La surveillance côtière est un système essentiel à la mission qui assure une surveillance en temps réel et une connaissance de la situation des activités maritimes le long du littoral et des eaux territoriales d'un pays. Il intègre des radars avancés, des capteurs électro-optiques, des caméras et des technologies de communication pour détecter, suivre et identifier les navires, y compris les cibles petites et à grande vitesse, dans toutes les conditions météorologiques. Le système aide à prévenir les activités illégales telles que la contrebande, la piraterie, la pêche illégale et le terrorisme, tout en protégeant les infrastructures maritimes critiques et l'environnement.

Les principaux acteurs du marché des systèmes de surveillance côtière comprennent Thales Group (France), Raytheon Technologies Corporation (États-Unis), Lockheed Martin Corporation (États-Unis), Indra Sistemas S.A. (Espagne) et Kongsberg Gruppen ASA (Norvège), entre autres. Ces entreprises clés proposent des systèmes intégrés de surveillance côtière comprenant des radars, des équipements électriquescapteurs optiques, logiciel de commande et de contrôle et intégration AIS. Ils se concentrent sur le développement de solutions matérielles et logicielles destinées aux secteurs de la sécurité navale, des garde-côtes et des ports.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ :

Les exigences croissantes en matière de sécurité maritime devraient stimuler la croissance du marché

La multiplication des incidents liés à des activités illégales telles que la contrebande, la piraterie, la pêche illégale et le terrorisme a accru la nécessité d'une surveillance côtière avancée pour protéger les frontières nationales et les zones économiques. Les gouvernements du monde entier augmentent les budgets de défense pour déployer des systèmes de surveillance en temps réel lors de tensions géopolitiques et de conflits territoriaux. Cette demande stimule la croissance du marché de la surveillance côtière, alors que les pays investissent rapidement dans des systèmes de surveillance navale et côtière pour maintenir la sécurité nationale et gérer le trafic maritime.

RESTRICTIONS DU MARCHÉ :

Coûts élevés de déploiement et de maintenance pour limiter l’expansion du marché

Les coûts très élevés des radars, des capteurs, des centres de commande et de l'intégration limitent l'adoption du marché, en particulier dans les pays en développement aux budgets limités. De plus, les dépenses élevées liées à la maintenance, aux mises à niveau et au personnel qualifié s’ajoutent aux coûts globaux, limitant ainsi l’évolutivité. En outre, des processus d'installation complexes sont impliqués dans les zones côtières éloignées, ce qui ajoute des défis logistiques et augmente les coûts totaux de possession. Un coût de déploiement aussi élevé et des coûts de maintenance et d’installation supplémentaires entravent la croissance du marché.

OPPORTUNITÉS DE MARCHÉ :

L’intégration de l’IA et des capteurs avancés présente des opportunités de croissance pour la croissance du marché

L'analyse basée sur l'IA est utilisée dans les systèmes de surveillance pour la détection automatisée des menaces, l'analyse comportementale et la surveillance prédictive. La technologie de l’IA est de plus en plus intégrée aux systèmes de surveillance côtière afin d’améliorer leur capacité à détecter, analyser et répondre aux menaces maritimes avec plus de précision et de rapidité. Les collaborations entre les gouvernements et les entreprises technologiques accélèrent l’innovation et le déploiement, ce qui devrait présenter des opportunités significatives pour la croissance du marché.

LES DÉFIS DU MARCHÉ :

L’intégration de divers sous-systèmes et de vulnérabilités de sécurité constitue un défi pour le marché

L’intégration de diverscapteurs, les systèmes existants et les formats de données multifournisseurs créent des problèmes d'interopérabilité, entraînant des silos de données, un partage inefficace entre les agences et des retards de déploiement avec des coûts de personnalisation élevés. De plus, ces réseaux interconnectés exposent simultanément les systèmes à des menaces de cybersécurité telles que le piratage et la manipulation de données.

TENDANCES DU MARCHÉ DE LA SURVEILLANCE CÔTIÈRE :

Intégration de véhicules aériens et sous-marins sans pilote (UAV/UUV)

Les systèmes sans pilote tels que les drones et les véhicules sous-marins sont de plus en plus intégrés à la surveillance côtière pour une couverture étendue au-delà des capteurs fixes. Les drones fournissent des images aériennes en temps réel et un déploiement rapide pour vérifier les détections radar, tandis que les UUV surveillent les menaces sous-marines et les activités des fonds marins dans les zones côtières peu profondes. Cette tendance réduit les risques liés au personnel, diminue les coûts opérationnels et permet une surveillance persistante dans les zones difficiles ou isolées.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par composant

Les innovations croissantes en matière de capteurs et la fusion multi-capteurs stimulent la croissance du segment des capteurs

Par composant, le marché est segmenté en capteurs, sous-systèmes de commande et de contrôle, etc. Les capteurs sont divisés en radars, système d'identification automatique (AIS), électro-optique, radiodirectionnels et radio VHF. De plus, les sous-systèmes de commande et de contrôle comprennent des stations d'exploitation à distance (ROS), des centres d'opérations conjoints (JOC) ainsi que des plates-formes de fusion de capteurs et de logiciels. Les autres sous-segments comprennent les mesures de soutien à la guerre électronique, les systèmes de sonar de détection et autres.

Le segment des capteurs détient la plus grande part de marché de la surveillance côtière, en raison de la demande croissante de détection précoce des menaces et de surveillance en temps réel dans de vastes zones économiques exclusives (ZEE). Des progrès dansradar, les capteurs électro-optiques/infrarouges (EO/IR) et acoustiques offrent une précision de cible améliorée et des plages de détection étendues, essentielles pour faire face à diverses menaces maritimes, notamment les petits bateaux à grande vitesse et les incursions sous-marines.

Les systèmes de commandement et de contrôle constituent le segment qui connaît la croissance la plus rapide et sa croissance est alimentée par la nécessité d'une connaissance intégrée du domaine maritime, de données précises provenant de réseaux de capteurs disparates dans des images opérationnelles cohérentes. De plus, la complexité croissante des opérations de sécurité côtière nécessite des plates-formes logicielles sophistiquées dotées d’analyses basées sur l’IA, permettant une prise de décision rapide et une coordination multi-agences.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

Demande croissante de connaissance de la situation en temps réel Demande de segment de surveillance et de reconnaissance

En fonction des applications, le marché est segmenté en surveillance et reconnaissance, recherche et sauvetage, commandement et contrôle (C2), protection des frontières, surveillance environnementale et autres.

La surveillance et la reconnaissance resteront le segment d'application le plus important car elles constituent la mission principale de la surveillance côtière, directement liée à la surveillance continue des ZEE, des voies maritimes vitales et des infrastructures côtières critiques. Les agences de défense et de sécurité intérieure donnent la priorité à la connaissance de la situation sur une zone étendue contre la contrebande, la piraterie et les menaces asymétriques, ce qui conduit à des investissements soutenus dans les radars à longue portée, les capteurs EO/IR et l'intégration AIS.

La surveillance environnementale devrait être l'application qui connaît la croissance la plus rapide à mesure que les gouvernements et les régulateurs renforcent la surveillance de la pollution marine, des projets énergétiques offshore et des risques côtiers liés au climat. Les infrastructures de surveillance côtière sont de plus en plus réutilisées pour suivre les marées noires, les déversements illégaux, les activités de pêche et l'érosion côtière, créant ainsi une demande accrue sur le marché.

Par plateforme

L'investissement dans l'infrastructure fixe et les systèmes de contrôle soutient la croissance du segment fixe

En fonction de la plateforme, le marché est segmenté en fixe et mobile.

Les plates-formes fixes représentent la majorité des dépenses, car les sites radars à terre, les tours de capteurs et les centres de commandement permanents constituent l'épine dorsale des architectures nationales de surveillance côtière. Ils assurent une couverture permanente 24h/24 et 7j/7 sur les côtes hautement prioritaires et aux abords des principaux ports, avec une grande fiabilité et une longue durée de vie.

Plates-formes mobiles, y compris les systèmes montés sur véhicule,drones, les charges utiles des patrouilleurs et les kits de capteurs rapidement déployables devraient connaître une croissance plus rapide à mesure que les utilisateurs recherchent la flexibilité nécessaire pour couvrir les angles morts et les points chauds émergents. Ces solutions permettent une réponse rapide, une surveillance basée sur les événements et une couverture temporaire pour les opérations à haut risque sans le coût et les délais de nouvelles installations fixes. En outre, les progrès dans les systèmes sans pilote, les radars compacts et les communications mobiles sécurisées propulsent encore la demande de plates-formes mobiles.

Par utilisateur final

L’augmentation du budget de la défense et la modernisation croissante de la marine stimulent la croissance du segment de la marine

En fonction de l'utilisateur final, le marché est segmenté en marine, garde-côtes, autorités portuaires et opérateurs d'infrastructures commerciales.

La marine détient la plus grande part de marché de la surveillance côtière, car la connaissance du domaine maritime est au cœur de la stratégie navale, de la protection de la flotte et des opérations en eaux bleues. Les forces navales dirigent généralement des programmes nationaux, possèdent les principaux centres de commandement et intègrent les flux de surveillance côtière aux systèmes C4ISR et de gestion de flotte plus larges. Les budgets de défense élevés, les profils de mission complexes et les exigences en matière de suites intégrées de radar, de guerre électronique et d'ISR devraient soutenir la croissance du segment.

Les garde-côtes devraient constituer le segment d'utilisateurs finaux qui connaît la croissance la plus rapide à mesure que les responsabilités en matière d'application de la loi, de SAR, de lutte contre la contrebande et de protection des pêcheries s'étendent. De nombreux pays professionnalisent et rééquipent leurs garde-côtes, déplaçant ainsi leurs missions civiles et de sécurité côtières habituelles.

Perspectives régionales du marché de la surveillance côtière

Par géographie, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asia Pacific Coastal Surveillance Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L'Amérique du Nord domine le marché avec la plus grande part des revenus, tirée par des budgets de défense américains substantiels dépassant les programmes de modernisation de la Marine et de la Garde côtière. La Garde côtière américaine utilise des radars AESA avancés, des analyses d'IA et des systèmes sans pilote pour lutter contre le trafic de stupéfiants, l'immigration illégale et la piraterie le long de vastes côtes. De plus, les énormes investissements dans la surveillance par satellite dans la région afin d’améliorer la surveillance de la connaissance du domaine maritime régional stimulent la croissance du marché.

Europe

L’Europe occupe une position importante sur le marché, alimentée par des sous-traitants de défense établis tels que Thales Group et Kongsberg Gruppen. En outre, les initiatives fortes prises par l’Union européenne (UE) en matière de sécurité des frontières maritimes alimentent la croissance. Le Royaume-Uni, la France et l’Allemagne investissent massivement dans des systèmes hybrides EO/radar et dans une cybersécurité à résistance quantique pour protéger les routes commerciales de la mer du Nord et les défis migratoires en Méditerranée.

Asie-Pacifique

L’Asie-Pacifique apparaît comme la région à la croissance la plus rapide avec un TCAC le plus élevé, propulsée par l’escalade des tensions géopolitiques dans la mer de Chine méridionale et dans l’océan Indien. La Chine et l’Inde connaissent une expansion navale massive. De plus, ces pays déploient des chaînes de radars à l’échelle nationale et une surveillance renforcée par l’IA pour renforcer la sécurité.

l'Amérique latine

L'Amérique latine représente un marché émergent avec une croissance modérée, principalement tirée par les efforts du Brésil et du Mexique pour lutter contre le trafic de drogue via les réseaux de radars côtiers et les patrouilles de drones. Les contraintes budgétaires limitent les déploiements à grande échelle, mais l'augmentation du commerce maritime via le canal de Panama stimule les investissements dans la sécurité portuaire et la surveillance des zones économiques exclusives (ZEE).

Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique affichent une croissance constante, en raison de l'augmentation de la demande de systèmes de surveillance des côtes et des investissements dans la surveillance intégrée pour protéger les points d'étranglement stratégiques tels que le détroit d'Ormuz. L’Arabie saoudite et les Émirats arabes unis déploient des systèmes EO/IR avancés et des centres de commandement en période d’instabilité régionale. Les menaces liées à la lutte contre le terrorisme et aux initiatives de pêche INN élargissent également les opportunités de marché.

PAYSAGE CONCURRENTIEL

Acteurs clés de l’industrie :

L'innovation stratégique, l'intégration de l'IA et la mise à niveau des produits stimulent la dynamique concurrentielle sur le marché

Le marché est caractérisé par des entreprises telles que Thales Group (France), Raytheon Technologies Corporation (États-Unis), Lockheed Martin Corporation (États-Unis) et d'autres. Ces entreprises proposent des solutions de surveillance intégrées telles que des radars côtiers, des capteurs électro-optiques/infrarouges, des systèmes AIS, des plates-formes de commande et de contrôle et des logiciels d'analyse basés sur l'IA. Les leaders du marché poursuivent l'innovation et le développement continus de systèmes hautes performances et évolutifs pour répondre aux demandes croissantes des forces navales, des garde-côtes, des autorités portuaires et des secteurs de la sécurité maritime.

En outre, pour renforcer leur position sur le marché, les principaux acteurs réalisent des investissements stratégiques dans la R&D, des collaborations avec des instituts de recherche sur la défense et l'adoption de technologies avancées de cybersécurité pour garantir une détection robuste, fiable et précise des menaces dans des environnements maritimes difficiles.

LISTE DES PRINCIPALES ENTREPRISES DE SURVEILLANCE CÔTIÈRE PROFILÉES :

- Groupe Thalès(France)

- Raytheon Technologies Corporation (États-Unis)

- Lockheed Martin Corporation (États-Unis)

- Northrop Grumman Corporation (États-Unis)

- Kongsberg Gruppen ASA(Norvège)

- Elbit Systèmes Ltée.(Israël)

- Saab AB (Suède)

- Indra Sistemas S.A. (Espagne)

- BAE Systems (Royaume-Uni)

- Leonardo S.p.A.(Italie)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Juillet 2025 :Blue Cloud Softech Solutions (BCSSL) a remporté un contrat de 9,36 millions de dollars via un client américain pour le développement et la mise en œuvre d'un système de surveillance côtière personnalisé le long des côtes sud-américaines sur 18 mois.

- Mai 2025 :L’Union européenne a proposé la création d’un « centre de sécurité maritime de la mer Noire » dédié pour offrir une surveillance en temps réel de l’espace aux fonds marins et une capacité d’alerte précoce.

- Mai 2025 :La police d’Odisha (Inde) a lancé l’achat de drones pour la surveillance côtière couvrant les 480 km de côtes de l’État. Le système de surveillance aérienne par drone complétera les commissariats de police maritime,

- Février2025 : Saab lance le Coast Control Radar, un radar à réseau phasé de nouvelle génération, non rotatif et défini par logiciel pour la surveillance côtière.

- Février 2025 :IAI ELTA a dévoilé le système de radar de surveillance aéroporté « C-catcher (ELM-2025) » à l'IDEX/NAVDEX, un radar de surveillance maritime multimode AESA conçu pouravion de patrouille maritime.

COUVERTURE DU RAPPORT

L’analyse du marché mondial de la surveillance côtière fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances qui devraient stimuler le marché au cours de la période de prévision. Le rapport comprend l’analyse des cinq forces de Porter qui illustre la puissance des acheteurs et des fournisseurs sur le marché. Les prévisions offrent également des informations sur les avancées technologiques, les lancements de nouveaux produits, les tendances clés, les développements majeurs de l'industrie et des détails sur les partenariats, les fusions et acquisitions. En outre, l’analyse englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs clés.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,2 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par composant, application, plate-forme, utilisateur final et région |

|

Par Composant |

· Capteurs o Radars o Système d'identification automatique (AIS) o Électro-optique o Radiogoniomètres o Radio VHF · Sous-systèmes de commande et de contrôle o Stations d'exploitation à distance (ROS) o Centres d'opérations conjoints (JOC) o Fusion de capteurs et plates-formes logicielles · Autres |

|

Par Application |

· Surveillance et reconnaissance · Recherche et sauvetage · Commandement et contrôle (C2) · Protection des frontières · Surveillance environnementale · Autres |

|

Par Plate-forme |

· Fixé · Mobile |

|

Par Utilisateur final |

· Marine · Gardes-côtes · Autorités portuaires · Opérateurs d'infrastructures commerciales |

|

Par géographie |

· Amérique du Nord (par composant, application, plate-forme, utilisateur final et pays) o États-Unis (par utilisateur final) o Canada (par utilisateur final) · Europe (par composant, application, plate-forme, utilisateur final et pays) o Royaume-Uni (par utilisateur final) o Allemagne (par utilisateur final) o France (par utilisateur final) o Russie (par utilisateur final) o Reste de l'Europe (par utilisateur final) · Asie-Pacifique (par composant, application, plate-forme, utilisateur final et pays) o Chine (par utilisateur final) o Japon (par utilisateur final) o Inde (par utilisateur final) o Corée du Sud (par utilisateur final) o Reste de l'Asie-Pacifique (par utilisateur final) · Amérique latine (par composant, application, plate-forme, utilisateur final et pays) o Brésil (par utilisateur final) o Mexique (par utilisateur final) o Argentine (par utilisateur final) o Reste de l'Amérique latine (par plate-forme) · Moyen-Orient et Afrique (par composant, application, plate-forme, utilisateur final et pays) o EAU (par utilisateur final) o Arabie Saoudite (par utilisateur final) o Afrique du Sud (par utilisateur final) o Reste du Moyen-Orient et de l'Afrique (par utilisateur final) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 26,40 milliards de dollars en 2025 et devrait atteindre 49,36 milliards de dollars d'ici 2034.

En 2025, la valeur marchande de la région Asie-Pacifique s’élevait à 9,17 milliards de dollars.

Le marché croît à un TCAC de 7,2 % au cours de la période de prévision.

Le segment des capteurs a dominé le marché par composant en 2025.

Les facteurs clés qui animent le marché sont la croissance du marché et l’augmentation des exigences en matière de sécurité maritime.

Thales Group (France), Raytheon Technologies Corporation (États-Unis), Lockheed Martin Corporation (États-Unis), Northrop Grumman Corporation (États-Unis) et, entre autres, comptent parmi les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025 en détenant la plus grande part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 202

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.