Taille, part et analyse de l’industrie du marché de la télématique de la chaîne du froid, par secteur d’utilisateur final (produits pharmaceutiques et produits biologiques, aliments et boissons, produits chimiques, soins de santé et logistique clinique), par composant (matériel, logiciels et services), par mode de transport (route, rail, mer/voies navigables et air), par technologie de connectivité (cellulaire, satellite, LPWAN et RFID et communication à courte portée) et prévisions régionales, 2026-2034

Taille du marché de la télématique de la chaîne du froid et perspectives d’avenir

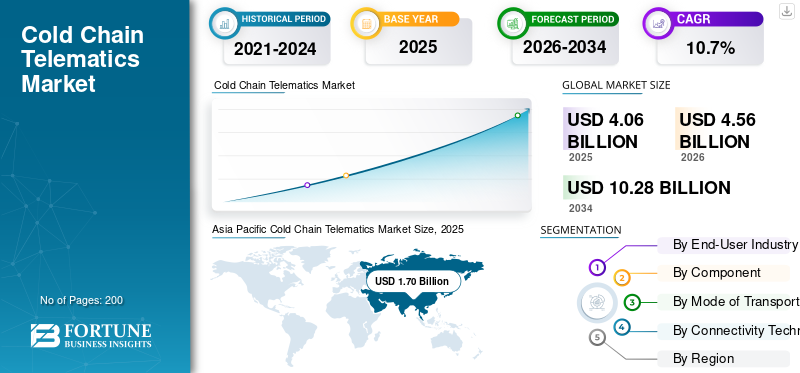

La taille du marché de la télématique de la chaîne du froid était évaluée à 4,06 milliards USD en 2025. Le marché devrait passer de 4,56 milliards USD en 2026 à 10,28 milliards USD d’ici 2034, avec un TCAC de 10,7 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché de la télématique pour la chaîne du froid avec une part de marché de 41,87 % en 2025.

La télématique de la chaîne du froid fait référence à l'utilisation de dispositifs de suivi, de capteurs et de logiciels connectés pour surveiller la gestion des marchandises sensibles à la température pendant le stockage et le transport. Il offre une visibilité en temps réel sur la température, l'emplacement, l'humidité, les événements de porte et les chocs, permettant des alertes, des rapports de conformité et une réduction de la détérioration. La croissance du marché est tirée par des réglementations plus strictes liées au secteur alimentaire et pharmaceutique visant à maintenir les exigences de qualité des produits, à l'augmentation des volumes de produits biologiques et de vaccins et à l'expansion des infrastructures de transport réfrigéré et d'entreposage frigorifique. Les entreprises ont besoin d'une visibilité en temps réel pour éviter les écarts de température, réduire les déchets et améliorer la traçabilité. La numérisation de la logistique, la couverture plus large de l’IoT cellulaire et la demande d’analyses accélèrent également l’adoption sur les routes, les mers, les airs et les entrepôts.

Les principaux acteurs incluent ORBCOMM Inc., Controlant, Sensitech Inc., DeltaTrak, Tive, Roambee Corporation, Geotab Inc., Samsara Inc., Carrier Transicold (Lynx) et Thermo King. Peu de tendances clés regroupent la télématique avec des équipements de réfrigération, des plates-formes de surveillance basées sur le cloud, une visibilité multi-capteurs (température/porte/choc), des rapports de conformité automatisés et une utilisation accrue d'alertes et d'analyses en temps réel pour réduire les pertes.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points à retenir sur le marché de la télématique de la chaîne du froid

- Taille du marché en 2025 : 4,06 milliards USD

- Taille du marché en 2026 : 4,56 milliards de dollars

- Taille du marché prévue pour 2034 : 10,28 milliards de dollars

- TCAC : 10,7 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché de la télématique pour la chaîne du froid avec une part de 41,87 % en 2025.

- Le segment Alimentation et Boissons détenait la plus grande part de marché en raison du volume élevé de produits sensibles à la température nécessitant une surveillance continue.

- Le segment routier a dominé le marché, tandis que le segment maritime/navigable devrait connaître la croissance la plus rapide de 11,5 % au cours de la période de prévision.

Amérique du Nord

Le marché mature continue de se développer grâce à l’adoption généralisée de la gestion de flotte basée sur l’IoT, des plateformes de surveillance cloud et de l’analyse prédictive.

Europe

La forte croissance est soutenue par les exportations pharmaceutiques, les réseaux avancés d’entreposage frigorifique et la conformité réglementaire stricte pour le transport des aliments et des médicaments.

Asie-Pacifique

La région est le marché le plus important et celui qui connaît la croissance la plus rapide, stimulée par l’expansion des infrastructures de stockage frigorifique, de la production pharmaceutique et des exportations alimentaires.

NOUS.

Le marché devrait atteindre 1,01 milliard de dollars en 2026, soutenu par son vaste réseau logistique réfrigéré et son infrastructure de distribution pharmaceutique.

Japon

Le marché était évalué à 0,18 milliard de dollars en 2024, stimulé par des normes avancées de chaîne du froid et un commerce solide de produits de la mer et de produits pharmaceutiques.

En savoir plus

TENDANCES DU MARCHÉ DE LA TÉLÉMATIQUE DE LA CHAÎNE DU FROID

L’expansion des plateformes de surveillance intelligentes en temps réel accélère la transformation numérique

La télématique de la chaîne du froid passe de plus en plus des enregistreurs de données autonomes aux plates-formes de surveillance en temps réel intégrées et basées sur le cloud. Les entreprises exigent actuellement des tableaux de bord centralisés, des alertes automatisées, des analyses prédictives et des diagnostics à distance pour les actifs de leurs flottes et de leurs entrepôts. Intégration avecCapteurs IoTla connectivité et les systèmes de chaîne d'approvisionnement basés sur des API permettent une visibilité de bout en bout et une réponse plus rapide aux excursions de température. Cette transformation améliore la documentation de conformité et réduit les interventions manuelles, faisant de la télématique un système opérationnel central plutôt qu'un module complémentaire de suivi. Cette tendance est particulièrement visible dans la logistique multimodale, où une surveillance continue sur la route, la mer et les airs est essentielle.

- En octobre 2023, Thermo King a annoncé que la télématique TracKing serait incluse en standard sur certaines remorques, reflétant l'intégration de la surveillance connectée au niveau OEM.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La distribution croissante de produits pharmaceutiques et biologiques augmente l'adoption des produits

L’expansion mondiale des produits biologiques, des médicaments spécialisés et des vaccins sensibles à la température stimule considérablement lechaîne du froidcroissance du marché de la télématique. Les produits biologiques nécessitent souvent des plages de températures étroites et une documentation continue tout au long du transport et du stockage. Les cadres réglementaires mettent l'accent sur la traçabilité, les rapports sur les excursions et les systèmes de surveillance validés. À mesure que les volumes d’échanges pharmaceutiques augmentent et que les chaînes d’approvisionnement se mondialisent, les solutions télématiques en temps réel contribuent à réduire les pertes de produits et à garantir la conformité réglementaire. Ce facteur est particulièrement important dans les expéditions transfrontalières et la logistique des essais cliniques, où l'intégrité des expéditions est essentielle.

- En avril 2024, Eurostat a indiqué que les États-Unis représentaient 33,2 % des exportations pharmaceutiques extra-UE de l’UE en 2023, soulignant l’ampleur du commerce pharmaceutique transfrontalier sensible à la température.

RESTRICTIONS DU MARCHÉ

L’investissement initial élevé et la complexité de l’intégration limitent le déploiement sur le marché

Malgré les économies à long terme, les coûts initiaux des appareils matériels, des abonnements à la connectivité, de l'intégration aux systèmes de réfrigération et de la formation des membres de l'équipe peuvent être substantiels, en particulier pour les opérateurs logistiques de petite et moyenne taille. L'intégration avec les systèmes de gestion de flotte existants et l'infrastructure de stockage frigorifique peut nécessiter une personnalisation et des mises à niveau informatiques. Sur les marchés émergents, une infrastructure numérique limitée et des réseaux de chaîne du froid fragmentés ralentissent encore davantage l’adoption des produits. Préoccupations concernantcybersécuritéet la confidentialité des données compliquent également les décisions de déploiement. Ces obstacles financiers et opérationnels peuvent retarder les investissements télématiques, en particulier dans le secteur de la distribution de produits alimentaires et de boissons, sensible aux coûts, où les marges sont minces et les dépenses en capital étroitement contrôlées.

OPPORTUNITÉS DE MARCHÉ

L’infrastructure émergente de la chaîne du froid dans les économies en développement crée un potentiel inexploité

L’expansion rapide des installations d’entreposage frigorifique et des réseaux logistiques réfrigérés dans les régions en développement présente d’importantes opportunités de croissance pour le marché. À mesure que les infrastructures évoluent, les opérateurs recherchent de plus en plus une surveillance numérique pour améliorer l’efficacité et prévenir les pertes dues à la détérioration. Les gouvernements et les investisseurs privés modernisent les chaînes d’approvisionnement alimentaire, soutenant une adoption accrue de systèmes de surveillance connectés. La croissance du commerce de détail organisé, de la fabrication pharmaceutique et de l’agriculture orientée vers l’exportation renforce encore cette opportunité. À mesure que la couverture de connectivité s'améliore, les plates-formes télématiques basées sur le cloud et mobiles peuvent être déployées de manière plus rentable sur des actifs et des installations distribués.

- En février 2023, la GCCA a signalé que la capacité mondiale de stockage frigorifique atteignait 719 millions de mètres cubes, reflétant une expansion substantielle des infrastructures dans le monde.

LES DÉFIS DU MARCHÉ

La gestion des données, l'interopérabilité et la normalisation sont des défis clés pour l'industrie

Les systèmes télématiques de la chaîne du froid génèrent de grands volumes de données sur la température, la localisation et les événements. La gestion, l'analyse et le stockage sécurisé de ces données sur différentes marques de matériel, modes de transport, sciences de la vie et plates-formes logicielles restent complexes. L’absence de normes d’interopérabilité universelles peut limiter le partage transparent des données entre les partenaires logistiques, les expéditeurs et les autorités réglementaires. Des formats de reporting incohérents et des exigences de conformité variables selon les pays compliquent encore davantage les opérations transfrontalières. Sans cadres standardisés, les entreprises peuvent se retrouver avec des systèmes dupliqués ou des silos de données, réduisant ainsi les gains d'efficacité. Il sera essentiel de remédier aux risques liés à l’interopérabilité et à la cybersécurité à mesure que les chaînes d’approvisionnement mondiales deviennent de plus en plus connectées numériquement et dépendent d’une surveillance en temps réel.

SAnalyse de segmentation

Par secteur d'activité de l'utilisateur final

La demande en matière de distribution alimentaire rentable et sensible à la température stimule la croissance du segment des aliments et des boissons

Basé sur l’industrie des utilisateurs finaux, le marché est segmenté en produits pharmaceutiques et biologiques, aliments et boissons, produits chimiques, ainsi qu’en logistique de soins de santé et clinique.

Le segment de l'alimentation et des boissons détenait la part de marché la plus élevée de la télématique pour la chaîne du froid en raison du grand volume de produits sensibles à la température tels que les produits laitiers, les fruits de mer, la viande,aliments surgeléset les produits frais circulant dans les chaînes d'approvisionnement nationales et internationales. Les flottes de transport réfrigérés à grande échelle et les installations de stockage frigorifique nécessitent une surveillance continue pour réduire la détérioration et garantir la conformité des produits aux réglementations en matière de sécurité alimentaire. L’essor du commerce agroalimentaire transfrontalier amplifie encore le déploiement de la télématique dans les conteneurs frigorifiques et les camions.

- En juin 2023, l’OMC a rapporté que le commerce agricole mondial avait atteint un montant record de 2 100 milliards de dollars en 2022, soulignant l’ampleur des mouvements d’aliments à température contrôlée dans le monde.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des soins de santé et de la logistique clinique devrait croître à un TCAC de 12,5 % au cours de la période de prévision.

Par mode de transport

La densité élevée de la flotte et les exigences du dernier kilomètre stimulent la croissance du segment routier

En fonction du mode de transport, le marché est segmenté en route, rail, mer/voie navigable et air.

Le segment routier domine le marché, les camions et remorques réfrigérés constituant l'épine dorsale de la distribution nationale et transfrontalière de la chaîne du froid. Les appareils de télémétrie fournissent un suivi de la température et de la localisation en temps réel pour les livraisons régionales et du dernier kilomètre. Le nombre élevé de véhicules frigorifiques routiers par rapport aux autres modes garantit la plus grande base télématique installée.

En 2023, l’Institut international du froid a noté que le transport routier réfrigéré représentait la plus grande part des actifs logistiques à température contrôlée dans le monde.

Le segment mer/voies navigables devrait croître à un TCAC de 11,5 % au cours de la période de prévision.

Par composant

Le déploiement à grande échelle de capteurs et d'unités de suivi mène au leadership du segment matériel

En fonction des composants, le marché est segmenté en matériel, logiciels et services.

Le matériel domine alors que le déploiement télématique commence par l'installation physique decapteurs de température, unités de contrôle télématiques, appareils GPS et étiquettes RFID dans les flottes et les installations de stockage frigorifique. La croissance de la capacité des entrepôts réfrigérés et des moyens de transport se traduit directement par une demande plus élevée de matériel. Les cycles de remplacement et les besoins d’étalonnage soutiennent également les ventes récurrentes d’appareils.

- En mai 2024, le ministère américain de l'Agriculture a signalé que la capacité totale des entrepôts réfrigérés avait atteint 3,70 milliards de pieds cubes en 2023, reflétant l'expansion des infrastructures nécessitant du matériel de surveillance.

Le segment des logiciels devrait croître à un TCAC de 12,7 % au cours de la période de prévision.

Par technologie de connectivité

La couverture généralisée du réseau mobile améliore l’adoption de la télématique cellulaire

Basé sur la technologie de connectivité, le marché est segmenté en cellulaire,satellite, LPWAN et RFID et communication à courte portée.

Le cellulaire domine en raison de sa large couverture, de sa capacité de transmission de données en temps réel et de sa compatibilité avec les plates-formes de surveillance basées sur le cloud. L'expansion rapide des réseaux LTE-M, NB-IoT et 5G permet une intégration télématique évolutive et rentable dans les flottes et les entrepôts.

Le segment cellulaire devrait croître à un TCAC de 11,1 % au cours de la période de prévision, tandis que le LPWAN devrait croître à un TCAC de 10,1 %.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE LA TÉLÉMATIQUE DE LA CHAÎNE DU FROID

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Amérique du Nord

Asia Pacific Cold Chain Telematics Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord représente un marché mature mais en constante expansion, soutenu par de vastes flottes de transport réfrigéré, de vastes infrastructures d'entrepôt et une surveillance réglementaire stricte en matière de logistique alimentaire et pharmaceutique. L'adoption massive de plates-formes de gestion de flotte basées sur l'IoT et de surveillance basées sur le cloud génère des revenus logiciels récurrents. Le commerce alimentaire transfrontalier aux États-Unis, au Canada et au Mexique renforce encore la demande de visibilité en temps réel et de documentation de conformité. La croissance du marché est progressivement tirée par l'intégration d'analyses, la maintenance prédictive et les solutions de reporting automatisées plutôt que par le premier déploiement de matériel, reflétant une transition vers une optimisation de la chaîne du froid basée sur les données.

Marché télématique de la chaîne du froid aux États-Unis

Le marché américain est en tête avec une valeur estimée à 1,01 milliard de dollars en 2026 en raison de sa vaste capacité d'entrepôts réfrigérés, de son vaste réseau de camionnage longue distance et de son important volume de distribution pharmaceutique. Des réglementations strictes en matière de sécurité alimentaire et de distribution de médicaments accélèrent l’intégration télématique dans les flottes et les installations de stockage. Cette adoption est vitale dans la logistique des produits biologiques, la distribution de produits alimentaires au détail et les opérateurs d’entrepôts frigorifiques tiers mettant en œuvre des plateformes de surveillance avancées.

Europe

L'Europe connaît une forte croissance du marché, tirée par une forte activité d'exportation de produits pharmaceutiques, des réseaux d'entreposage frigorifique bien structurés et des cadres de conformité stricts régissant le transport des aliments et des médicaments. La région bénéficie de systèmes logistiques multimodaux bien développés intégrant des routes routières, ferroviaires et maritimes. La numérisation croissante des chaînes d’approvisionnement et l’accent mis sur les rapports sur le développement durable encouragent encore davantage l’adoption de la télématique. La croissance est concentrée danspharmaceutiquela surveillance et le commerce transfrontalier de l'UE, où le suivi de la température en temps réel et la documentation prête à l'audit sont essentiels à la conformité réglementaire et à la transparence opérationnelle.

Marché télématique de la chaîne du froid au Royaume-Uni

Le marché britannique bénéficie d’une solide distribution pharmaceutique, de chaînes du froid de vente au détail avancées et d’une forte activité d’import-export de produits sensibles à la température. Les contrôles douaniers post-Brexit ont accru le besoin de visibilité en temps réel sur les expéditions et de documentation de conformité. Les exploitants d'entrepôts frigorifiques déploient de plus en plus de plates-formes télématiques intégrées pour gérer la surveillance de la température sur plusieurs sites et maintenir l'efficacité de la chaîne d'approvisionnement. Le Royaume-Uni devrait contribuer à hauteur de 12,0 % aux revenus en 2026.

Marché télématique de la chaîne du froid en Allemagne

L'Allemagne est une plaque tournante logistique européenne clé, avec une fabrication pharmaceutique et un transport de produits chimiques industriels robustes, et devrait maintenir le TCAC le plus élevé de 9,0 % au cours de la période de prévision. Son infrastructure ferroviaire et routière avancée prend en charge le mouvement multimodal de la chaîne du froid. Distribution pharmaceutique orientée vers l'exportation, normes de conformité strictes ettransformation numériqueles initiatives dans les secteurs de la logistique et de la fabrication stimulent la demande de télématique.

Asie-Pacifique

L’Asie-Pacifique est le marché régional dominant et à la croissance la plus rapide, soutenu par l’augmentation de la capacité de stockage frigorifique, l’augmentation de la production pharmaceutique et la croissance rapide des exportations alimentaires. L’urbanisation croissante et la croissance du commerce de détail organisé stimulent la demande de surveillance du transport réfrigéré. La domination de la région dans le commerce conteneurisé renforce encore l’adoption de la logistique maritime de la chaîne du froid. Les gouvernements et les opérateurs privés modernisent l’infrastructure de la chaîne d’approvisionnement, créant ainsi de fortes opportunités pour les solutions télématiques intégrées. La croissance est particulièrement dynamique dans les économies émergentes où des systèmes numériques de chaîne du froid sont mis en œuvre parallèlement au développement de nouvelles infrastructures.

Marché télématique chinois de la chaîne du froid

La Chine a dominé le marché de l'Asie-Pacifique avec 40,42 % en 2025 en raison de son importante empreinte d'entreposage frigorifique, de son fort commerce alimentaire axé sur l'exportation et de l'expansion du secteur de la fabrication de produits biologiques. La croissance du commerce électronique national de produits alimentaires et l’amélioration des normes de la chaîne d’approvisionnement pharmaceutique accélèrent le déploiement de la télématique dans les entrepôts et les flottes de transport.

Marché télématique de la chaîne du froid au Japon

Normes avancées de chaîne du froid et solidesfruit de meret le commerce pharmaceutique caractérise le marché japonais, évalué à 0,18 milliard de dollars en 2024. En tant qu’économie insulaire, le transport maritime joue un rôle majeur dans la logistique à température contrôlée. Les entreprises mettent l’accent sur la surveillance de précision, l’automatisation et la documentation de conformité, soutenant ainsi la demande de systèmes télématiques intégrés.

Marché télématique de la chaîne du froid en Inde

Le marché indien connaît une expansion rapide de la chaîne du froid, avec un TCAC de 14 %, tirée par la modernisation de l’agriculture, la distribution de vaccins et la croissance de la vente au détail organisée de produits alimentaires. Les initiatives de développement des infrastructures et l’augmentation des exportations pharmaceutiques renforcent l’adoption de technologies de surveillance en temps réel dans les réseaux de transport et de stockage.

Reste du monde

Le reste du monde, y compris l’Amérique latine, le Moyen-Orient et l’Afrique, affiche une croissance régulière à partir d’une base plus petite. L’expansion des industries d’exportation de produits alimentaires, l’amélioration des chaînes d’approvisionnement des soins de santé et les investissements dans les infrastructures de stockage frigorifique soutiennent la demande télématique. L'adoption reste inégale en raison des lacunes en matière d'infrastructures, mais les initiatives de modernisation et l'augmentation de la connectivité commerciale favorisent la pénétration progressive des solutions de surveillance.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les plateformes IoT intégrées, la visibilité en temps réel et les partenariats stratégiques définissent la concurrence télématique de la chaîne du froid

Les tendances du marché mondial de la télématique pour la chaîne du froid se caractérisent par une numérisation rapide, une pénétration croissante de l’IoT et une forte collaboration entre les fournisseurs de technologie, les équipementiers de réfrigération et les opérateurs logistiques. Des acteurs de premier plan tels que ORBCOMM Inc., Sensitech Inc., Controlant, Tive, Roambee Corporation, DeltaTrak, Geotab Inc., Samsara Inc., Carrier Transicold et Thermo King rivalisent via des plateformes de surveillance de bout en bout qui combinent des capteurs multiparamétriques, un suivi GPS, des tableaux de bord cloud etanalyse prédictive. Les entreprises se différencient grâce à des capacités de conformité de qualité pharmaceutique, des systèmes d'alerte en temps réel, un suivi multimodal et des modèles SaaS évolutifs. L'expansion stratégique des centres de surveillance mondiaux et l'intégration avec les systèmes de gestion de flotte et d'entrepôt renforcent le positionnement concurrentiel. Les partenariats avec les opérateurs de télécommunications et les fournisseurs de cloud améliorent la connectivité, la fiabilité et la résilience en matière de cybersécurité. Les fournisseurs associent de plus en plus la télématique aux équipements de réfrigération et proposent des modèles de services par abonnement, déplaçant ainsi la concurrence vers des informations basées sur les données, l'interopérabilité et des analyses à valeur ajoutée plutôt que vers la vente de matériel autonome.

LISTE DES PRINCIPALES ENTREPRISES TÉLÉMATIQUES DE LA CHAÎNE DU FROID PROFILÉES

- Sensitech Inc.(NOUS.)

- ORBCOMM Inc. (États-Unis)

- Contrôleur (Islande)

- Emerson Electric Co. – Copeland (États-Unis)

- Transporteur Transicold(NOUS.)

- Thermo-roi(NOUS.)

- Société Monnit(NOUS.)

- ELPRO-BUCHS AG (Suisse)

- Berlinger & Co. AG (Suisse)

- Testo SE & Co. KGaA (Allemagne)

- Rotronic SA (Suisse)

- NXP Semiconductors N.V. (Pays-Bas)

- Roambee Corporation (États-Unis)

- Géotab Inc. (Canada)

- Samsara Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2026 :DeltaTrak a lancé une nouvelle génération d'enregistreurs en temps réel FlashLink NOW pour renforcer les programmes de conformité entrante afin d'augmenter la demande des consommateurs pour de nouveaux fournisseurs. L'offre est positionnée pour répondre aux exigences croissantes d'acceptation des détaillants en élargissant la visibilité des expéditions au-delà de l'enregistrement de base de la température, en prenant en charge un contrôle qualité plus proactif et une gestion plus rapide des exceptions lors de la distribution réfrigérée.

- Février 2026 :Le groupe DHL a annoncé l’expansion de son réseau dédié à la chaîne du froid pour le fret aérien afin de faire progresser la logistique mondiale de la santé. L'initiative vise à augmenter la capacité contrôlée et à améliorer la fiabilité des médicaments, des vaccins et des thérapies cellulaires et géniques sensibles à la température, en renforçant la demande de surveillance continue, de conformité documentée et de contrôle des expéditions en temps réel dans les chaînes du froid en mode aérien.

- Janvier 2026 :Thermo King a étendu sa plate-forme de connectivité TracKing avec de nouvelles capacités basées sur l'IA, en introduisant Ask TracKing et ColdChain Link. La mise à niveau vise un accès plus rapide aux informations opérationnelles, des tâches de flotte rationalisées et une traçabilité plus forte pour les clients du transport réfrigéré dans la région EMEA, orientant ainsi la concurrence vers une aide à la décision plus intelligente, et pas seulement vers la collecte de données sur les appareils.

- Janvier 2026 :CSCS et SYNTRA ont annoncé un partenariat stratégique pour unifier la visibilité du fret en temps réel avec une orchestration agentique basée sur l'IA. En combinant l'expédition de SYNTRA/capteurdonnées avec la plateforme SCOTI du CSCS, la collaboration vise à fournir des informations de bout en bout sur la chaîne d'approvisionnement, une gestion plus rapide des exceptions de la chaîne du froid et des alertes exploitables pour les opérations de la chaîne du froid nécessitant une intervention rapide.

- Novembre 2025 :Delta Cargo a lancé Pulse, une nouvelle solution de suivi et de visibilité des expéditions optimisée par Trackonomy. La plateforme est conçue pour améliorer la transparence et la visibilité de localisation en temps réel sur le réseau de fret aérien de Delta, en prenant en charge un contrôle plus strict des marchandises sensibles au temps et à la température et en augmentant les attentes en matière de visibilité numérique dans les offres de services de logistique aérienne.

COUVERTURE DU RAPPORT

L’analyse du marché de la télématique de la chaîne du froid fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il propose des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et les partenariats, fusions et acquisitions. Les prévisions du marché de la télématique de la chaîne du froid fournissent un paysage concurrentiel complet, englobant la plus grande part de marché, les opportunités émergentes et les profils des principaux acteurs de l’industrie automobile.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 10,7 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par secteur d'utilisation final, par composant, par mode de transport, par technologie de connectivité et par région |

| Par secteur d'activité de l'utilisateur final |

|

| Par mode de transport |

|

| Par composant |

|

| Par technologie de connectivité |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 4,06 milliards de dollars en 2025 et devrait atteindre 10,28 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 1,70 milliard de dollars.

Le marché devrait croître à un TCAC de 10,7 % au cours de la période de prévision 2026-2034.

Le cellulaire domine la part de marché dans le segment des technologies de connectivité.

La distribution croissante de produits pharmaceutiques et biologiques stimule l’adoption de la surveillance.

Les principaux acteurs du marché sont ORBCOMM Inc., Controlant, Sensitech, DeltaTrak, Tive, Roambee Corporation, Geotab Inc. et Samsara Inc.

L’Asie-Pacifique représentait la plus grande part du marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.