Taille du marché, part et analyse de l’industrie des systèmes d’évitement de collision, par secteur d’utilisation finale (automobile, aviation, industrie, entreposage et logistique et marine), par type de capteur (radar, caméra, LiDAR, ultrasons, modules GNSS/V2X et capteurs infrarouges/thermiques), par fonction (systèmes d’avertissement de collision, freinage d’urgence automatique (AEB), surveillance des angles morts et de l’environnement, détection d’obstacles pour la navigation autonome et surveillance de proximité et de distance de sécurité), Par technologie (systèmes radar, systèmes de vi

APERÇUS CLÉS DU MARCHÉ

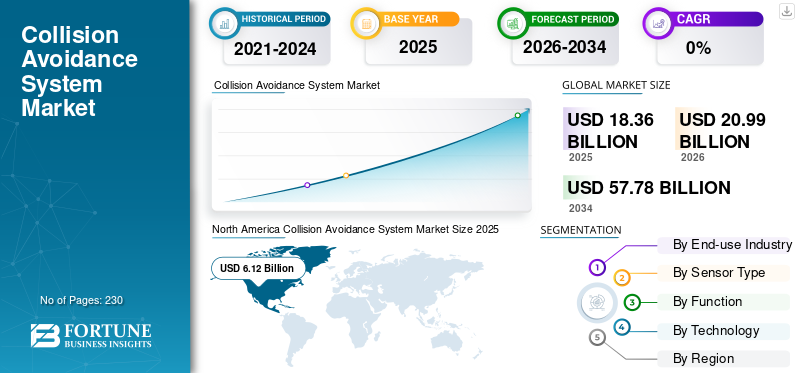

La taille du marché mondial des systèmes anticollision était évaluée à 18,36 milliards USD en 2025. Le marché devrait passer de 20,99 milliards USD en 2026 à 57,78 milliards USD d’ici 2034, avec un TCAC de 13,49 % au cours de la période de prévision.L’Amérique du Nord a dominé le marché mondial des systèmes anticollision avec une part de marché de 33,33 % en 2025.

Le système anticollision comprend les technologies qui aident les véhicules, les avions, les machines industrielles et les équipements autonomes à détecter les obstacles et à prévenir les accidents. Ces systèmes utilisent des radars, des caméras, des LiDAR,capteurs à ultrasonset un logiciel qui interprète l'environnement et prend en charge une prise de décision rapide.

Le marché est en croissance parce que les gouvernements renforcent les réglementations de sécurité, les industries utilisent davantage l'automatisation et les entreprises souhaitent réduire les accidents, les temps d'arrêt et les risques d'assurance. Les constructeurs automobiles intègrent ces systèmes en tant que fonctionnalités standard, et les entrepôts, les opérations minières et les installations logistiques adoptent des systèmes de détection avancés pour les robots autonomes et les équipements lourds. Les améliorations de l’intelligence artificielle, de la précision des capteurs et de la capacité de traitement rendent également ces systèmes plus fiables et plus faciles à déployer.

Les principales entreprises comprennent Bosch, Continental, ZF, Mobileye, Aptiv, Honeywell, Garmin, Collins Aerospace, Hexagon AB et Trimble. À mesure que les industries évoluent vers des opérations connectées et automatisées, la prévention des collisions devient un élément de sécurité et une technologie essentiels à la productivité.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES SYSTÈMES D’ÉVITEMENT DE COLLISION

- Taille du marché en 2025 : 18,36 milliards de dollars

- Taille du marché en 2026 : 20,99 milliards USD

- Taille du marché prévue pour 2034 : 57,78 milliards de dollars

- TCAC : 13,49 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des systèmes anticollision avec une part de 33,33 % en 2025.

- Le radar était le principal segment de type de capteur en raison de sa détection fiable par tous les temps et de son adoption généralisée.

- Les systèmes d’avertissement de collision représentaient la plus grande part de marché parmi les segments d’application en 2025.

Amérique du Nord

L'Amérique du Nord était en tête du marché avec 6,12 milliards de dollars en 2025, soutenu par une forte demande automobile et industrielle.

Europe

L'Europe a conservé une part de marché importante, grâce à des réglementations strictes en matière de sécurité des véhicules et à l'adoption des ADAS.

Asie-Pacifique

L’Asie-Pacifique est la région qui connaît la croissance la plus rapide en raison de l’expansion de la production automobile et de l’automatisation industrielle.

NOUS.

Les États-Unis sont restés le plus grand contributeur régional, bénéficiant d’une forte adoption des technologies AEB et des véhicules autonomes.

Japon

Le Japon est resté un marché clé en Asie-Pacifique, soutenu par des systèmes avancés d’aide à la conduite et des investissements dans la mobilité intelligente.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Poussée réglementaire vers une mobilité sans accident et une sécurité autonome pour stimuler la croissance du marché

Le principal moteur du secteur des systèmes anticollision est la forte évolution réglementaire mondiale visant à réduire les accidents routiers, aériens et industriels. Les gouvernements imposent des normes de sécurité plus strictes, telles que des freins d'urgence automatiques, des directives de mobilité intelligente, des exigences de détection et d'évitement des drones et des protocoles de sécurité dans l'automatisation des mines et des entrepôts. Cette pression réglementaire oblige les équipementiers, les exploitants de flottes et les installations industrielles à intégrer des couches d'évitement des collisions dans les nouvelles plates-formes et les programmes de modernisation. Les constructeurs automobiles standardisent la fusion des radars et des caméras sur tous les segments de véhicules, tandis que les drones, les robots et les équipements lourds s'appuient sur des systèmes multi-capteurs pour des opérations ininterrompues. Les incitations en matière d’assurance, l’électrification, la croissance de la mobilité urbaine et les KPI de sécurité des entreprises accélèrent encore l’adoption. À mesure que les industries adoptent l’automatisation et les opérations connectées, le CAS devient une infrastructure de sécurité fondamentale, créant une demande soutenue à long terme.

- En octobre 2024, la NHTSA américaine a finalisé de nouvelles règles exigeant un freinage d'urgence automatique sur tous les nouveaux véhicules de tourisme, confirmant ainsi un changement réglementaire majeur vers des systèmes de sécurité active obligatoires.

RESTRICTIONS DU MARCHÉ

Les coûts élevés du système, la complexité de l’intégration et les défis d’étalonnage freinent la croissance du marché

L’un des principaux obstacles à la croissance du marché des systèmes anticollision réside dans le coût global et la complexité technique de l’intégration de plusieurs capteurs, unités de traitement et couches logicielles dans un seul système de sécurité fiable. Radar,LiDAR, les caméras thermiques et les processeurs de fusion de capteurs nécessitent un étalonnage précis, une robustesse environnementale et des composants de haute qualité qui augmentent les coûts de développement et de fabrication. Pour les véhicules industriels et hors route, les vibrations, la poussière, les variations d'éclairage et les conditions de fonctionnement difficiles compliquent les performances des capteurs, obligeant les entreprises à investir dans du matériel robuste et des cadres d'intégration complexes. Les petits fabricants sont confrontés à des défis supplémentaires pour répondre aux certifications de sécurité fonctionnelle, aux exigences de cybersécurité et aux normes d'interopérabilité. Sur les marchés émergents, la sensibilité aux coûts ralentit encore davantage l’adoption, notamment pour les dispositifs de sécurité non obligatoires. En conséquence, l’abordabilité du système et le temps d’intégration restent des obstacles majeurs malgré un fort soutien réglementaire.

- En juin 2024, un équipementier automobile asiatique a retardé le déploiement de son module LiDAR CAS de milieu de gamme en raison de problèmes d'étalonnage et de coûts de production plus élevés que prévu.

OPPORTUNITÉS DE MARCHÉ

La croissance rapide des systèmes autonomes, de la robotique et de l’automatisation industrielle constitue une opportunité de marché majeure

Les progrès rapides en matière de mobilité autonome, de robotique et d’automatisation industrielle constituent une opportunité importante pour le marché. Les entrepôts, les mines, les ports et les usines de fabrication adoptent des robots mobiles autonomes, des chariots élévateurs sans conducteur, des drones et des flottes de camions de transport automatisés qui nécessitent des systèmes anticollision multicapteurs de haute précision pour un fonctionnement en toute sécurité. Alors que les industries numérisent leurs flux de travail et se concentrent sur la réduction des temps d'arrêt et des risques opérationnels, la demande de perception à 360 degrés, de surveillance en temps réel et de capacités de sécurité prédictives continue d'augmenter. L'évolution vers la sécurité en tant que service, les opérations connectées au cloud et les mises à niveau OTA crée également de nouvelles sources de revenus récurrentes pour les fournisseurs CAS. Les gouvernements et les entreprises investissent dans la logistique autonome, les infrastructures intelligentes et les couloirs de drones, accélérant encore la demande de systèmes de détection et d’évitement évolutifs dans tous les secteurs.

- En février 2025, Volvo Autonomous Solutions a déployé des camions de transport autonomes compatibles CAS avec Boliden, visant à améliorer la sécurité et à réduire les temps d'arrêt liés aux collisions dans les opérations minières.

LES DÉFIS DU MARCHÉ

La fiabilité dans des environnements difficiles et les cycles de certification prolongés présentent des menaces pour la croissance du marché

Un défi persistant pour le marché consiste à garantir des performances fiables dans des environnements d'exploitation réels tels que les mauvaises conditions météorologiques, la poussière, les installations industrielles encombrées et les schémas de trafic complexes. Les capteurs doivent maintenir leur précision malgré la pluie, l'éblouissement, le brouillard, les températures extrêmes et les interférences électromagnétiques, qui nécessitent un filtrage, une redondance et une robustesse sophistiqués. Pour l'aviation, les drones etvéhicules autonomes, l'obtention de la certification auprès des régulateurs implique des tests approfondis, une validation et une documentation de dossier de sécurité, ce qui prolonge souvent les délais de lancement et augmente les coûts de développement. Les incohérences réglementaires transfrontalières compliquent encore davantage le déploiement pour les équipementiers mondiaux. Les opérateurs industriels ont également du mal à maintenir l'étalonnage, à nettoyer les capteurs et à prévenir les temps d'arrêt causés par la dégradation de l'environnement. Ces problèmes limitent l’adoption pour certaines applications extérieures ou à haut risque.

TENDANCES DU MARCHÉ DES SYSTÈMES D’ÉVITEMENT DE COLLISION

Les systèmes de fusion de capteurs et de perception prédictive basés sur l'IA se présentent comme une tendance technologique

Le paysage technologique des systèmes anticollision est en train de passer d’alertes de base basées sur des capteurs à des plates-formes avancées de perception basées sur l’IA, capables de comprendre des environnements complexes. Les systèmes de nouvelle génération intègrent les entrées radar, LiDAR, caméras, GNSS et V2X dans des moteurs de fusion de capteurs unifiés pris en charge par des modèles d'apprentissage automatique qui classifient les objets, prédisent les trajectoires de mouvement et prennent des décisions en temps réel. La puissance améliorée de traitement des bords de sécurité et les processeurs neuronaux de qualité automobile permettent une détection des dangers plus rapide et plus précise. Dans les environnements industriels et robotiques, la cartographie technologique 3D LiDAR, les algorithmes SLAM et les systèmes de navigation autonomes accélèrent leur adoption. Parallèlement, les plates-formes CAS connectées permettent des diagnostics à distance, un apprentissage continu et des améliorations OTA. Ces avancées améliorent collectivement la précision, la fiabilité et les performances dans les applications automobiles, industrielles, de drones et marines.

- En septembre 2024, Mobileye a annoncé une pile de perception améliorée alimentée par sa plate-forme EyeQ6, améliorant la précision de la fusion Radar-LiDAR et les capacités prédictives d'évitement des collisions.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de capteur

Le segment radar détient la plus grande part en raison de sa fiabilité et de sa rentabilité

En fonction du type de capteur, le marché est classé en modules radar, caméra, LiDAR, ultrasons, GNSS/V2X et capteurs infrarouges/thermiques.

Le radar reste le plus grand type de capteur car il offre une détection fiable des objets dans toutes les conditions météorologiques à un coût compétitif. Les constructeurs automobiles déploient des radars sur la majorité des catégories de véhicules dans le cadre deADASles suites et les flottes industrielles utilisent également un radar robuste pour les opérations dans la poussière, la pluie et par faible visibilité. Les performances de Radar en matière de détection à longue portée, sa chaîne d’approvisionnement mature et sa forte pression réglementaire pour les systèmes AEB renforcent sa position de leader. L’évolutivité du radar prend également en charge les plates-formes automobiles à grand volume, ce qui lui confère une pénétration plus élevée que les systèmes LiDAR ou à caméra uniquement.

Le segment des modules GNSS/V2X devrait croître à un TCAC plus élevé de 13,45 % dans les années à venir.

Par fonction

Le segment des systèmes d'avertissement de collision occupera la position principale en raison de leur adoption généralisée

En termes de fonctionnalité, le marché est classé en systèmes d'avertissement de collision, freinage d'urgence automatique (AEB), surveillance des angles morts et du périmètre, détection d'obstacles pour la navigation autonome et surveillance de proximité et de distance de sécurité.

Les systèmes d’avertissement de collision représentent le segment le plus important car ils constituent la couche fondamentale de la sécurité active sur les plates-formes automobiles, industrielles et de drones. La plupart des cadres réglementaires exigent des fonctionnalités de base d’alerte et d’avertissement de collision avant avant même les fonctions avancées de freinage automatique et d’autonomie. Leur coût d'intégration relativement inférieur et leur compatibilité avec les architectures radar-caméra permettent un déploiement sur des véhicules grand public et des équipements commerciaux. Les opérateurs industriels et d’entrepôts s’appuient également largement sur les systèmes d’alerte pour réduire les taux d’incidents et protéger les travailleurs à proximité des machines mobiles.

La détection d'obstacles pour le segment de la navigation autonome représentait une part de marché importante sur le marché mondial et devrait croître au TCAC le plus élevé de 14,68 % de 2026 à 2034.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par secteur d'utilisation finale

Le segment automobile prend la position de leader grâce à l'intégration obligatoire de la sécurité

Basé sur l’industrie d’utilisation finale, le marché est segmenté en automobile, aviation, industrie, entreposage et logistique, et marine.

L'automobile constitue le segment d'utilisation finale le plus important en raison des mandats mondiaux en matière de systèmes de sécurité active et de la normalisation OEM des composants ADAS. Les volumes de production de masse, l'adoption à l'échelle de la plate-forme et les règles gouvernementales exigeant des capacités AEB et d'avertissement de collision accélèrent l'intégration des radars et des caméras dans toutes les classes de véhicules. L’essor de l’électrification et des véhicules connectés augmente encore la demande de CAS à mesure que les constructeurs automobiles se tournent vers des architectures de sécurité centralisées. Une pénétration élevée sur les marchés développés et une adoption croissante dans les économies émergentes confèrent à l’automobile la plus forte contribution globale en termes de volume et de revenus.

Le segment de l’entreposage et de la logistique représentait une part de marché importante sur le marché mondial et devrait croître au TCAC le plus élevé de 14,6 % entre 2026 et 2034.

Par technologie

Les équipementiers s'appuient sur les systèmes radar car ils offrent de meilleures fonctionnalités, augmentant ainsi la demande de systèmes radar

Sur la base de la technologie, le marché est segmenté en systèmes radar, systèmes de vision basés sur des caméras, systèmes LiDAR, capteurs à ultrasons, logiciels de perception IA et de fusion de capteurs et modules V2X/connectivité.

Les systèmes radar constituent la plus grande catégorie technologique car ils équilibrent mieux le coût, les performances et la robustesse environnementale que les autres technologies de détection. Les équipementiers automobiles s'appuient sur le radar pour les fonctions de sécurité sur autoroute, en milieu urbain et d'aide au stationnement, tandis que les opérateurs industriels dépendent du radar pour leurs opérations dans la poussière, le brouillard et les environnements de faible luminosité.Les radarssa capacité à longue portée et ses performances de signal stables en font un composant par défaut dans les architectures CAS de base et avancées. Sa maturité et sa facilité d’intégration assurent une domination continue malgré la croissance rapide des logiciels de perception LiDAR et IA.

Le segment des logiciels de perception de l’IA et de fusion de capteurs représentait une part de marché importante sur le marché mondial et devrait croître au TCAC le plus élevé de 14,55 % de 2026 à 2034.

Perspectives régionales du marché des systèmes anticollision

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Amérique du Nord

L’Amérique du Nord détenait la part dominante du marché des systèmes anticollision en 2024, évaluée à 5,30 milliards de dollars, et a également pris la première part en 2025 avec 6,12 milliards de dollars. L’Amérique du Nord est en tête du marché CAS en raison d’une forte dynamique réglementaire, d’importants volumes de production automobile et d’une forte adoption de l’automatisation industrielle. Les États-Unis bénéficient de l’intégration précoce de l’AEB, des systèmes de perception avancés et des technologies de sécurité des flottes commerciales. Les secteurs industriels tels que l’exploitation minière, l’entreposage et la logistique génèrent également une demande importante de rénovations anticollisions et d’équipements autonomes. L’écosystème technologique de la région et les investissements dans les tests autonomes accélèrent l’innovation et le déploiement de CAS dans tous les secteurs.

- En janvier 2025, Garmin a publié des fonctionnalités améliorées d'évitement des collisions pour les avions de l'aviation générale en Amérique du Nord afin d'améliorer la sécurité opérationnelle.

North America Collision Avoidance System Market Size 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Europe

L’Europe conserve une forte part de marché grâce à certaines des normes de sécurité les plus strictes au monde, notamment les protocoles GSR-II et Euro NCAP 2030. Ces normes accélèrent l’intégration CAS dans les véhicules et soutiennent l’adoption dans les applications industrielles et UAV. Les équipementiers européens et les fournisseurs de premier rang sont également leaders en matière d'innovation en matière de radars, de caméras et de logiciels, renforçant ainsi la maturité du marché. Une large adoption dans les secteurs de l’automobile, de l’aviation et de l’industrie manufacturière rend l’Europe très stable avec une croissance constante d’une année sur l’autre.

Asie-Pacifique

L’Asie-Pacifique est la région qui connaît la croissance la plus rapide en raison de l’expansion rapide de la fabrication automobile, de l’automatisation des entrepôts, de la robotique et des opérations de drones. La Chine, le Japon et la Corée du Sud sont à la pointe des technologies avancées d’aide à la conduite, tandis que l’Inde renforce les exigences de sécurité pour les nouveaux véhicules. Les secteurs industriels de la région adoptent des robots, des chariots élévateurs et des équipements miniers compatibles CAS pour améliorer la sécurité et l’efficacité opérationnelle. L’importance accordée par le gouvernement à la mobilité intelligente et à la fabrication intelligente renforce cette tendance à la croissance.

Reste du monde

La région Reste du monde connaît une croissance constante en raison de l'adoption croissante dans les secteurs minier, pétrolier et gazier, des flottes de sécurité et des applications de véhicules commerciaux en Amérique latine, en Afrique et au Moyen-Orient. L’Amérique latine, le Moyen-Orient et l’Afrique représentent collectivement le plus petit bloc régional en valeur, mais restent néanmoins importants sur le marché. Une réglementation limitée des véhicules de tourisme ralentit la pénétration à grande échelle des CAS, mais les secteurs industriels adoptent les CAS de manière agressive pour réduire les collisions dans les environnements à haut risque. Les opérations portuaires, les flottes minières lourdes et les véhicules de sécurité représentent des domaines de demande essentiels, soutenus par des investissements de modernisation.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Une large gamme d'offres de produits et un solide réseau de distribution d'entreprises clés ont soutenu leurs positions de leader

Un mélange de fournisseurs automobiles de premier rang, de spécialistes de la sécurité aérienne et d’entreprises d’automatisation industrielle façonne le marché. Dans le secteur automobile, Bosch, Continental, ZF, Mobileye et Aptiv dominent le marché avec de solides portefeuilles de radars, de caméras et de fusion de capteurs intégrés sur les plates-formes automobiles mondiales. La sécurité de l'aviation et des drones est pilotée par des sociétés telles que Honeywell, Garmin et Collins Aerospace, qui fournissent des solutions certifiées de détection et d'évitement pour les avions et les drones avancés. Les applications industrielles et minières s'appuient fortement sur Hexagon AB et Trimble pour les systèmes de perception de haute précision utilisés dans la construction, la logistique et les flottes d'équipement lourd. La concurrence évolue progressivement du matériel vers les logiciels, la perception de l'IA, la prise en charge de la navigation autonome et les analyses de sécurité connectées devenant des différenciateurs clés. Les entreprises qui proposent une fusion de capteurs évolutive et des logiciels certifiés en matière de sécurité bénéficient d’un avantage à mesure que les industries évoluent vers une automatisation plus poussée.

LISTE DES PRINCIPALES ENTREPRISES DE SYSTÈMES D’ÉVITEMENT DE COLLISION PROFILÉES :

- Robert Bosch GmbH(Allemagne)

- Continental AG (Allemagne)

- ZF Friedrichshafen SA(Allemagne)

- Mobileye Global Inc. (Israël)

- API Aptiv(Irlande)

- Honeywell International Inc.. (NOUS.)

- Garmin Ltd. (États-Unis)

- Collins Aerospace (Raytheon Technologies) (États-Unis)

- Hexagon AB (Suède)

- Trimble Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2025-Volvo Autonomous Solutions s'est associé à Boliden sur un projet de 65 millions de dollars visant à déployer des camions de transport autonomes équipés de systèmes anti-collision à 360 degrés dans les opérations minières. Le déploiement vise à réduire les incidents et à améliorer la productivité dans des environnements industriels exigeants.

- janvier 2025 –Garmin a publié une mise à jour améliorée pour éviter les collisions routières GTS avec une détection assistée ADS-B plus précise. La mise à niveau améliore la connaissance de la situation des pilotes et renforce la position de Garmin dans les systèmes de sécurité de l'aviation générale. Aucune valeur contractuelle n'a été signalée.

- septembre 2024 –Mobileye a lancé la plateforme EyeQ6, offrant une fusion Radar-LiDAR améliorée et une prédiction de trajectoire pour les systèmes avancés de conduite assistée. La mise à niveau prend en charge la conformité des OEM aux normes de sécurité de nouvelle génération et renforce la position de Mobileye dans les déploiements ADAS haut de gamme. Aucune valeur contractuelle divulguée.

- novembre 2024 –Continental a signé un contrat de 210 millions de dollars avec un important producteur asiatique de véhicules électriques pour fournir des systèmes anticollision basés sur des radars et des caméras pour les modèles 2025-2028. Le contrat étend la présence de Continental sur le marché en croissance rapide des véhicules électriques de l’APAC.

- juin 2024 –Hexagon AB a acquis un fournisseur de logiciels de sécurité industrielle basé sur l'IA pour améliorer ses offres de prévention des collisions pour les flottes minières et de construction. L’acquisition de 95 millions de dollars intégrera l’analyse prédictive aux solutions d’Hexagoncapteurécosystème, élargissant son empreinte de sécurité des équipements lourds.

- mars 2024 –Bosch s'est associé à un grand constructeur automobile européen pour fournir des modules radar longue portée pour les nouvelles plates-formes ADAS. L'accord de 180 millions de dollars vise à améliorer les performances de l'AEB et les fonctions de sécurité routière. Le partenariat accélère l'adoption du radar sur les gammes de véhicules du segment intermédiaire.

- janvier 2024 –Honeywell a lancé une suite d'évitement de collision de drones de nouvelle génération intégrant la fusion radar et vision pour prendre en charge des opérations BVLOS plus sûres. Cette mise à niveau vise à aider les opérateurs de drones à répondre aux exigences strictes en matière de sécurité aérienne. Ce lancement renforce la position de Honeywell dans le domaine des systèmes de sécurité avancés pour drones. Aucune valeur contractuelle divulguée.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 13,49 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par secteur d'utilisation finale, type de capteur, fonction, technologie et région |

|

Par secteur d'utilisation finale |

· Automobile · Aéronautique · Industriel · Entreposage et logistique · Marin |

|

Par type de capteur |

· Radars · Caméra · LiDAR · Ultrasonique · Modules GNSS/V2X · Capteurs infrarouges/thermiques |

|

Par fonction |

· Systèmes d'avertissement de collision · Freinage d'urgence automatique (AEB) · Surveillance des angles morts et du surround · Détection d'obstacles pour la navigation autonome · Surveillance de proximité et de distance de sécurité |

|

Par technologie |

· Systèmes radar · Systèmes de vision basés sur des caméras · Systèmes LiDAR · Capteurs à ultrasons · Logiciel de perception IA et de fusion de capteurs · V2X / Modules de connectivité |

|

Par géographie |

· Amérique du Nord (par secteur d'utilisation finale, type de capteur, fonction, technologie et pays) o États-Unis (par secteur d'utilisation finale) o Canada (par industrie d'utilisation finale) · Europe (par secteur d'utilisation finale, type de capteur, fonction, technologie et pays) o Royaume-Uni (par secteur d'utilisation finale) o Allemagne (par industrie d'utilisation finale) o France (par industrie d'utilisation finale) o Russie (par industrie d'utilisation finale) o Reste de l'Europe (par secteur d'utilisation finale) · Asie-Pacifique (par secteur d'utilisation finale, type de capteur, fonction, technologie et pays) o Chine (par industrie d'utilisation finale) o Inde (par industrie d'utilisation finale) o Japon (par industrie d'utilisation finale) o Australie (par industrie d'utilisation finale) o Reste de l'Asie-Pacifique (par secteur d'utilisation finale) · Reste du monde (par secteur d'utilisation finale, type de capteur, fonction, technologie et pays) o Amérique latine (par industrie d'utilisation finale) o Moyen-Orient et Afrique (par secteur d'utilisation finale) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 18,36 milliards de dollars en 2025 et devrait atteindre 57,78 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 6,12 milliards de dollars.

Le marché devrait afficher un TCAC de 13,49 % au cours de la période de prévision.

Le segment automobile est en tête du marché en termes d’industrie d’utilisation finale.

Poussée réglementaire vers une mobilité zéro accident et une sécurité autonome pour stimuler la croissance du marché.

Robert Bosch GmbH (Allemagne), Continental AG (Allemagne) et ZF Friedrichshafen AG (Allemagne) sont des acteurs majeurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 230

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.