Taille du marché des véhicules de soutien au combat, part et analyse de l’industrie, par type de véhicule (récupération, maintenance, ingénierie de combat, croisement), par plate-forme (à chenilles, à roues, amphibie, sur remorque, mission modulaire, robotique et transportable par avion), par classe de poids (ultra-léger, léger, moyen, lourd et très lourd), par niveau de protection (peau douce, cabine protégée, blindée), par propulsion (Diesel ICE, électrique, auxiliaire et groupe motopropulseur), par Modèle d'approvisionnement (véhicules neufs, conversion de plate-forme, modernisation), par u

Taille du marché des VÉHICULES DE SOUTIEN AU COMBAT et perspectives d’avenir

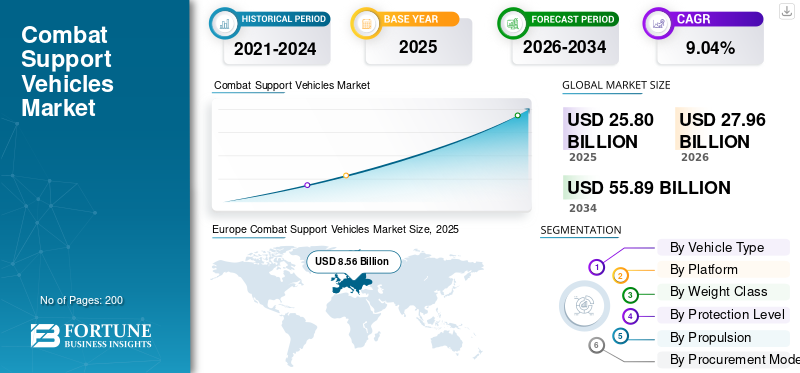

La taille du marché mondial des véhicules de soutien au combat était évaluée à 25,80 milliards USD en 2025. Le marché devrait passer de 27,96 milliards USD en 2026 à 55,89 milliards USD d’ici 2034, avec un TCAC de 9,04 % au cours de la période de prévision. L’Europe a dominé le marché des véhicules d’appui au combat avec une part de marché de 33,17 % en 2025.

Le marché des véhicules de soutien au combat couvre les véhicules militaires qui permettent aux forces de première ligne de se déplacer, de survivre, de récupérer, de se réapprovisionner, de communiquer, de surmonter les obstacles, d'évacuer les blessés et de soutenir les opérations. Il comprend des véhicules blindés de dépannage, des véhicules du génie/déminage, des véhicules de pose de ponts, des véhicules de commandement/mission,ambulances blindées, des camions tactiques et des plates-formes utilitaires/logistiques protégées.

La demande est stimulée par le remplacement de flottes vieillissantes telles que la transition du M113 vers l'AMPV de l'armée américaine, les leçons du champ de bataille en Ukraine en matière de récupération, de transition et de soutien logistique, ainsi que l'augmentation des investissements dans la défense dans les pays de l'OTAN et de l'UE.

L'expansion du marché est encore accélérée par les initiatives de modernisation des forces, les exigences croissantes en matière de capacité de survie, la mobilité en terrain contesté, les besoins de réparation/récupération rapides, la recherche et le développement et la modularité multi-rôles. Les armées modernes n’achètent plus uniquement des véhicules de soutien de type camion ; ils nécessitent de plus en plus de plates-formes protégées, en réseau et configurables en fonction de la mission, capables d'opérer à proximité de la pointe avant du champ de bataille.

Les principaux acteurs incluent BAE Systems pls, General Dynamics Land Systems Corporation, Rheinmetall AG, KNDS et Oshkosh Defence Corporation. Dans l’ensemble, ces entreprises se concentrent sur les familles de châssis communes, les kits de mission modulaires, les productions/JV localisées, les opportunités d’exportation/FMS, l’architecture numérique des véhicules, la durabilité du cycle de vie et les capacités complémentaires de protection/autonomie.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des véhicules de soutien au combat PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 25,80 milliards USD

- Taille du marché en 2026 : 27,96 milliards USD

- Taille du marché prévue pour 2034 : 55,89 milliards de dollars

- TCAC : 9,04 % de 2026 à 2034

- L'Europe a dominé le marché des véhicules d'appui au combat avec une part de 33,17 % en 2025

- Le segment des véhicules de soutien C4ISR/surveillance devrait croître au TCAC le plus rapide de 11,50 %

- Le segment des plates-formes suivies représentait la plus grande part de marché de 54,59 % en 2025.

Asie-Pacifique

L’Asie-Pacifique a atteint 6,26 milliards de dollars en 2025, grâce à la modernisation militaire.

Amérique du Nord

L’Amérique du Nord a atteint 7,34 milliards de dollars en 2025, soutenus par des programmes de modernisation de la défense.

Europe

L'Europe détenait une part de marché de 33,19 % en 2025, portée par les initiatives de modernisation de l'OTAN.

NOUS.

Les États-Unis ont atteint 6,86 milliards de dollars en 2025, alimentés par la demande de véhicules de défense avancés

Japon

Le Japon est motivé par une modernisation croissante de la défense et des initiatives de sécurité régionale.

En savoir plus

Tendance du marché des véhicules de soutien au combat

L’accent est mis de plus en plus sur les véhicules logistiques autonomes pour stimuler l’expansion de l’industrie

L'une des tendances majeures est le passage des plates-formes à rôle unique à des véhicules construits autour de châssis communs, de charges utiles modulaires, d'une architecture ouverte et de kits de capacités rapides. Les militaires veulent des véhicules de soutien qui peuvent être mis à niveau tout au long de leur cycle de vie sans nécessiter l’intégralité de la plateforme. La stratégie AMPV de BAE le reflète clairement : la société affirme investir dans un châssis plus modulaire pour prendre en charge l’intégration rapide des technologies de nouvelle génération. La famille AMPV couvre déjà des rôles médicaux, de commandement, de mortier et à usage général. Oshkosh Defence poursuit la modernisation de son portefeuille de véhicules tactiques lourds en mettant l'accent sur les capacités d'autonomie. Sa commande FHTV de l’armée américaine de juillet 2025 comprenait des variantes HEMTT A4 et le PLS A2 autonome, renforçant ainsi l’accent mis par l’armée sursystème de défense aérienneintégration et logistique tactique.

Par exemple, en avril 2026, la Défense nationale a signalé que l’Armée examinait l’autonomie de sa flotte de véhicules à roues, le système de véhicules de transport autonome étant identifié comme un élément essentiel des futures opérations logistiques autonomes, en particulier sur des plates-formes telles que le système de chargement palettisé.

Dynamique du marché

LE MOTEUR DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Importance croissante des flottes de soutien blindées pour soutenir la croissance de l’industrie

Le principal moteur du marché des véhicules d’appui au combat est le besoin urgent de remplacer les flottes de véhicules militaires vieillissants, capables de survivre sur des champs de bataille à forte menace, observés par des drones et alimentés par l’artillerie. Les forces armées investissent dans des ambulances blindées, des véhicules d’évacuation médicale, des véhicules de commandement de mission, des véhicules de dépannage, des poseurs de ponts, des camions tactiques protégés et des plates-formes logistiques capables d’opérer aux côtés des formations de combat plutôt que de rester loin derrière elles. Le programme AMPV de l’armée américaine est un exemple clair de cette tendance. BAE Systems déclare que l'AMPV remplace la famille de véhicules M113 de l'ère vietnamienne et prend en charge cinq variantes de mission : usage général, porte-mortier, commandement de mission, traitement médical et évacuation médicale. En outre, BAE a reçu un contrat AMPV de 754 millions de dollars, dont la production est prévue pour la période mars 2026-février 2027. Cet investissement met en évidence l’importance croissante des flottes de soutien blindées, qui sont de plus en plus considérées comme des moyens de combat essentiels plutôt que comme des moyens secondaires.

RESTRICTION DU MARCHÉ

Le coût élevé et la complexité du maintien en service des véhicules entravent le développement de l’industrie

Le plus grand frein à la croissance du marché mondial des véhicules de soutien au combat est l’augmentation du coût et de la complexité du maintien en puissance des véhicules. Les véhicules modernes d'appui au combat sont de plus en plus équipés de communications numériques, de stations d'armes à distance, de capteurs avancés,les systèmes de gestion de l'énergie,des kits de protection, des transmissions améliorées et, dans certains cas, des architectures hybrides-électriques ou prêtes pour l’autonomie. Bien que ces mises à niveau technologiques améliorent la capacité de survie sur le champ de bataille, elles augmentent également les coûts de maintenance, les besoins de formation, la pression sur les pièces de rechange et la charge de travail des dépôts. Le GAO a également constaté que les véhicules terrestres de l'armée et du corps des Marines sont confrontés à des défis de maintien en puissance, notamment le manque de pièces et de matériel, des données techniques manquantes ou obsolètes, le manque de mainteneurs qualifiés, des problèmes de durée de vie et une maintenance imprévue. L’étude a également révélé que les révisions des dépôts de l’armée ont fortement diminué entre l’exercice 2015 et l’exercice 2024, tandis que les coûts de maintenance ont augmenté pour la plupart des véhicules terrestres sélectionnés.

OPPORTUNITÉS DE MARCHÉ

Développement croissant de plateformes autonomes et semi-autonomes pour présenter plusieurs opportunités de croissance

La plus grande opportunité sur le marché des véhicules de soutien au combat réside dans le développement de plates-formes autonomes et semi-autonomes pour des applications telles que le réapprovisionnement du dernier kilomètre, l'évacuation des blessés, le soutien des convois et la logistique avancée. Les militaires cherchent de plus en plus à réduire l’exposition des soldats dans les zones où les drones, l’artillerie, les munitions errantes et les tirs de précision ont rendu la logistique de routine beaucoup plus dangereuse. Cette tendance crée des opportunités pour les équipementiers qui peuvent intégrer des kits d'autonomie, la téléopération, la fusion de capteurs, la navigation refusée par GPS, les communications au-delà de la visibilité directe et les systèmes de charge utile modulaires sur les familles de véhicules existantes. Le GVSC de l’armée américaine a également identifié les systèmes autonomes, la puissance et la mobilité, la capacité de survie, l’intégration cyber/logicielle, l’ingénierie numérique et la réduction de la charge logistique comme principales priorités technologiques des véhicules terrestres.

Par exemple, en avril 2026, Army Times a rapporté que l’armée américaine recherchait un robot du « dernier kilomètre » pour les missions d’évacuation sanitaire et de réapprovisionnement. Le système proposé devrait répondre aux exigences de navigation autonome, de téléopération, de communications au-delà de la ligne de vue, d'opération hors route, de mouvement refusé par GPS, de faible signature et de capacités d'évacuation des victimes.

LES DÉFIS DU MARCHÉ

L'intégration de kits de protection supplémentaires augmente le poids des véhicules et les exigences d'entretien pour décourager l'expansion de l'industrie

Le marché des véhicules d'appui au combat est confronté à un défi opérationnel important : les véhicules d'appui doivent opérer plus près de la ligne de front, pourtant ces zones deviennent de plus en plus dangereuses. Les camions de ravitaillement, les plates-formes d'évacuation des blessés, les véhicules de dépannage et les véhicules d'ingénierie sont désormais de plus en plus régulièrement exposés àdrones, les mines, l'artillerie, la guerre électronique et les tirs de précision à longue portée.

Cela oblige les militaires à exiger plus de protection, une meilleure mobilité, des signatures plus faibles, de meilleures communications et des délais de réparation et de récupération plus rapides. Cependant, l'intégration de kits de protection supplémentaires, de systèmes d'autonomie, de capteurs ou de technologies de gestion de l'énergie augmente souvent le poids, le coût, la charge logicielle et les exigences de maintenance du véhicule. En conséquence, les agences d’achat de matériel de défense recherchent un équilibre entre capacité de survie et prix abordable plutôt que d’acquérir des véhicules plus lourds et plus blindés.

ANALYSE DE SEGMENTATION

Par type de véhicule

Besoin croissant de mouvements de données en temps réel sur les champs de bataille pour mener la croissance du segment C4ISR/surveillance

Par type de véhicule, le marché mondial est classé en véhicules blindés de dépannage, véhicules blindés de réparation et d’entretien, véhicules de génie de combat, véhicules de pontage et de franchissement de brèches, véhicules de déminage/déminage, véhicules blindés de commandement et de contrôle, véhicules de soutien aux communications/signaux, véhicules de soutien C4ISR/surveillance, véhicules CBRN, véhicules logistiques protégés, véhicules de ravitaillement en munitions, transporteurs d’équipement lourd et autres.

On estime que le segment des véhicules de soutien C4ISR/surveillance est celui qui connaît la croissance la plus rapide, enregistrant le TCAC le plus élevé de 11,50 % au cours de la période de prévision. La croissance est tirée par le besoin croissant de commandement mobile, de renseignement, de surveillance, de reconnaissance, de soutien au ciblage et de déplacement de données en temps réel sur le champ de bataille. Ces véhicules deviennent de plus en plus importants à mesure que les militaires passent d’opérations nécessitant de lourdes plates-formes à des opérations multi-domaines pilotées par des capteurs, en réseau, appuyées par des drones.

Le segment des véhicules blindés de dépannage représentait la plus grande part de marché de 18,35 % en 2025 et devrait croître à un TCAC de 7,65 % au cours de la période de prévision.

Par plateforme

Le segment des plates-formes sans pilote/robotiques va dominer en raison de l'augmentation des opérations logistiques dans les zones à haut risque

Par plate-forme, le marché mondial est classé en plates-formes à chenilles, plates-formes sur roues, plates-formes amphibies, plates-formes sur remorque, plates-formes de mission modulaires, plates-formes sans pilote/robotiques et plates-formes transportables par air.

Les plates-formes sans pilote/robotiques sont sur le point de devenir le segment qui connaît la croissance la plus rapide, enregistrant le TCAC le plus élevé de 13,21 % au cours de la période de prévision. La croissance est soutenue par la demande croissante d’opérations de réapprovisionnement robotique, d’évacuation des blessés, de déminage, de reconnaissance d’itinéraires, de surveillance et de logistique dans les zones à haut risque. Les militaires cherchent de plus en plus à réduire l’exposition des soldats tout en améliorant l’efficacité et la résilience des opérations de soutien sur des champs de bataille caractérisés par des menaces persistantes observées par des drones et par l’artillerie.

Le segment des plates-formes chenillées représentait la plus grande part de marché de 54,59 % en 2025 et devrait croître à un TCAC de 8,10 % au cours de la période de prévision.

Par catégorie de poids

Un déploiement rapide et une protection équilibrée font que les véhicules moyennement légers (10 à 20 tonnes) deviennent la principale croissance

Par catégorie de poids, le marché mondial est classé en ultra-léger (moins de 2 tonnes), léger (2 à 10 tonnes), moyen-léger (10 à 20 tonnes), moyen (20 à 35 tonnes), moyen-lourd (35 à 50 tonnes), lourd (50 à 70 tonnes) et très lourd (au-dessus de 70 tonnes).

On estime que le segment moyen-léger (10 à 20 tonnes) connaît la croissance la plus rapide avec un TCAC le plus élevé de 10,67 % au cours de la période de prévision. Cette catégorie bénéficie d’un solide équilibre entre mobilité, charge utile, protection, déployabilité et prix abordable. Ces véhicules sont suffisamment lourds pour transporter des systèmes de mission, des blindages,capteurs, des armes ou des modules médicaux/logistiques, mais toujours suffisamment légers pour un déploiement plus rapide et un mouvement opérationnel plus facile.

Le segment moyen (20 à 35 tonnes) a capturé la plus grande part de marché de 23,22 % en 2025 et devrait croître à un TCAC de 9,72 % au cours de la période de prévision.

Par niveau de protection

Besoin croissant de protéger les véhicules de soutien au combat contre les armes anti-blindés pour dominer la croissance du segment de la protection active/soft-kill

Par niveau de protection, le marché mondial est classé en catégories non blindées/à peau souple, cabine protégée, blindées légères, blindées moyennement, blindées lourdes, protection de classe MRAP, protection supplémentaire, protection active/soft-kill et protection de l'environnement.

Le segment de la protection active/soft-kill est sur le point de connaître la croissance la plus rapide, enregistrant un TCAC le plus élevé de 11,19 % au cours de la période de prévision. La croissance est motivée par le besoin croissant de protéger les véhicules d’appui au combat contre les armes antiblindées, les drones, les munitions errantes et les menaces guidées, sans simplement ajouter davantage de poids de blindage passif. Ce segment présente un fort potentiel d'avenir à mesure que la capacité de survie passe de la protection en acier à la protection électronique et basée sur des capteurs.

Le segment des véhicules blindés moyens représentait la plus grande part de marché de 19,45 % en 2025 et devrait croître à un TCAC de 10,09 % au cours de la période de prévision.

Par propulsion

Besoin croissant de capacités de surveillance silencieuse pour stimuler la croissance du segment hybride-électrique

Par propulsion, le marché mondial est classé en groupes motopropulseurs diesel ICE, hybride-électrique, électrique, auxiliaire et émergents.

On estime que le segment hybride-électrique connaît la croissance la plus rapide, enregistrant le TCAC le plus élevé de 12,11 % au cours de la période de prévision. La croissance est tirée par le besoin croissant de capacités de montre silencieuses, la signature acoustique réduite, la consommation de carburant moindre, l'énergie exportable et les besoins croissants en énergie des capteurs, des communications,guerre électroniqueet les systèmes de commande. L’opportunité est particulièrement forte dans les véhicules de commandement, les véhicules de surveillance, les plates-formes robotiques et les véhicules de soutien qui ont besoin de puissance sans avoir besoin de faire tourner leurs moteurs en continu.

Le segment diesel ICE représentait la plus grande part de marché de 78,89 % en 2025 et devrait croître à un TCAC de 8,47 % au cours de la période de prévision.

Par modèle d'approvisionnement

La sécurité de la chaîne d’approvisionnement et la politique industrielle de défense entraînent la croissance la plus rapide de la fabrication locale

Par modèle d’approvisionnement, le marché mondial est classé en véhicules de nouvelle construction, conversion de plate-forme, rénovation/mise à niveau, achat de modules de mission, maintien en puissance/MRO, fabrication locale et gouvernement à gouvernement.

On estime que le segment de la fabrication locale connaît la croissance la plus rapide, avec un TCAC le plus élevé de 11,36 % au cours de la période de prévision. La croissance est motivée par les priorités de sécurité nationale, les règles de contenu local, les exigences de compensation, les problèmes de chaîne d'approvisionnement en temps de guerre et la nécessité de maintenir les flottes de véhicules au niveau national. Pour les équipementiers, cela signifie que la croissance dépendra de plus en plus des partenariats, de la production sous licence, des coentreprises, du transfert de technologie et de l’assemblage local plutôt que de simples ventes à l’exportation.

Le sous-segment des véhicules neufs représente la plus grande part de marché de 28,33 % en 2025. En outre, le sous-segment devrait croître à un TCAC de 10,14 % au cours de la période de prévision.

Par utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment de la logistique et du maintien en puissance sera en tête en raison de l'exposition croissante sur le champ de bataille

Par utilisateur final, le marché est classé en forces armées/terrestres, forces maritimes/amphibies, forces d’opérations spéciales, ingénieurs de combat, unités de logistique et de maintien en puissance et forces frontalières/de sécurité intérieure.

Les unités de logistique et de maintien en puissance devraient connaître la croissance la plus rapide, enregistrant un TCAC le plus élevé de 10,45 % au cours de la période de prévision. La croissance est tirée par la reconnaissance croissante du fait que les véhicules logistiques, les unités de réparation, l’approvisionnement en carburant, le mouvement des munitions et les moyens d’évacuation des blessés sont de plus en plus exposés aux menaces directes sur le champ de bataille. En conséquence, le maintien en puissance évolue vers une capacité de première ligne, stimulant la demande de véhicules de soutien protégés, connectés, modulaires et partiellement autonomes.

Le segment armée/forces terrestres représentait la plus grande part de marché de 43,20 % en 2025 et devrait croître à un TCAC de 9,19 % au cours de la période de prévision.

Perspectives régionales du marché des véhicules de soutien au combat

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Moyen-Orient et Afrique et Amérique latine.

Amérique du Nord

Europe Combat Support Vehicles Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la deuxième plus grande part en 2025, évaluée à 7,34 milliards USD, et devrait conserver la première part en 2026, avec 7,87 milliards USD. Les principaux facteurs en sont les dépenses de défense élevées, les programmes de modernisation en cours et la nécessité de remplacer les flottes de véhicules vieillissantes par des plates-formes de support technologiquement avancées, centrées sur le réseau et hautement mobiles.

Marché américain des véhicules de soutien au combat

Compte tenu de la forte contribution de l'Amérique du Nord et de la domination des États-Unis dans la région, le marché américain a atteint 6,86 milliards de dollars en 2025 et devrait croître à un TCAC de 7,72 % au cours de la période de prévision.

Europe

L’Europe devrait croître au taux de croissance le plus rapide de 10,61 % au cours de la période de prévision. En outre, la région détenait la plus grande part de marché mondiale des véhicules de soutien au combat, soit 33,19 % en 2025, grâce à l'augmentation des budgets de défense et aux initiatives de modernisation de l'OTAN visant à contrer l'évolution des menaces géopolitiques, nécessitant des véhicules modulaires pour la reconnaissance, l'évacuation médicale et le commandement et le contrôle. La guerre en cours en Ukraine a remodelé les stratégies de défense européennes, accélérant les programmes de modernisation de la flotte à long terme dans les pays nordiques et continentaux de l’OTAN.

Marché allemand des véhicules de soutien au combat

Le marché allemand était évalué à 1,62 milliard de dollars en 2025 et devrait croître à un taux de 11,18 % au cours de la période de prévision.

Marché des véhicules de soutien au combat en Europe de l’Est

Le marché était évalué à 2,12 milliards de dollars en 2025 et devrait croître à un taux de 13,21 % au cours de la période de prévision.

Marché des véhicules de soutien au combat dans le reste de l’Europe

Le marché était évalué à 1,91 milliard de dollars en 2025 et devrait croître à un taux de 5,24 % au cours de la période de prévision.

Asie-Pacifique

Le marché de l’Asie-Pacifique était évalué à 6,26 milliards de dollars en 2025 et assure la position de troisième plus grande région du marché. Cette croissance est principalement due à la montée des conflits régionaux en matière de sécurité aux frontières, aux programmes massifs de modernisation militaire visant à remplacer les flottes vieillissantes et à une demande croissante de plates-formes logistiques blindées et de transport de troupes hautement mobiles et polyvalentes.

Marché chinois des véhicules de soutien au combat

Le marché chinois était évalué à 2,42 milliards de dollars en 2025 et devrait croître à un taux de 6,93 % au cours de la période de prévision.

Marché indien des véhicules de soutien au combat

Le marché indien en 2025 était évalué à 1,18 milliard de dollars et devrait croître à un taux de 11,17 % au cours de la période de prévision.

Marché des véhicules de soutien au combat en Corée du Sud

Le marché sud-coréen était évalué à 0,68 milliard de dollars en 2025 et devrait croître à un taux de 10,84 % au cours de la période de prévision.

Moyen-Orient, Afrique et Amérique Latine

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de ce marché au cours de la période de prévision. Le marché de l’Amérique latine était évalué à 1,06 milliard de dollars en 2025. Le marché connaît une croissance constante, tirée par les efforts de modernisation militaire et les menaces à la sécurité régionale. Les forces armées modernisent leurs flottes avec des technologies avancéesC4ISR (Commandement, Contrôle, Communications, Informatique, Renseignement, Surveillance et Reconnaissance)systèmes pour renforcer la connaissance de la situation et les capacités de guerre centrée sur les réseaux.

Le marché du Moyen-Orient et de l’Afrique était évalué à 2,58 milliards de dollars en 2025. La croissance du marché est tirée par l’intensification des conflits et de l’instabilité régionale, en particulier dans la région du Golfe, qui ont contraint les pays à donner la priorité de toute urgence à la sécurité nationale et à la modernisation de la défense. Les militaires de la région remplacent de manière agressive les véhicules vieillissants de l’ère soviétique, passent à des plates-formes modulaires de nouvelle génération (telles que les transporteurs de combat et de soutien à roues 8x8) et modernisent leurs flottes pour se défendre contre les EEI (engins explosifs improvisés) et les menaces modernes des drones.

Marché des véhicules de soutien au combat dans les pays du Golfe

Le marché en 2025 était évalué à 0,92 milliard de dollars et devrait croître à un taux de 9,19 % au cours de la période de prévision.

Marché brésilien des véhicules de soutien au combat

Le marché brésilien en 2025 était évalué à 0,39 milliard de dollars et devrait croître à un taux de 6,27 % au cours de la période de prévision.

ANALYSE CONCURRENTIELLE

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur l’expansion de l’empreinte de production régionale pour obtenir un avantage concurrentiel

Le paysage concurrentiel du marché des véhicules de soutien au combat est de plus en plus axé sur la technologie et les programmes, plutôt que uniquement sur les prix ou la plate-forme. Les principaux constructeurs de véhicules de défense construisent de plus en plus de familles de châssis communes capables de prendre en charge les missions de récupération, de commandement, médicales, d'ingénierie, de logistique et de surveillance avec moins de changements de plate-forme. Cette tendance est visible dans l’évolution de l’industrie vers des systèmes ouverts modulaires, des kits d’autonomie, une architecture de véhicule numérique et des solutions d’alimentation exportables. Les exemples incluent le prototype AMPV autonome utilisant le système Auto Drive de Forterra et la plate-forme de véhicule tactique lourd PLS A2 autonome d'Oshkosh.

La concurrence s’oriente également vers la fabrication locale, le contrôle du maintien en puissance et les partenariats entre l’industrie de la défense, alors que les gouvernements recherchent une plus grande capacité nationale, des cycles de réparation plus rapides et des chaînes d’approvisionnement sécurisées pendant les conflits. En conséquence, les équipementiers étendent leur empreinte de production régionale, acquièrent des fournisseurs spécialisés de composants automobiles et se positionnent pour de vastes programmes de modernisation à long terme plutôt que pour des contrats ponctuels d’achat de véhicules.

LISTE DES PRINCIPALES ENTREPRISES DE VÉHICULES DE SOUTIEN AU COMBAT PROFILÉES

- BAE Systems plc (Royaume-Uni)

- General Dynamics Land Systems Inc. (États-Unis)

- Rheinmetall SA(Allemagne)

- KNDS Deutschland GmbH & Co. KG(France)

- FNSS Savunma Sistemleri A.Ş. (Dinde)

- Patria Oyj(Finlande)

- Véhicules de défense Iveco (Italie)

- Oshkosh Defence, LLC (États-Unis)

- Otokar Otomotiv et Savunma Sanayi A.Ş. (Dinde)

- Société Hyundai Rotem(Corée du Sud)

- Mitsubishi Heavy Industries, Ltd. (Japon)

- Groupe Paramount (Afrique du Sud)

- Tata Advanced Systems Limited (Inde)

- Hanwha Aerospace Co., Ltd. (Corée du Sud)

- Textron Systems Corporation (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- avril 2026: General Dynamics Land Systems a reçu un contrat américain de 716,25 millions de dollars pour des services de maintien en puissance couvrant la famille Abrams, le pont d'assaut conjoint, le véhicule Assault Breacher et les exigences FMS.

- Mars 2026 : DRS Sustainment Systems a reçu un contrat de 44,98 millions de dollars pour l'achat de 20 systèmes de ponts d'assaut conjoints et des pièces de rechange associées.

- janvier 2026: KNDS Deutschland a signé un contrat avec le ministère belge de la Défense pour huit couches de ponts LEGUAN montées sur châssis à roues 10x10, comprenant 17 ponts, la logistique et l'outillage.

- décembre 2025: Patria et l'Allemagne ont signé deux contrats d'approvisionnement CAVS d'une valeur de plus de 2,2 milliards de dollars, couvrant jusqu'à 876 Patria 6x6véhicules blindésen quatre variantes.

- Décembre 2025 :La société danoise DALO a attribué à KNDS un contrat pour la fourniture de trois couches de ponts LEGUAN de dernière génération montées sur un châssis à roues TATRA 10x10, d'une valeur d'environ 33 millions de dollars.

COUVERTURE DU RAPPORT

Le marché mondial des véhicules de soutien au combat fournit une étude complète de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il contient des détails sur la dynamique du marché mondial et les tendances du marché des véhicules de soutien au combat qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment un aperçu des avancées technologiques, des candidats en développement, de l'environnement réglementaire et des lancements de produits. En outre, il détaille les partenariats, les fusions et acquisitions, ainsi que les principaux développements et prévalences de l’industrie de la défense par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2024 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 9,04 % de 2026 à 2034 |

| Unité | Milliards de dollars |

|

Segmentation |

Par type de véhicule

Par plateforme

Par catégorie de poids

Par niveau de protection

Par propulsion

Par modèle d'approvisionnement

Par utilisateur final

Par géographique

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 25,80 milliards de dollars en 2025 et devrait atteindre 55,89 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 7,34 milliards de dollars.

Le marché devrait afficher un TCAC de 9,04 % au cours de la période de prévision.

Le segment des unités de logistique et de maintien en puissance devrait connaître le TCAC le plus élevé au cours de la période de prévision.

L’importance croissante des flottes de soutien blindées est le facteur clé de la croissance du marché.

BAE Systems pls, General Dynamics Land Systems Corporation, Rheinmetall AG, KNDS et Oshkosh Defence Corporation sont les principaux acteurs clés du marché.

L'Europe a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.