Taille, part et analyse de l’industrie du marché de l’aérospatiale commerciale, par type d’avion (corps étroit (monocouloir), gros-porteurs (double couloir), avions régionaux, avions cargo), par technologie (systèmes de propulsion et d’alimentation, avionique, poste de pilotage et connectivité, aérodynamique, structures et matériaux, commandes et actionnement de vol, train d’atterrissage, freins et roues, et autres), par type de moteur (turbofan, turbopropulseur, APU, propulsion hybride-électrique, hydrogène Propulsion) par utilisateur final (compagnies aériennes, exploitants de fret, bailleur

Taille du marché de l’aérospatiale commerciale et perspectives d’avenir

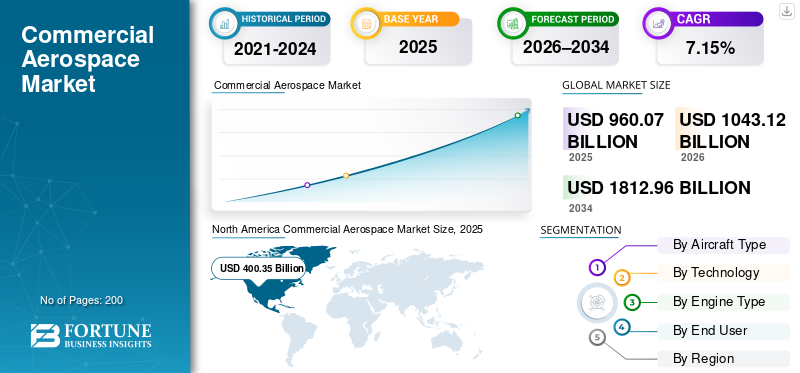

La taille du marché mondial de l’aérospatiale commerciale était évaluée à 960,07 milliards USD en 2025. Le marché devrait passer de 1 043,12 milliards USD en 2026 à 1 812,96 milliards USD d’ici 2034, avec un TCAC de 7,15 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial de l’aérospatiale commerciale avec une part de marché de 41,70 % en 2025.

L'aérospatiale commerciale fait référence au segment de l'aviation civile impliquant la fabrication, l'exploitation et le support d'avions contre location ou contre rémunération, y compris les avions de ligne, les avions cargo, les avions régionaux, les avions d'affaires, les moteurs, l'avionique et les services de maintenance. Les utilisateurs finaux sont principalement des compagnies aériennes fournissant des services réguliers de transport de passagers et de fret, des loueurs d'avions et des opérateurs d'affrètement. Les principaux facteurs déterminants incluent la demande mondiale croissante de voyages aériens due à l’expansion des classes moyennes et à l’urbanisation, le renouvellement de la flotte pour plus d’efficacité et la croissance du fret alimentée par le commerce électronique.

Les principaux acteurs sont Airbus SE, Boeing Company, Embraer S.A., Bombardier Inc. et COMAC. Les principaux acteurs se concentrent sur la reprise post-pandémique et les efforts de durabilité

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DE L’AÉROSPATIALE COMMERCIALE

L’utilisation croissante du jumeau numérique dans l’aviation commerciale entraîne une nouvelle tendance du marché

La technologie des jumeaux numériques apparaît comme une tendance cruciale du marché de l'aviation commerciale, créant des répliques virtuelles d'avions, de moteurs et de systèmes qui reflètent les opérations en temps réel à l'aide decapteurdonnées, IA et simulations. Dans l'aviation, il permet une maintenance prédictive en prévoyant les pannes, en optimisant le rendement énergétique grâce à l'analyse aérodynamique et en rationalisant la gestion de la flotte pour réduire les temps d'arrêt et les coûts. Les compagnies aériennes et les équipementiers tels qu'Airbus l'utilisent pour surveiller le cycle de vie, depuis les améliorations de conception de l'A350 XWB jusqu'aux ajustements de performances en service, réduisant les émissions et renforçant la sécurité dans un contexte d'augmentation du transport aérien.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La demande croissante de voyages aériens conduit à l’expansion du marché de l’aérospatiale commerciale

La demande croissante de transport aérien stimule la croissance du marché de l'aérospatiale commerciale, car les compagnies aériennes doivent étendre leurs flottes pour répondre à l'augmentation du volume de passagers, alimentée par la reprise économique et l'urbanisation dans les régions émergentes telles que l'Asie-Pacifique, le Moyen-Orient et l'Afrique. En outre, les besoins accrus en matière de connectivité sur les routes internationales et nationales obligent les transporteurs à commander de nouveaux avions auprès de constructeurs OEM tels qu'Airbus et Boeing. Dans le même temps, des facteurs de charge élevés mettent à rude épreuve la capacité existante et accélèrent les remplacements pour des raisons d’efficacité. Les volumes de fret augmentent parallèlement à l’expansion du commerce électronique, stimulant encore la demande de gros porteurs et de cargos. Cette pression à la hausse persistante soutient les taux de production, les investissements dans la chaîne d’approvisionnement et les services après-vente alors que les opérateurs donnent la priorité à l’évolutivité et à la fiabilité.

RESTRICTIONS DU MARCHÉ

Les exigences strictes en matière de certification et de réglementation constituent une contrainte pour le marché

Des exigences réglementaires et de certification strictes constituent une contrainte importante sur le marché de l'aérospatiale commerciale, car les processus rigoureux d'approbation de la FAA et de l'AESA pour les nouvelles conceptions, moteurs et modifications d'avions imposent de longs délais et des coûts de conformité élevés aux avionneurs. Ces règles exigent des tests exhaustifs pour les normes de sécurité, d’émissions et de bruit, retardant l’entrée sur le marché de modèles innovants dans un contexte d’évolution des mandats de développement durable tels que les objectifs de zéro émission nette.

OPPORTUNITÉS DE MARCHÉ

La prolifération des transporteurs à bas prix dans de nombreuses régions crée de nouvelles opportunités de marché

La prolifération des transporteurs à bas prix dans les régions crée une opportunité de marché de premier ordre dans l'aérospatiale commerciale, car ces opérateurs donnent la priorité aux itinéraires à haute fréquence et court-courriers avec des jets à fuselage étroit économes en carburant pour servir les voyageurs sensibles aux prix. Les compagnies aériennes à bas prix se développent de manière agressive auprès des populations de classe moyenne dans les régions d'Asie-Pacifique, d'Amérique latine et d'Afrique, ouvrant de nouveaux réseaux nationaux et régionaux où les classes moyennes émergentes exigent une connectivité abordable sans coûts d'infrastructure existants.

LES DÉFIS DU MARCHÉ

Les perturbations de la chaîne d’approvisionnement constituent un défi majeur pour le marché

Les perturbations de la chaîne d'approvisionnement posent un défi important au marché de l'aérospatiale commerciale, car des pénuries critiques de moteurs, d'avioniques, de pièces forgées et de main-d'œuvre qualifiée interrompent les chaînes d'assemblage d'avions et retardent les livraisons des équipementiers tels qu'Airbus et Boeing. Les compagnies aériennes souffrent d'avions cloués au sol, de coûts de location croissants et d'une dépendance forcée à l'égard de flottes vieillissantes qui consomment davantage de carburant et accumulent des factures de maintenance. Les droits de douane géopolitiques sur les métaux et l’électronique, ainsi que les réseaux de fournisseurs fragiles dépendant de quelques fournisseurs, amplifient les problèmes même mineurs et provoquent des blocages de production généralisés. Cette fragilité freine l’expansion de la flotte, entrave les progrès en matière de développement durable et réduit la rentabilité, car les transporteurs manquent de revenus dus à une demande non satisfaite.

Analyse de segmentation

Par type d'avion

Faibles coûts d’exploitation pour stimuler la croissance segmentaire des corps étroits (monocouloirs)

En fonction du type d’avion, le marché est segmenté en avions à fuselage étroit (monocouloir), à fuselage large (bicouloir), avions régionaux et avions cargo.

Le segment des corps étroits (monocouloir) devrait représenter la plus grande part de marché. La croissance segmentaire est due au fait que les avions à fuselage étroit sont très rentables pour les compagnies aériennes qui exploitent des liaisons court-moyen-courriers à haute fréquence en raison de leurs coûts d'exploitation par siège inférieurs.

Le segment des gros porteurs (à double couloir) devrait augmenter avec un TCAC de 7,37 % au cours de la période de prévision.

Par technologie

Optimisation structurelle élevée pour stimuler la croissance du segment de l'aérodynamique, des structures et des matériaux

Basé sur la technologie, le marché est segmenté en systèmes de propulsion et d'alimentation,avionique, poste de pilotage et connectivité, aérodynamique, structures et matériaux, commandes de vol et actionnement, train d'atterrissage, freins et roues, systèmes thermiques, environnementaux et pneumatiques, câblage électrique et systèmes plus électriques, systèmes de carburant et de fluides, systèmes de cabine et intérieurs, et sécurité, surveillance et protection critique pour la mission.

En 2025, le segment de l’aérodynamique, des structures et des matériaux représentait la plus grande part du marché mondial. La croissance est due au fait que ce segment s'intègre à des matériaux, ce qui permet des ailes plus fines et à allongement plus élevé et des configurations de corps d'aile mixtes. Ces formes réduisent la traînée induite et améliorent la portance, ce qui réduit encore les frais généraux.

Le segment des systèmes de carburant et de fluides devrait croître à un TCAC élevé de 7,80 % au cours de la période de prévision.

Par type de moteur

Un rendement énergétique élevé pour stimuler la croissance du segment des turboréacteurs à double flux

En fonction du type de moteur, le marché est segmenté en turboréacteur à double flux, turbopropulseur, APU (unité de puissance auxiliaire), propulsion hybride-électrique (émergente) et propulsion à hydrogène (R&D / premières démos).

Le segment des turboréacteurs à double flux devrait connaître une part de marché dominante au cours de la période de prévision. Un rendement énergétique élevé stimule la croissance du segment des turboréacteurs à double flux dans l'aérospatiale commerciale, car les conceptions à taux de dilution élevé réduisent considérablement la consommation de carburant par rapport aux turboréacteurs plus anciens, permettant aux compagnies aériennes de réduire leurs coûts d'exploitation sur les routes à haute fréquence tout en respectant des normes d'émissions strictes.

Le segment des turbopropulseurs devrait croître à un TCAC élevé de 7,30 % au cours de la période de prévision.

Par utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Grande taille de flotte pour dynamiser le segment des compagnies aériennes (transporteurs de passagers)

En fonction de l’utilisateur final, le marché est segmenté en compagnies aériennes (transporteurs de passagers), opérateurs de fret, bailleurs d’avions/propriétaires d’actifs, opérateurs d’affrètement/ACMI et opérateurs gouvernementaux et civils (non militaires).

Le segment des compagnies aériennes (transporteurs de passagers) dominait la part de marché de l'aérospatiale commerciale. La croissance segmentaire est due au fait qu'ils exploitent la grande majorité de la flotte mondiale pour des services réguliers à grand volume, générant une demande constante de nouveaux avions, de moteurs et de MRO pour prendre en charge l'expansion des routes et du nombre de passagers.

De plus, les opérateurs Charter/ACMI devraient connaître une croissance à un TCAC élevé de 7,70 % au cours de la période d’étude.

Perspectives régionales du marché de l’aérospatiale commerciale

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Nord Amérique

North America Commercial Aerospace Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord détenait la part dominante en 2024, évaluée à 370,15 milliards de dollars, et a également conservé la première part en 2025, avec 400,35 milliards de dollars. L'Amérique du Nord est en tête de l'aérospatiale commerciale, avec de grands équipementiers tels que Boeing qui stimulent la production et l'innovation dans le domaine des avions à réaction économes en carburant.

Marché américain de l’aérospatiale commerciale

Sur la base de la contribution substantielle de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 262,19 milliards de dollars en 2026, soit un TCAC d’environ 7,43 %. Les États-Unis dominent en tant que base d'attache de Boeing, avec d'importantes livraisons d'avions soutenant de vastes réseaux de compagnies aériennes et la croissance du fret. La surveillance réglementaire exercée par la FAA garantit la sécurité tout en stimulant les mises à niveau technologiques dans le contexte de l'augmentation des voyages après la reprise.

Europe

L’Europe devrait enregistrer un taux de croissance régulier de 6,89 % au cours de la période de prévision, soit le deuxième plus élevé parmi toutes les régions, et atteindre une valorisation de 212,83 milliards de dollars d’ici 2026. L’Europe met l’accent sur la durabilité, avec Airbus en tête des livraisons et des règles strictes en matière d’émissions de l’UE encourageant l’adoption des technologies vertes.

Marché de l’aérospatiale commerciale au Royaume-Uni

Le marché britannique en 2026 est estimé à environ 63,58 milliards de dollars, soit un TCAC d'environ 7,21 % au cours de la période d'étude. Le Royaume-Uni tire parti des accords commerciaux post-Brexit pour stimuler les exportations aérospatiales tandis que British Airways modernise ses gros-porteurs.

Marché aérospatial commercial allemand

Le marché allemand devrait atteindre environ 56,58 milliards de dollars en 2026. L'Allemagne excelle dans les moteurs via MTU et l'avionique, soutenant le renouvellement de la flotte de Lufthansa et son statut de hub MRO. Les clusters industriels stimulent l’innovation dans les composites et la maintenance numérique.

Asie-Pacifique

La région Asie-Pacifique devrait atteindre 286,10 milliards USD en 2026 et assurer la position de troisième plus grande région du marché et connaître la croissance la plus rapide au cours de la période d’étude. L’Asie-Pacifique connaît une croissance rapide due à l’essor du transport aérien sur des routes à haute densité, tiré par les transporteurs à bas prix et la construction d’infrastructures. Les économies émergentes stimulent la demande de corps étroits à mesure que la connectivité se développe dans la région.

Marché aérospatial commercial japonais

Le marché japonais en 2026 est estimé à environ 52,60 milliards de dollars, ce qui représente environ 7,81 % du taux de croissance annuel composé (TCAC) au cours de la période de prévision. Le Japon se concentre sur les avions régionaux efficaces et la technologie des moteurs via Mitsubishi et IHI, soutenant ainsi la modernisation d'All Nippon et de Japan Airlines.

Marché aérospatial commercial chinois

Le marché chinois devrait être l’un des plus importants de la région Asie-Pacifique, avec des revenus estimés à environ 82,57 milliards de dollars en 2026. La Chine progresse grâce à l'entrée en service du C919 de COMAC, réduisant ainsi sa dépendance aux importations tandis que les compagnies aériennes soutenues par l'État développent leurs routes internationales.

Marché indien de l’aérospatiale commerciale

Le marché indien en 2026 est estimé à environ 64,49 milliards de dollars. L'Inde connaît une croissance explosive de l'aviation, IndiGo et Air India ayant commandé des centaines d'avions pour leur expansion nationale et internationale.

Reste du monde

Le reste du monde comprend le Moyen-Orient, l’Afrique et l’Amérique latine. Les hubs du Moyen-Orient tels que Dubaï et Doha prospèrent grâce au trafic de transit, Emirates et Qatar Airways alimentant les commandes de gros-porteurs. L'Amérique latine étend ses réseaux à bas prix avec des transporteurs comme Azul et Viva Aerobus ciblant la connectivité régionale. Les marchés du Moyen-Orient, de l'Afrique et de l'Amérique latine devraient atteindre respectivement une valorisation de 67,06 milliards de dollars et 42,01 milliards de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les innovations technologiques croissantes des principaux acteurs du marché stimulent le développement du marché

Le marché de l'aérospatiale commerciale reste consolidé, dominé par Airbus SE et The Boeing Company, qui commandent la majorité des commandes d'avions grâce à une échelle de fabrication supérieure et à des réseaux de livraison mondiaux.

Les innovations technologiques alimentent la croissance alors qu'Airbus déploie l'A321XLR avec une autonomie étendue pour une efficacité transatlantique et des concepts d'hydrogène ZEROe visant des émissions nettes nulles. Dans le même temps, Boeing perfectionne les bouts d'ailes repliables du 777X et le 737 MAX 10 pour une domination haute densité sur les vols court-courriers. Embraer améliore l'E195-E2 avec des profils de bruit réduits pour les zones urbainesaéroports, Bombardier perfectionne les jets Challenger pour une durabilité VIP et COMAC étend la production du C919 avec des moteurs LEAP-1C pour une domination nationale. Ces innovations répondent aux demandes des compagnies aériennes en matière d'économies de carburant, de conformité réglementaire et de flexibilité accrue des itinéraires.

LISTE DES PRINCIPALES ENTREPRISES AÉROSPATIALES COMMERCIALES PROFILÉES

- Airbus SE (France)

- Compagnie Boeing (NOUS.)

- Embraer S.A. (Brésil)

- Bombardier Inc. (Canada)

- COMAC (Commercial Aircraft Corporation of China) (Chine)

- GE Aéronautique (NOUS.)

- Pratt & Whitney (États-Unis)

- Rolls-Royce Holdings (Royaume-Uni)

- Safran Aircraft Engines (France)

- Textron Aviation (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Janvier 2026 :À partir de février 2026, Lufthansa Cargo introduira deux destinations supplémentaires dans le cadre de l'expansion de son réseau pour le fret court et moyen courrier. Rome-Fiumicino (FCO) fera partie du programme régulier de vols cargo de la compagnie aérienne.

- Novembre 2025 :Lors du salon aéronautique de Dubaï 2025, Emirates a annoncé des commandes de huit Airbus A350-900 supplémentaires équipés de moteurs Rolls-Royce Trent XWB84, d'une valeur de 3,4 milliards de dollars.

- Mars 2025 :Jackson Square Aviation (JSA) a annoncé avoir passé sa première commande directe auprès d'Airbus, obtenant cinquante appareils de la famille A320neo. Cet accord crucial renforce la collaboration de JSA avec Airbus et fait progresser son projet visant à fournir des solutions de flotte de monocouloirs économes en carburant aux compagnies aériennes du monde entier.

- Août 2024 :À l'aéroport de Francfort, Lufthansa Cargo a accueilli son dix-huitième avion cargo B777. Le hub le plus important de la compagnie aérienne cargo a reçu le cargo long-courrier directement de l'usine Boeing d'Everett, aux États-Unis.

- Juin 2023 :IndiGo a passé une commande ferme record de 500 avions de la famille A320 (mélange d'A320neo, A321neo et A321XLR) au Salon du Bourget, évaluée à 50 milliards de dollars, ce qui constitue l'achat d'avion le plus important réalisé par une compagnie aérienne avec Airbus.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,15 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type d'avion, technologie, type de moteur, utilisateur final et région |

|

Par type d'avion |

· Corps étroit (couloir unique) · Corps large (double allée) · Avions régionaux · Avions cargo |

|

ParTechnologie |

· Systèmes de propulsion et d'alimentation · Avionique, poste de pilotage et connectivité · Aérodynamique, structures et matériaux · Commandes de vol et actionnement · Train d'atterrissage, freins et roues · Systèmes thermiques, environnementaux et pneumatiques · Câblage électrique et autres systèmes électriques · Systèmes de carburant et de fluides · Cabine et systèmes intérieurs · Sécurité, surveillance et protection critique |

|

Par Type de moteur |

· Turboréacteur à double flux · Turbopropulseur · APU (unité de puissance auxiliaire) · Propulsion hybride-électrique (émergente) · Propulsion à hydrogène (R&D / premières démos) |

|

Par utilisateur final |

· Compagnies aériennes (transporteurs de passagers) · Opérateurs de fret · Loueurs d'avions/propriétaires d'actifs · Opérateurs charter / ACMI · Opérateurs gouvernementaux et civils (non militaires) |

|

Par région |

· Amérique du Nord (par type d'avion, technologie, type de moteur, utilisateur final et pays) o États-Unis (utilisateur final) o Canada (utilisateur final) · Europe (par type d'avion, technologie, type de moteur, utilisateur final et pays/sous-région) o Royaume-Uni (utilisateur final) o Allemagne (utilisateur final) o France (utilisateur final) o Russie (utilisateur final) o Italie (utilisateur final) o Reste de l'Europe (utilisateur final) · Asie-Pacifique (par type d'avion, technologie, type de moteur, utilisateur final et pays/sous-région) o Chine (utilisateur final) o Inde (utilisateur final) o Japon (utilisateur final) o Corée du Sud (utilisateur final) o Australie (utilisateur final) o Reste de l'Asie-Pacifique (utilisateur final) · Reste du monde (par type d'avion, technologie, type de moteur, utilisateur final et pays/sous-région) o Moyen-Orient et Afrique (utilisateur final) o Amérique latine (utilisateur final) |

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 960,07 milliards de dollars en 2025 et devrait atteindre 1 812,96 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 400,35 milliards de dollars.

Le marché devrait croître à un TCAC de 7,15 % au cours de la période de prévision 2026-2034.

Par type d’avion, le segment des fuselages étroits (monocouloir) devrait dominer le marché.

L’augmentation du transport aérien devrait stimuler la croissance du marché.

Airbus SE (France), Boeing Company (États-Unis), Embraer S.A. (Brésil), Bombardier Inc. (Canada), COMAC (Commercial Aircraft Corporation of China) (Chine) et d'autres sont quelques acteurs clés du marché mondial.

L'Amérique du Nord a dominé le marché en 2025

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés