Marché secondaire des systèmes de purge d'air pour avions commerciaux, taille, part et analyse de l'industrie, par composant (général, antigivrage du moteur, refroidissement, contrôle du compresseur, indiquant, par offre (services MRO et pièces remises à neuf), par famille d'avions (A220, A320, A330, A350, A380, ATR 42/72, B737, B747, B767, B777, B787, Bombardier CRJ, COMAC C919, De Havilland Dash 8, Embraer E-Jets et Sukhoi Superjet 100) et prévisions régionales, 2025-2045

APERÇUS CLÉS DU MARCHÉ

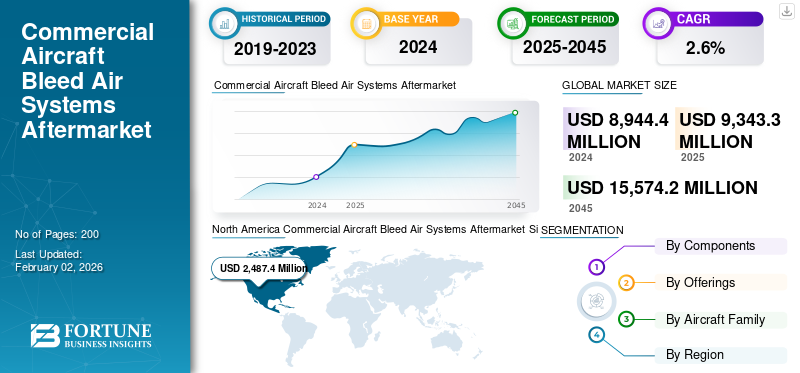

La taille du marché secondaire des systèmes de prélèvement d’air pour avions commerciaux était évaluée à 8 944,4 millions de dollars en 2024. Le marché devrait passer de 9 343,3 millions de dollars en 2025 à 15 574,2 millions de dollars d’ici 2045, avec un TCAC de 2,6 % au cours de la période de prévision.L’Amérique du Nord a dominé le marché secondaire mondial des systèmes de prélèvement d’air pour avions avec une part de marché de 27,8 % en 2024.

Le marché secondaire des systèmes de prélèvement d'air pour avions commerciaux comprend un réseau de conduits, de vannes et de régulateurs qui extraient l'air à haute pression et à haute température d'un moteur d'avion ou d'un groupe motopropulseur auxiliaire. Les systèmes de prélèvement d'air des avions commerciaux se concentrent sur l'entretien, la réparation et la révision des systèmes qui utilisent de l'air comprimé purgé demoteurs d'avion. Pendant ce temps, le marché de la remise à neuf comprend des composants ou des pièces d'avion d'occasion ou d'occasion, tels que le clapet anti-retour des conduits d'air de prélèvement, l'antigivrage des moteurs et d'autres provenant des systèmes d'air de prélèvement, qui sont restaurés pour répondre aux normes comme neuves ou utilisables.

Les principaux acteurs du marché secondaire des systèmes de prélèvement d’air pour avions commerciaux comprennent AAR Corp et HAECO Group. Ces entreprises stimulent la croissance du marché grâce à des initiatives en matière de technologies numériques, intégrant des technologies avancées telles que l'IA, l'apprentissage automatique et la maintenance prédictive, qui révolutionnent le processus MRO. La demande croissante de voyages en vol, l’expansion de la flotte d’avions, les développements technologiques continus dans le domaine des tests non destructifs et l’accent mis sur la transformation numérique façonnent davantage la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique du marché

Facteurs du marché

La demande croissante de voyages aériens et le besoin croissant de mises à niveau en matière de maintenance des avions stimulent le développement du marché

La croissance continue du transport aérien mondial et l'expansion de nouvelles liaisons entraînent des taux d'utilisation des avions plus élevés et accélèrent l'usure des composants critiques de l'avion, notamment les composants des systèmes de prélèvement d'air, la cabine de l'avion, la climatisation et la pressurisation de la cabine. Il en résulte un besoin de services MRO efficaces et rentables et d’utilisation de pièces reconditionnées, stimulant la croissance du marché. De plus, l’âge moyen de la flotte existante entraîne des opérations de maintenance, de réparation et de révision plus fréquentes et plus approfondies pour garantir le maintien de la navigabilité et la sécurité des passagers, ce qui alimente davantage la croissance du marché.

Alors que la connectivité aérienne mondiale continue de se développer, le marché secondaire des systèmes de prélèvement d’air pour avions commerciaux devrait connaître une croissance significative au cours de la période de prévision.

Dépendance croissante à l’égard des systèmes de prélèvement d’air optimisés pour alimenter les progrès du marché

Les compagnies aériennes et les équipementiers sont sous pression pour garantir que l’air de prélèvement extrait du moteur et l’air fourni en cabine sont sûrs, propres et bien contrôlés. Les architectures modernes d'air de prélèvement alimentent en air frais grâce à des packs avancés de filtration et de contrôle de la température pour équilibrer le confort des passagers et la consommation de carburant. Même si les concepts d’avions électriques gagnent du terrain, les plates-formes conventionnelles et hybrides s’appuient toujours sur des systèmes de prélèvement d’air optimisés pour gérer la pressurisation, l’antigivrage et le contrôle environnemental, soutenant ainsi la demande de vannes, de conduits et d’unités de commande plus efficaces.

Restrictions du marché

Le coût élevé de la main-d’œuvre qualifiée entrave la croissance du marché

La MRO du marché secondaire des systèmes de prélèvement d'air pour avions commerciaux nécessite des techniciens et des ingénieurs hautement qualifiés et certifiés, et le coût d'emploi et de formation de ce personnel nécessite des dépenses élevées et un investissement en temps pour leur formation, ce qui peut entraver le budget et le calendrier du fournisseur de services MRO. De plus, les systèmes de prélèvement d’air impliquent des composants complexes dont l’approvisionnement et le remplacement sont coûteux, en particulier pour les modèles d’avions plus anciens et moins courants.

Adoption croissante de technologies avancées dans la conception d’avions pour entraver le développement de l’industrie

L’adoption croissante de technologies avancées dans la conception d’avions agit comme une arme à double tranchant pour les intégrateurs de systèmes de prélèvement d’air. Si ces solutions améliorent l’efficacité, la fiabilité et créent de nouvelles opportunités de revenus, elles nécessitent également des investissements importants dans des formations spécialisées, des outils et une infrastructure numérique pour s’adapter à la complexité croissante des avions modernes et à leurs exigences de maintenance. L'investissement plus élevé associé à la formation de nouvelle main-d'œuvre qualifiée et à l'achat de nouvelles technologies et de nouveaux systèmes exerce une pression sur la marge bénéficiaire des prestataires de services MRO, entravant la croissance du marché secondaire des systèmes de prélèvement d'air pour avions commerciaux.

Opportunités de marché

La numérisation et l'automatisation du contrôle de l'état des composants pour offrir de nouvelles opportunités de marché

La numérisation et l’automatisation du contrôle de l’état des composants et de la prestation de services offrent aux acteurs nouveaux et établis une opportunité significative d’acquérir un avantage concurrentiel sur le marché. En tirant parti de technologies telles que l’IA, l’IoT etanalyse de données, les fournisseurs de MRO peuvent améliorer l'efficacité, réduire les coûts et améliorer la sécurité. De plus, de nouveaux acteurs peuvent tirer parti des technologies numériques pour proposer des solutions et des services innovants, se différenciant ainsi des fournisseurs MRO traditionnels.

Par exemple, en septembre 2024, Asia Digital Engineering (ADE) et Liebherr-Aerospace ont signé un accord lors de l'événement MRO Asia Pacific 2024. Dans le cadre de ce partenariat, ADE aiderait Liebherr-Aerospace avec des algorithmes de maintenance prédictive et des applications de surveillance des tendances avec un support technique avancé, pour la maintenance de l'ensemble des produits Liebherr, y compris les composants de purge, de gestion de l'air et de commande de vol à bord des avions Airbus A320/A321.

Marché secondaire des systèmes de prélèvement d’air pour avions commerciaux Tendances

La maintenance numérique et prédictive façonne le développement du marché

Les transporteurs et les MRO adoptent la surveillance de l’état des avions et les analyses basées sur QAR/ACARS pour identifier rapidement les fuites d’air de prélèvement ou les problèmes de valves. Cette approche permet de réduire les déménagements et les atterrissages inattendus d'avions (AGO). Par exemple, en mars 2022, l’IATA a estimé que la maintenance prédictive pourrait permettre aux compagnies aériennes d’économiser environ 3 milliards de dollars par an en coûts de maintenance. De plus, les programmes menés par les OEM/MRO, tels que la surveillance des tendances des APU, augmentent le volume et la qualité des données opérationnelles utilisées pour les modèles de santé de l'air de prélèvement. Les investissements continus dans les capteurs et les analyses de prévision, les étendues de travail intégrées et les programmes de partage de pièces stimulent davantage la croissance du marché.

Par exemple, en juillet 2021, Honeywell a lancé le service PTMD (Predictive Trend Monitoring and Diagnostic), qui fournit des données d'utilisation de l'APU en temps réel, des informations sur l'état et des estimations du temps de panne. Cette capacité réduit les temps d’arrêt des avions tout en réduisant les coûts globaux de maintenance et de remplacement.

L’introduction de cycles d’inspection plus stricts propulse le progrès de l’industrie

Dans le monde entier, les agences de réglementation telles que l'EASA et la FAA, ainsi que d'autres autorités nationales, introduisent des cycles d'inspection plus stricts et des exigences de remplacement pour les vannes de purge d'air, les systèmes anti-givre et les conduits associés. Ces réglementations augmentent la nécessité de visites régulières en atelier pour les flottes commerciales et militaires. Ces exigences, ainsi que les initiatives de sécurité menées par l'OACI, augmentent l'intensité de la maintenance à l'échelle mondiale plutôt que de se limiter à des régions spécifiques. De plus, la chaîne d’approvisionnement de l’industrie aéronautique continue de faire face à la pression d’une pénurie de main-d’œuvre, d’une pénurie de matières premières et de délais de livraison plus longs pour les pièces OEM. Ces défis sont globalement identiques en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient.

Par exemple, en avril 2025, l'AESA a publié la CN 2025-0096 exigeant des mesures de navigabilité continues pour les avions Airbus A319, A320 et A321. Cette directive met en évidence une surveillance accrue qui a un impact sur divers systèmes de l'avion, y compris les composants de prélèvement d'air.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Impact du conflit russo-ukrainien

Les activités de rechange pour l'air de prélèvement, notamment les conduits, les collecteurs, les vannes haute température, les supports et le matériel connexe, dépendent fortement de la disponibilité du titane et de la capacité des usines qualifiées. Le conflit russo-ukrainien a considérablement mis en évidence cette vulnérabilité de la chaîne d’approvisionnement. En réponse, Boeing a décidé de cesser d'acheter du titane russe, tandis qu'Airbus a réduit sa dépendance aux stocks et accéléré ses efforts de diversification de ses fournisseurs. La société russe VSMPO-AVISMA est le plus grand fournisseur de produits de qualité aérospatiale.titane. Ce matériau se trouve couramment dans des composants tels que les conduits de purge d’air, la structure du moteur et les soupapes. De plus, environ 50 % du titane d'Airbus (selon un rapport de Reuters), 35 % du titane de Boeing (selon un rapport de l'EFESO) et tout le titane d'Embraer présent dans leurs avions proviennent de Russie. Alors que les sanctions, les dérogations et l'évolution des règles commerciales continuent de remodeler le marché, les MRO et les opérateurs doivent investir plus de temps et de ressources pour prouver l'origine des matériaux et garantir la traçabilité des pièces. Ceci est particulièrement important pour les composants pneumatiques à haute température et critiques pour la sécurité, où l'intégrité métallurgique et le contrôle des processus sont essentiels au maintien de la sécurité opérationnelle.

Par exemple, en juin 2025, Quest Global a rapporté que Boeing avait arrêté toutes les importations de titane russe, tandis qu'Airbus avait augmenté ses stocks de titane mais restait quelque peu dépendant. En raison de ces perturbations, les prix du titane ont augmenté d'environ 90 %, augmentant considérablement les coûts d'approvisionnement et de maintenance des pièces sur le marché secondaire de l'aérospatiale.

Pénuries de pièces de rechange induites par les sanctions et approvisionnement non conventionnel

La Chine a bloqué les livraisons à la Russie et Boeing, Airbus et Bombardier ont cessé de fournir des pièces détachées et des services de maintenance aux transporteurs russes. L'accès aux pièces de rechange OEM, y compris les vannes de purge d'air, a été sévèrement limité en raison des sanctions liées au conflit occidental.

En raison du manque de pièces détachées, les compagnies aériennes russes ont cannibalisé les avions en état de marche afin de maintenir leurs flottes actives opérationnelles. Pour retarder l'échouement, certaines certifications de navigabilité ont été prolongées. Dans le même temps, les routes d'importation indirectes développées via les Émirats arabes unis, la Turquie, la Chine et Aeroflot auraient exploré le soutien de l'Iran en matière de maintenance pour soutenir leurs opérations dans un contexte de restrictions d'approvisionnement actuelles.

ANALYSE DE SEGMENTATION

Par composant

Le segment des systèmes de refroidissement devrait dominer en raison de la base installée élevée de moteurs dotés de systèmes ACC

Par composant, le marché est divisé en général, anti-givrage moteur (soupape anti-givre, conduit d'air de prélèvement,capteur de température, soupape de commande d'antigivrage de la nacelle et soupape d'arrêt d'antigivrage du moteur), refroidissement (contrôle actif du jeu de la turbine HP (HPTACC), contrôle actif du jeu de la turbine LP (LPTACC), soupape de commande du jeu de la turbine, collecteur d'air de refroidissement et distributeur d'air de refroidissement), commande du compresseur (système à palettes de stator variable (VSV), système de soupape de purge variable (VBV), actionneur VSV, ensemble manivelle, soupape de purge transitoire (TBV), vanne de purge de 5e étage et capteur de polarisation de purge), indicateur (capteur/transmetteur de pression, indicateur de température, indicateur de position (LVDT/RVDT), panneau de commande/unité d'affichage, voyant ANTI-ICE ON et manomètre de purge d'air).

Le segment du refroidissement devrait détenir la plus grande part du marché secondaire des systèmes de prélèvement d’air pour avions commerciaux. Ce segment comprend le contrôle actif du jeu des turbines haute et basse pression (HPTACC/LPTACC) et les vannes de contrôle du jeu des turbines. Alors que les flottes mondiales de monocouloirs, en particulier celles des Airbus A320neo et des Boeing 737 MAX, continuent de croître, la base installée élevée de moteurs équipés de systèmes ACC soutiendra la croissance du segment. De plus, les moteurs de nouvelle génération tels que le CFM LEAP et le Pratt & Whitney GTF dépendent du contrôle du jeu de la turbine pour atteindre une consommation de carburant à deux chiffres, ce qui se traduit par davantage d'opérations et une expérience MRO à plus haute fréquence sur ces composants, ce qui entraîne une demande répétée sur le marché secondaire.

Par exemple, en novembre 2022, selon les rapports de l'Aviation Industry Week, les constructeurs de moteurs ont déclaré que les soupapes de commande de jeu figuraient parmi les principales suppressions dans les flottes LEAP et GTF en service précoce en raison des contraintes thermiques et de l'usure des joints, ce qui entraîne une demande répétée sur le marché secondaire.

Le contrôle des compresseurs (VSV, VBV et TBV) devrait être le segment qui connaît la croissance la plus rapide au cours de la période de prévision. Les opérateurs sont obligés d'investir dans des réparations, des pools de pièces de rechange et des accords de distribution OEM/autorisés pour ces composants en raison de l'allongement des files d'attente MRO des moteurs et des pénuries de pièces. De plus, les conceptions et mises à niveau de moteurs modernes utilisent de plus en plus un contrôle actif du jeu et une nouvelle gestion du débit de purge pour améliorer la consommation de carburant. En conséquence, il y a une augmentation de l'incidence des visites en atelier et des réparations spécialisées pour les actionneurs, les leviers coudés et le matériel VBV/VSV, positionnant ce segment pour une croissance accélérée au cours de la période d'étude.

Par exemple, en août 2025, la Defense Logistics Agency Aviation a signalé l’achat de 53 unités de vannes de purge manuelles sous le numéro NSN 1270005610060 dans le cadre d’une sollicitation de demande de devis (RFQ). Cet achat concerne des pièces d'aéronefs spécialisées classées sous le code SCIAN 336413 pour la fabrication d'autres pièces d'aéronefs et d'équipements auxiliaires et la catégorie CFP 12 pour l'équipement de lutte contre l'incendie.

En offrant

Le segment des services MRO domine le marché en raison de taux d'exploitation élevés

Par offre, le marché est divisé en services MRO et pièces reconditionnées (USM et PMA).

Le segment des services MRO domine le marché des systèmes de prélèvement d’air pour les avions commerciaux, alors que les compagnies aériennes du monde entier continuent d’allonger le cycle de vie de leur flotte et de retarder le retrait de leurs avions. En conséquence, le marché mondial devrait croître régulièrement, soutenu par des taux d'exploitation élevés et des exigences réglementaires en matière de contrôles récurrents des vannes de purge d'air et d'antigivrage.

Par exemple, en avril 2024, Lufthansa Technik a étendu ses capacités de contrôle environnemental et de maintenance des composants de prélèvement d'air dans son usine de Hambourg en réponse à une demande soutenue.

De plus, en mai 2020, AAR Corp a annoncé l'attribution d'un contrat de 1,5 million de dollars du ministère de la Défense américain pour la révision des vannes et des conduits dans le cadre de contrats de maintien en puissance pluriannuels, démontrant la demande continue de services MRO.

Le segment des pièces remises à neuf, y compris les articles de matériaux utilisables d'occasion (USM) et d'approbation du fabricant de pièces (PMA), devrait afficher la croissance la plus rapide avec le TCAC le plus élevé au cours de la période de prévision. La croissance de ce segment est attribuée à la hausse des coûts des matériaux et de la main-d'œuvre, qui poussent les opérateurs à rechercher des alternatives plus économiques. De plus, les pièces USM permettent de réaliser des économies de 30 à 40 % par rapport aux pièces neuves d'usine.

De plus, dans un contexte de tensions sur la chaîne d'approvisionnement mondiale résultant du conflit entre la Russie et l'Ukraine et des délais de livraison des équipementiers, USM et PMA jouent un rôle de plus en plus important dans le maintien de la disponibilité de la flotte.

Par famille d'avions

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Boeing 737 (Classique/NG/MAX) Le segment domine le marché en raison de la grande taille de sa flotte en service

Selon la famille d'avions, le marché est segmenté en Airbus A220 (ex-CSeries), famille Airbus A320 (PDG/neo), Airbus A330 (PDG/neo), Airbus A350, Airbus A380, ATR 42/72, famille Boeing 737 (Classic/NG/MAX), Boeing 747, Boeing 767, Boeing 777, Boeing 787, Bombardier CRJ Series, COMAC. C919, De Havilland Dash 8 (série Q), Embraer E-Jets (E1/E2) et Sukhoi Superjet 100.

Le segment des Boeing 737 (Classic/NG/MAX) détient la plus grande part du marché mondial des systèmes de prélèvement d'air pour avions commerciaux en raison de sa grande flotte en service de plus de 7 000 avions actifs, ce qui en fait la plate-forme à fuselage étroit la plus utilisée au monde. Son utilisation intensive pendant les vols court et moyen-courriers accélère l'usure des éléments d'air de prélèvement tels que les vannes, les conduits et les capteurs, nécessitant des remplacements et un entretien fréquents. En outre, les directives de navigabilité de la FAA liées à l'antigivrage et au clapet anti-retour du 737NG/MAX sur la famille 737 génèrent la plus grande part de la demande mondiale d'intégrateurs de systèmes d'air de prélèvement, de services MRO et de pièces de rechange par rapport aux autres familles d'avions.

Le COMAC C919 devrait être le segment qui connaît la croissance la plus rapide sur le marché secondaire mondial des systèmes de prélèvement d’air pour avions commerciaux. COMAC C919 est le premier avion à fuselage étroit conçu localement en Chine, qui concurrence directement l'Airbus A320neo et le Boeing 737 MAX. Avec plus de 1 000 commandes et engagements, principalement de la part de compagnies aériennes et de sociétés de leasing chinoises (COMAC, 2024), la flotte du C919 devrait connaître une expansion importante à l'avenir. De plus, à mesure que les livraisons de cet avion s'accélèrent, cela créera une demande pour des composants d'air de prélèvement tels que des vannes d'antigivrage, des conduits et des systèmes de contrôle de dégagement. Et avec les efforts réglementaires de la Chine pour parvenir à l'indépendance de la chaîne d'approvisionnement nationale, les acteurs locaux du MRO et les fournisseurs de composants renforcent leurs capacités, créant ainsi un nouvel environnement de marché secondaire en expansion rapide.

Cette combinaison de croissance de la flotte, d'utilisation élevée du cycle de vol sur des réseaux nationaux denses et d'investissements parrainés par l'État dans l'infrastructure du marché secondaire devrait entraîner une croissance robuste de la MRO des systèmes d'air de prélèvement et de la demande de pièces pour la famille d'avions C919 au cours de la période.

Perspectives régionales du marché secondaire des systèmes de prélèvement d’air pour avions commerciaux

Par région, la région est étudiée en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient, en Afrique et en Amérique latine.

Amérique du Nord

North America Commercial Aircraft Bleed Air Systems Aftermarket Size, 2024 (USD Million) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord est la région dominante et possède le marché secondaire des systèmes de prélèvement d'air le plus développé, soutenu par l'une des plus grandes flottes d'avions actives au monde, dominée par les familles Boeing 737 et Airbus A320. La région bénéficie d’une capacité MRO élevée et de composants PMA et USM élevés, qui contribuent à atténuer les perturbations de la chaîne d’approvisionnement. La demande est en outre soutenue par les contrats de maintien en puissance du DoD américain, qui comprennent systématiquement la révision des vannes et des conduits, maintenant ainsi l'activité institutionnelle à des performances élevées.

Selon Aviation Week, le marché nord-américain du MRO commercial devrait représenter près de 27 milliards de dollars d'ici 2025, les réparations de composants, y compris les systèmes de prélèvement d'air, continuant de représenter une part importante des dépenses totales.

Europe

L’Europe représente un marché mature pour les services après-vente des systèmes de prélèvement d’air des avions commerciaux et affiche donc une croissance constante. La région est dominée par des fournisseurs MRO de marque OEM tels que Lufthansa Technik et SR Technics, ainsi qu'une solide base de MRO autonomes. La région est particulièrement compétitive dans le domaine des pièces de prélèvement d'air très complexes telles que les vannes de régulation de jeu et les distributeurs d'air de refroidissement, soutenues par une ingénierie DER sophistiquée et les normes strictes de l'EASA.

Par exemple, en mars 2023, Lufthansa Technik a dévoilé un atelier de composants et de nouvelles solutions de maintenance numérique pour répondre à la demande croissante de services dans les années 2020. La récupération de la flotte européenne a également alimenté les visites en magasin, garantissant une charge de travail de prélèvement d'air stable.

Asie-Pacifique

L’Asie-Pacifique devrait enregistrer la deuxième croissance la plus rapide au cours de la période de prévision, tirée par l’expansion rapide de sa flotte en Chine, en Inde et en Asie du Sud-Est. L'introduction de nouvelles familles d'avions telles que les flottes COMAC C919 et A320neo/737 MAX à grand volume entraîne une demande croissante de composants de prélèvement d'air, en particulier de systèmes d'antigivrage et de contrôle de dégagement. La Chine représente environ 38 % du marché régional MRO des systèmes de prélèvement d’air en 2024, ce qui reflète la taille dominante de sa flotte et les efforts soutenus par le gouvernement pour construire des chaînes d’approvisionnement locales en vannes, conduits etcapteurs.

De plus, l’expansion de la capacité MRO localisée, telle que les coentreprises entre constructeurs OEM et prestataires de services indépendants, stimule le développement du marché secondaire dans la région.

Par exemple, en septembre 2024, Singapore Aero Engine Services (SAESL), une coentreprise entre Rolls-Royce et SIA Engineering Company, a annoncé une extension de 180 millions de dollars de son installation de MRO de moteurs près de l'aéroport de Changi. Le projet augmentera la capacité d'admission des moteurs, de logistique et de réparation de composants, y compris les composants de turbine basse pression, et son achèvement est prévu d'ici 2026.

Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique sont en train de devenir une plateforme stratégique de MRO, avec des transporteurs de premier plan tels qu'Emirates, Qatar Airways et Saudia qui investissent massivement dans leurs capacités de maintenance internes. La région bénéficie d'opérations aériennes de hub à hub, qui se traduisent par des performances élevées et une usure prévisible des composants d'air de prélèvement, en particulier dans les vannes d'antigivrage en raison de conditions de fonctionnement chaudes et poussiéreuses. Les gouvernements et les compagnies aériennes de la région augmentent la capacité des hangars et des installations MRO de tiers pour répondre à une demande régionale plus large. En conséquence, le marché MRO devrait croître au TCAC le plus élevé d’ici 2045.

Par exemple, en novembre 2023, Sanad a inauguré son nouveau centre de maintenance, de réparation et de révision (MRO) des moteurs LEAP à Abu Dhabi. S'étendant sur plus de 5 000 mètres carrés, elle a marqué une étape stratégique en tant que première installation MRO de moteurs certifiée en Asie du Sud, au Moyen-Orient et en Afrique du Nord. En décembre 2024, Sanad a étendu ses capacités en lançant la prise en charge du moteur LEAP-1A, complétant ainsi son orientation antérieure sur le LEAP-1B.

l'Amérique latine

L’Amérique latine dispose d’une base MRO plus petite que d’autres régions, mais connaît une modernisation rapide, remodelant le marché secondaire de l’air de prélèvement. Par exemple, en août 2024, des transporteurs tels que LATAM Airlines ont annoncé des programmes d'investissement de 2 milliards de dollars axés sur les installations MRO et les centres de formation basés au Brésil, indiquant les efforts de la région pour réduire la dépendance à l'égard de l'Amérique du Nord et de l'Europe pour la révision des composants.

Paysage concurrentiel

Acteurs clés de l'industrie

Des acteurs clés forgent un partenariat pour améliorer le soutien logistique

Le marché secondaire mondial des systèmes de prélèvement d’air pour avions commerciaux est influencé par une combinaison de contrôle OEM, d’alliances MRO indépendantes et d’utilisation croissante de pièces remises à neuf. Honeywell, Safran, Liebherr et Parker Aerospace font partie des équipementiers qui contrôlent la conception, la certification et l'autorité de réparation des composants. Liebherr-Aerospace combine la fabrication en interne avec des services de révision, fournissant des pièces remises à neuf certifiées via son réseau mondial USM. Les alliances soutenues par les OEM, telles que OEMServices, améliorent encore davantage le support logistique, la mise en commun des pièces et les solutions de maintenance prédictive, améliorant ainsi l'accès des clients et la flexibilité des services. Cet écosystème permet aux compagnies aériennes de bénéficier des normes de qualité OEM avec la flexibilité de s'approvisionner en pièces détachées.

Parallèlement, la numérisation et la régionalisation façonnent également le marché et offrent de nouvelles opportunités de croissance. l'IA,IdO, et la maintenance prédictive basée sur le jumeau numérique permettent aux compagnies aériennes de suivre en temps réel les composants de prélèvement d'air tels que les vannes et les conduits d'antigivrage, optimisant ainsi les cycles de remplacement. Cela minimise les temps d'arrêt imprévus et génère une demande de composants révisés qui réduisent les coûts du cycle de vie. Au niveau régional, la croissance de la région Asie-Pacifique, du Moyen-Orient et de l'Amérique latine est alimentée par les coentreprises MRO, les incitations gouvernementales et les investissements des grandes compagnies aériennes dans les capacités régionales. Cette expansion réduit la dépendance à l'égard de l'Amérique du Nord et de l'Europe et réduit les délais d'exécution pour les transporteurs disposant de bases opérationnelles élevées. L'intégration de programmes de pièces remises à neuf avec l'expansion de la capacité MRO locale augmente la compétitivité tout en élargissant le choix des clients sur le marché secondaire des systèmes de prélèvement d'air pour avions commerciaux.

LISTE DES CLÉSSYSTÈMES DE PURIFICATION D'AIR POUR AVIONS COMMERCIAUXJOUEURS Profilés

|

SR. Non |

Entreprise de services MRO et de pièces remises à neuf |

Fournisseurs de services MRO |

Fournisseurs de pièces remises à neuf |

|

|

1 |

Honeywell Aéronautique(NOUS.) |

ST Engineering (Singapour) |

GA Telesis (États-Unis) |

|

|

2 |

Safran Aérosystèmes(France) |

AAR Corp. (États-Unis) |

HEICO Aéronautique(Chine) |

|

|

3 |

Liebherr-Aéronautique (France) |

Lufthansa Technik (Allemagne) |

AvAir (États-Unis) |

|

|

4 |

Collins Aerospace (États-Unis) |

SR Technics (Suisse) |

AeroTurbine (États-Unis) |

|

|

5 |

Parker Aéronautique(NOUS.) |

Groupe HAECO (Chine) |

Groupe Wencor (États-Unis) |

|

|

6 |

|

Delta TechOps (États-Unis) |

Air Salvage International (ASI) (Royaume-Uni) |

|

|

7 |

|

Maintenance MTU (Allemagne) |

|

|

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2025-TARMAC Aerosave et Safran Aircraft Engines ont signé une prolongation de contrat lors de l'événement MRO Moyen-Orient pour poursuivre l'installation du système de purge inversée (RBS) sur les moteurs CFM LEAP-1A.

- novembre 2024- AFI KLM E&M a commencé à installer des kits RBS sur les moteurs CFM LEAP-1A, élargissant ainsi ses capacités MRO pour les flottes de la famille Airbus A320neo dans le cadre du bulletin de service CFM SB72-0476.

- Février 2025- Au MRO Moyen-Orient, IndiGo et Air India Express ont signé des accords MRO avec Turkish Technic pour les contrôles de relivraison et le support des composants, y compris les services de révision, de modification et de logistique pour les moteurs LEAP et 737, qui englobent généralement les composants de prélèvement d'air.

- Février 2025- Air Côte d'Ivoire a prolongé de cinq ans son contrat de support composants avec AFI KLM E&M, couvrant sa flotte Airbus en expansion, comprenant des avions A320 et A330neo. Bien qu'il ne concerne pas explicitement l'air de prélèvement, ce cadrage comprend des systèmes rotatifs qui reposent souvent sur l'intégration de l'air de prélèvement.

- Février 2025- Royal Jordanian a signé des accords de services de composants avec Boeing, comprenant le support pour les composants du 787-9 et les programmes d'échange de trains d'atterrissage, composants intégrant des systèmes pneumatiques tels que les commandes de prélèvement d'air.

COUVERTURE DU RAPPORT

Le rapport de recherche fournit une analyse détaillée du marché et met l’accent sur les aspects clés tels que les principaux acteurs, offres, objets et utilisateurs finaux du système de prélèvement d’air pour avions. De plus, le rapport traite des tendances du marché secondaire des systèmes de prélèvement d’air pour avions commerciaux, du paysage concurrentiel, de la concurrence sur le marché, des prix des produits, de l’analyse régionale, des acteurs du marché, du paysage de la concurrence et de l’état du marché, et met en évidence la croissance clé du secteur. En plus des facteurs mentionnés ci-dessus, le rapport englobe plusieurs influences directes et indirectes qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2019-2045 |

|

Année de référence |

2024 |

|

Année estimée |

2025 |

|

Période de prévision |

2025-2045 |

|

Période historique |

2019-2023 |

|

Taux de croissance |

TCAC de 2,6 % de 2025 à 2045 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par composant · Général o Conduit d'air de purge o Clapet anti-retour · Antigivrage du moteur o Valve anti-givre o Conduit d'air de purge o Capteur de température o Vanne de contrôle anti-givrage de la nacelle o Valve d'arrêt antigivrage du moteur · Refroidissement o Contrôle actif du jeu de turbine HP (HPTACC) o Contrôle actif du jeu des turbines LP (LPTACC) o Valve de contrôle du jeu de la turbine o Collecteur d'air de refroidissement o Distributeur d'air de refroidissement · Contrôle du compresseur o Système d'aubes de stator variables (VSV) o Système de vanne de purge variable (VBV) o Actionneur VSV o Ensemble manivelle o Valve de purge transitoire (TBV) o Vanne de purge du 5ème étage o Capteur de biais de purge · Indiquant o Capteur/transmetteur de pression o Indicateur de température o Indicateur de position (LVDT/RVDT) o Panneau de commande/unité d'affichage o Témoin ANTI-ICE ON o Manomètre de purge d'air |

|

Par offres · Services MRO · Pièces remises à neuf o USM o PMA |

|

|

Par famille d'avions · Airbus A220 (ex-CSeries) · Famille Airbus A320 (PDG/NEO) · Airbus A330 (PDG/NEO) · Airbus A350 · Airbus A380 · ATR 42/72 · Famille Boeing 737 (Classique/NG/MAX) · Boeing 747 · Boeing 767 · Boeing 777 · Boeing 787 · Série Bombardier CRJ · COMAC C919 · De Havilland Dash 8 (série Q) · E-Jets Embraer (E1/E2) · Sukhoi Superjet 100 |

|

|

Par région · Amérique du Nord (par composant, par offres, par famille d'avions et par pays) o États-Unis (par composant) o Canada (par composant) · Europe (par composant, par offres, par famille d'avions et par pays) o Royaume-Uni (par composant) o Allemagne (par composant) o France (par composant) o Russie (par composant) o Reste de l'Europe (par composant) · Asie-Pacifique (par composant, par offre, par famille d'avions et par pays) o Chine (par composant) o Inde (par composant) o Japon (par composant) o Corée du Sud (par composant) o Reste de l'Asie-Pacifique (par composant) · Moyen-Orient et Afrique (par composant, par offre, par famille d'avions et par pays) o Arabie Saoudite (par composant) o Israël (par composant) o Turquie (par composant) o Reste du Moyen-Orient (par composante) · Amérique latine (par composant, par offres, par famille d'avions et par pays) o Brésil (par composant) o Reste de l'Amérique latine (par composant) |

Questions fréquentes

Selon l'étude Fortune Business Insights, le marché mondial était évalué à 8 944,4 millions de dollars en 2024 et devrait atteindre 15 574,2 millions de dollars d'ici 2045.

Le marché connaîtra probablement une croissance à un TCAC de 2,6 % au cours de la période de prévision (2025-2045).

Les dix principaux acteurs du secteur sont Honeywell Aerospace, Safran Aerosystems, Liebherr-Aerospace, Collins Aerospace (Raytheon Technologies), Parker Aerospace, ST Engineering, AAR Corp., Lufthansa Technik, SR Technics et HAECO Group.

L'Amérique du Nord domine le marché.

La demande croissante de voyages aériens est le facteur clé de la croissance du marché.

Le coût élevé de la main-d’œuvre qualifiée est le principal facteur limitant la croissance du marché.

Contactez nos experts Parlez à un expert

- 2019-2045

- 2024

- 2019-2023

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés