Taille, part et analyse de l'industrie des systèmes de pressurisation de cabine d'avions commerciaux, par composant (système de vide (génération de vide, mesure et détection, surveillance et diagnostic) et composant du système d'oxygène (alimentation en oxygène de l'équipage, alimentation en oxygène des passagers, équipement d'oxygène portable), par offres (services MRO et pièces remises à neuf (PMA et USM)), par famille d'avions (Airbus A220, famille Airbus A320 (pdg/neo), Airbus A330 (pdg/neo), Airbus A350, Airbus A380, ATR 42/72, famille Boeing 737 (Classic/NG/MAX), Boeing 747, Boeing 767 e

APERÇUS CLÉS DU MARCHÉ

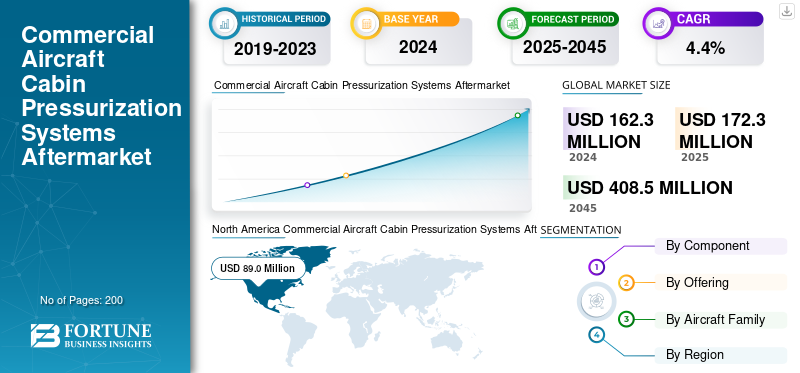

La taille du marché secondaire mondial des systèmes de pressurisation des cabines d’avions commerciaux était évaluée à 162,3 millions de dollars en 2024. Le marché devrait passer de 172,3 millions de dollars en 2025 à 408,5 millions de dollars d’ici 2045, avec un TCAC de 4,4 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial des systèmes de pressurisation des cabines d’avions commerciaux avec une part de marché de 54,83 % en 2024.

Les systèmes de pressurisation des cabines sont essentiels au confort et à la sécurité des passagers lors des opérations aériennes à altitude de croisière, où il n'y a pas suffisamment d'air respirable pour oxygéner correctement le corps et où les fonctions humaines peuvent être impossibles. Le quatrième segment de marché en importance est celui des systèmes de pressurisation de cabine, qui peut être largement divisé en un système de vide/pressurisation et un système à oxygène. Le système de vide/pressurisation peut être divisé en plusieurs sous-composants qui comprennent des unités de génération de vide, des capteurs et des contrôleurs de diagnostic qui aident au système de contrôle et de surveillance pour l'utilisation de la pressurisation de la cabine. Ces sous-composants sont importants pour maintenir l'altitude de la cabine dans une plage acceptable et sûre afin d'éviter une hypoxie envers les occupants et une contrainte excessive sur la structure. Pour tous les systèmes de pressurisation de la cabine, le système d'oxygène crée tous les équipements nécessaires comme secours d'urgence pour tout l'équipage et les passagers.

Le système d'oxygène se compose de systèmes d'alimentation en oxygène fixes qui soutiennent l'équipage, de bouteilles d'oxygène portables pour l'équipage et les passagers et de masques respiratoires. Les appareils des systèmes d'oxygène dans l'air des cabines entrent généralement dans le segment de la maintenance, de la réparation et de la révision (MRO) et des pièces remises à neuf, car les compagnies aériennes et les organismes de services souhaitent s'occuper de la maintenance de routine et des inspections de conformité, documenter les étalonnages, remplacer les vannes et les joints et restaurer tous les équipements (masques, régulateurs,capteurs, etc.) aux fabricants d'équipement d'origine (OEM) et à d'autres normes acceptables établies par les autorités ou régulateurs mondiaux. Il existe une flotte mondiale composée à la fois d'avions de fret et de passagers commerciaux, dans laquelle les opérateurs font les deux : en ajoutant plusieurs et une flotte vieillissante qui a besoin de services MRO fiables et peu coûteux et de pièces remises à neuf pour assurer les fonctions de sécurité nécessaires et la conformité opérationnelle, particulièrement vraie dans les opérations mixtes de flotte.

Par ailleurs, le marché regroupe plusieurs acteurs majeurs avec en tête Collins Aerospace, Honeywell Aerospace, Thales Group et Safran Electronics & Defense. Un large portefeuille avec le lancement de produits innovants et une forte expansion de la présence géographique ont soutenu la domination de ces entreprises sur le marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

SYSTÈMES DE PRESSURISATION DE CABINE D'AVIONS COMMERCIAUX PRINCIPAUX À RETENIR DU MARCHÉ APRÈS-VENTE

- Taille du marché 2024 : 162,3 millions

- Taille du marché en 2025 : 172,3 millions de dollars

- Taille du marché prévue pour 2045 : 408,5 millions de dollars

- TCAC : 4,4 % (2025-2045)

- L'Amérique du Nord a dominé le marché avec une part de 54,83 % en 2024.

- Le système de vide devrait dominer le marché par composant.

- Les services MRO ont dominé le marché et devraient détenir plus de 95 % des parts en 2025.

Amérique du Nord

L'Amérique du Nord est évaluée à 89,0 millions de dollars en 2024, grâce à une importante flotte commerciale et à des réglementations strictes de la FAA.

Europe

La croissance européenne est soutenue par des normes de sécurité strictes de l'EASA et par l'adoption croissante de composants certifiés remis à neuf.

Asie-Pacifique

L’expansion croissante de la flotte en Asie-Pacifique et la croissance des transporteurs à bas prix stimulent la demande de pièces MRO et remises à neuf.

NOUS.

La forte croissance du marché secondaire est soutenue par l’expansion des capacités de maintenance prédictive et de service des systèmes de pressurisation.

Japon

La croissance du marché est soutenue par l’augmentation des activités de l’aviation commerciale et la demande croissante de services de maintenance aéronautique.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Les réglementations de sécurité et les flottes vieillissantes stimulent la demande sur le marché secondaire

L’un des moteurs de croissance les plus importants pour le marché secondaire des systèmes de pressurisation de cabine est la convergence positive de réglementations de sécurité strictes et d’une flotte mondiale d’avions commerciaux vieillissante. Les systèmes de pressurisation sont des systèmes critiques pour la sécurité. Ils créent un environnement respirable à haute altitude et protègent également la structure de l'avion. Des milliers d'avions à fuselage étroit (par exemple, Airbus A320ceo et Boeing 737NG), par exemple, approchent de leur cycle d'exploitation à mi-chemin ou en fin de vie, et les compagnies aériennes doivent donc vérifier, réparer ou remplacer les vannes de pressurisation, les capteurs, les masques à oxygène, les régulateurs, etc. lors de cycles de maintenance réguliers. La Federal Aviation Administration (FAA) et l'Agence de l'Union européenne pour la sécurité aérienne (EASA) exigent des cycles d'inspection de routine pour les systèmes d'oxygène et les unités de contrôle de pressurisation, ce qui crée une demande récurrente de solutions MRO et de pièces remises à neuf. La remise à neuf est bien plus attrayante pour les opérateurs des marchés émergents où l'acquisition de nouveaux équipements représente un coût d'investissement onéreux.

- En juin 2025, le Bureau australien de la sécurité des transports a mis en lumière un accident d'avion Gulfstream lié à un défaut connu de pressurisation, soulignant les dangers de négliger de tels systèmes. Cela a conduit à des investissements plus importants dans la maintenance prédictive et la surveillance conditionnelle. Avec une surveillance réglementaire croissante, les compagnies aériennes collaborent avec les équipementiers et les fournisseurs MRO indépendants pour remettre à neuf et moderniser ces systèmes. Par conséquent, l’intersection des données démographiques de la flotte, de l’application de la réglementation et des impératifs de sécurité continue de générer une croissance constante sur ce marché spécialisé du MRO.

RESTRICTIONS DU MARCHÉ

Limitations techniques et temps d’arrêt élevés pour limiter la croissance du marché

Si le marché aéronautique connaît une croissance continue, il se heurte néanmoins à de nombreux vecteurs de contraintes. Les limitations techniques, les longs temps d'arrêt et les cycles de maintenance coûteux sont monnaie courante. Plus précisément, les systèmes de pressurisation de la cabine et d'oxygène ont des raccords très serrés pouravioniquesystèmes, systèmes pneumatiques et systèmes de contrôle environnemental qui rendent la remise à neuf et la réparation des défis complexes. De plus, la préparation des systèmes d'oxygène et de pression comprend des activités telles que le nouveau test des capteurs, la commutation des vannes et la recharge d'une bouteille d'oxygène qui nécessitent une installation spécialisée et un personnel certifié, retardant et limitant ainsi les calendriers de maintenance. Il est particulièrement important de souligner que toute défaillance de composants remis à neuf (en particulier les masques à oxygène et les régulateurs de pression) non seulement soulève des problèmes de sécurité pour les compagnies aériennes, mais réduit également toute envie des compagnies aériennes d'accepter des composants remis à neuf par des tiers au lieu des composants fournis par le fabricant d'équipement d'origine (OEM).

OPPORTUNITÉS DE MARCHÉ

Surveillance numérique et solutions personnalisées pour créer des opportunités de croissance lucratives

Le marché MRO des systèmes de pressurisation des cabines présente un très fort potentiel en matière de diagnostic numérique, de maintenance prédictive et de solutions d'oxygène sur mesure. L'industrie aéronautique se transforme vers une surveillance basée sur l'IoT des capteurs de pression d'air de la cabine, des vannes et des systèmes d'oxygène, ce qui permettra aux prestataires de maintenance d'afficher des informations de santé en temps réel sur les composants et de prédire les défaillances des composants/composants à un stade précoce, améliorant ainsi la sécurité et réduisant les temps d'arrêt imprévus, sachant que les composants ont été correctement affectés à leur fonction. Ainsi, le marché MRO présente des opportunités de services à valeur ajoutée de surveillance intégrée et de packages de rénovation sur mesure à partir desquels des périphériques MRO pourront être ajoutés à l'avenir.

- En mai 2024, Collins Aerospace a présenté son système de contrôle de la pression cabine de nouvelle génération avec une surveillance améliorée de l'état et des intervalles d'entretien plus longs, conçu pour les marchés des nouveaux avions et de la modernisation. Une telle innovation indique que l’intégration de systèmes intelligents avec les processus traditionnels de MRO et de rénovation deviendra un moteur de croissance clé. Alors que la durabilité et l’optimisation des coûts deviennent des priorités du secteur, les fournisseurs de rénovation qui proposent des solutions améliorées numériquement, personnalisées et conformes à la réglementation bénéficieront d’un avantage concurrentiel significatif.

LES DÉFIS DU MARCHÉ

Les coûts élevés et les obstacles réglementaires constituent des menaces pour les fournisseurs de pièces de rechange

Les coûts élevés de certification et les contraintes réglementaires bureaucratiques comptent parmi les problèmes les plus importants qui continuent de freiner la croissance du marché secondaire des systèmes de pressurisation de cabine d'avions commerciaux. Bien que les pièces remises à neuf soient rentables par rapport au remplacement d'un système de pressurisation ou d'oxygène, le fournisseur MRO doit respecter les normes de la FAA, de l'EASA, de l'OACI, des tests, de l'expédition, de la certification et de la documentation pour TOUTES les pièces du système de pressurisation/oxygène remises à neuf. Les coûts de mise en conformité sont élevés et sont souvent répercutés sur les compagnies aériennes. Les pièces remises à neuf sont donc plus chères que prévu. Les petits transporteurs d'Amérique latine, d'Afrique et d'Asie du Sud-Est ne peuvent pas se permettre des coûts supplémentaires, limitant ainsi l'adoption de pièces remises à neuf dans les régions qui nécessitent des solutions rentables.

TENDANCES DU MARCHÉ APRÈS-VENTE DES SYSTÈMES DE PRESSURISATION DE CABINE D'AVIONS COMMERCIAUX

Passage à des systèmes intelligents, légers et durables pour agir comme une tendance technologique majeure

Une tendance technologique importante qui change cette industrie est le passage à des systèmes de pressurisation et d’oxygène intelligents, légers et durables. Les constructeurs d'avions et les fabricants de composants développent de plus en plus de systèmes de surveillance basés sur l'IA pour la détection des défauts en temps réel et l'ajustement automatique de la pressurisation. Cette tendance s'étend également au MRO, où les systèmes remis à neuf ajoutent également des mises à niveau numériques et facilitent la compatibilité ascendante avec les systèmes avioniques les plus récents. Ils mettent également en œuvre des matériaux interactifs et légers (par exemple des composites avancés et des alliages de titane offrant des possibilités de réduction du poids et de la consommation de carburant, des travaux visant à réduire les coûts de maintenance et d'exploitation, en particulier avec les bouteilles et les vannes d'oxygène).

- En octobre 2024, Lufthansa Technik a dévoilé ses services améliorés de surveillance de l'état des systèmes de cabine, qui incluent un suivi prédictif de la pression de la cabine des composants, garantissant une perturbation minimale et des intervalles de maintenance plus longs. De même, les concentrateurs d’oxygène portables conçus pour être utilisés en vol sont désormais adaptés aux cycles de remise à neuf des compagnies aériennes. Ces changements technologiques démontrent une nette évolution vers des solutions plus intelligentes, plus efficaces et durables qui domineront le marché secondaire des systèmes de pressurisation d'habitacle au cours de la décennie à venir.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par composant

Le système de vide domine en raison de la forte demande de contrôles de fuite dans les avions plus anciens

Sur la base des composants, le marché est classé en système à vide et système à oxygène.

Le système de vide domine le marché. Ce système comprend des unités de génération, des capteurs de mesure et des contrôleurs de diagnostic. Il est essentiel pour maintenir une pression sûre dans la cabine, quelles que soient les altitudes de vol. Avec les incidents de sécurité continus au niveau des compagnies aériennes, les compagnies aériennes s'appuient davantage sur les services MRO pour l'étalonnage des systèmes, les contrôles de fuite et les contrôles prioritaires des vannes/capteurs, en particulier celles qui exploitent des flottes plus anciennes. Par exemple, de nombreuses compagnies aériennes exploitent encore des modèles d’avions plus anciens tels que l’A320ceo ou le 737NG, qui occupent tous deux une part considérable de la flotte mondiale active par rapport aux avions plus récents. L'exploitation intensive d'avions plus anciens entraîne une demande de travaux de maintenance plus élevés dans ce secteur. Les régulateurs renforcent également les normes de sécurité à la suite d'incidents concernant la pressurisation.

- Par exemple, en juin 2025, le Bureau australien de la sécurité des transports a rapporté que des problèmes répétés avaient été identifiés avec la pressurisation d'un avion Gulfstream, soulignant la nécessité de diagnostics systématiques et plus fonctionnels.Maintenance prédictiveles outils sont rapidement déployés avec des méthodes conviviales, notamment des systèmes de surveillance de la pression compatibles IoT. Ces développements augmenteront la pressurisation-rénovation des contrôleurs et capteurs de pression qui continueront à développer la croissance du marché secondaire.

Le segment des systèmes à oxygène devrait croître à un TCAC le plus élevé de 4,7 % tout au long de la période de prévision.

Par offres

L’accent croissant mis sur la maintenance préventive et l’inspection alimente la croissance du segment MRO

En termes d'offres, le marché est classé en services MRO et pièces reconditionnées.

Le segment des services MRO a conquis la plus grande part du marché en 2024. En 2025, le segment devrait dominer avec plus de 95 % de part. Les services MRO représentent la majorité de l'entretien et des réparations de la pressurisation des cabines, y compris les inspections préventives, la vérification des fuites, les travaux d'étalonnage des capteurs et le changement des pièces défectueuses. Les compagnies aériennes s'appuient sur des fournisseurs MRO certifiés pour garantir le respect des exigences réglementaires et des normes de sécurité de la FAA et de l'AESA. Le développement des outils de maintenance prédictive et du diagnostic numérique renforce également ce marché.

- En février 2025, Lufthansa Technik a obtenu l'approbation MRO pour les systèmes de cabine à Hambourg afin de répondre à la demande de services MRO, ce qui montre que la dépendance croissante des compagnies aériennes à l'égard des services MRO externalisés augmente à mesure que les flottes mûrissent et que les taux d'utilisation augmentent.

Le segment des pièces remises à neuf devrait croître à un TCAC le plus élevé de 6,5 % tout au long de la période de prévision.

Par famille d'avions

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

L'utilisation généralisée de systèmes de pressurisation de cabine standard (MRO et pièces remises à neuf) a complété la croissance de la famille Airbus A320 (PDG/NEO)

Sur la base de la famille d'avions, le marché est segmenté en Airbus A220, famille Airbus A320 (PDG/neo), Airbus A330 (PDG/neo), Airbus A350, Airbus A380, ATR 42/72, famille Boeing 737 (Classic/NG/MAX), Boeing 747, Boeing 767, Boeing 777, Boeing 787, Bombardier CRJ Series, COMAC C919, De Havilland Dash 8 (série Q), Embraer E-Jets (E1/E2) et Sukhoi Superjet 100.

Le segment de la famille Airbus A320 (ceo/neo) occupait la position dominante en 2024. La famille Airbus A320 représente l'une des parts les plus importantes de la flotte mondiale et représente un contributeur important au MRO et à la demande de pièces remises à neuf pour les systèmes de pressurisation de la cabine. Avec plus de 10 000 appareils livrés et un grand pourcentage encore en vol, les modèles A320ceo nécessitent de nombreuses possibilités de révision des masques à oxygène, des régulateurs et des contrôleurs de pressurisation. Les compagnies aériennes font appel aux rénovations pour prolonger le cycle de vie des composants et réduire les coûts. En janvier 2025, Airbus a conclu un accord à long terme avec Safran Aerosystems, visant à renforcer le support pour l'approvisionnement en oxygène et la pressurisation de l'A320 ; cela représente la croissance évoquée précédemment de la demande sur le marché secondaire. Étant donné que les LCC dépendent fortement des A320, une augmentation de la demande de pièces remises à neuf à un prix abordable est attendue.

Le segment COMAC C919 devrait croître à un TCAC le plus élevé de 18,7 % tout au long de la période de prévision.

Perspectives régionales du marché secondaire des systèmes de pressurisation de cabine d'avions commerciaux

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Afrique et Moyen-Orient.

AMÉRIQUE DU NORD

North America Commercial Aircraft Cabin Pressurization Systems Aftermarket Size, 2024 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante du marché secondaire des systèmes de pressurisation de cabine d’avions commerciaux en 2023, évaluée à 87,3 millions de dollars, et a également pris la première part en 2024 avec 89,0 millions de dollars. L'Amérique du Nord est en tête de la demande de MRO en matière de pressurisation des cabines en raison de sa vaste flotte commerciale, des réglementations strictes de la FAA et de l'adoption précoce de la maintenance prédictive. Les transporteurs américains donnent la priorité aux rénovations pour gérer la hausse des coûts d’exploitation. En avril 2025, Collins Aerospace a agrandi son centre de services de systèmes de pressurisation au Texas pour répondre à la demande régionale croissante, soulignant ainsi la forte croissance du marché secondaire.

- Par exemple, en juin 2024, Thermo Fisher Scientific Inc. a étendu ses opérations de laboratoire central dans le Wisconsin, le Kentucky et la région dans le but de servir le secteur de la biotechnologie etpharmaceutiqueet les industries.

EUROPE et ASIE PACIFIQUE

L’Europe et l’Asie-Pacifique se trouvent dans deux environnements de marché très différents mais complémentaires qui génèrent une forte demande de systèmes de pressurisation d’habitacle MRO et de pièces reconditionnées. L'Europe dispose de réglementations de sécurité EASA strictes et très détaillées qui respectent les composants reconditionnés certifiés ainsi que les diagnostics prédictifs tant pour les systèmes d'oxygène que pour les systèmes de vide à bord d'un avion. La dynamique régionale de l'Asie-Pacifique est soutenue par l'expansion commerciale, en particulier celle des transporteurs à bas prix (LCC), comme en Inde, en Chine et en Asie du Sud-Est, qui incluent des investissements continus et une croissance de la flotte. L'augmentation du nombre de passagers génère des bénéfices ; par conséquent, les compagnies aériennes peuvent obtenir de bons résultats en continuant à exploiter des avions à fuselage étroit.

En mars 2025, China Southern Airlines a attribué à Ameco Beijing un contrat de maintenance des systèmes de cabine d'un montant de plus de 100 millions de dollars ; révélateur de la demande et du désir toujours croissants de faire des affaires de la part des compagnies aériennes de la région. L'Europe dispose d'une flotte de premier ordre tandis que l'Asie-Pacifique connaît une croissance rapide et connaît également des changements massifs, produisant une double attraction du marché. En Europe, des rénovations sont en cours liées à la réglementation COVID, tandis que la région Asie-Pacifique se concentre sur l'utilisation actuelle de la flotte. Les deux marchés sont des segments pertinents du MRO en raison de la montée en puissance de la réglementation administrative, tandis que d'autres permettent au Times/New York Times d'investir à court terme dans des avions, créant ainsi une part importante de la demande en matière de MRO et de remise à neuf des systèmes de pressurisation de cabine.

AMÉRIQUE LATINE & AFRIQUE et MOYEN-ORIENT

Au cours de la période de prévision, les régions d’Amérique latine, d’Afrique et du Moyen-Orient connaîtraient une croissance modérée. Le marché de l’Amérique latine et de l’Afrique devrait atteindre 12,8 millions de dollars en 2025. En Amérique latine, le marché est axé sur les coûts, car les compagnies aériennes exploitent des pièces remises à neuf pour prolonger la durée de vie des avions. Le Moyen-Orient, en revanche, bénéficie de la croissance des flottes dans le Golfe, ainsi que des centres MRO soutenus par l’État. En mai 2025, Emirates a annoncé qu'elle mettrait à niveau les systèmes de sa flotte à fuselage étroit, ce qui a créé une demande supplémentaire de support pour les composants de pressurisation.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Une large gamme d'offres de produits associée à un solide réseau de distribution d'entreprises clés ont soutenu leur position de leader

Le scénario concurrentiel du marché secondaire des systèmes de pressurisation des cabines d’avions commerciaux est façonné par un groupe d’équipementiers, de fournisseurs de niveau 1 et de MRO indépendants. Les équipementiers Collins Aerospace et Safran Aerosystems sont généralement forts dans ce domaine car ils disposent de technologies protégées par brevet, de contrats de service à long terme et d'excellentes capacités de support qui représentent la crédibilité et la confiance dans la satisfaction des exigences des clients OEM.

Les MRO indépendants Lufthansa Technik, AAR Corp et ST Engineering réussissent car ils proposent des options remises à neuf à un prix rentable qui convient aux transporteurs à bas prix et aux compagnies aériennes régionales. HEICO a également réalisé des progrès dans ce domaine en fournissant des composants d'oxygène et de pressurisation remis à neuf apostillés par la FAA à un prix inférieur. Les acteurs régionaux, notamment Veeding Technic et HAECO, étendent leurs capacités pour s'adapter à la taille croissante des flottes sur les marchés émergents. Il existe un élément de collaboration et d’expansion dans la structure concurrentielle.

En février 2025, Lufthansa Technik a annoncé qu'elle modernisait ses installations de Hambourg pour répondre à la demande croissante dans le domaine des systèmes de cabine. L'équilibre entre la compétitivité et la croissance globale, favorisant l'innovation, tout en apportant de la valeur grâce à un post-commercialisation à moindre coût.

LISTE DES PRINCIPALES ENTREPRISES DE MARCHÉ APRÈS-VENTE DES SYSTÈMES DE PRESSURISATION DE CABINE D'AVIONS COMMERCIAUX PROFILÉES :

- Collins Aerospace (États-Unis)

- Honeywell Aerospace (États-Unis)

- Groupe Thalès (France)

- Safran Electronique & Défense (France)

- Liebherr-Aéronautique(Allemagne)

- Moog Inc. (États-Unis)

- Parker Aéronautique(NOUS.)

- Spirit AeroSystems (États-Unis)

- ST Ingénierie Aérospatiale(Singapour)

- Lufthansa Technik (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- mai 2025: Wizz Air a intégré l’outil de maintenance IA d’Aerogility pour la fiabilité du système de cabine. Wizz Air a adopté l'IA d'Aerogilityjumeau numériqueplateforme pour améliorer la planification de la maintenance prédictive. Cela comprend des capteurs de pressurisation et des diagnostics du système d'oxygène, réduisant les temps d'arrêt et améliorant la sécurité opérationnelle.

- avril 2025: AIESL a obtenu la certification EASA et a annoncé une extension du hangar gros porteur à Thiruvananthapuram. Air India Engineering Services Limited (AIESL) est devenue le premier MRO du sud de l'Inde à obtenir l'approbation EASA Part-145 à l'aéroport de Thiruvananthapuram. L'installation prévoit d'ajouter un nouveau hangar à gros porteurs, améliorant ainsi sa capacité à entretenir des systèmes de cabine avancés, notamment la pressurisation et l'alimentation en oxygène.

- Avril 2025 :Le groupe AJW a élargi son portefeuille de support de systèmes de cabine grâce à de nouveaux contrats avec des compagnies aériennes. Lors du MRO Americas 2025, le groupe AJW a signé un accord d'alimentation à l'heure avec Air Transat pour les composants de la série A320 et s'est associé à Inter-Tec Aero pour les services de pressurisation de la cabine et de certification des systèmes d'oxygène.

- avril 2025: HAECO Americas a lancé des inspections MRO assistées par drone pour les systèmes de cabine et de structure. HAECO Americas a introduit les inspections d'avions propulsés par des drones équipés de la technologie de vision par ordinateur. L'innovation améliore l'efficacité de l'identification des problèmes structurels et du système de pressurisation de la cabine pendant les cycles de maintenance.

- Mars 2025 :Hindustan Aeronautics Ltd (HAL) a révisé son premier A320neo pour IndiGo dans ses installations de Nashik, suivi des projets Embraer E-175 et E-145 en avril-mai. Il s’agit de l’avancée majeure de HAL dans le domaine de la MRO des avions civils, avec la capacité de réaliser plus d’une douzaine de révisions d’A320 par an dans le cadre des conformités de la DGCA et de l’AESA.

- mars 2025: Lufthansa Technik a enregistré son chiffre d'affaires le plus élevé jamais enregistré, soutenu par la demande MRO des systèmes de cabine. Lufthansa Technik a enregistré des résultats financiers records au premier trimestre 2025, grâce à la demande croissante de services MRO, y compris les systèmes de cabine et les composants de pressurisation. L'entreprise continue de garantir des systèmes de gestion adaptés aux défis de coûts et aux pressions de la chaîne d'approvisionnement.

- Février 2025: IndiGo a signé un accord pour un grand hub MRO à l'aéroport de Bengaluru. IndiGo a annoncé un investissement de 126,49 millions de dollars (1 100 crores ₹) pour établir un nouveau complexe MRO à l'aéroport international de Bengaluru. S'étendant sur 31 acres, l'installation comprendra quatre hangars conçus pour prendre en charge les flottes d'A320, d'A321XLR et d'A350 avec un entretien avancé du système de pressurisation de la cabine.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2019-2045 |

|

Année de référence |

2024 |

|

Année estimée |

2025 |

|

Période de prévision |

2025-2045 |

|

Période historique |

2019-2023 |

|

Taux de croissance |

TCAC de 4,4 % de 2025 à 2045 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par composant, offre, famille d'avions et région |

|

Par composant |

· Système de vide o Génération de vide o Mesure et détection o Surveillance et diagnostics · Système d'oxygène o Approvisionnement en oxygène de l'équipage o Approvisionnement en oxygène des passagers o Équipement d'oxygène portable |

|

En offrant |

· Services MRO · Pièces remises à neuf o PMA o USM |

|

Par famille d'avions |

· Airbus A220 · Famille Airbus A320 (PDG/NEO) · Airbus A330 (PDG/NEO) · Airbus A350 · Airbus A380 · ATR 42/72 · Famille Boeing 737 (Classique/NG/MAX) · Boeing 747 · Boeing 767 · Boeing 777 · Boeing 787 · Série Bombardier CRJ · COMAC C919 · De Havilland Dash 8 (série Q) · E-Jets Embraer (E1/E2) · Sukhoi Superjet 100 |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 162,3 millions de dollars en 2024 et devrait atteindre 408,5 millions de dollars d'ici 2045.

En 2024, la valeur marchande s'élevait à 45,1 millions de dollars.

Le marché devrait afficher un TCAC de 4,4% au cours de la période de prévision 2025-2045.

Le segment des services MRO a dominé le marché en offrant.

Les réglementations de sécurité et les flottes vieillissantes sont les principaux facteurs déterminants.

Collins Aerospace (États-Unis), Honeywell Aerospace (États-Unis) et Thales Group (France) comptent parmi les principaux acteurs du marché.

L’Amérique du Nord a dominé le marché en 2024 en termes de part.

Contactez nos experts Parlez à un expert

- 2019-2045

- 2024

- 2019-2023

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés