Taille, part et analyse de l'industrie des systèmes de carburant pour avions commerciaux, par composant (sous-système d'alimentation et de transfert de carburant, mesure et indication du carburant, système de ravitaillement et de ravitaillement, inertage des réservoirs de carburant, ventilation, drainage et gestion de l'eau, par offres (services MRO et pièces remises à neuf (PMA et USM)), par famille d'avions (Airbus A220, famille Airbus A320 (PDG/neo), Airbus A330 (PDG/neo), Airbus A350, Airbus A380, ATR 42/72, famille Boeing 737 (Classic/NG/MAX), Boeing 747, Boeing 767, Boeing 777, Boeing 78

APERÇUS CLÉS DU MARCHÉ

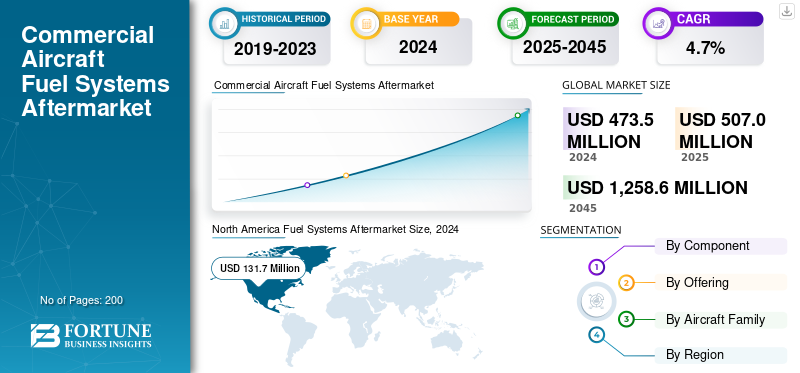

La taille du marché secondaire des systèmes de carburant pour avions commerciaux était évaluée à 473,5 millions de dollars en 2024. Elle devrait passer de 507,0 millions de dollars en 2025 à 1 258,6 millions de dollars d’ici 2045, avec un TCAC de 4,7 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché secondaire mondial des systèmes de carburant pour avions commerciaux avec une part de marché de 27,81 % en 2024.

Le marché secondaire des systèmes de carburant pour avions couvre l'inspection, la réparation, la révision et la réutilisation certifiée des pompes, des réservoirs, des vannes, des capteurs et des unités de transfert. Les compagnies aériennes dépendent des cycles MRO pour répondre aux exigences de sécurité en matière d'étanchéité, de contrôle de contamination et de fiabilité des pompes, tandis que les pièces remises à neuf permettent de réduire les coûts lorsqu'il existe une certification approuvée par le fabricant d'équipement d'origine. Pour les exploitants, l’intégrité du système de carburant affecte directement la fiabilité et la sécurité des expéditions. Avec l’augmentation des flottes mondiales, les intervalles de maintenance s’accélèrent. Par exemple, en 2024, Eaton et VSE Aviation ont élargi la couverture des services autorisés sur le continent américain, tandis que Lufthansa Technik a enregistré des revenus records en matière de composants, soulignant la demande continue d'entretien des systèmes de carburant avec des taux d'utilisation plus élevés.

Par ailleurs, le marché secondaire regroupe plusieurs acteurs majeurs, avec en tête Collins Aerospace, Honeywell Aerospace, Thales Group et Safran Electronics & Defense. Un large portefeuille avec le lancement de produits innovants et une forte expansion de la présence géographique ont soutenu la domination de ces entreprises sur le marché mondial des pièces de rechange.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L'utilisation de la flotte et l'état de préparation du SAF entraînent une demande de produits plus élevée

Les flottes vieillissantes, l’utilisation croissante et les intervalles d’inspection réglementaires sont des facteurs clés. Réservoirs de carburant etpompes, les systèmes d'évacuation et les vannes doivent faire face à une usure élevée, nécessitant des révisions programmées. Les compagnies aériennes qui se préparent aux mélanges de carburant d'aviation durable (SAF) remplacent également les joints, les filtres et les pompes de test pour vérifier la compatibilité. Par exemple, en 2024, Delta a lancé des essais SAF à grande échelle, ce qui a entraîné des ajustements techniques dans tous les sous-systèmes, notamment la livraison de carburant. À mesure que les opérateurs adoptent le SAF avec des mélanges plus élevés, la demande de maintenance pour des pièces compatibles augmentera. De plus, les partenariats OEM, tels que les accords de service agréés d’Eaton avec Air Support en Europe, témoignent de la volonté de localiser les réparations, d’améliorer les délais d’exécution et de réduire les temps d’arrêt. Ces développements démontrent à quel point la MRO du système de carburant est à la fois critique pour la sécurité et stratégiquement alignée sur les initiatives de développement durable.

RESTRICTIONS DU MARCHÉ

Les obstacles à la certification et à la chaîne d’approvisionnement constituent une contrainte majeure

Malgré la croissance rapide, diverses contraintes importantes pèsent sur le marché secondaire. Les obstacles à la certification limitent l'utilisation de composants remis à neuf à moins qu'ils ne soient soutenus par la documentation OEM et les approbations de l'EASA/FAA, limitant ainsi la flexibilité des coûts. Les ateliers de réparation indépendants ont souvent du mal à accéder aux manuels propriétaires ou aux équipements de test, ce qui maintient les équipementiers dans un rôle de gardien. De plus, l’usinage de précision et les matériaux spéciaux pour les pompes et les vannes sont vulnérables aux retards de la chaîne d’approvisionnement depuis 2021, ce qui entraîne des délais de livraison plus longs. Par exemple, Lufthansa Technik a mis en garde contre des délais d'exécution plus longs pour les modules complexes, en partie à cause de pénuries de pièces. Ces problèmes augmentent les coûts pour les compagnies aériennes, car elles peuvent recourir à l'achat de nouvelles pièces de rechange OEM à des prix plus élevés lorsque les stocks de produits remis à neuf sont limités.

OPPORTUNITÉS DE MARCHÉ

La croissance des services autorisés et les modernisations SAF offrent des opportunités lucratives

Des opportunités bénéfiques découlent de l’expansion des réseaux de réparation agréés et de la transition SAF. Eaton a nommé en 2024 VSE Aviation dans les Amériques et Air Support dans la région EMEA en tant que fournisseurs agréés de réparation de carburant et de système hydraulique, élargissant considérablement sa capacité certifiée. Cela permet aux opérateurs de réparer les composants localement plutôt que d'expédier les unités à l'étranger, réduisant ainsi les temps d'arrêt. Pendant ce temps, la transition SAF nécessite des rénovations continues, car les joints,filtreset les composants des pompes doivent être validés pour les mélanges de biocarburants, créant ainsi de nouvelles opportunités sur le marché secondaire. Les compagnies aériennes pilotant des vols SAF (United, Delta, KLM) testent la durabilité des systèmes de carburant à longue distance, ce qui stimule la demande d'inspection et de modification. Les MRO indépendants qui s'associent aux équipementiers pour obtenir des capacités autorisées et investissent dans des bancs de test compatibles SAF sont les mieux placés pour remporter ces contrats.

LES DÉFIS DU MARCHÉ

La hausse des coûts de la main-d'œuvre qualifiée et des AOG décourage l'expansion du marché secondaire

Le plus grand défi pour le marché secondaire réside dans la pénurie de main-d'œuvre qualifiée et le coût des événements AOG liés aux pannes du système de carburant. Même avec des résultats records, Lufthansa Technik a noté des pressions pour développer les ateliers et recruter des ingénieurs en 2024, alors que la demande augmentait pour les composants. Les réparations du système de carburant nécessitent des spécialistes hautement qualifiés et des tests critiques pour la sécurité, qui ne peuvent pas être facilement externalisés. Les incidents AOG causés par des pompes qui fuient ou des vannes obstruées peuvent coûter aux compagnies aériennes des dizaines de milliers de dollars de retard par heure. De plus, le passage au SAF et à l’hydrogène ajoute une couche de complexité de formation pour le personnel MRO, étirant ainsi la capacité limitée. Ces problèmes soulignent l’urgence pour les équipementiers et les MRO indépendants d’investir dans le développement de la main-d’œuvre et la mise à niveau des équipements afin d’éviter les goulots d’étranglement.

TENDANCES DU MARCHÉ APRÈS-VENTE DES SYSTÈMES DE CARBURANT DES AVIONS COMMERCIAUX

L’hydrogène et les diagnostics prédictifs sont une tendance technologique à venir qui remodèle la croissance du marché secondaire

Les technologies émergentes devraient remodeler le marché secondaire à l’avenir. Les programmes de propulsion à hydrogène en Europe (consortium HyFIVE, participation de Parker Aerospace) développent des pompes à carburant, des vannes et des capteurs cryogéniques, créant ainsi le besoin d'une nouvelle expertise en matière de maintenance. Pour les flottes actuelles, les diagnostics prédictifs sont de plus en plus courants, car les capteurs embarqués et les modèles de jumeaux numériques alimentent les systèmes de maintenance prédictive en données pour prévoir l'usure des pompes ou des vannes avant une panne. En 2024, plusieurs compagnies aériennes ont commencé à déployer des plateformes d’analyse prédictive étendues sur les flottes d’A320 et de B737, permettant ainsi l’échange de composants avant les événements AOG. Les ateliers MRO qui investissent dans des bancs d’essai spécialisés, dans l’étalonnage numérique et dans l’intégration des données bénéficieront de l’avantage des premiers acteurs à mesure que les écosystèmes de l’hydrogène et de la maintenance numérique mûriront.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par composant

La forte demande pour les postes de sécurité a contribué à la croissance du segment des systèmes d'interphone et d'adresse des passagers (PA)

Sur la base des composants, le marché secondaire est classé en sous-système d'alimentation et de transfert de carburant (pompe de suralimentation, pompe de transfert de carburant, vanne d'alimentation croisée, vanne d'arrêt de carburant, vanne basse pression, pompe à carburant du réservoir central), mesure et indication du carburant (processeur de quantité de carburant et indicateur de quantité de carburant), système de ravitaillement et de vidange (panneau de ravitaillement/vidange et système de prévention des débordements), inertage et ventilation du réservoir de carburant (système de génération d'azote (NGS), contrôleur d'inertage du réservoir de carburant, régulateur de pression de ventilation, surtension de ventilation. réservoir et contrôleur de ventilation intégré), ainsi que le drainage et la gestion de l'eau (vanne de vidange du réservoir principal, vidange du séparateur d'eau, système de vidange de récupération et collecteur de vidange composite).

L'inertage et la ventilation des réservoirs de carburant sont en tête du marché secondaire, représentant un marché commercial dominantsystèmes de carburant pour avionspart du marché secondaire et s'élevant à 182,1 millions de dollars en 2024. Cette domination est attribuée à des réglementations de sécurité strictes qui imposent l'installation et la maintenance continue de ces systèmes, associées à la nécessité de moderniser les flottes d'avions existantes.

- En 2024, Astronics a lancé une solution de sonorisation/interphone numérique améliorée optimisée pour les avions à fuselage étroit, ciblant les programmes de modernisation des transporteurs à bas prix. La rénovation des cabines restant un domaine d’investissement clé ; Encouragée par l’amélioration de l’expérience des passagers, la demande MRO de composants d’interphone et de sonorisation devrait croître régulièrement.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par offres

L’accent croissant mis sur la maintenance préventive et l’inspection alimente la croissance du segment MRO

En termes d'offres, le marché secondaire est classé en services MRO et pièces reconditionnées.

Le segment des services MRO a conquis la plus grande part du marché secondaire en 2024. En 2025, le segment devrait dominer le marché secondaire. Les services MRO dominent sur les pièces remises à neuf en raison des exigences réglementaires en matière d'inspection et de test périodiques des systèmes de communication afin de garantir la conformité aux directives de sécurité de la FAA/EASA. Contrairement à d'autres composants, les systèmes de sonorisation et radio doivent être pleinement opérationnels pour qu'un avion soit expédié, ce qui entraîne des retraits et des tests au banc fréquents. Les compagnies aériennes donnent la priorité à la fiabilité, faisant des services MRO certifiés le choix préféré par rapport aux stocks remis à neuf.

En 2023, Lufthansa Technik a annoncé une augmentation de 15 % sur un an du chiffre d'affaires des services de composants, en grande partie tirée par les modules d'avionique et de communication. De même, Collins Aerospace a agrandi son usine de réparation de systèmes de communication en Amérique du Nord pour répondre à la demande croissante de sa flotte. À mesure que les flottes vieillissent et que leur utilisation augmente, les compagnies aériennes devraient allouer des budgets plus importants aux contrats MRO spécialisés couvrant l'avionique et les communications.

Par famille d'avions

L'utilisation généralisée des systèmes de carburant standard MRO et des pièces remises à neuf a complété la croissance du segment

Basé sur la famille d'avions, le marché secondaire est segmenté en Airbus A220, famille Airbus A320 (PDG/neo), Airbus A330 (PDG/neo), Airbus A350, Airbus A380, ATR 42/72, famille Boeing 737 (Classic/NG/MAX), Boeing 747, Boeing 767, Boeing 777, Boeing 787, Bombardier CRJ Series, COMAC C919, De Havilland Dash 8 (série Q), Embraer E-Jets (E1/E2) et Sukhoi Superjet 100.

La famille Airbus A320 (CEO/NEO) domine le marché secondaire en raison de la taille massive de sa flotte mondiale, de sa popularité inégalée auprès de tous les types de compagnies aériennes (des LCC au service complet) et du grand nombre d'avions nécessitant une maintenance continue, des mises à niveau (telles que les sharklets), des pièces et un éventuel entretien des moteurs pour les modèles CEO fiables et les NEO économes en carburant. Cela crée une demande énorme et constante d’expertise, de pièces et d’assistance spécialisées en matière de systèmes de carburant. CEO (Current Engine Option) fiable, coût initial inférieur, parfait pour les LCC ou les itinéraires courts, générant une demande constante pour les pièces existantes. NEO (New Engine Option) offre des économies de carburant significatives (jusqu'à 20 %), des émissions réduites, une autonomie plus longue et des technologies plus récentes (harklets, nouveaux moteurs), attirant de nouvelles commandes et stimulant le marché secondaire pour les systèmes avancés.

- En juin 2024, Ryanair a passé des commandes supplémentaires de 150 Boeing 737 MAX 10, renforçant directement la base installée nécessitant l'entretien des systèmes de communication. Alors que les LCC du monde entier donnent la priorité à l’expansion des fuselages étroits, la demande de pièces de MRO et de communications remises à neuf dans ce segment continuera de dominer.

Le segment COMAC C919 devrait être celui qui connaît la croissance la plus rapide, avec un TCAC le plus élevé de 18,9 % au cours de la période de prévision. Cela est dû à son entrée rapide sur le marché intérieur massif de la Chine (en remplacement d'avions plus anciens) et à ses prix compétitifs qui défient Airbus/Boeing. L'accélération agressive de la production de COMAC visant une croissance significative de la flotte stimule également la demande de nouvelles pièces et de services de maintenance, d'autant plus que la certification internationale se déploie lentement, créant une large base initiale d'avions nécessitant une assistance.

Perspectives régionales du marché secondaire des systèmes de carburant pour avions commerciaux

Par géographie, le marché secondaire est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Fuel Systems Aftermarket Size, 2024 (USD Million) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2023, avec une valeur de 127,5 millions de dollars, et a également pris la première part en 2024 avec 131,7 millions de dollars. Le marché secondaire nord-américain des systèmes de carburant pour avions commerciaux est un secteur en croissance motivé par la modernisation de la flotte, l'augmentation du transport aérien et la volonté d'économiser du carburant avec les carburants d'aviation durables (SAF). Des acteurs clés tels que Honeywell, Eaton et AMETEK fournissent des carburants avancés capteurs, les systèmes de gestion et les services MRO (Maintenance, Repair, Overhaul), tandis que des entreprises comme VSE Corp s'occupent de la distribution et des réparations spécialisées, en se concentrant sur la fiabilité, la surveillance de l'état et le respect des réglementations strictes de la FAA pour les solutions de carburant de nouvelle génération.

Europe et Asie-Pacifique

L’Europe et l’Asie-Pacifique représentent collectivement les régions à la croissance la plus rapide. L’Europe et l’Asie-Pacifique connaissent une croissance robuste, tirée par la modernisation de leur flotte et l’augmentation du trafic passagers. Les transporteurs européens se concentrent sur la rénovation des cabines et la conformité en matière de sécurité de l'EASA, tandis que la région Asie-Pacifique bénéficie d'une expansion rapide de sa flotte en Chine, en Inde et en Asie du Sud-Est. La forte présence d’Airbus en Europe soutient également la demande de MRO de communications certifiés.

Amérique latine, Afrique et Moyen-Orient

Au cours de la période de prévision, les régions d’Amérique latine, du Moyen-Orient et d’Afrique connaîtraient une croissance modérée dans ce secteur du marché secondaire. Le marché secondaire de l'Amérique latine et de l'Afrique devrait atteindre 37,3 millions de dollars en 2024. Le marché secondaire des systèmes de carburant pour avions commerciaux d'Amérique latine, d'Afrique et du Moyen-Orient (LAM et AME) est en plein essor, tiré par les flottes vieillissantes nécessitant des MRO, la croissance du trafic aérien et les nouveaux mandats de développement durable poussant à la mise à niveau des SAF (Carburants d’aviation durables). Les segments clés comprennent la maintenance/réparation/révision (MRO) des pompes, des vannes, des réservoirs et des systèmes de surveillance, avec une forte demande dans les pays centraux de la MEA (EAU, Qatar) et au Brésil. L'accent est mis sur l'efficacité, les solutions numériques et la modernisation des avions plus anciens pour de nouveaux types de carburant, créant ainsi des opportunités significatives en matière de remplacement de composants, de revêtements avancés et de mises à niveau de la gestion du carburant.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Une large gamme d'offres de produits, associée à un solide réseau de distribution d'entreprises clés, a soutenu leur position de leader

Le paysage concurrentiel du marché secondaire des systèmes de carburant pour avions commerciaux est un mélange dynamique de grands équipementiers (Honeywell, Safran, Parker, Eaton, Triumph, Collins Aerospace) et d'acteurs spécialisés (Woodward, Meggitt, Cobham, GKN), entraîné par des flottes vieillissantes nécessitant des mises à niveau, des règles d'émission plus strictes (SAF, systèmes d'inertage) et une intégration numérique pour plus d'efficacité, avec un fort accent sur le marché secondaire sur la maintenance, les mises à niveau et le MRO (Maintenance, Réparation, Révision) des composants pour une prolongation rentable de la durée de vie de la flotte et une amélioration des performances.

LISTE DES PRINCIPALES ENTREPRISES DE SYSTÈMES DE CARBURANT POUR AVIONS COMMERCIAUX PROFILÉES

- Collins Aerospace (États-Unis)

- Honeywell Aéronautique(NOUS.)

- Groupe Thalès (France)

- Safran Electronique & Défense(France)

- Liebherr-Aerospace (Allemagne/France)

- Moog Inc.(NOUS.)

- Parker Aéronautique(NOUS.)

- Spirit AeroSystems (États-Unis)

- ST Engineering Aerospace (Singapour)

- Lufthansa Technik (Allemagne)

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2019-2045 |

|

Année de référence |

2024 |

|

Année estimée |

2025 |

|

Période de prévision |

2025-2045 |

|

Période historique |

2019-2023 |

|

Taux de croissance |

TCAC de 4,7 % de 2025 à 2045 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par composant, offre, famille d'avions et région |

|

Par composant |

· Sous-système d'alimentation et de transfert de carburant o Pompe de suralimentation o Pompe de transfert de carburant o Vanne d'alimentation croisée o Vanne d'arrêt de carburant o Valve basse pression o Pompe à carburant du réservoir central · Mesure et indication du carburant o Processeur de quantité de carburant o Indicateur de quantité de carburant · Système de ravitaillement et de vidange o Panneau de ravitaillement/vidange de carburant o Système de prévention des débordements · Inertage et ventilation du réservoir de carburant o Système de génération d'azote (NGS) o Contrôleur d'inertage du réservoir de carburant o Régulateur de pression de ventilation o Réservoir anti-surtension de ventilation o Contrôleur de ventilation intégré · Drainage et gestion de l'eau o Vanne de vidange du réservoir principal o Vidange du séparateur d'eau o Système de drainage de récupération o Collecteur de vidange composite |

|

En offrant |

· Services MRO · Pièces remises à neuf o PMA o USM |

|

Par famille d'avions |

· Airbus A220 · Famille Airbus A320 (PDG/NEO) · Airbus A330 (PDG/NEO) · Airbus A350 · Airbus A380 · ATR 42/72 · Famille Boeing 737 (Classique/NG/MAX) · Boeing 747 · Boeing 767 · Boeing 777 · Boeing 787 · Série Bombardier CRJ · COMAC C919 · De Havilland Dash 8 (série Q) · E-Jets Embraer (E1/E2) · Sukhoi Superjet 100 |

|

Par géographie |

· Amérique du Nord (par composant, offre, famille d'avions et pays) o États-Unis o Canada · Europe (par composant, offre, famille d'avions et pays) o Allemagne o Royaume-Uni o Allemagne o France o Russie o Reste de l'Europe · Asie-Pacifique (par composant, offre, famille d'avions et pays) o Chine o Inde o Japon o Australie o Reste de l'Asie-Pacifique · Amérique latine et Afrique (par composant, offre, famille d'avions et pays) o Brésil o Mexique o Reste de l'Amérique latine · Moyen-Orient (par composant, offre, famille d'avions et pays) o EAU o Arabie Saoudite o Afrique du Sud o Reste du Moyen-Orient et de l'Afrique |

Questions fréquentes

Fortune Business Insights indique que la valeur mondiale du marché secondaire s'élevait à 473,5 millions de dollars en 2024 et devrait atteindre 1 258,6 millions de dollars d'ici 2045.

En 2024, la valeur du marché secondaire s'élevait à 131,7 millions de dollars.

Le marché secondaire devrait afficher un TCAC de 4,7 % au cours de la période de prévision 2025-2045.

Le segment des services MRO a dominé le marché secondaire en offrant.

Utilisation de la flotte et préparation au SAF conduisant à une demande plus élevée de MRO

Collins Aerospace (États-Unis), Honeywell Aerospace (États-Unis) et Thales Group (France) comptent parmi les principaux acteurs du marché secondaire.

L’Amérique du Nord a dominé le marché secondaire en 2024.

Contactez nos experts Parlez à un expert

- 2019-2045

- 2024

- 2019-2023

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.