Taille du marché de la biologie computationnelle, part et analyse de l’industrie, par composant (logiciels/plateformes et services), par technologie (bioinformatique et analyse de séquences, modélisation et simulation moléculaires, apprentissage automatique/IA en biologie, modélisation de réseau et autres) par application (analyse de données omiques, biologie structurale et modélisation moléculaire, découverte de médicaments, biomarqueurs et stratification des patients, informatique clinique et translationnelle, modélisation des maladies et autres), par utilisateur final (Sociétés pharmaceutiq

Taille du marché de la biologie computationnelle et perspectives d’avenir

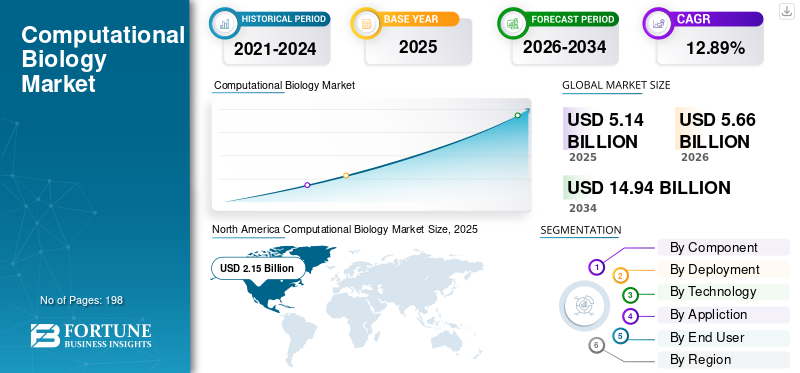

La taille du marché mondial de la biologie computationnelle était évaluée à 5,14 milliards USD en 2025. Le marché devrait passer de 5,66 milliards USD en 2026 à 14,94 milliards USD d’ici 2034, avec un TCAC de 12,89 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de la biologie computationnelle avec une part de marché de 41,83 % en 2025.

Les méthodes de biologie computationnelle sont appliquées pour examiner les informations biologiques, simuler les systèmes moléculaires et cellulaires et aider à la prise de décision en génomique, protéomique, développement de médicaments, découverte de biomarqueurs et recherche translationnelle. Le marché est en croissance en raison de la production croissante de produits multi-omiques etgénomiquedonnées, une plus grande adoption de plates-formes de recherche basées sur le cloud et basées sur l'IA et une demande accrue d'outils informatiques capables d'accélérer les processus de découverte de cibles, de modélisation moléculaire et de médecine de précision. La demande du marché augmente à mesure que les instituts de recherche, les entreprises biopharmaceutiques et les entités de soins de santé améliorent leurs capacités de R&D basées sur les données grâce à de vastes ensembles de données génomiques, des cadres analytiques évolutifs et des systèmes bioinformatiques unifiés pour stimuler la productivité des découvertes, générer des informations cliniques et améliorer l'efficacité du développement.

Les principaux acteurs opérant sur le marché mondial sont Schrödinger, Inc., Illumina Inc., Danaher Corporation (Genedata AG), Thermo Fisher Scientific Inc. et DNAnexus, Inc. Ces entreprises se concentrent sur la bioinformatique et l'analyse de séquences, les plateformes de données scientifiques natives du cloud, la modélisation et la simulation moléculaires, l'IA en biologie et les applications de données translationnelles qui soutiennent la découverte de médicaments et la médecine de précision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de la biologie computationnelle

- Taille du marché en 2025 : 5,14 milliards de dollars

- Taille du marché en 2026 : 5,66 milliards de dollars

- Taille du marché prévue pour 2034 : 14,94 milliards de dollars

- TCAC : 12,89 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de la biologie computationnelle avec une part de 41,83 % en 2025.

- Le segment basé sur le cloud devrait détenir une part de 56,5 % en 2026.

- Le segment de la bioinformatique et de l’analyse de séquences devrait représenter 38,2 % des parts en 2026.

Amérique du Nord

L’Amérique du Nord détenait une part de 41,83 % en 2025, évaluée à 2,15 milliards de dollars.

Asie-Pacifique

Le marché de l’Asie-Pacifique devrait atteindre 1,29 milliard de dollars d’ici 2026.

Europe

Le marché européen devrait croître à un TCAC de 11,49 % au cours de la période de prévision.

NOUS.

Le marché devrait atteindre 2,04 milliards de dollars d’ici 2026.

Japon

Le marché devrait atteindre 0,35 milliard de dollars d’ici 2026.

En savoir plus

TENDANCES DU MARCHÉ DE LA BIOLOGIE INFORMATIQUE

Le rôle croissant de l’IA et de l’apprentissage automatique dans l’analyse des données biologiques est une tendance importante observée sur le marché

L’importance croissante de l’IA et de l’apprentissage automatique dans l’analyse des données biologiques apparaît comme une tendance importante du marché, car les entités des sciences de la vie gèrent des ensembles de données génomiques, protéomiques et multimodales étendus et complexes que les outils traditionnels ont du mal à analyser à eux seuls. L'IA et le ML aident les chercheurs à identifier rapidement des modèles, à améliorer l'interprétation des données, à hiérarchiser les cibles et à automatiser des segments de processus de découverte et de traduction. Cela accélère le rythme de la recherche, minimise le travail manuel et facilite une meilleure prise de décision en matière d'identification de biomarqueurs, de développement de médicaments et d'initiatives de médecine de précision. La tendance s’accélère également à mesure que les entreprises cherchent de plus en plus à intégrer des fonctionnalités d’IA directement dans leurs plateformes logicielles scientifiques plutôt que de s’appuyer sur des outils distincts et sans rapport entre eux. Alors qu’un nombre croissant de laboratoires adoptent une recherche et un développement basés sur le cloud et centrés sur les données, l’intégration de l’IA dans les processus scientifiques quotidiens devrait encore augmenter. Ces facteurs soutiennent la croissance globale du marché mondial de la biologie computationnelle.

- Par exemple, en octobre 2025, Benchling a lancé Benchling AI, un centre de commande scientifique d’IA conçu pour intégrer des agents et des modèles prédictifs directement dans la plateforme utilisée par les scientifiques.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’utilisation croissante de la génomique et de la médecine de précision stimule la croissance du marché

L’adoption croissante de la génomique etmédecine de précisionest un moteur clé du marché, car les outils de biologie computationnelle sont essentiels pour analyser de vastes ensembles de données génomiques, transcriptomiques et multimodales et les transformer en informations cliniques précieuses. Avec l’adoption croissante de la médecine de précision par les systèmes de santé et les entreprises des sciences de la vie, il existe une demande croissante de logiciels et de plateformes aidant à l’interprétation des variantes, à la découverte de biomarqueurs, à la stratification des patients et à la sélection des traitements. Cela conduit également à une utilisation accrue de la bioinformatique basée sur le cloud, des analyses basées sur l'IA et des systèmes de données génomiques unifiés. La tendance se renforce à mesure que le profilage génomique progresse des environnements de recherche vers des processus cliniques et translationnels plus larges. Par conséquent, les organisations allouent davantage de ressources aux solutions informatiques qui améliorent la vitesse, l’évolutivité et la précision de l’analyse des données. Tous ces facteurs stimulent cumulativement la croissance globale du marché.

- Par exemple, en avril 2025, Illumina Inc. a annoncé une collaboration avec Tempus visant à accélérer l’adoption clinique de tests de séquençage de nouvelle génération grâce à l’innovation en IA génomique.

RESTRICTIONS DU MARCHÉ

Fragmentation des données et mauvaise interopérabilité pour limiter la croissance du marché

La fragmentation des données et une interopérabilité inadéquate constituent des contraintes importantes sur le marché, car la biologie computationnelle repose sur l'intégration d'ensembles de données génomiques, cliniques, protéomiques et autres provenant de divers systèmes dans un flux de travail fonctionnel unique. Dans de nombreuses organisations, ces ensembles de données restent sur des plates-formes distinctes, utilisent différents formats et adhèrent à des normes de métadonnées incohérentes, ce qui entraîne une intégration lente, coûteuse et techniquement difficile. Cela ralentit l’analyse, limite l’évolutivité et retarde la création d’informations cliniquement ou commercialement précieuses. Cela introduit également une complexité supplémentaire pour découvrir des biomarqueurs, interpréter des variantes, mener des recherches translationnelles et collaborer entre institutions. Par conséquent, de nombreux utilisateurs finaux ont besoin de temps, de ressources et de services supplémentaires simplement pour synchroniser les données avant de commencer l'analyse proprement dite, ce qui peut entraver l'adoption par le marché.

OPPORTUNITÉS DE MARCHÉ

Adoption croissante des essais cliniques et de la modélisation des maladies pour offrir des opportunités de croissance du marché

L'utilisation croissante dans les essais cliniques et la modélisation des maladies génère une opportunité de marché importante, car les sponsors et les équipes de recherche ont de plus en plus besoin d'outils informatiques pour améliorer la conception des essais, accélérer l'identification de l'éligibilité des patients et modéliser avec précision le comportement de la maladie. Ces plates-formes aident à minimiser les retards de recrutement, facilitent la stratification basée sur les biomarqueurs et améliorent la prise de décision dans les études complexes. Ils gagnent également en importance à mesure que les essais progressent vers une médecine de précision, qui nécessite davantage de données pour la sélection des patients et l’analyse de la progression de la maladie. Simultanément, les outils de modélisation des maladies aident les chercheurs à simuler les voies biologiques et les réactions des patients plus tôt dans le développement, améliorant ainsi la priorisation des cibles et réduisant le risque des essais. Cela génère de nouvelles perspectives commerciales pour les fournisseurs fournissantbioinformatique, IA, informatique translationnelle et plateformes de modélisation. Tous ces facteurs stimuleraient la croissance du marché dans les années à venir.

- Par exemple, en mars 2025, Tempus AI a acquis Deep 6 AI pour renforcer ses capacités de mise en correspondance d’essais cliniques. La société a déclaré que la plate-forme Deep 6 AI avait accès à plus de 750 sites de fournisseurs et à plus de 30 millions de patients.

LES DÉFIS DU MARCHÉ

Pénurie de talents qualifiés en bioinformatique et en informatiquePosent un défi majeur à la croissance du marché

La pénurie de talents qualifiés en bioinformatique et en informatique constitue un défi majeur du marché, car les solutions de biologie computationnelle nécessitent des professionnels capables de travailler dans les domaines de la biologie, des statistiques, du génie logiciel, de l'IA et de l'interprétation des données. De nombreux utilisateurs finaux peuvent investir dans des plateformes, mais ont encore du mal à les adopter à grande échelle, car ils ne disposent pas d'équipes capables de créer des pipelines, de valider les résultats, d'intégrer des ensembles de données et de convertir les résultats en recherches ou en décisions cliniques. Cela ralentit la mise en œuvre, augmente la dépendance à l'égard des services externes et augmente le coût global du déploiement. Le défi devient de plus en plus visible à mesure que les workflows d’IA, d’automatisation et multi-omiques rendent les exigences techniques encore plus spécialisées. Tous les facteurs affectent cumulativement la croissance du marché.

- Par exemple, le rapport national sur les tendances de la main-d'œuvre en sciences de la vie 2025 a été publié par le Life Sciences Workforce Collaborative en juillet 2025. Il a révélé que l'industrie est confrontée à des changements technologiques rapides, à une intégration plus large de l'IA et à des investissements croissants dans le perfectionnement des travailleurs pour combler les pénuries de main-d'œuvre.

Analyse de segmentation

Par composant

Logiciels/plateformes largement adoptés en raison de leur rôle central dans l'analyse des données, la modélisation et les flux de travail scientifiques récurrents basés sur les plateformes

En termes de composants, le marché est divisé en logiciels/plateformes et services.

Le segment des logiciels/plateformes était en tête de la part de marché mondiale de la biologie computationnelle en 2025. Cela résulte de la fonction clé des plates-formes bioinformatiques, des outils de modélisation moléculaire, des logiciels d’analyse omiques et des systèmes de données translationnelles dans les processus biologiques computationnels standard. Ces plates-formes conservent la plus grande part de marché, car la plupart des utilisateurs finaux dépendent de logiciels sous licence ou par abonnement pour gérer les données biologiques, effectuer des analyses, modéliser les interactions moléculaires et faciliter les initiatives de découverte et de médecine de précision. L'application étendue dans les entreprises pharmaceutiques et biotechnologiques, les établissements universitaires, les CRO/CDMO, les hôpitaux et les laboratoires de diagnostic renforce le leadership du segment. Le segment est encore renforcé par leurs caractéristiques évolutives et leur modèle de revenus récurrents, car les clients améliorent fréquemment leur utilisation via le déploiement cloud, les environnements hébergés et l'ajout de modules d'analyse au fil du temps.

- Par exemple, en février 2026, Schrödinger a annoncé que son chiffre d'affaires logiciel pour 2025 avait atteint 200 millions de dollars et a souligné la croissance continue des revenus logiciels hébergés et évaluables. Cela indique la forte importance commerciale des solutions de biologie computationnelle basées sur des logiciels.

Le segment des services devrait augmenter avec un TCAC de 14,05 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par déploiement

Une forte acceptation et une large base installée ont soutenu la domination du segment basé sur le cloud

En fonction du déploiement, le marché est classé en sur site, basé sur le cloud et hybride.

Le segment basé sur le cloud a conquis la position de leader sur le marché mondial en 2025. Cela est dû au fait que les tâches de biologie computationnelle nécessitent souvent de vastes ensembles de données génomiques, protéomiques et multi-omiques qui nécessitent une puissance de calcul importante, un stockage adaptable et un partage rapide des données entre les équipes. Les plates-formes basées sur le cloud restent le choix prédominant car elles aident les utilisateurs à exécuter plus efficacement les flux de travail d'analyse, éliminent des dépenses d'infrastructure initiales substantielles et ajustent leur utilisation en fonction des exigences du projet. L'augmentation de leur adoption est due à la préférence croissante des sociétés pharmaceutiques, des instituts de recherche, des CRO et des laboratoires de diagnostic pour les plateformes connectées qui permettent la collaboration, l'accès à distance et des mises à jour plus rapides. De plus, le déploiement dans le cloud est particulièrement bénéfique pour les analyses basées sur l'IA et les flux de travail bioinformatiques étendus, car il offre aux utilisateurs vitesse, adaptabilité et évolutivité plus simple du système. En outre, le segment devrait détenir 56,5 % des parts en 2026.

- Par exemple, en janvier 2025, Inotiv a annoncé un partenariat avec VUGENE pour intégrer la plateforme bioinformatique et informatique basée sur le cloud de VUGENE dans sa division Découverte et sciences translationnelles.

Le segment hybride devrait augmenter avec un TCAC de 13,22 % au cours de la période de prévision.

Par technologie

La bioinformatique et l'analyse de séquences sont largement préférées en raison de leur rôle central dans divers flux de travail

Sur la base de la technologie, le marché est classé en bioinformatique et analyse de séquences, modélisation et simulation moléculaires,apprentissage automatique/IA en biologie, biologie des systèmes et modélisation de réseaux, et autres.

Le segment de la bioinformatique et de l’analyse de séquences a dominé la part de marché en 2025. En effet, la plupart des flux de travail de biologie computationnelle commencent par la génération de données de séquençage, suivies du traitement de lecture, de l’alignement, de l’interprétation des variantes, de l’analyse d’expression et de la gestion des données multi-omiques. Ces outils continuent de détenir la plus grande part car ils sont largement utilisés dans les sociétés pharmaceutiques et biotechnologiques, les instituts universitaires, les CRO/CDMO, ainsi que les hôpitaux et laboratoires de diagnostic. Leur domination est également soutenue par l’augmentation constante des ensembles de données sur le génome entier, le transcriptome et d’autres ensembles de données omiques qui nécessitent des pipelines d’analyse évolutifs et de routine. En outre, le segment devrait détenir une part de 38,2 % en 2026.

- Par exemple, en janvier 2025, Illumina a annoncé une collaboration avec NVIDIA pour faire progresser les plates-formes d'analyse et d'interprétation des données multiomiques dans la recherche clinique, le développement de l'IA génomique et la découverte de médicaments.

Le segment de l’apprentissage automatique/IA en biologie devrait augmenter avec un TCAC de 16,27 % au cours de la période de prévision.

Par candidature

Une utilisation élevée dans diverses analyses de données a conduit à la domination du segment d'analyse de données omiques

Sur la base des applications, le marché est divisé en analyse de données omiques, biologie structurale et modélisation moléculaire, découverte de médicaments et optimisation préclinique, stratification des biomarqueurs et des patients, informatique clinique et translationnelle, biologie des systèmes/modélisation des voies et des maladies, et autres.

En 2025, la part de marché était principalement dominée par le segment de l’analyse de données omiques. Cela est dû au fait que la majorité des projets de biologie computationnelle commencent par l’examen du séquençage et de diverses données omiques avant de progresser vers des applications en aval telles que l’identification de biomarqueurs, la modélisation de maladies et l’interprétation clinique. Ces outils conservent la plus grande part car ils sont largement utilisés pour gérer de grands ensembles de données génomiques, transcriptomiques, épigénomiques et protéomiques dans les sociétés pharmaceutiques, les instituts de recherche, les CRO et les laboratoires de diagnostic. Leur suprématie est encore renforcée par l’augmentation continue de la recherche multiomique, où les utilisateurs ont besoin de systèmes évolutifs pour le traitement, l’intégration et la visualisation des données. En outre, le segment devrait détenir une part de 28,8 % en 2026.

- Par exemple, en février 2025, Illumina a annoncé de nouvelles technologies pour élargir son portefeuille multiomique, notamment une nouvelle plate-forme d'analyse de données multimodales couvrant les flux de travail génomiques, spatiaux, unicellulaires, CRISPR et de méthylation.

Le segment des biomarqueurs et de la stratification des patients devrait augmenter avec un TCAC de 16,55 % au cours de la période de prévision.

Par utilisateur final

Les entreprises pharmaceutiques et biotechnologiques ont dominé la demande en raison de dépenses élevées en outils d'analyse de données

En fonction de l'utilisateur final, le marché est segmenté en sociétés pharmaceutiques et biotechnologiques, instituts universitaires et de recherche, CRO et CDMO, hôpitaux et laboratoires de diagnostic, etc.

Le secteur pharmaceutique etbiotechnologie Le segment des entreprises a dominé la part de marché en 2025. Cette domination est motivée par les investissements réguliers des sociétés pharmaceutiques et biotechnologiques dans les plates-formes logicielles et les services associés pour améliorer la productivité de la R&D, raccourcir les délais et soutenir la prise de décision basée sur les données. Leur leadership est également soutenu par l’utilisation croissante de l’IA, des plateformes de recherche basées sur le cloud et des flux de travail multi-omiques dans les programmes de développement de médicaments. En outre, le segment devrait détenir une part de 35,8 % en 2026.

- Par exemple, en mai 2025, Benchling a annoncé une collaboration élargie avec Moderna pour élargir le déploiement de sa plateforme de R&D au sein de l’organisation de recherche de Moderna.

De plus, les CRO/CDMO devraient connaître un taux de croissance de 13,79 % au cours de la période de prévision.

Perspectives régionales du marché de la biologie computationnelle

Par région, le marché est divisé en Amérique latine, Asie-Pacifique, Europe, Amérique du Nord, Moyen-Orient et Afrique.

Amérique du Nord

North America Computational Biology Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord détenait la plus grande part du marché mondial et a atteint 1,96 milliard de dollars en 2024 et a maintenu sa domination en 2025 avec 2,15 milliards de dollars. L’Amérique du Nord est en expansion grâce à ses bases solides en matière de recherche et de développement biopharmaceutique, ses niveaux élevés d’utilisation du cloud/logiciels et ses vastes collections de données sur la médecine de précision. De plus, la croissance continue de la génomique du monde réel et des cadres de recherche clinique soutient également la croissance du marché.

Marché américain de la biologie computationnelle

Le marché américain domine la région nord-américaine et devrait atteindre environ 2,04 milliards de dollars en 2026, soit environ 36,0 % du marché mondial.

Europe

Le marché européen croît à un TCAC de 11,49 % au cours de la période de prévision. L'expansion de l'Europe est alimentée par les infrastructures génomiques transfrontalières, la collaboration dans le domaine des données de santé publique et la mise en œuvre progressive de la médecine de précision. Un autre aspect concerne les efforts de la région pour créer un accès fédéré aux données génomiques entre les pays qui soutiennent la croissance du marché.

Marché britannique de la biologie computationnelle

Le marché britannique en 2026 est estimé à environ 0,20 milliard de dollars, ce qui représente environ 3,5 % des revenus mondiaux.

Marché allemand de la biologie computationnelle

La taille du marché allemand devrait atteindre environ 0,26 milliard de dollars en 2026, soit environ 4,6 % des ventes mondiales.

Asie-Pacifique

La taille du marché de l’Asie-Pacifique devrait atteindre une valorisation de 1,29 milliard de dollars d’ici 2026. L’Asie-Pacifique devrait connaître la croissance la plus rapide en raison de l’expansion à grande échelle de la génomique, de l’augmentation des investissements dans les biotechnologies et de l’adoption croissante de l’IA et de la médecine de précision.

Marché japonais de la biologie computationnelle

Le marché japonais en 2026 est estimé à environ 0,35 milliard de dollars, ce qui représente environ 6,2 % des revenus mondiaux.

Marché chinois de la biologie computationnelle

Le marché chinois devrait atteindre des revenus d’environ 0,39 milliard de dollars en 2026, ce qui représente environ 6,8 % des ventes mondiales.

Marché indien de la biologie computationnelle

Le marché indien en 2026 est estimé à environ 0,14 milliard de dollars, ce qui représente environ 2,5 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

La croissance dans les régions d’Amérique latine, du Moyen-Orient et d’Afrique devrait être plus lente au cours de la période de prévision. La croissance du marché est tirée par l’intérêt croissant pour la santé de précision, l’expansion des programmes de génomique et l’amélioration du soutien du secteur public à la médecine génomique. Le marché de l’Amérique latine en 2026 est estimé à environ 0,28 milliard de dollars.

Dans la région Moyen-Orient et Afrique, le marché du CCG devrait atteindre environ 0,09 milliard de dollars d'ici 2026, ce qui représente environ 1,6 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les progrès technologiques et les initiatives stratégiques renforcent la position des principaux acteurs sur le marché

Le marché mondial présente un niveau de consolidation modéré, avec des organisations de premier plan telles que Schrödinger, Inc., Illumina Inc., Danaher Corporation (Genedata AG) et Thermo Fisher Scientific Inc., représentant une part considérable du chiffre d'affaires total. Ces acteurs s'efforcent d'améliorer leur position sur le marché grâce à des plateformes scientifiques basées sur le cloud, à la bioinformatique et à l'analyse de séquences, à la modélisation moléculaire, aux flux de travail biologiques basés sur l'IA et aux applications de données translationnelles.

- En janvier 2026, Schrödinger a annoncé un partenariat avec Lilly pour rendre la plateforme TuneLab disponible dans LiveDesign, élargissant ainsi la prise en charge des flux de travail de découverte d'anticorps.

Parmi les autres participants notables figurent Seven Bridges Genomics, SOPHiA GENETICS, TEMPUS et Recursion, entre autres. Ces entreprises devraient se concentrer sur l'amélioration des produits, l'automatisation des flux de travail et un support étendu à la génomique,biomarqueurl’identification et la recherche informatique sur les médicaments pour élever leur position sur le marché au cours de la période d’étude.

LISTE DES PRINCIPALES ENTREPRISES DE BIOLOGIE INFORMATIQUE PROFILÉES

- Schrödinger, Inc. (États-Unis)

- Illumina Inc. (États-Unis)

- Danaher Corporation (Genedata AG) (États-Unis)

- Thermo Fisher Scientifique Inc.(NOUS.)

- ADNnexus, Inc. (NOUS.)

- QIAGEN (Allemagne)

- Seven Bridges Genomics (États-Unis)

- SOPHiA GENETICS (Suisse)

- TEMPUS (États-Unis)

- Récursivité (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Avril 2026 :Benchling a lancé AI Connectors, construits sur MCP, pour connecter les données scientifiques aux outils d'IA utilisés en R&D. La société a déclaré que la nouvelle capacité relie les systèmes scientifiques et d'entreprise tels que SharePoint, Snowflake et Notion afin que les flux de travail d'IA puissent accéder à un contexte expérimental et organisationnel complet.

- Avril 2026 :Illumina a lancé DRAGEN v4.5, une extension logicielle majeure visant à améliorer les informations sur les flux de travail germinaux, oncologiques et multiomiques.

- Janvier 2026 :Illumina a présenté le Billion Cell Atlas, décrit comme le plus grand ensemble de données sur les perturbations génétiques à l’échelle du génome au monde, pour accélérer l’IA et la découverte de médicaments..

- Janvier 2026 :Tempus a lancé Paige Predict, une nouvelle suite de prédiction de biomarqueurs basée sur l'IA pour la pathologie numérique suite à son acquisition de Paige en 2025.

- Août 2025 :SOPHiA GENETICS a élargi sa collaboration avec AstraZeneca pour utiliser ses usines d'IA multimodales dans le cancer du sein.

COUVERTURE DU RAPPORT

L’analyse du marché mondial de la biologie computationnelle comprend une évaluation approfondie de la taille du marché et des prévisions pour chaque segment mis en évidence dans le rapport. Il offre un aperçu de la dynamique et des tendances du marché qui devraient stimuler le marché tout au long de la période de prévision. Il permet de comprendre des facteurs essentiels, notamment le progrès technologique, les innovations de produits, l'environnement réglementaire et le lancement de nouveaux produits. De plus, il détaille les partenariats, les fusions et acquisitions, ainsi que les développements clés du secteur au sein du marché. Le rapport sur les prévisions du marché mondial fournit également un paysage concurrentiel détaillé, y compris des informations sur la part de marché et les profils des principaux acteurs actifs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 12,89 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par composant, déploiement, technologie, application, utilisateur final et région |

| Par composant |

|

| Par déploiement |

|

| Par technologie |

|

| Par Application |

|

| Par Utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 5,14 milliards de dollars en 2025 et devrait atteindre 14,94 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 2,15 milliards de dollars.

Le marché devrait afficher un TCAC de 12,89 % au cours de la période de prévision.

Par composant, le segment des logiciels/plateformes devrait dominer le marché.

L’utilisation croissante en génomique et en médecine de précision, associée à la demande croissante en matière de découverte et de développement de médicaments, stimule principalement l’expansion du marché.

Schrödinger, Inc., Illumina Inc., Danaher Corporation (Genedata AG) et Thermo Fisher Scientific Inc. comptent parmi les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 198

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés