Taille du marché des équipements de construction connectés, part et analyse de l’industrie, par type d’équipement (excavatrices, chargeuses, grues, bulldozers et autres), par application (gestion de flotte, surveillance à distance, maintenance prédictive et autres), par utilisateur final (construction résidentielle, construction commerciale, construction industrielle et infrastructure) et prévisions régionales, 2026-2034

Taille du marché des équipements de construction connectés et perspectives d’avenir

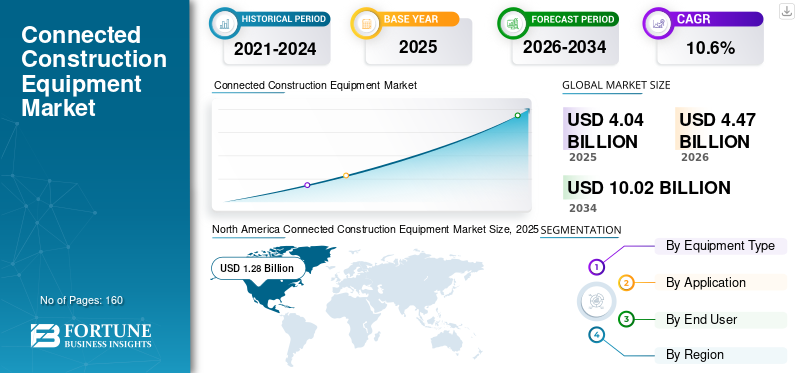

La taille du marché mondial des équipements de construction connectés était évaluée à 4,04 milliards USD en 2025. Le marché devrait passer de 4,47 milliards USD en 2026 à 10,02 milliards USD d’ici 2034, avec un TCAC de 10,6 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des équipements de construction connectés avec une part de marché de 31,68 % en 2025.

Les équipements de construction connectés font référence au marché des machines et équipements de construction intégrés aux technologies de connectivité numérique qui permettent l'échange de données en temps réel, la surveillance à distance, l'automatisation, la maintenance prédictive, la gestion de flotte et l'optimisation opérationnelle. Le marché connaît une expansion constante à mesure que les entreprises de construction adoptent de plus en plus de technologies connectées pour améliorer l'efficacité opérationnelle, l'utilisation des équipements et la visibilité des projets. La croissance est tirée par le développement croissant des infrastructures, l’urbanisation et l’intégration croissante de l’IoT, de la télématique et de l’IA dansmatériel de chantier. Les solutions connectées permettent un échange de données en temps réel, une prise de décision améliorée et des performances de flotte optimisées.

Des acteurs clés tels que Caterpillar, Komatsu et Volvo Construction Equipment développent activement des solutions avancées de télématique et de connectivité pour améliorer l'intelligence des équipements et l'efficacité opérationnelle. À long terme, l’accent croissant mis sur l’automatisation, les pratiques de construction numériques et la gestion de projet basée sur les données devrait soutenir une croissance soutenue du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES ÉQUIPEMENTS DE CONSTRUCTION CONNECTÉS

L'adoption croissante des solutions IoT et télématiques améliore la connectivité des équipements et les opérations basées sur les données

Le marché connaît une évolution significative vers l'adoption des technologies IoT et télématiques, permettant un suivi en temps réel, une surveillance des performances et une prise de décision basée sur les données dans les opérations de construction. Ces technologies permettent aux entreprises d'optimiser l'utilisation des équipements, de réduire les temps d'arrêt et d'améliorer l'efficacité globale des projets. L'intégration de plateformes cloud et d'outils d'analyse améliore encore la visibilité sur les opérations de la flotte et prend en charge les informations prédictives. À mesure que les projets de construction deviennent plus complexes et plus urgents, la demande de solutions d’équipements connectés devrait augmenter, stimulant l’innovation et l’adoption sur les marchés développés et émergents.

- Par exemple, la plate-forme Cat Connect de Caterpillar fournit des solutions avancées de télématique et d'analyse de données pour améliorer les performances de la flotte et l'efficacité opérationnelle dans les environnements de construction.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Le développement croissant des infrastructures et le besoin d’une gestion efficace de la flotte stimulent la croissance du marché

Les investissements croissants dans les projets d’infrastructures à grande échelle et le développement urbain stimulent considérablement la demande d’équipements de construction connectés. Les entreprises de construction se concentrent sur l’amélioration de l’efficacité opérationnelle, la réduction des retards dans les projets et l’optimisation de l’utilisation des équipements grâce à des solutions connectées. Les systèmes de gestion de flotte permettent un suivi en temps réel, une analyse des performances et une allocation des ressources, qui sont essentiels pour les projets de construction de grande envergure et complexes. De plus, l’adoption croissante de pratiques de construction numériques et de technologies intelligentes accélère encore la demande d’équipements connectés capables d’améliorer la productivité et la rentabilité.

- Par exemple, les gouvernements de toutes les régions investissent massivement dans des projets de développement d’infrastructures, ce qui stimule la demande de solutions d’équipements connectés pour gérer les opérations de construction à grande échelle.

RESTRICTIONS DU MARCHÉ

Les coûts de mise en œuvre élevés et les problèmes de sécurité des données limitent l'adoption par les petits entrepreneurs

Malgré un fort potentiel de croissance, le marché est confronté à des défis en raison du coût élevé associé à la mise en œuvre des technologies connectées dans les équipements de construction. Les petits et moyens entrepreneurs sont souvent confrontés à des contraintes budgétaires et peuvent hésiter à investir dans des solutions avancées de télématique et de connectivité. De plus, les préoccupations liées aux donnéessécurité, l'intégration des systèmes et l'interopérabilité entre les différents équipements et plates-formes peuvent limiter davantage l'adoption. Ces facteurs peuvent ralentir le déploiement de solutions connectées, en particulier dans les régions où l’infrastructure numérique et la maturité technologique sont limitées.

OPPORTUNITÉS DE MARCHÉ

L’expansion de la construction intelligente et de la numérisation crée des opportunités de croissance à long terme

L’adoption croissante de pratiques de construction intelligentes et de transformation numérique dans le secteur de la construction crée d’importantes opportunités pour le marché. Des technologies telles que l'IA, l'apprentissage automatique et le cloud computing permettent des analyses avancées, une maintenance prédictive et des opérations automatisées. Ces innovations aident les entreprises à améliorer l'efficacité de leurs projets, à réduire les coûts opérationnels et à améliorer la sécurité. En outre, la demande croissante de construction durable et d’utilisation optimisée des ressources encourage l’adoption de solutions d’équipements connectés, soutenant l’expansion du marché à long terme.

- Par exemple, les solutions Smart Construction de Komatsu intègrent des technologies numériques et des équipements connectés pour améliorer la productivité et l’efficacité de la gestion de projet.

Analyse de segmentation

Par type d'équipement

Le segment des excavatrices détenait la plus grande part en raison de leur utilisation intensive dans les activités de construction

En fonction du type d’équipement, le marché est divisé en pelles, chargeuses, grues, bulldozers et autres.

En 2025, le segment des excavatrices représentait la part de marché des équipements de construction connectés la plus élevée en raison de leur utilisation généralisée dans diverses applications de construction, notamment le creusement, la manutention des matériaux et la préparation du site. Les excavatrices font partie des engins de construction les plus couramment utilisés, ce qui en fait un objectif principal pour l'intégration de la connectivité. L'adoption de systèmes télématiques et de surveillance dans les excavatrices permet un suivi en temps réel, une optimisation des performances et une meilleure planification de la maintenance. De plus, l’augmentation des projets d’infrastructures et le développement urbain stimulent encore davantage la demande de pelles connectées, soutenant ainsi la domination du segment.

- Par exemple, Volvo Construction Equipment propose des solutions de pelles connectées avec des systèmes télématiques intégrés pour une surveillance améliorée et une optimisation des performances.

Le segment des chargeuses devrait augmenter avec un TCAC de 10,8 % au cours de la période de prévision. Le segment connaît une croissance progressive en raison de l'augmentation des activités de développement d'infrastructures et de la demande croissante de diagnostics de machines en temps réel, d'optimisation du carburant et de capacités de suivi des équipements à distance.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

Le segment de la gestion de flotte détenait la plus grande part en raison de son rôle essentiel dans l'optimisation de l'utilisation des équipements

En fonction des applications, le marché est segmenté en gestion de flotte, surveillance à distance,maintenance prédictive, et d'autres.

En 2025, le segment de la gestion de flotte représentait la part de marché la plus élevée car il joue un rôle crucial dans l’optimisation de l’utilisation des équipements, la réduction des coûts opérationnels et l’amélioration de l’efficacité des projets. Les systèmes de gestion de flotte permettent un suivi en temps réel de l'emplacement, de l'utilisation et des performances des équipements, permettant ainsi aux entreprises de construction de prendre des décisions éclairées et d'améliorer l'allocation des ressources. L’ampleur et la complexité croissantes des projets de construction stimulent encore davantage la demande de solutions avancées de gestion de flotte intégrées aux technologies d’équipement connecté.

Le segment de la maintenance prédictive devrait croître à un TCAC de 11,2 % au cours de la période de prévision.

Par utilisateur final

Le segment des infrastructures détenait la plus grande part en raison de projets à grande échelle et d'une utilisation élevée des équipements

En fonction de l’utilisateur final, le marché est segmenté en construction résidentielle, construction commerciale, construction industrielle et infrastructure.

En 2025, le segment des infrastructures détenait la plus grande part de marché en raison de l'utilisation intensive d'équipements de construction dans des projets à grande échelle tels que des routes, des ponts, des voies ferrées et des infrastructures énergétiques. Ces projets nécessitent une gestion efficace des équipements, une surveillance en temps réel et une utilisation optimisée des ressources, ce qui stimule la demande de solutions connectées. Les investissements des gouvernements et du secteur privé dans le développement des infrastructures soutiennent également la croissance de ce segment, car les équipements connectés contribuent à améliorer les délais des projets, à réduire les coûts et à améliorer l'efficacité opérationnelle.

- Par exemple, les projets d’infrastructures à grande échelle à l’échelle mondiale utilisent de plus en plus de solutions d’équipement connecté pour améliorer l’efficacité et la gestion de projet.

Le segment de la construction industrielle devrait croître à un TCAC de 10,7 % au cours de la période de prévision en raison de l'augmentation des investissements dans les infrastructures routières et de transport en commun.

Perspectives régionales du marché des équipements de construction connectés

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

North America Connected Construction Equipment Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la position dominante sur le marché en 2024 et a continué à dominer en 2025, avec une valorisation boursière de 1,28 milliard de dollars. La région bénéficie d’une adoption précoce de solutions d’équipements connectés, soutenue par des pratiques de construction numérique et la présence d’équipementiers de premier plan. L’accent croissant mis sur l’automatisation, la sécurité et l’optimisation de la productivité renforce encore la demande d’équipements de construction connectés dans les projets à grande échelle.

Marché américain des équipements de construction connectés

Le marché américain est estimé à environ 1,19 milliard de dollars en 2026, soutenu par des dépenses d'infrastructure robustes et l'adoption rapide d'équipements télématiques. Les entreprises de construction intègrent de plus en plus de solutions connectées pour l’optimisation de leur flotte, les diagnostics à distance et l’amélioration de l’efficacité des projets, entraînant une croissance soutenue du marché.

Europe

Le marché européen est estimé à environ 1,21 milliard de dollars en 2026. La croissance du marché est soutenue par des cadres réglementaires solides, l'accent mis sur la durabilité et l'adoption de technologies de construction intelligente. L’Allemagne, la France et le Royaume-Uni investissent dans les pratiques de construction numérique et l’automatisation pour améliorer l’efficacité et réduire les émissions, soutenant ainsi la croissance constante du marché des équipements de construction connectés.

Marché britannique des équipements de construction connectés

Le marché britannique est estimé à environ 0,21 milliard de dollars en 2026, ce qui représente environ 4,8 % des revenus mondiaux.

Marché allemand des équipements de construction connectés

Le marché allemand devrait atteindre 0,30 milliard de dollars en 2026, soit environ 6,8 % des ventes mondiales.

Asie-Pacifique

Le marché de la région Asie-Pacifique devrait atteindre 1,17 milliard de dollars en 2026. La croissance de la région est tirée par une urbanisation rapide, des projets d’infrastructures à grande échelle et l’adoption croissante des technologies de construction numérique. La Chine, l’Inde et le Japon investissent massivement dans des pratiques de construction intelligentes, soutenant ainsi la demande d’équipements connectés.

Marché japonais des équipements de construction connectés

Le marché japonais est estimé à environ 0,17 milliard de dollars en 2026, ce qui représente environ 3,8 % du chiffre d'affaires mondial.

Marché chinois des équipements de construction connectés

Le marché chinois est estimé à environ 0,44 milliard de dollars en 2026, ce qui représente environ 9,9 % du chiffre d'affaires mondial.

Marché indien des équipements de construction connectés

Le marché indien est estimé à environ 0,17 milliard de dollars en 2026, soit environ 3,8 % du marché mondial.

Amérique du Sud, Moyen-Orient et Afrique

Les régions d’Amérique du Sud, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de ce marché au cours de la période de prévision. L’Amérique du Sud devrait atteindre une valorisation boursière de 0,31 milliard USD en 2026, grâce à l’augmentation des investissements dans les infrastructures et à l’adoption progressive des technologies de construction connectées. Le marché du Moyen-Orient et de l'Afrique devrait atteindre une valorisation de 0,37 milliard de dollars en 2026, soutenu par des projets d'infrastructures à grande échelle et l'adoption croissante de solutions de construction avancées.

Marché des équipements de construction connectés au CCG

Le marché du CCG devrait atteindre environ 0,17 milliard de dollars en 2026, soit environ 3,9 % du marché mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs du secteur se concentrent sur l’intégration télématique et les solutions numériques pour renforcer leur position sur le marché

Le marché des équipements de construction connectés est modérément compétitif, avec des acteurs clés se concentrant sur l'intégration de la télématique, de l'IoT et des plateformes numériques dans les engins de construction pour améliorer les performances et l'efficacité. Des entreprises telles que Caterpillar, Komatsu, Volvo Construction Equipment et Hitachi Construction Machinery investissent dans des solutions de connectivité avancées pour prendre en charge la surveillance en temps réel, la maintenance prédictive et l'optimisation de leur flotte. Les acteurs du marché mettent également l'accent sur l'automatisation,analyse de donnéeset des plateformes basées sur le cloud pour améliorer l'efficacité opérationnelle et réduire les temps d'arrêt. Les partenariats stratégiques, l'innovation de produits et l'expansion sur les marchés émergents permettent aux entreprises de renforcer leur position sur le marché et de capter la demande croissante de solutions de construction connectées.

LISTE DES PRINCIPALES ENTREPRISES D'ÉQUIPEMENT DE CONSTRUCTION CONNECTÉES PROFILÉES DANS LE RAPPORT

- Caterpillar Inc. (États-Unis)

- Komatsu Ltd. (Japon)

- Volvo Construction Equipment (Suède)

- Machines de construction Hitachi Co., Ltd.(Japon)

- Deere & Compagnie(NOUS.)

- Groupe Liebherr(Suisse)

- Équipement de construction Hyundai(Corée du Sud)

- CNH Industrial N.V. (Royaume-Uni)

- JCB Ltd. (Royaume-Uni)

- Groupe SANY (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2026 :Caterpillar a présenté des technologies avancées de chantier connecté et des solutions numériques intégrées de gestion de flotte au CONEXPO-CON/AGG 2026, en mettant l'accent sur l'IA, l'automatisation et la connectivité de bout en bout.

- Mars 2026 :Caterpillar s'est associé à Geotab pour intégrer des véhicules routiers dans sa plate-forme VisionLink, permettant une télématique unifiée et une meilleure visibilité sur les flottes mixtes.

- Janvier 2026 :Caterpillar a présenté des équipements de construction autonomes alimentés par l'IA et le « Cat AI Assistant » au CES 2026, améliorant l'analyse de flotte en temps réel, la maintenance prédictive et l'assistance aux opérateurs.

- Janvier 2026 :Caterpillar a étendu sa collaboration avec NVIDIA pour accélérer l'intégration de l'IA dans les équipements de construction, en prenant en charge les opérations autonomes et les solutions intelligentes sur les chantiers.

- Mars 2025 :Komatsu, en collaboration avec NVIDIA, a fait évoluer sa plateforme Smart Construction avec des technologies basées sur l'IA.jumeau numériqueet des capacités de visualisation 3D pour la surveillance du chantier en temps réel.

- Février 2025 :Des équipementiers de premier plan tels que Caterpillar, Komatsu, John Deere et Kubota ont dévoilé des équipements de construction connectés, autonomes et électriques au CES 2025, soulignant la transformation numérique à l'échelle de l'industrie.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des équipements de construction connectés comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment un aperçu des avancées technologiques, des candidats en développement, de l'environnement réglementaire et des lancements de produits. De plus, il détaille les partenariats, les fusions et acquisitions, ainsi que les principaux développements du secteur et la prévalence par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel approfondi avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 10,6 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type d'équipement, application, utilisateur final et région |

| Par type d'équipement |

|

| Par candidature |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 4,04 milliards de dollars en 2025 et devrait atteindre 10,02 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 1,28 milliard de dollars.

Le marché devrait afficher un TCAC de 10,6 % au cours de la période de prévision 2026-2034.

Par utilisateur final, le segment des infrastructures a dominé le marché en 2025.

Le marché est stimulé par l’augmentation des investissements dans les infrastructures et par le besoin croissant d’une gestion efficace de la flotte grâce à des équipements de construction connectés et télématiques.

Caterpillar, Komatsu, Volvo Construction Equipment et Hitachi Construction Machinery sont les principaux acteurs du marché.

L’Amérique du Nord détenait la plus grande part de marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés