Taille, part et analyse de l’industrie de la logistique connectée, par composant (matériel, solutions, services), par mode de transport (route, chemin de fer, voie aérienne, voie maritime), par secteur vertical (fabrication, automobile, alimentation et boissons, biens de consommation et vente au détail, pétrole et gaz, voyages et hôtellerie, soins de santé et produits pharmaceutiques, et autres) et prévisions régionales, 2026-2034

Taille du marché de la logistique connectée

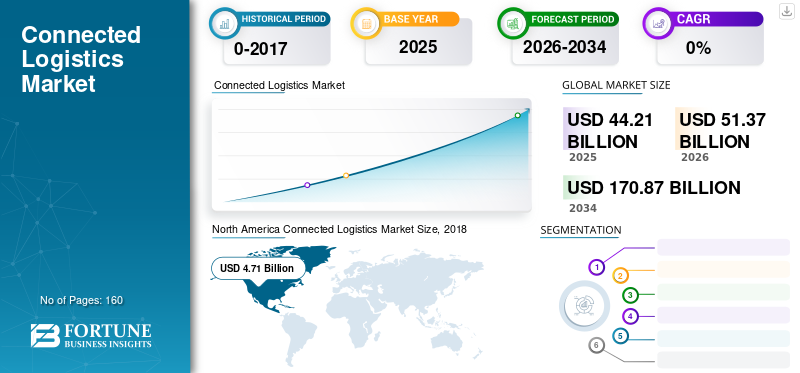

La taille du marché mondial de la logistique connectée était évaluée à 44,21 milliards USD en 2025. Le marché devrait passer de 51,37 milliards USD en 2026 à 170,87 milliards USD d’ici 2034, avec un TCAC de 16,21 % au cours de la période de prévision.L'Amérique du Nord a dominé le marché de la logistique connectée, avec une part de 32,50 % en 2025. Cette croissance est tirée par des chaînes d'approvisionnement numériques intégrées, des plateformes de visibilité en temps réel et des stratégies d'optimisation des transports basées sur les données à l'échelle mondiale.

Le marché de la logistique connectée représente un changement structurel dans la manière dont les chaînes d’approvisionnement planifient, exécutent et surveillent les flux physiques. Les organisations intègrent des capteurs, de la connectivité, des analyses et des plateformes logicielles pour créer des écosystèmes logistiques synchronisés. Cette approche améliore l'utilisation des actifs, la visibilité des expéditions et la réactivité opérationnelle sur les réseaux de transport complexes. L'adoption concerne les fabricants, les détaillants, les prestataires de services logistiques et les opérateurs d'infrastructures à la recherche d'opérations résilientes et basées sur les données.

Du point de vue de la taille du marché, le marché de la logistique connectée reflète l’augmentation des investissements numériques dans le fret, l’entreposage et la livraison du dernier kilomètre. La croissance vient du fait que les entreprises donnent la priorité aux informations en temps réel plutôt qu’à une coordination manuelle et fragmentée. La part de marché reste répartie entre les fournisseurs de technologies, les fournisseurs de plateformes et les spécialistes des services, reflétant la diversité des modèles de déploiement et des exigences du secteur. Aucune architecture ne domine, renforçant ainsi un écosystème modulaire axé sur les partenaires.

La croissance du marché s'accélère à mesure que les chaînes d'approvisionnement absorbent la volatilité liée aux changements commerciaux, aux contraintes de main-d'œuvre et aux attentes en matière de service client. Les plateformes logistiques connectées fonctionnent de plus en plus comme des couches d’aide à la décision plutôt que comme des outils de suivi passifs. L'intégration avec les systèmes de planification des ressources de l'entreprise, de gestion des transports et d'inventaire approfondit l'impact opérationnel. À mesure que les volumes de données augmentent, l’orchestration basée sur l’analyse devient une nécessité concurrentielle.

À l’échelle régionale, les modèles d’adoption diffèrent selon la maturité de l’infrastructure, l’alignement réglementaire et la préparation au numérique. Les économies avancées mettent l’accent sur l’optimisation et l’automatisation, tandis que les régions émergentes se concentrent sur la visibilité et la conformité. Dans les deux cas, le déploiement du cloud réduit les obstacles à l’adoption et accélère l’évolutivité. La gestion des effectifs, la cybersécurité et l’interopérabilité demeurent des considérations essentielles à l’exécution.

La logistique connectée est un ensemble de plates-formes ou de logiciels et de matériels qui permettent d'obtenir des informations en temps réel sur les marchandises expédiées via divers modes de transport, notamment les routes, les chemins de fer, les voies aériennes et les voies maritimes. Il partage des données pertinentes et des informations logistiques avec tous les partenaires de la chaîne d'approvisionnement pour faciliter le processus de transport. Ces solutions aident les entreprises à améliorer leur efficacité opérationnelle, à fournir un accès en temps réel et à améliorer leur productivité en intégrant plusieurs plates-formes connectées. Il aide à la gestion et à l'acheminement du trafic de marchandises, ainsi qu'à la gestion de la sécurité de la chaîne d'approvisionnement. Il aide également à planifier la résilience aux risques, à suivre l’emplacement de chaque véhicule de la flotte et à optimiser les performances.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points à retenir sur le marché de l’imagerie chirurgicale

- Taille du marché en 2025 : 44,21 milliards de dollars

- Taille du marché en 2026 : 51,37 milliards de dollars

- Taille du marché prévue pour 2034 : 170,87 milliards de dollars

- TCAC : 16,21 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché de la logistique connectée avec une part de 32,50 % en 2025.

- Le segment des solutions détenait la plus grande part de marché, tiré par une forte demande de visibilité sur la chaîne d'approvisionnement et de plateformes de gestion d'actifs.

- Le segment routier est resté le principal mode de transport, atteignant 7,38 milliards de dollars en 2025.

Amérique du Nord

L'Amérique du Nord est en tête du marché mondial et devrait atteindre 23,97 milliards de dollars d'ici 2026, soutenu par des chaînes d'approvisionnement numériques intégrées et des solutions de visibilité logistique en temps réel.

Europe

L’Europe occupe la deuxième place sur le marché et devrait connaître une croissance à un TCAC de 22,20 % au cours de la période de prévision.

Asie-Pacifique

L’Asie-Pacifique connaît une adoption rapide des technologies logistiques connectées, tirée par l’expansion des activités de commerce électronique, les initiatives de transport intelligent et la modernisation de la chaîne d’approvisionnement.

NOUS.

Le marché devrait rester un contributeur majeur à la croissance régionale, soutenu par le déploiement croissant de plateformes de gestion de flotte, de suivi des actifs et d’optimisation des itinéraires.

Japon

Le marché de la logistique connectée était évalué à environ 1,05 milliard de dollars en 2025, tiré par les investissements croissants dans les infrastructures logistiques numériques et les technologies d'automatisation.

En savoir plus

Tendances du marché de la logistique connectée

La disponibilité croissante de solutions logistiques connectées dotées d’un haut niveau de fonctionnalités d’interopérabilité, de sécurité et d’accessibilité alimente la demande pour ces solutions. De plus, la nécessité de réduire les coûts associés aux services d’entreposage et d’expédition stimule la croissance du marché. Le marché élargi des solutions de transport intelligentes devrait accélérer la croissance du marché.

Une tendance déterminante sur le marché de la logistique connectée est le passage de solutions de suivi isolées à des plateformes de visibilité intégrées de bout en bout. Les organisations recherchent de plus en plus des vues unifiées sur l’état des expéditions, l’état des actifs et les performances opérationnelles plutôt que des solutions ponctuelles liées à des modes de transport individuels.

L’intelligence de pointe gagne en importance. Le traitement des données plus près des actifs réduit la latence et la demande de bande passante tout en permettant une gestion plus rapide des exceptions. Cette tendance prend en charge les cas d'utilisation sensibles au facteur temps, tels que la surveillance de la chaîne du froid et les alertes de déviation d'itinéraire.

L'adoption d'architectures cloud natives continue de remodeler les modèles de déploiement. Les plates-formes cloud simplifient l'évolutivité, permettent une collaboration multi-locataires et prennent en charge des mises à jour rapides des fonctionnalités. Les acheteurs privilégient les plates-formes modulaires qui s'intègrent aux systèmes d'entreprise existants plutôt que les remplacements en gros.

Une autre tendance notable est l’importance croissante accordée à l’analyse prédictive et prescriptive. Les plateformes logistiques connectées vont de plus en plus au-delà du suivi descriptif pour prévoir les retards, anticiper les besoins de maintenance et recommander des actions correctives. Ce changement analytique améliore la qualité des décisions et la résilience opérationnelle.

Les considérations de durabilité influencent également la conception de la plateforme. Les opérateurs logistiques utilisent les données connectées pour optimiser les itinéraires, réduire les temps d'inactivité et prendre en charge la déclaration des émissions. La pression réglementaire et les engagements des entreprises en matière de développement durable renforcent cette tendance.

L’émergence de la logistique 4.0 et la recherche et le développement en cours de camions logistiques autonomes devraient créer des opportunités lucratives pour la croissance du marché au cours de la période de prévision. De plus, la baisse du coût des capteurs IoT alimente la croissance du marché. Cependant, les problèmes croissants de sécurité et de sûreté dans le secteur de la logistique sont l’un des facteurs entravant la croissance du marché.

Facteurs de croissance du marché de la logistique connectée

Adoption croissante des appareils connectés compatibles IoT pour soutenir la croissance du marché

Le coût croissant des carburants et les problèmes environnementaux associés, tels que les émissions de carbone et la pollution, encouragent le passage des méthodes de transport traditionnelles aux solutions logistiques connectées basées sur l'IoT. Ils exploitent des capteurs, la technologie cloud et la connectivité IoT pour gérer, surveiller et contrôler à distance les opérations de la chaîne d'approvisionnement. L'adoption deIdOa amélioré l'efficacité de la plate-forme de chaîne d'approvisionnement pour l'industrie de la logistique et du transport. Il offre une visibilité complète et une détection plus rapide des problèmes de réseau, ce qui facilite une prise de décision efficace et rapide. En outre, une meilleure visibilité de la chaîne d’approvisionnement entraîne des économies de coûts à long terme. Ainsi, la demande de solutions basées sur l’IoT se développe dans divers secteurs industriels, notamment la fabrication, les transports et l’automobile.

L'émergence de véhicules de haute technologie pour stimuler la croissance du marché

Les camions et véhicules autonomes présentent de nombreux avantages dans diverses industries qui sont aux prises avec la demande de délais de livraison plus courts. Ainsi, le besoin croissant de ces véhicules dans des secteurs tels que l’alimentation et les boissons, les soins de santé, les produits pharmaceutiques et l’industrie manufacturière, pour le mouvement des marchandises, alimente la demande de technologies logistiques connectées. La demande croissante de mobilité a mis l’accent sur des défis tels que la volatilité des prix du pétrole, les investissements massifs et la gestion des émissions. Ainsi, des acteurs clés sont impliqués dans le développement de véhicules de haute technologie capables de répondre aux besoins futurs de l’économie et de la société. Les véhicules de haute technologie utilisés dans la chaîne d'approvisionnement et la logistique contribuent à améliorer à la fois l'efficacité et la sécurité des transports, tout en améliorant la durabilité environnementale. De plus, la disponibilité croissante de drones connectés alimente cette demande pour un nombre croissant de véhicules de haute technologie.

Le principal moteur du marché de la logistique connectée est le besoin structurel d’une visibilité en temps réel sur des chaînes d’approvisionnement de plus en plus complexes. Les réseaux logistiques mondiaux couvrent plusieurs zones géographiques, modes de transport et régimes réglementaires, créant des angles morts opérationnels que les systèmes traditionnels ne peuvent pas résoudre. Les plates-formes logistiques connectées comblent ces lacunes en permettant un suivi continu des actifs, une surveillance de l'état et des alertes basées sur des événements tout au long du cycle de vie logistique.

La pression croissante sur les coûts renforce l’adoption. La volatilité du carburant, les pénuries de main-d'œuvre et les coûts de stockage poussent les entreprises à optimiser les itinéraires, à améliorer l'utilisation des actifs et à réduire les temps de séjour. Les solutions connectées prennent en charge la planification prédictive et la prise de décision dynamique, permettant aux opérateurs de réagir plus rapidement aux perturbations et aux changements de demande. Cela améliore directement la fiabilité du service et l’efficacité du fonds de roulement.

Les attentes des clients influencent également la demande. Les détaillants, les fabricants et les distributeurs sont confrontés à une pression croissante pour fournir des délais de livraison précis, une transparence des expéditions et un traitement des commandes basé sur des rappels. La logistique connectée permet des engagements de service basés sur les données, renforçant ainsi la fidélisation des clients et l'exécution des contrats.

La conformité réglementaire agit comme un catalyseur supplémentaire. Les industries telles que les produits pharmaceutiques, l'alimentation et les boissons, ainsi que les produits chimiques nécessitent une traçabilité, une surveillance de la température et des enregistrements prêts à être audités. Les plateformes logistiques connectées automatisent les rapports de conformité tout en réduisant la surveillance manuelle.

FACTEURS DE RETENUE

Manque de standardisation logistique

La normalisation de la logistique pourrait poser divers défis en raison des différences marquées dans les coutumes commerciales, les infrastructures, la culture et les politiques gouvernementales. De plus, pour maintenir un niveau élevé de compétitivité mondiale, les pays doivent réduire leurs coûts logistiques grâce à une normalisation logistique comparable aux normes mondiales telles que les normes de l'Union européenne (UE) et les normes ISO.

Par exemple, comparé aux États-Unis et aux pays de l’Union européenne, l’étendue de la normalisation logistique en Chine et en Corée est limitée. Cela était dû au manque de mesures de promotion et d’application prises par les gouvernements chinois et coréens, ainsi qu’à l’absence d’organisations régionales capables de lancer et d’unifier activement les efforts multinationaux de normalisation de la logistique. Ces efforts comprennent l’élaboration et la mise en œuvre de normes nationales et internationales associées aux équipements, outils, emballages, stockage, transport, chargement/déchargement et TIC logistiques qui sont compatibles avec les normes logistiques internationales largement utilisées telles que les normes ISO. Ainsi, le manque de standardisation logistique augmente le coût associé au processus complet de la chaîne d’approvisionnement, ce qui entrave la croissance du marché de la logistique connectée.

Plusieurs contraintes freinent le rythme d’adoption sur le marché de la logistique connectée. La complexité de l’intégration reste un défi central. Les environnements logistiques s'appuient sur des systèmes existants hétérogènes en matière de gestion des transports, d'opérations d'entrepôt et de planification d'entreprise, ce qui augmente le temps de déploiement et les risques.

Les problèmes de gouvernance des données et d’interopérabilité limitent également l’échelle. Les plateformes logistiques connectées regroupent des données opérationnelles sensibles entre partenaires, soulevant des inquiétudes concernant la propriété, les droits d’accès et les flux de données transfrontaliers. Ces problèmes ralentissent l’adoption multipartite, en particulier dans les secteurs réglementés.

L’intensité du capital constitue un autre obstacle. Les investissements matériels dans les capteurs, les passerelles et la connectivité doivent être justifiés par rapport aux rendements incertains à court terme. Les petits opérateurs et les transporteurs régionaux retardent souvent le déploiement sans clients phares ni contrats à long terme.

Le risque de cybersécurité façonne davantage le comportement des acheteurs. Une connectivité étendue augmente l’exposition aux intrusions, à l’usurpation d’identité et aux interruptions de service. Les acheteurs ont besoin d'architectures renforcées, de capacités de surveillance continue et de réponse aux incidents, ce qui augmente le coût total de possession. La préparation opérationnelle est inégale. Les compétences de la main-d'œuvre en matière d'analyse de données, d'intégration de systèmes et de gestion du changement varient considérablement selon les organisations logistiques. Une capacité interne limitée peut réduire la valeur réalisée même après le déploiement.

Opportunités de marché

Le marché de la logistique connectée présente une opportunité en expansion à mesure que les chaînes d'approvisionnement passent d'une coordination réactive à une orchestration basée sur les données. L’une des opportunités les plus importantes réside dans la numérisation des friches industrielles. De nombreux réseaux logistiques fonctionnent avec des systèmes existants qui manquent de visibilité en temps réel. Les fournisseurs proposant des solutions logistiques connectées modulaires et interopérables peuvent générer de la valeur sans nécessiter le remplacement complet du système.

La logistique de la chaîne du froid représente un autre domaine à fort potentiel. Les produits pharmaceutiques, alimentaires et biologiques nécessitent de plus en plus une surveillance continue de la température, de l'humidité et des conditions de manipulation. Les plateformes logistiques connectées qui intègrent les données des capteurs aux rapports de conformité répondent à la fois aux besoins opérationnels et réglementaires.

Les petites et moyennes entreprises (PME) restent sous-pénétrées. Historiquement contraintes par le coût et la complexité, ces entreprises bénéficient désormais de plateformes basées sur le cloud et par abonnement. Une intégration simplifiée et des modèles de tarification évolutifs ouvrent de nouveaux bassins de demande au-delà des grands expéditeurs mondiaux.

La modernisation des infrastructures publiques crée de nouvelles opportunités. Les gouvernements investissent dans des ports intelligents, des corridors de transport intelligents et des processus douaniers numérisés. Les plates-formes logistiques connectées qui s'alignent sur les normes du secteur public et les cadres de partage de données peuvent participer à des programmes d'infrastructure à long terme.

L’analyse avancée et l’intégration de l’intelligence artificielle créent également un potentiel de différenciation. Les plates-formes qui convertissent la télémétrie brute en informations prédictives prennent en charge l'optimisation des stocks, la gestion proactive des risques et l'amélioration du niveau de service. Cela fait passer la logistique connectée d’un outil de surveillance à une couche d’aide à la décision stratégique.

Analyse de la segmentation du marché de la logistique connectée

Par analyse des composants

Le segment Solutions devrait augmenter le marché de la logistique connectée au cours de la période de prévision

En fonction du composant, le marché est classé en matériel, solutions et services.

Parmi ceux-ci, le segment des solutions détenait la plus grande part de marché en 2018 et devrait se maintenir au cours de la période de prévision. Cette croissance croissante du marché est principalement due au besoin croissant de mobilité et de gestion efficace de la chaîne d’approvisionnement.

Les solutions représentent la couche analytique et d’orchestration du marché de la logistique connectée. Ce segment comprend des plateformes de gestion de flotte, de suivi des actifs, d'optimisation des itinéraires, de surveillance de l'état et de visibilité de la chaîne d'approvisionnement. Les solutions captent la plus grande part de la création de valeur en raison de leur rôle dans la traduction des données brutes en informations exploitables. Les acheteurs évaluent les plates-formes en fonction de leur évolutivité, de leur intégration avec les systèmes de planification des ressources de l'entreprise, de la profondeur de leurs analyses et de leur architecture de cybersécurité. Les solutions cloud natives dominent de plus en plus, prenant en charge un déploiement rapide et une visibilité sur plusieurs réseaux.

Le segment des solutions est divisé en gestion d'entrepôt, gestion du fret, gestion de flotte, suivi et gestion des actifs, gestion des appareils, gestion de la connectivité, etc. Parmi ceux-ci, le segment du suivi et de la gestion des actifs détenait la plus grande part de marché en 2018, en raison de l’adoption croissante de solutions de suivi des actifs pour le positionnement GPS et la gestion des actifs en temps réel.

Le segment matériel est ensuite divisé en passerelles, étiquettes RFID et nœuds de capteurs. Parmi ceux-ci, le segment des nœuds de capteurs détenait la plus grande part de marché en 2018, en raison du besoin croissant de surveiller l’emplacement et la vitesse des objets expédiés. De plus, la technologie de détection connectée basée sur l'IoT aide à maintenir la stabilité de la température et à minimiser le gaspillage de produits périssables, améliorant ainsi la visibilité de la chaîne d'approvisionnement.

Le matériel constitue la couche fondamentale des déploiements logistiques connectés. Ce segment comprend les capteurs, les appareils télématiques, les passerelles, les étiquettes RFID et les unités embarquées installées sur les véhicules, les conteneurs, les palettes et les infrastructures. La demande de matériel est motivée par le besoin de capture de données en temps réel sur les réseaux logistiques distribués. Même si les marges sur le matériel sont relativement limitées, la croissance des volumes reste stable à mesure que la couverture de suivi s'étend. Les décisions d'achat de matériel donnent la priorité à la durabilité, à la durée de vie de la batterie et à la compatibilité avec plusieurs normes de connectivité.

Le segment des services du marché devrait connaître la croissance la plus rapide au cours de la période de prévision. Parallèlement aux solutions, les acteurs clés s'engagent également à fournir des services professionnels et gérés. Parmi ceux-ci, les services professionnels détiennent la plus grande part de marché en raison de la demande croissante de services numériques, d’analyse et de R&D parmi les organisations afin d’acquérir un avantage concurrentiel.

Les services complètent l'écosystème en prenant en charge la mise en œuvre, la personnalisation, la maintenance et les opérations gérées. Ce segment comprend l'intégration de systèmes, le conseil, la connectivité gérée et le support du cycle de vie. L’adoption des services augmente à mesure que les plateformes logistiques connectées deviennent plus complexes et critiques. De nombreuses entreprises manquent de capacités internes pour gérer les flottes d'appareils, la sécurité des données et l'optimisation de la plateforme. En conséquence, les prestataires de services captent des revenus récurrents et approfondissent les relations avec leurs clients. Au fil du temps, les marges des services dépassent souvent celles du matériel, renforçant ainsi son importance stratégique.

Par analyse des modes de transport

Le segment des routes représente la plus grande part de marché

En fonction du mode de transport, le marché est segmenté en routes, chemins de fer, voies aériennes et maritimes.

Parmi ceux-ci, le segment routier détenait la plus grande part de marché en 2018 et devrait continuer au cours de la période de prévision. Le besoin croissant d'organiser et de gérer les flux de marchandises liés à l'achat, à la production, à l'entreposage, à la distribution, à la réutilisation et à l'échange de produits, ainsi qu'à la fourniture de services à valeur ajoutée, augmente la demande dans le segment routier. De plus, le besoin croissant de suivre la localisation en temps réel pour résoudre le problème des transports alimente la demande. Le segment routier devrait atteindre une valeur de 7,38 milliards de dollars en 2025.

Le transport routier représente la plus grande part de l’adoption de la logistique connectée. Les flottes de camions, les prestataires de livraison du dernier kilomètre et les distributeurs régionaux s'appuient sur des plateformes connectées pour gérer l'utilisation des véhicules, l'efficacité énergétique, le comportement des conducteurs et l'optimisation des itinéraires. La forte dispersion des actifs et la variabilité fréquente des itinéraires rendent la logistique routière bien adaptée à la surveillance en temps réel. L’adoption est la plus forte là où la rapidité de livraison et la fiabilité du service influencent directement la satisfaction du client.

Seaway Logistics adopte de plus en plus de plateformes connectées pour améliorer l’efficacité portuaire et la visibilité des marchandises. Les opérateurs maritimes déploient des capteurs et des passerelles pour suivre les conteneurs, surveiller la consommation de carburant et gérer les performances des navires. L'adoption est motivée par la gestion des embouteillages, la surveillance des émissions et les rapports réglementaires. Alors que les environnements de déploiement sont difficiles, les plates-formes logistiques connectées prennent en charge la visibilité à longue distance et la coordination intermodale, renforçant ainsi leur valeur stratégique.

Le segment Seaways devrait connaître la croissance la plus rapide sur le marché mondial du transport intelligent, en raison du besoin croissant de solutions de fret maritime pour le transport de marchandises réfrigérées et congelées d'un endroit à un autre.

La logistique aérienne se concentre sur les marchandises de grande valeur et urgentes. Les plates-formes logistiques connectées prennent en charge le suivi des expéditions, la coordination de la manutention au sol et la surveillance de l'état des produits pharmaceutiques et électroniques. L'adoption met l'accent sur la fiabilité, l'exactitude des données et la conformité réglementaire plutôt que sur la seule réduction des coûts. L’intégration avec les systèmes de sécurité aérienne et les opérations aéroportuaires façonne les modèles de déploiement. Même si les volumes sont inférieurs à ceux de la logistique routière, la densité de valeur reste élevée.

La logistique ferroviaire adopte les systèmes connectés de manière plus sélective mais bénéficie de l’échelle. Les opérateurs ferroviaires déploient une logistique connectée pour le suivi des wagons, la maintenance prédictive et la planification du réseau. Les longs cycles de vie des actifs et la propriété centralisée ralentissent l’adoption par rapport au transport routier. Cependant, une fois déployées, les plateformes connectées génèrent des gains d’efficacité substantiels en raison de la valeur élevée des actifs et de l’interdépendance des réseaux. L’intégration avec les systèmes d’infrastructure nationaux influence les décisions en matière de passation des marchés.

Par analyse verticale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment manufacturier représente la plus grande part de marché

Par verticalité, le marché s'est diversifié dans les secteurs de la fabrication, de l'automobile, de l'alimentation et des boissons, des biens de consommation et de la vente au détail, du pétrole et du gaz, des voyages et de l'hôtellerie, de la santé et des produits pharmaceutiques, entre autres.

Le segment manufacturier détenait la plus grande part en 2018, en raison du besoin croissant d'améliorer le suivi des palettes et des colis pendant le transport. Les aliments et les boissons devraient contribuer à 18,2 % de la part de marché mondiale en 2025. La fabrication représente un secteur vertical clé au sein du marché de la logistique connectée.

Les fabricants déploient des plates-formes connectées pour synchroniser les matériaux entrants, le mouvement des travaux en cours et la distribution sortante. La visibilité en temps réel prend en charge la production juste à temps et la réduction des stocks. L’adoption est la plus forte parmi les fabricants disposant de réseaux de fournisseurs complexes et d’une empreinte de distribution mondiale. L'intégration avec les systèmes de planification de la production améliore la création de valeur.

La logistique automobile met l'accent sur la précision et la coordination. Les plates-formes connectées prennent en charge le séquençage des pièces, le suivi du transport des véhicules et la distribution des concessionnaires. Une cadence de production élevée et des tolérances serrées rendent les données logistiques en temps réel essentielles. Les entreprises automobiles évaluent les solutions logistiques connectées en fonction de leur fiabilité, de leur latence et de leur intégration avec les systèmes d'exécution de la fabrication. Ce secteur vertical stimule la demande d’analyses avancées et de capacités prédictives.

La logistique des aliments et des boissons donne la priorité à la surveillance de l’état et à la conformité. La température, l'humidité et l'intégrité de la manipulation ont un impact direct sur la qualité des produits et le respect des réglementations. Les plates-formes logistiques connectées permettent une surveillance continue tout au long de la chaîne du froid, réduisant ainsi les risques de détérioration et de responsabilité. L’adoption s’accélère à mesure que la surveillance réglementaire s’intensifie et que les détaillants exigent une plus grande transparence de la part des fournisseurs.

Le secteur des biens de consommation et de la vente au détail a affiché le TCAC le plus élevé au cours de la période de prévision, en raison de l'adoption croissante du transport maritime urgent et du fret routier à température contrôlée. Les biens de consommation et la logistique de vente au détail se concentrent sur la visibilité des stocks et l'efficacité du dernier kilomètre. La croissance du commerce électronique intensifie le besoin d’un suivi précis des livraisons et d’une prévision de la demande. Les plates-formes connectées prennent en charge le traitement des commandes omnicanal, la gestion des retours et l'optimisation des centres de distribution. Cette verticale valorise l'évolutivité et le déploiement rapide, en privilégiant les solutions basées sur le cloud avec des modèles de tarification flexibles.

La logistique pétrolière et gazière déploie des systèmes connectés dans des environnements dangereux et éloignés. Le suivi des actifs, la surveillance de la sécurité et la maintenance prédictive sont des cas d'utilisation critiques. L'adoption est influencée par les cycles de dépenses en capital et les exigences réglementaires. Même si les volumes sont inférieurs, la valeur par déploiement est élevée en raison du risque opérationnel et de la criticité des actifs.

La logistique des voyages et de l'hôtellerie applique des plates-formes connectées à la manutention des bagages, aux chaînes d'approvisionnement de restauration et à l'exploitation des installations. L'adoption reste sélective mais se développe à mesure que les opérateurs recherchent l'efficacité et la fiabilité du service. L'intégration avec des systèmes destinés aux passagers améliore la valeur au-delà des pures fonctions logistiques.

La santé et les produits pharmaceutiques représentent l’un des secteurs verticaux à la croissance la plus rapide. La logistique connectée garantit l’intégrité des fournitures médicales, des vaccins et des produits biologiques. Le suivi en temps réel et la surveillance de l’état soutiennent la conformité et la sécurité des patients. Les acheteurs donnent la priorité à l’exactitude des données, à l’auditabilité et à la validation du système, ce qui stimule la demande de plateformes spécialisées.

D'autres secteurs verticaux incluent la construction, l'agriculture et la logistique du secteur public. L’adoption varie en fonction de l’intensité des actifs et de l’exposition réglementaire. Dans tous les segments, la création de valeur passe de plus en plus du suivi de base à l’analyse prédictive et prescriptive.

ANALYSE RÉGIONALE

Le rapport couvre et analyse le marché dans cinq grandes régions, à savoir l'Amérique du Nord, l'Europe, l'Asie-Pacifique, le Moyen-Orient et l'Afrique, ainsi que l'Amérique latine. Ces régions sont ensuite classées dans leurs pays respectifs.

Analyse du marché de la logistique connectée en Amérique du Nord

L’Amérique du Nord représente un marché de la logistique connectée structurellement avancé, façonné par l’adoption précoce du numérique et des réseaux de chaînes d’approvisionnement complexes. Les entreprises donnent la priorité à la visibilité en temps réel, à l’optimisation de leur flotte et à la conformité réglementaire. L'adoption est motivée par l'ampleur du commerce électronique, l'intensité du commerce transfrontalier et l'état de préparation technologique. Les acheteurs mettent l’accent sur la cybersécurité, l’interopérabilité et l’intégration avec les systèmes d’entreprise existants lors de l’évaluation des plateformes logistiques connectées.

Les États-Unis ancrent la demande régionale grâce à d’importantes flottes de transport, des réseaux d’entreposage sophistiqués et une solide infrastructure numérique. L’adoption de la logistique connectée se concentre sur le transport routier, la livraison du dernier kilomètre et la surveillance de la chaîne du froid. Les entreprises déploient de plus en plus de plateformes basées sur l'analyse pour gérer les pénuries de main-d'œuvre et les pressions sur les coûts. Les décisions d'approvisionnement donnent la priorité à l'évolutivité, à l'intégration du cloud et à la capacité des fournisseurs à prendre en charge les opérations à l'échelle nationale.

L’Amérique du Nord devrait augmenter le marché au cours de la période de prévision. En 2018, l'Amérique du Nord a généré un chiffre d'affaires de 4,71 milliards USD et devrait atteindre 23,97 milliards USD d'ici 2026. Cette croissance lucrative en Amérique du Nord est principalement due à l'adoption de solutions logistiques connectées qui exploitent des technologies avancées, notammentapprentissage automatique, IoT, cloud computing, big data, analyse de données, apprentissage profond etintelligence artificielle (IA). Les industries de cette région mettent en œuvre des technologies logistiques connectées pour améliorer l’efficacité opérationnelle et la gestion de la chaîne d’approvisionnement. En Amérique du Nord, les États-Unis détiennent la plus grande part de marché en raison de la présence d’un grand nombre d’acteurs de premier plan.

Analyse du marché de la logistique connectée en Europe

Le marché européen de la logistique connectée évolue dans un environnement commercial étroitement réglementé et hautement intégré. L'adoption met l'accent sur l'interopérabilité transfrontalière, la surveillance des émissions et la transparence opérationnelle. Les entreprises déploient des solutions connectées pour optimiser le transport multimodal et se conformer aux mandats de développement durable. Les cadres réglementaires fragmentés entre les pays augmentent la demande de plates-formes standardisées capables de fonctionner de manière cohérente dans divers écosystèmes logistiques.

Le marché allemand est façonné par son rôle de pôle de production et d’exportation. Les plates-formes logistiques connectées prennent en charge la logistique de précision, les chaînes d'approvisionnement automobiles et l'automatisation industrielle. L'adoption favorise les systèmes de haute fiabilité intégrés à la planification de la production et à l'automatisation des entrepôts. Les entreprises apprécient les performances déterministes, la sécurité des données et le support à long terme des fournisseurs, alignés sur les normes opérationnelles industrielles.

Le Royaume-Uni met l’accent sur la logistique connectée pour gérer la complexité du commerce et l’efficacité de la distribution nationale. L'adoption se concentre sur la visibilité des stocks, les opérations portuaires et l'optimisation du transport routier. Les entreprises déploient des plateformes connectées pour répondre aux contraintes de main-d'œuvre et aux attentes en matière de fiabilité des services. Les modèles de déploiement flexibles et les services gérés sont de plus en plus privilégiés pour réduire la complexité opérationnelle interne.

L’Europe détient la deuxième plus grande part de marché et devrait croître à un TCAC remarquable au cours de la période de prévision, et devrait afficher un TCAC de 22,20 %. La demande augmente en Europe en raison de la croissance rapide du secteur de la logistique. De plus, l’augmentation des investissements du gouvernement et du secteur privé dans le secteur des transports alimente la croissance du marché dans la région.

North America Connected Logistics Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Analyse du marché de la logistique connectée en Asie-Pacifique

L’Asie-Pacifique affiche une forte croissance à moyen terme, tirée par l’échelle de fabrication, l’expansion des infrastructures et les initiatives de transformation numérique. Les gouvernements soutiennent des programmes de logistique intelligente pour améliorer la compétitivité commerciale. L'adoption varie considérablement selon les pays, les économies avancées donnant la priorité à l'analyse et les marchés émergents se concentrant sur la visibilité de base. L'interopérabilité et la rentabilité restent des considérations d'achat clés.

Le marché japonais de la logistique connectée met l'accent sur la résilience, la précision et la continuité opérationnelle. L’adoption répond aux défis de la fabrication juste à temps, de la préparation aux catastrophes et du vieillissement de la main-d’œuvre. Les entreprises déploient des plateformes connectées pour améliorer l'utilisation des actifs et la maintenance prédictive. La fiabilité, l'intégration du système et la stabilité à long terme des fournisseurs influencent fortement les décisions d'approvisionnement sur ce marché.

Le marché chinois est tiré par la fabrication à grande échelle, les réseaux de distribution nationaux et les investissements dans les infrastructures numériques. Les plates-formes logistiques connectées prennent en charge l'automatisation, le suivi en temps réel et la coordination de la chaîne d'approvisionnement. L’adoption est étroitement alignée sur les initiatives nationales de logistique intelligente. Les entreprises donnent la priorité à l’évolutivité, à la localisation de la plateforme et à l’intégration avec les écosystèmes technologiques nationaux.

L’Asie-Pacifique est positionnée pour être la région connaissant la croissance la plus rapide sur le marché mondial de la logistique connectée en termes de TCAC. Le marché de la logistique connectée au Japon devrait atteindre une valeur estimée à 1,05 milliard de dollars en 2025. De même, le marché chinois devrait croître à un TCAC constant de 25,4 %. Les fournisseurs de solutions de cette région s’efforcent de développer des solutions basées sur l’IoT pour une gestion efficace de la chaîne d’approvisionnement, stimulant ainsi la croissance du marché.

Analyse du marché de la logistique connectée en Amérique latine

L’Amérique latine représente un marché émergent de la logistique connectée avec une adoption sélective sur les principaux corridors commerciaux. Les entreprises se concentrent sur le suivi de leur flotte, la sécurité et l'optimisation des itinéraires pour répondre à la variabilité des infrastructures. La sensibilité aux coûts façonne la portée du déploiement, en privilégiant les solutions modulaires offrant des retours opérationnels clairs. L’adoption s’accélère là où la fiabilité logistique a un impact direct sur la compétitivité des exportations.

Analyse du marché de la logistique connectée au Moyen-Orient et en Afrique

Le marché du Moyen-Orient et de l’Afrique est tiré par les investissements dans les infrastructures, le développement portuaire et les pôles commerciaux régionaux. L'adoption de la logistique connectée favorise la visibilité, la sécurité des actifs et l'efficacité dans des environnements commerciaux complexes. Les projets à grande échelle mènent le déploiement, tandis que l'adoption à plus grande échelle reste progressive en raison de contraintes de coût et d'intégration.

Liste des principales entreprises de logistique connectée profilées :

- Propriété intellectuelle d'AT&T

- Robert Bosch GmbH

- Cisco Systems, Inc.

- Freightgate Inc.

- HCL Technologies Limitée

- Honeywell International Inc.

- Société IBM

- Infosys Limitée

- Société Intel

- Société NEC

- Entreprises en réseau unique

- ORBCOMM

- SAP SE

- SIGFOX

- Zebra Technologies Corp.

Paysage concurrentiel

Le marché de la logistique connectée présente un paysage concurrentiel diversifié combinant des fournisseurs de technologies mondiaux, des fournisseurs de logiciels logistiques spécialisés, des intégrateurs de systèmes et des opérateurs de connectivité. La concurrence se concentre sur la capacité de la plateforme, l’étendue de l’écosystème et la capacité à répondre aux exigences spécifiques du secteur plutôt que sur le seul prix.

Les grands fournisseurs de technologies tirent parti de leur expertise en matière d'évolutivité, d'infrastructure cloud et d'analyse pour proposer des plateformes logistiques connectées de bout en bout. Leurs offres intègrent la gestion des appareils, l'ingestion de données, l'analyse et la visualisation au sein d'architectures unifiées. Ces fournisseurs bénéficient d'une portée mondiale et d'importants investissements en recherche et développement, mais s'appuient souvent sur des partenaires pour une personnalisation spécifique à un domaine.

Les fournisseurs de logiciels logistiques spécialisés se concentrent sur des capacités de niche telles que l'optimisation de la flotte, la surveillance de la chaîne du froid ou la gestion portuaire. Leur force réside dans une expertise verticale approfondie et des cycles d’innovation rapides. Ces acteurs intègrent fréquemment leurs solutions dans des plates-formes d'entreprise plus larges, se positionnant comme des composants à valeur ajoutée plutôt que comme des systèmes autonomes.

Les intégrateurs de systèmes jouent un rôle essentiel dans le déploiement et l’adoption. Ils comblent les écarts entre les plates-formes matérielles, de connectivité et logicielles tout en garantissant l'alignement avec les flux de travail de l'entreprise. Les intégrateurs se différencient par leur connaissance du secteur, leur familiarité avec la réglementation et leurs capacités de support du cycle de vie.

Les fournisseurs de connectivité contribuent à l'accès au réseau, aux services gérés et à la gestion des appareils. Leur rôle s'élargit à mesure que les entreprises recherchent des achats simplifiés et une responsabilisation unique. Les modèles de connectivité hybride combinant des réseaux cellulaires, satellite et basse consommation améliorent la couverture et la résilience.

Les partenariats définissent un avantage concurrentiel. Les fournisseurs collaborent de plus en plus pour fournir des solutions interopérables couvrant le matériel, l'analyse et les services. Les fusions et acquisitions se concentrent sur l’expansion des capacités d’analyse, de la portée géographique ou de la spécialisation verticale.

Des acteurs clés tels que HCL Technologies Limited, Zebra Technologies Corp. et Cisco Systems, Inc. devraient renforcer leur position sur le marché grâce à de lourds investissements et développements sur le marché de la logistique connectée.

HCL Technologies Limited propose une variété de solutions logistiques connectées, notamment iMRO, Digital Crew, Digital Airport, Logitrack, Smart Warehouse, Smart Postbox, SalesWorkx, Single View of Customer et iHMS. HCL Logitrack, une solution de visibilité de la chaîne d'approvisionnement en temps réel, facilite le suivi et la traçabilité en temps réel ainsi que la surveillance de l'état des expéditions. Elle s'engage également à fournir divers types de services, notamment des services numériques et analytiques, des services d'application, des services de gestion d'infrastructure, des services d'ingénierie et de R&D.

Zebra Technologies Corp. propose différents types de matériel, de logiciels et de services pour la gestion des stocks et des matériaux, la préparation de commandes multimodale et à commande vocale, le rangement et le réapprovisionnement, l'emballage et la préparation, ainsi que la logistique inverse. Les solutions d'inventaire d'entrepôt mobile de Zebra gèrent les stocks de l'organisation en temps réel, en gardant un décompte et un suivi précis des marchandises. L'entreprise fournit également des services de planification stratégique et de conseil à l'organisation pour sélectionner des solutions d'entrepôt appropriées en fonction des besoins actuels et futurs.

Cisco Systems, Inc. fournit activement des solutions pour différents modes de transport, notamment le maritime, les transports en commun, l'aviation, le ferroviaire et les routes. Pour le secteur maritime connecté, la société propose une gamme de solutions, notamment les commutateurs Cisco IE 2000 et 3000, le routeur à services intégrés Cisco 819, les points d'accès Cisco Aironet 3500, les caméras IP de vidéosurveillance Cisco 6000, les commutateurs Catalyst 3850 et les expériences mobiles connectées Cisco. Elle propose des solutions maritimes connectées qui contribuent à améliorer l’efficacité opérationnelle grâce au suivi et à la surveillance des marchandises.

Industrie de la logistique connectée : évolutions clés

- Mars 2024 :Cisco a élargi son portefeuille de logistique connectée en améliorant les capacités de gestion des réseaux de périphérie et de l'IoT afin d'améliorer la visibilité et la sécurité en temps réel dans les environnements de transport et d'entrepôt distribués.

- Juin 2024 :SAP a renforcé sa plateforme d'analyse logistique grâce à une intégration plus approfondie des données sur les actifs connectés, permettant des informations prédictives et un alignement plus étroit avec les flux de travail de planification des ressources de l'entreprise.

- Octobre 2024 :Siemens Digital Industries a introduit des solutions avancées de surveillance de l'état pour la logistique connectée, en se concentrant sur des capteurs et des analyses de qualité industrielle pour prendre en charge la maintenance prédictive des actifs de transport.

- Février 2025 :Oracle a amélioré ses solutions de visibilité logistique basées sur le cloud en intégrant des outils de télémétrie en temps réel et d'optimisation basés sur l'IA pour améliorer l'orchestration de la chaîne d'approvisionnement et l'aide à la décision.

- Mai 2025 :Verizon Business a étendu ses services logistiques connectés gérés, offrant une gestion des appareils de bout en bout, une connectivité sécurisée et une prise en charge analytique pour les grandes flottes et les clients logistiques d'entreprise.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Le rapport propose une analyse détaillée de nombreux facteurs affectant le marché mondial de la logistique connectée. Ceux-ci incluent les opportunités, les moteurs de croissance, les menaces, les développements clés et les contraintes. En plus de cela, il aide en outre à analyser, segmenter et définir le marché en fonction de différents segments tels que les composants, le mode de transport et les secteurs verticaux. Il analyse stratégiquement plusieurs stratégies, telles que les innovations de produits, les fusions, les alliances, les coentreprises et les acquisitions, adoptées par les acteurs de l'industrie.

Portée et segmentation du rapport

|

SEGMENTATION |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par composant

|

|

Par mode de transport

|

|

|

Par verticale

|

|

|

Par région

|

Questions fréquentes

Selon notre étude (Fortune Business Insights), le marché devrait atteindre 170,87 milliards de dollars d’ici 2034 avec un TCAC de 16,21 % (2026-2034).

D’après notre étude, les chefs d’entreprise sont plus enclins à la logistique connectée. Actuellement (en 2026), la valeur du marché est de 51,37 milliards de dollars, et elle devrait atteindre 170,87 milliards de dollars d'ici 2034, avec un TCAC de 16,21 % au cours de la période de prévision (2026-2034).

À l’échelle mondiale, les dépenses consacrées à la logistique connectée augmentent chaque année. Par exemple, l’Amérique du Nord a généré un chiffre d’affaires de 4,71 milliards de dollars en 2018 et devrait générer une part de chiffre d’affaires remarquable d’ici 2026.

Sur le marché, la route constitue le segment leader en raison du besoin croissant de suivre la localisation en temps réel pour résoudre le problème du transport.

Certains des facteurs déterminants du marché sont l’adoption croissante d’appareils connectés compatibles IoT et le nombre croissant de véhicules de haute technologie.

Sur le marché, certains des principaux acteurs sont AT&T Intellectual Property, Robert Bosch GmbH, Cisco Systems, Inc., Freightgate Inc., HCL Technologies Limited, Honeywell International Inc., IBM Corporation, Infosys Limited, Intel Corporation, NEC Corporation, One Network Enterprises, ORBCOMM, SAP SE, SIGFOX et Zebra Technologies Corp.

L’Amérique du Nord devrait détenir la part de marché la plus élevée, en raison de la présence d’acteurs clés aux États-Unis et de l’adoption de solutions logistiques connectées qui exploitent des technologies avancées, notamment l’apprentissage automatique et l’IoT.

La solution de suivi et de gestion des actifs générerait les revenus les plus élevés au cours de la période de prévision, en raison de l’adoption croissante de solutions de suivi des actifs pour le positionnement GPS et la gestion des actifs en temps réel.

Le secteur manufacturier devrait dominer le marché, en raison de l’adoption croissante de solutions logistiques connectées pour le transport urgent et le fret routier à température contrôlée.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés