Taille du marché des navires connectés, part, analyse de l’industrie et analyse de l’impact de la guerre Russie-Ukraine, par application (opérations de la flotte, gestion du trafic maritime et surveillance de l’état de la flotte), par type d’installation (à bord et à terre), par ajustement (ajustement de ligne et rénovation), par type de navire (commercial et défense) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

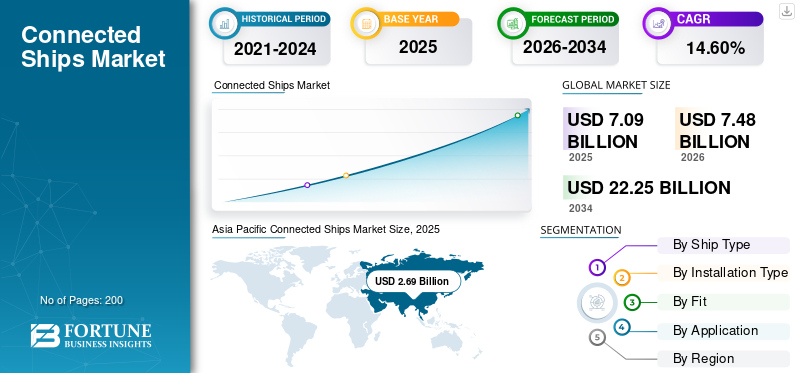

La taille du marché mondial des navires connectés était évaluée à 7,09 milliards USD en 2025 et devrait passer de 7,48 milliards USD en 2026 à 22,25 milliards USD d’ici 2034, avec un TCAC de 14,60 % au cours de la période de prévision. L'Asie-Pacifique a dominé le marché des navires connectés avec une part de marché de 37,90 % en 2025.

Les navires connectés sont utilisés dans les industries marines et maritimes pour accroître la sécurité et la navigation en combinant la technologie connectée. L'application de la technologie connectée sur les navires ou les navires comprend, entre autres, la gestion améliorée des opérations critiques des navires, la surveillance de l'état des navires à des fins de maintenance préventive et la gestion du trafic maritime. Avec l’essor de l’Internet industriel, l’intégration de l’automatisation et du Big Data a touché tous les aspects du transport maritime.

Le navire connecté est un modèle dans lequel les navires sont suivis et gérés à l'aide de satellites. Cela fournit des rapports plus rationalisés et contribue à améliorer l’efficacité des opérations des navires, y compris la gestion du carburant. Les technologies de capteurs et les outils de surveillance alerteraient les équipes de gestion offshore et onshore des problèmes potentiels et utiliseraient des modèles énergétiques prédictifs pour permettre une prise de décision basée sur les données.

La fermeture provoquée par la pandémie de COVID-19 au cours des deux premiers trimestres de 2020 a entraîné une baisse des revenus dans le secteur du transport maritime. Les chantiers navals, les entreprises de construction navale et d'autres fournisseurs ont dû adapter leurs opérations aux restrictions fixées par le gouvernement, ce qui a entraîné la suspension des activités de construction navale.

- Par exemple, le chantier naval italien Fincantieri a complètement arrêté sa production du 12èmeDe mars à mi-avril 2020.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des navires connectés

- Taille du marché en 2025 : 7,09 milliards de dollars

- Taille du marché en 2026 : 7,48 milliards de dollars

- Taille du marché prévue pour 2034 : 22,25 milliards de dollars

- TCAC : 14,60 % de 2026 à 2034

- L'Asie-Pacifique a dominé le marché des navires connectés avec une part de 37,90 % en 2025.

- Le segment commercial devrait représenter 70,87 % du marché en 2026.

- Le segment embarqué devrait être en tête avec une part de marché de 63,79 % en 2026.

Asie-Pacifique

L’Asie-Pacifique a généré 2,69 milliards de dollars en 2025 et devrait atteindre 2,84 milliards de dollars en 2026.

Amérique du Nord

L’Amérique du Nord représentait 1,80 milliard de dollars en 2025 et devrait atteindre 1,93 milliard de dollars en 2026.

Europe

L’Europe a atteint 1,65 milliard de dollars en 2025 et devrait atteindre 1,72 milliard de dollars en 2026.

NOUS.

Les États-Unis restent un contributeur clé à la croissance de l’Amérique du Nord grâce à des investissements croissants dans la numérisation des navires.

Japon

Le Japon devrait bénéficier de l’expansion du commerce maritime et de l’écosystème de transport maritime connecté de la région Asie-Pacifique.

En savoir plus

IMPACT DE LA GUERRE RUSSIE-UKRAINE

La guerre entre la Russie et l'Ukraine a perturbé la chaîne d'approvisionnement du secteur du transport maritime, entraînant une hausse des taux de fret et une pénurie de conteneurs

Le conflit entre la Russie et l’Ukraine affecte le marché mondial de la logistique à tous les niveaux. L’impact de la pandémie sur la capacité de stockage et la disponibilité des conteneurs commençait seulement à s’estomper lorsque la guerre entre la Russie et l’Ukraine a commencé à affecter l’industrie. La guerre a perturbé la circulation des marchandises, augmentant les coûts et les pénuries de produits, entraînant des pénuries alimentaires dévastatrices dans le monde entier.

La Russie a détruit les infrastructures agricoles de l’Ukraine et perturbé des chaînes d’approvisionnement entières. Les mers Noire et Azov ont été bloquées par la Russie et les expéditions de céréales ukrainiennes ont été détournées au cours des premiers mois de l'offensive. Cependant, en juillet 2023, la Russie et l’Ukraine ont signé un accord de l’ONU pour débloquer les exportations de céréales ukrainiennes depuis trois ports de la mer Noire et atténuer la pénurie. Malgré l’accord, quelques heures après la signature de l’accord, la Russie a attaqué le port d’Odessa avec des missiles de croisière. Cela a créé une grande incertitude dans les chaînes d’approvisionnement à travers le monde.

La guerre a fermé plusieurs ports et augmenté les coûts du fret maritime. Les navires ont dû être détournés, provoquant des embouteillages et des retards dans les flux de marchandises, aggravant ainsi les conditions dans les chaînes d’approvisionnement mondiales. En outre, les sanctions et les restrictions ont encouragé le passage des expéditions ferroviaires aux expéditions maritimes, augmentant ainsi la pression et exacerbant les pénuries de conteneurs.

Aperçu du marché des navires connectés et indicateurs clés

Taille et prévisions du marché :

- Taille du marché en 2025 : 7,09 milliards de dollars

- Taille du marché en 2026 : 7,48 milliards de dollars

- Taille du marché prévue pour 2034 : 22,25 milliards de dollars

- TCAC : 1 460 % de 2026 à 2034

Part de marché :

- L'Asie-Pacifique a dominé le marché des navires connectés avec une part de 37,90 % en 2025, stimulée par l'augmentation du trafic maritime, l'expansion rapide des infrastructures portuaires et l'adoption croissante des technologies numériques en Chine, en Corée du Sud et en Asie du Sud-Est.

- Par application, la gestion du trafic maritime devrait détenir la plus grande part de marché d’ici 2025 en raison de la demande croissante de sécurité, de navigation efficace et de surveillance du trafic en temps réel dans les voies maritimes encombrées.

Faits saillants du pays :

- Chine : croissance alimentée par l'initiative "la Ceinture et la Route", les grands projets de développement portuaire et la forte demande de systèmes numérisés de surveillance de la flotte.

- États-Unis : les initiatives de numérisation et les programmes de modernisation navale accélèrent l’adoption de technologies de navires connectés, soutenues par les contrats de défense et l’expansion du commerce maritime.

- Japon : besoin croissant d'une surveillance avancée des navires dans les régions sujettes aux tremblements de terre et le gouvernement se concentre sur la réduction des accidents maritimes grâce aux solutions d'IA et d'IoT.

- Europe (France, Allemagne) : présence de constructeurs navals de premier plan et demande de navires autonomes dans le cadre des objectifs de durabilité et de transformation numérique de l’UE.

Tendances du marché des navires connectés

L’augmentation des développements technologiques dans les systèmes de surveillance des navires est une tendance majeure du secteur

Le secteur de la construction navale connaît une transition rapide vers la numérisation. Le développement de solutions de mise en réseau dans le domaine du transport maritime, telles que les systèmes de suivi des marchandises et les systèmes de surveillance des navires pour garantir la sécurité et l'efficacité commerciale, a été stimulé par la croissance du trafic maritime. Les systèmes de surveillance du fret permettent la lecture des données et la surveillance des alarmes concernant la pression, la température et d'autres paramètres des citernes à cargaison. Un certain nombre d'entreprises investissent dans le développement de systèmes de surveillance par satellite.

- Par exemple, en mai 2021, Iridium Communications Inc. a développé un produit appelé Iridium Certus, qui est une liaison satellite fiable qui facilite la transmission ininterrompue d'informations de suivi des marchandises ou des navires.

- L’Asie-Pacifique a connu une croissance du marché des navires connectés, passant de 2,18 milliards de dollars en 2022 à 2,35 milliards de dollars en 2023.

En fonction des besoins fonctionnels du système à installer, le coût des composants VMS variera. D'une manière générale, plus la fonctionnalité est élevée, plus le coût de l'équipement est élevé et plus le coût de la liaison de données est élevé, plus les coûts de temps d'antenne sont élevés. Le coût du système VMS variera donc en fonction des besoins de chaque État membre ainsi que du niveau d'aide gouvernementale.

Par exemple, dans l’UE et aux États-Unis, les systèmes VMS nécessiteront des équipements embarqués coûteux et une grande quantité de données via liaison satellite, ce qui entraînera des frais de temps d’antenne plus élevés. Cependant, ils offriront également une fonctionnalité très élevée. Dans d'autres régions, où les coûts par navire sont élevés et où la grande taille des flottes pose problème, des technologies de communication telles que l'AIS sont déployées, ce qui réduit considérablement les coûts d'équipement et de temps d'antenne tout en fournissant des fonctionnalités de base acceptables du système VMS.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des navires connectés

La croissance du marché est stimulée par la demande croissante d’un trafic fluide sur les voies maritimes encombrées

L’augmentation du commerce international devrait constituer un moteur de croissance important pour le marché du transport intermodal. La congestion du trafic sur les voies maritimes devrait augmenter en raison de l’augmentation du transport maritime. Jusqu'à 80 % du commerce mondial s'effectue par voie maritime dans divers ports, comme l'a déclaré la Conférence des Nations Unies sur le commerce et le développement.

- Par exemple, en décembre 2022, la National Marine Dredging Company (NMDC) a remporté un contrat de 272 millions de dollars pour le dragage du canal de Suez en Égypte.

Une gestion efficace du trafic portuaire et de la congestion dans les grands ports devient donc de plus en plus nécessaire. La demande en matière de gestion du trafic maritime et de systèmes de navigation en temps réel, qui devraient alimenter la croissance du marché des navires interconnectés, augmente à mesure que le commerce et le transport maritimes se développent.

- Par exemple, en juin 2021, le CNES (Concurrents de l’Union européenne pour l’industrie de la construction navale) a conclu un accord de partenariat stratégique avec le plus grand transitaire mondial de fret maritime (CMA CGM) pour introduire des solutions innovantes pour l’industrie maritime. Dans le cadre de ce partenariat, les experts du CNES se concentreraient sur le routage intelligent des navires pour améliorer la sécurité en mer, accompagner les équipages et gérer au plus près l’impact environnemental du transport maritime.

Augmenter les investissements dans la numérisation par les compagnies maritimes pour alimenter la croissance du marché

Avec une connaissance accrue de la situation des propriétaires de flotte, les transporteurs investissent massivement dans la numérisation des navires. Le navire combiné est en charge de l'expédition. Afin de réduire les réclamations pour dommages des affréteurs, les navires connectés offrent un accès à distance aux systèmes de surveillance des conteneurs et des marchandises. Le coût de l’assurance du navire sera donc réduit. En outre, une amélioration substantielle des coûts de capacité opérationnelle et de maintenance peut être obtenue grâce à la combinaison des technologies des navires. Ce sont donc précisément ces avantages qui incitent les compagnies maritimes à investir dans la numérisation.

- Par exemple, en avril 2023, Seaspan Shipyards a accordé 2,6 millions de dollars à une entreprise canadienne pour développer des technologies numériques de pointe qui dynamiseront l'industrie de la construction navale. L'accord comprend des partenariats avec des entreprises qui utiliseront le programme révolutionnaire Digital Holoship de Seaspan comme base pour leurs propres développements technologiques marins.

La numérisation doit être considérée comme une transformation dans la conduite des affaires grâce à l'introduction de technologies de l'industrie 4.0 telles que l'intelligence artificielle (IA), la connaissance du domaine commercial (BDA), le contrôle de la condition du consommateur (CC), l'Internet des objets (IoT), la sécurité numérique, la réalité augmentée/réalité virtuelle (AR/VR), la robotique avancée, la gestion augmentée (AM) et la simulation avancée. Afin d'améliorer leur position concurrentielle et de réduire leurs coûts, les grands acteurs ont adopté la numérisation en optimisant leurs actifs et en répondant aux besoins des clients, par exemple en matière de surveillance des conteneurs.

- Par exemple, en octobre 2022, Kongsberg Digital et Alpha Ori Technologies ont conclu un nouvel accord de partenariat. Le partenariat permettrait à Alpha Ori Technologies de s'intégrer à Vessel Insight, qui est une infrastructure de données sécurisée vers le cloud de Kongsberg Digital. Vessel Insight offrirait une visibilité en temps réel sur les tableaux de bord spécifiques à la flotte et aux navires, ainsi que des outils de reporting et d'analyse ad hoc.

FACTEURS DE RETENUE

La vulnérabilité aux cyberattaques et le coût élevé de la numérisation entravent la croissance du marché

L’investissement initial important requis pour numériser les navires devrait freiner la croissance de ce marché. En outre, l’intégration des technologies de télécommunications dans les systèmes maritimes donne lieu à un certain nombre de cyberattaques. Les navires peuvent être vulnérables aux cyberattaques et causer de graves pertes qui entraveront la croissance du marché.

La navigation est l’un des éléments clés accessibles. Le pirate informatique peut envoyer de fausses informations de navigation à l’équipage du navire, voir le navire dévier de sa route ou envoyer de fausses informations concernant la position du navire aux équipes à terre. Les systèmes de surveillance et de contrôle sont également accessibles. Les systèmes interconnectés d’aujourd’hui sont accessibles à partir de systèmes tels que le système de traitement de l’eau ou le système de gestion moteur.

- Par exemple, en janvier 2023, DNV, l’une des plus grandes sociétés de classification maritime au monde, a confirmé que ses systèmes avaient été affectés par une attaque de ransomware le 7 janvier 2023.èmejanvier, affectant environ 1 000 navires utilisant sa technologie. La société norvégienne, basée à Oslo, a déclaré dans un communiqué que le logiciel ShipManager était infecté par un logiciel malveillant codant des fichiers, ce qui a entraîné la fermeture de ses serveurs.

Analyse de la segmentation du marché des navires connectés

Analyse par type de navire

Le segment commercial connaîtra le TCAC le plus élevé au cours de la période de prévision en raison de la demande croissante de flotte commerciale

En fonction du type de navire, le marché est segmenté en navires commerciaux et militaires.

Le segment commercial devrait dominer la part de marché avec une part de 70,87 % en 2026 et connaître le TCAC le plus rapide au cours de la période de prévision. La demande croissante de flotte commerciale pour le transport ou l’import-export de marchandises, notamment d’appareils électroniques, de produits de grande consommation, d’automobiles et autres, devrait stimuler la croissance du segment au cours de la période de prévision. En outre, la demande de navires connectés dans le secteur commercial devrait encore augmenter en raison de la réduction des temps de transport grâce à la détermination de l'itinéraire le plus rapide sur un réseau de transport interconnecté.

- Par exemple, en février 2023, le groupe Grimaldi a réengagé Kongsberg Maritime à fournir l'ingénierie et la technologie nécessaires à la construction de deux nouveaux navires rouliers LR 7800 (RO-Ro) au chantier naval marchand chinois Jinling. La commande a été signée au quatrième trimestre 2022 et les navires devraient être mis en service d'ici 2025.

Au cours de la période de prévision, le segment de la défense devrait connaître une croissance significative. Pour renforcer la marine, les gouvernements investissent de plus en plus dans des navires ayant des liaisons maritimes.

- Par exemple, en mai 2023, la marine américaine a attribué un contrat pour la conception détaillée et la construction d’une nouvelle classe de navires de surveillance océanique à Astraal USA, situé à Mobile, en Alabama. Une nouvelle classe de navires, appelés navires auxiliaires de surveillance générale des océans AGOS 25, est sous contrat. On estime que la valeur du contrat atteindra 3,19 milliards de dollars.

Par analyse du type d’installation

Le segment embarqué va dominer le marché en raison de l'augmentation de la surveillance et du contrôle des opérations embarquées

En fonction du type d’installation, le marché est classé en embarqué et onshore.

Le segment embarqué dominera la part de marché avec une part de 63,79 % en 2026 et devrait continuer à dominer le marché au cours de la période de prévision. Les navires sont principalement utilisés pour effectuer des opérations à bord, qui impliquent la surveillance et le contrôle du fonctionnement d'un navire en cours.

- Par exemple, en juillet 2021, Sperry Marine a remporté une commande à l'échelle de la flotte pour le nouveau SperrySphere Connected ECDIS, qui sera installé sur 36 navires exploités par China Navigation Company (CNCo), qui fait partie du groupe Swire. Connected ECDIS était le dernier ajout au portefeuille de solutions de pontage intelligentes de Sperry Marine, connectées via sa propre plate-forme SperrySphere.

Le segment terrestre devrait croître à un rythme substantiel au cours de la période d’étude. Cela est dû à l’utilisation croissante des données des navires connectés pour suivre l’état du trafic et gérer les activités portuaires. Les flottes bénéficient des navires connectés car ils permettent une meilleure communication avec les informations terrestres et fiables sur les routes maritimes sûres et rentables, ce qui se traduit par une surveillance efficace de l'état de la flotte.

- Par exemple, en juin 2023, les deux principaux ports du Royaume-Uni et le Peel Ports Group du Royaume-Uni (Peel Ports Group) ont signé des protocoles d'accord avec l'UKHO pour améliorer la fourniture, la gestion et l'échange de données hydrographiques et marines.

Par analyse d'ajustement

Le segment Line Fit détiendra la part de marché la plus élevée en raison de l'augmentation des commandes de nouveaux navires

En fonction de l'ajustement, le marché est classé en ajustement en ligne et en rénovation.

Le segment des ajustements en ligne détiendra la part de marché la plus élevée de 72,08 % en 2026 et devrait maintenir sa domination tout au long de la période de projection. Cela est dû à l’investissement croissant dans la défense navale et à l’essor des activités commerciales maritimes à travers le monde. En outre, une augmentation des nouvelles commandes de navires devrait propulser la croissance du segment.

Par exemple, en juin 2023, un contrat de construction navale en bloc pour cinq porte-conteneurs bicarburant (GNL) de 15 500 EVP a été signé entre l'entreprise de construction navale coréenne, Yang Ming Marine Transport Corporation (Yang Ming), et le fabricant d'équipement lourd basé à Hong Kong, Hyundai Heavy Industries CO., Ltd.

Le segment de la rénovation devrait connaître une croissance significative au cours de la période d’étude. Cela est dû aux programmes de modernisation des navires menés par les forces navales et par les exploitants de flottes commerciales de divers pays.

- Par exemple, en juillet 2023, MAN SOLUTIONS a conclu un accord d’engagement de conversion (CCA) avec le premier propriétaire et gestionnaire de porte-conteneurs au monde, Seaspan, en partenariat avec la plus grande compagnie maritime de ligne, Hapag Lloyd. Man PrimeServ, la division après-vente de MAN SOLUTIONS, fournirait 15 solutions de modernisation des moteurs pour la conversion de la flotte de Seaspan de navires monocarburant propulsés au diesel (navires « S90 ») propulsés par des moteurs individuels S90 (« B&W ») alimentés au mazout de Seaspan (navires « The Seaspan » ou « The Seabird ») en moteurs diesel à double carburant (« ME-LGIM », navires « méthanol vert »).

Par analyse d'application

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

La gestion du trafic maritime générera les revenus les plus importants en raison de la demande croissante de sécurité et de navigation efficace

En fonction des applications, le marché est classé en opérations de flotte, gestion du trafic maritime et surveillance de l’état de la flotte.

Le segment de la gestion du trafic maritime détiendra la plus grande part de marché, soit 56,94 % en 2026. La demande croissante en matière de sécurité maritime, de navigation efficace et d’autres caractéristiques de sécurité des personnes en mer stimule la croissance du segment. De plus, l’utilisation de systèmes de gestion du trafic maritime dans les ports maritimes pour gérer efficacement de grands volumes de conteneurs devrait alimenter la croissance du segment.

- Par exemple, en juillet 2023, Marubeni Corp. a annoncé la conclusion d’un partenariat stratégique pour la vente de la plateforme de connaissance de la situation des navires (plateforme SAT) la plus avancée au monde avec la société qui a développé la plateforme. La plateforme SAT fonctionne comme un gardien de montre entièrement automatisé. Il utilise la vision par ordinateur (CV) etApprentissage profond (DL)des algorithmes pour identifier, localiser et surveiller d’autres navires et d’autres cibles susceptibles de constituer une menace pour un navire et mesurer la distance entre ces risques et le navire.

Le segment de la surveillance de l’état de la flotte devrait croître au TCAC le plus élevé au cours de la période de prévision. Cela est dû à la demande croissante de maintenance préventive et de diagnostics prédictifs des navires à travers le monde.

- Par exemple, en juin 2022, pour améliorer la disponibilité du méthanier, la société technologique finlandaise Wärsilä a conclu un accord de performance garantie des actifs (GAP) de 15 ans avec la société japonaise de gestion de navires GNL NYK. Wärsilä serait responsable de la gestion des moteurs du navire et des équipements associés. L'accord couvre les éléments suivants : 3 moteurs bicarburant WärTSILA 50DF pour le transporteur, ainsi que des unités de soupapes à gaz (GVU) et des turbocompresseurs.

APERÇU RÉGIONAL

Par région, le marché mondial est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Asia Pacific Connected Ships Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

L'Asie-Pacifique a maintenu une forte présence sur le marché mondial, atteignant 2,69 milliards USD en 2025, soit une part de 37,90 %, et devrait atteindre 2,84 milliards USD en 2026. Le trafic croissant entre les pays en développement de l'Asie-Pacifique tels que la Chine, la Corée du Sud et d'autres ports stimule la croissance du marché. Le développement de nouveaux ports en Indonésie, à Hong Kong et dans le reste de la région Asie-Pacifique devrait créer de nouvelles opportunités d'expansion du marché dans la région. En outre, l’amélioration des relations commerciales et l’augmentation des importations et des exportations devraient accroître la demande de navires dans la région.

Europe

La région Europe a conquis 23,20 % du marché mondial en 2025, générant 1,65 milliard de dollars de revenus, et devrait atteindre 1,72 milliard de dollars en 2026. L'Europe connaîtra une croissance significative au cours de la période de prévision en raison de la demande croissante de navires et de croisières autonomes et connectés en France, au Royaume-Uni et dans d'autres pays. De plus, la présence de grandes entreprises de construction navale en France, en Italie, en Allemagne et dans d’autres pays devrait contribuer à la croissance du marché dans la région.

Amérique du Nord

En 2025, le marché nord-américain s'élevait à 1,8 milliard de dollars, soit 25,40 % de la demande mondiale, et devrait atteindre 1,93 milliard de dollars en 2026. La croissance du marché nord-américain est accélérée par le développement croissant des TIC dans le secteur maritime nord-américain et la présence d'acteurs majeurs dans la région. En outre, le marché est également influencé par les budgets croissants des compagnies maritimes pour la numérisation des navires. De plus, l’augmentation du tourisme maritime et du trafic maritime dans la région devrait stimuler la croissance du marché dans les années à venir.

Reste du monde

Le marché du Reste du Monde a généré 0,95 milliard de dollars en 2025, soit 13,40 % du paysage du marché mondial, et devrait atteindre 0,99 milliard de dollars en 2026.

Acteurs clés de l'industrie

Wartsila se concentre sur le développement de technologies innovantes pour maintenir sa position de leader

Wartsila est un acteur majeur du marché du transport maritime connecté. La société propose un système de contrôle de propulsion conçu pour les navires navals et militaires technologiquement avancés. D'autres acteurs majeurs comme Northrop Grumman, General Electric, Kongsberg Gruppen, Marlink et Schneider Electric investissent dans la recherche et le développement de navires connectés avec l'adoption deintelligence artificielle, la réalité augmentée et l'Internet des objets.

Liste des principales entreprises de navires connectés :

- Northrop Grumman Corporation(NOUS.)

- Wartsila Oyj(Finlande)

- Compagnie General Electric (États-Unis)

- Kongsberg Gruppen (Norvège)

- Marlink (États-Unis)

- Schneider Electric SE (France)

- Emerson Electric Co. (États-Unis)

- ABB SA(Suisse)

- Rockwell Automation Inc. (États-Unis)

- Groupe Ulstein ASA (Norvège)

- Valmet Oyj (Finlande)

- Jason Inc (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- janvier 2023– Marlink a annoncé un accord avec le gestionnaire de navires basé à Singapour, Thome Group, pour la fourniture de services de connectivité réseau hybride pour au moins 100 navires.

- novembre 2021– La société de certification française Bureau Veritas a accordé une approbation de principe (AiP) à un modèle de transporteur de gaz naturel liquéfié (GNL) de Samsung Heavy Industries (SHI). SHI a obtenu l'AiP pour sa solution de puce intelligente VESSEL, ce qui en fait le premier constructeur naval à recevoir une telle approbation.

- novembre 2021– Wartsila a livré avec succès sa solution intégrée avancée de pont et de navigation pour le navire de croisière d’expédition polaire de Lindblad Expedition.

- juillet 2021– ABB Ltd. a lancé une nouvelle plateforme en ligne « ABB Ability Marine Fleet Intelligence-Advisory » qui peut collecter des données provenant d'une grande variété de systèmes de navires. ABB l'a proposé commeLogiciel en tant que service (SaaS)solution.

- avril 2021– Inmarsat, l'un des principaux fournisseurs de communications mobiles par satellite, a annoncé un partenariat avec OneOcean, leader des services de conformité et de navigation pour l'industrie maritime, pour le développement de la numérisation de la navigation et de la conformité dans l'industrie maritime.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché sur les navires connectés fournit une analyse détaillée de l’industrie et se concentre sur des aspects clés tels que les principaux acteurs, les types de navires, les installations, l’adéquation des navires connectés et les applications. En outre, le rapport fournit des informations sur les tendances connexes du marché du transport maritime, les coûts de la connectivité maritime à large bande, les facteurs déterminants, les contraintes, le paysage concurrentiel, la concurrence sur le marché, les prix des produits, les opérateurs de flotte, l'état du marché, les budgets des compagnies maritimes pour la numérisation des navires, et met en évidence les principaux développements de l'industrie. Outre les facteurs mentionnés ci-dessus, il comprend plusieurs facteurs directs et indirects qui ont influencé la croissance du marché mondial ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 14,60 % (2026-2034) |

|

Unité |

Valeur (en milliards USD) |

|

Par géographie

|

Par type de navire

|

|

Par type d'installation

|

|

|

Par ajustement

|

|

|

Par candidature

|

|

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 7,09 milliards de dollars en 2025 et qu’elle devrait atteindre 22,25 milliards de dollars d’ici 2034.

Enregistrant un TCAC de 14,60 %, le marché affichera une croissance constante au cours de la période de prévision (2026-2034).

En fonction du type de navire, le segment commercial devrait dominer ce marché au cours de la période de prévision.

Wartsila Oyj est le principal acteur sur le marché mondial.

En termes de part, l’Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés