Taille du marché des polymères de construction, part et analyse de l’industrie, par type (chlorure de polyvinyle (PVC), polyéthylène (PE), polypropylène (PP), polyuréthane (PU), polystyrène (PS) et autres), par application (tuyaux et raccords, profilés, isolation et glissement, revêtement de sol, toiture, fils et câbles et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

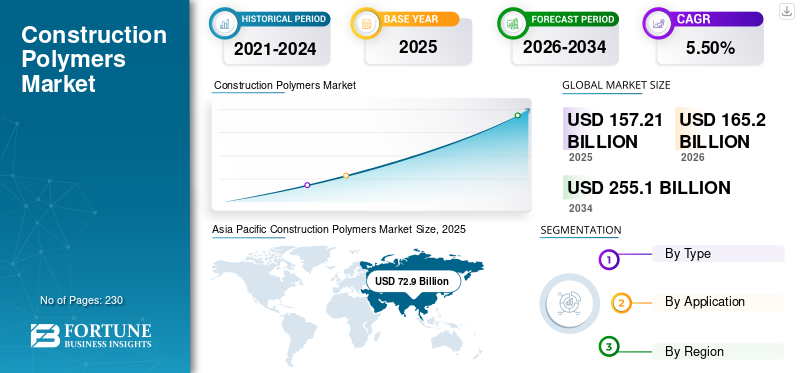

La taille du marché mondial des polymères de construction était évaluée à 157,21 milliards USD en 2025 et devrait passer de 165,2 milliards USD en 2026 à 255,1 milliards USD d’ici 2034, avec un TCAC de 5,50 % au cours de la période de prévision. La région Asie-Pacifique dominait le marché mondial avec une part de 46,40 % en 2025.

Les polymères de construction sont essentiels à l’industrie de la construction moderne. Ces matériaux synthétiques, qui comprennent une large gamme de produits tels que les plastiques, les élastomères etrésines, jouent un rôle central dans diverses applications de construction en raison de leurs propriétés uniques. L’un de leurs principaux avantages est leur durabilité exceptionnelle, qui garantit que les matériaux peuvent résister aux conditions exigeantes des activités de construction et atteindre les objectifs écologiques. Par exemple, les polymères de construction utilisés dans l'isolation peuvent contribuer à améliorer l'efficacité énergétique d'un bâtiment en minimisant les pertes ou les gains de chaleur, réduisant ainsi la consommation d'énergie et les coûts associés.

En raison de la pandémie de COVID-19, la demande de polymères de construction a initialement diminué à mesure que les activités de construction ralentissaient et que les chaînes d'approvisionnement étaient perturbées. Cependant, à mesure que les activités de construction reprenaient, la demande de polymères haute performance s’est accrue, motivée par l’accent mis sur la durabilité et l’efficacité énergétique. Les perturbations de la chaîne d’approvisionnement ont également souligné l’importance de diversifier les sources de matières premières. En outre, l’utilisation croissante de méthodes de construction préfabriquées et modulaires pourrait accroître encore la demande.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du marché mondial des polymères de construction

Taille et prévisions du marché :

- Taille du marché en 2025 : 157,21 milliards USD

- Taille du marché en 2026 : 165,2 milliards USD

- Taille prévue du marché pour 2034 : 255,1 milliards USD

- TCAC : 5,50 % de 2026 à 2034

Part de marché :

- L’Asie-Pacifique détenait la plus grande part du marché des polymères de construction, soit 46,40 % en 2025, menée par la Chine et l’Inde en raison de l’urbanisation, de l’industrialisation et de l’expansion rapides des infrastructures.

- Par type, le chlorure de polyvinyle (PVC) a dominé le marché en 2023, en raison de sa polyvalence, de son faible coût, de sa résistance chimique et de sa large utilisation dans la tuyauterie, les portes, les fenêtres et la toiture.

- Par application, Pipes & Fittings domine le marché, grâce à la résistance à la corrosion des polymères, à leur légèreté et à leur faible entretien dans les systèmes de plomberie et de CVC.

Faits saillants du pays :

- Chine : plus grand consommateur mondial en raison de ses vastes projets d'infrastructures et de logements ; le leadership manufacturier dans la production de PVC et de PE soutient la demande intérieure et à l’exportation.

- Inde : La hausse des dépenses de construction et du revenu disponible stimule la demande de matériaux de construction à base de polymères.

- États-Unis : croissance tirée par la demande de revêtements de sol et de toiture en polymère ; se concentrer sur des solutions de construction durables et économes en énergie.

- Allemagne, France, Italie (Europe) : l'adoption de polymères dans les fils, câbles et profilés soutient une croissance modérée mais régulière ; l’accent est mis sur le recyclage et les directives européennes en matière de durabilité.

- Brésil, Mexique, Argentine (Amérique latine) : la hausse de la construction résidentielle et l’expansion industrielle alimentent la croissance du segment des toitures et des profilés.

- Moyen-Orient et Afrique : les projets d'infrastructure et d'urbanisation en plein essor dans les pays du CCG et d'Afrique stimulent la demande d'isolants, de revêtements de sol et de produits d'étanchéité à base de polymères.

Tendances du marché des polymères de construction

La demande croissante de matériaux esthétiques et polyvalents créera une nouvelle tendance sur le marché

Les polymères, avec leur large gamme de propriétés et d'applications, sont à l'avant-garde pour répondre à la demande d'esthétique et de polyvalence. Leurs caractéristiques uniques, telles que la légèreté, la durabilité, la flexibilité et la capacité de coloration et de texturation, les rendent très utiles dans le secteur de la construction.

Les polymères peuvent être adaptés à une variété de spécifications, ce qui les rend adaptés à une vaste gamme d'applications de construction, depuis l'isolation, les mastics et les revêtements jusqu'aux composants plus structurels tels que le béton polymère et les composites. Leur adaptabilité permet aux architectes et aux constructeurs de repousser les limites du design, en créant des structures efficaces, durables et visuellement captivantes.

Alors que l’industrie de la construction continue de souligner l’importance de la fonctionnalité et de l’esthétique, le rôle des polymères est appelé à devenir de plus en plus central. Leur capacité à s’adapter, à se transformer et à innover les positionne comme des éléments essentiels dans la quête de construction d’espaces aussi efficaces et durables que beaux.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des polymères de construction

La croissance économique et le développement des infrastructures alimentent le besoin de polymères de construction

La croissance économique et le développement des infrastructures sont les principaux moteurs du secteur de la construction. À mesure que les économies se développent, la demande de nouvelles infrastructures résidentielles, commerciales et publiques augmente. Polymères de construction, qui comprennent une large gamme de matériaux synthétiques tels que le chlorure de polyvinyle (PVC), le polystyrène (PS), le polyéthylène (PE) etPolypropylène (PP), offrent plusieurs avantages par rapport aux matériaux de construction traditionnels tels que le bois, le métal et le béton. Ces matériaux sont plus légers et plus polyvalents et peuvent être conçus pour répondre à des normes de performance spécifiques. L’essor des projets d’infrastructure, depuis les autoroutes et ponts jusqu’aux aéroports et immeubles de grande hauteur, a entraîné une demande croissante pour ces matériaux.

FACTEURS DE RETENUE

Des réglementations strictes des organismes gouvernementaux pour entraver la croissance du marché

Les réglementations strictes imposées par les organismes gouvernementaux devraient remettre en question la demande de polymères de construction. Ces règles, visant à garantir la durabilité environnementale et la sécurité publique, peuvent limiter la production et l’utilisation de certains matériaux de construction, ce qui pourrait augmenter les coûts et affecter la croissance globale du marché des polymères de construction. Étant donné que les polymères de construction font partie intégrante de diverses applications du bâtiment en raison de leur polyvalence, de leur durabilité et de leur légèreté, toute contrainte sur leur utilisation pourrait avoir des implications considérables pour le secteur de la construction, exigeant des innovations et des adaptations pour se conformer à l'évolution du paysage réglementaire.

Analyse de la segmentation du marché des polymères de construction

Analyse par type

Le segment du chlorure de polyvinyle (PVC) détenait une part dominante en raison de ses progrès dans la technologie des polymères

En fonction du type, le marché est segmenté enChlorure de polyvinyle (PVC), polyéthylène (PE), polypropylène (PP), polyuréthane (PU), polystyrène (PS) et autres.

Le segment du chlorure de polyvinyle (PVC) détenait une part dominante du marché des polymères de construction de 36,26 % en 2026. Le PVC est un polymère largement utilisé dans l’industrie de la construction en raison de sa durabilité, de sa résistance à la corrosion et aux produits chimiques, de sa légèreté et de sa polyvalence. Il est utilisé dans diverses applications, notamment les tuyaux et raccords, les fenêtres et les portes, les systèmes de toiture et de plafond et les revêtements muraux. La demande de PVC dans la construction est influencée par des facteurs tels que l’urbanisation, le développement des infrastructures et les progrès de la technologie des polymères qui améliorent sa fonctionnalité et son profil environnemental.

Le polyéthylène (PE) est un polymère léger et polyvalent largement utilisé dans l'industrie de la construction, offrant des avantages significatifs tels que la durabilité, la résistance à l'humidité et aux produits chimiques et l'efficacité énergétique. Ses applications vont de l'isolation des tuyaux et câbles aux films et feuilles, servant à des fins structurelles et non structurelles. La facilité de traitement et de recyclabilité du matériau ajoute à sa popularité, ce qui en fait un choix privilégié pour une gamme de projets de construction qui privilégient la durabilité aux côtés de la fonctionnalité.

Par analyse d'application

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des tuyaux et raccords détient une part de marché importante en raison de ses propriétés uniques

En fonction des applications, le marché est segmenté en tuyaux et raccords, profilés,isolationet coulissants, revêtements de sol, toitures, fils et câbles et autres.

Le segment des tuyaux et raccords détenait une part dominante du marché des polymères de construction en 2023. Les polymères sont largement utilisés dans l’industrie de la construction pour fabriquer des tuyaux et des raccords. Ils offrent des avantages tels que la durabilité, la résistance à la corrosion et la légèreté. Le PVC, le PEHD, le PP et l'ABS sont les principaux polymères utilisés pour fabriquer des tuyaux et des raccords, chacun ayant ses propriétés uniques répondant à des exigences spécifiques. Ces matériaux sont utilisés dans diverses applications telles que la plomberie, l’approvisionnement en eau et les systèmes CVC. Le segment devrait acquérir 32,81% de part de marché en 2026.

Les revêtements de sol en polymère sont devenus une solution indispensable dans le secteur de la construction. Ce type de revêtement de sol innovant, fabriqué à partir de matériaux synthétiques de haute qualité, offre une gamme exceptionnelle d'avantages, notamment la résistance aux produits chimiques, à l'abrasion et aux chocs. Cela en fait un choix idéal pour divers environnements allant des entrepôts industriels aux espaces commerciaux de vente au détail. L'application de revêtements de sol en polymère dans la construction améliore la fonctionnalité et la longévité des sols et offre une opportunité d'expressions de conception créatives, répondant aux exigences à la fois pratiques et esthétiques des projets de construction modernes.

Le segment des profils devrait enregistrer un TCAC de 5,6 % au cours de la période de prévision.

APERÇU RÉGIONAL

Le marché est divisé au niveau régional en Asie-Pacifique, Amérique du Nord, Europe, Amérique latine, Moyen-Orient et Afrique.

Asia Pacific Construction Polymers Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

La région Asie-Pacifique a accaparé 46,40 % du marché mondial en 2025, générant 72,9 milliards de dollars de revenus, et devrait atteindre 76,8 milliards de dollars en 2026. La Chine détient la plus grande part de marché en raison de son statut de centre manufacturier. Cette tendance devrait stimuler la croissance du marché régional des polymères de construction. En outre, la croissance du marché indien peut être attribuée à une consommation accrue de produits par industries des matériaux de construction, tirée par une industrialisation croissante et un revenu disponible croissant. La taille du marché de la Chine devrait atteindre 37,1 milliards de dollars en 2026. En revanche, le marché du Japon devrait atteindre 7,0 milliards de dollars et celui de l'Inde, 16,8 milliards de dollars en 2026.

[3uHFmMAMZ]

Amérique du Nord

L'Amérique du Nord a contribué pour environ 31,9 milliards de dollars au marché mondial en 2025, soit une part de 20,30 %, et devrait atteindre 33,6 milliards de dollars en 2026. Les États-Unis occupent une position de premier plan sur ce marché et conquièrent une part de marché importante. La croissance est tirée par la demande croissante d’applications de revêtements de sol et de toiture, qui stimulera par conséquent la consommation du secteur de la construction.plastiquesdans la région. La taille du marché américain est estimée à 28,81 milliards de dollars en 2026.

Europe

En 2025, le marché européen s'élevait à 34,4 milliards de dollars, soit 21,90 % de la demande mondiale, et devrait atteindre 36 milliards de dollars en 2026. Il connaîtra probablement une croissance constante en raison de l'utilisation généralisée de produits dans diverses applications, telles que les profilés et les fils et câbles. L'Allemagne, l'Italie et la France sont les principaux contributeurs à la croissance du marché des polymères pour la construction en Europe. La valeur du marché au Royaume-Uni devrait atteindre 6,2 milliards de dollars en 2026, tandis que la taille du marché allemand devrait atteindre 9,6 milliards de dollars et celle de la France à 5,3 milliards de dollars en 2025.

l'Amérique latine

L'Amérique latine a enregistré une taille de marché de 7,6 milliards de dollars en 2025, soit 4,90 % de la part de marché mondiale, et devrait atteindre 8 milliards de dollars en 2026. La croissance du marché en Amérique latine est liée à la demande croissante de toitures et de profilés dans les nouveaux projets de construction. La demande pour ces produits est exceptionnellement élevée au Brésil, au Mexique et en Argentine, qui comptent parmi les principaux moteurs du marché de la région ces dernières années.

Moyen-Orient et Afrique

En 2025, le Moyen-Orient et l'Afrique ont généré 10,1 milliards de dollars, contribuant à hauteur de 6,50 % aux revenus du marché mondial, et devraient atteindre 10,6 milliards de dollars en 2026. La croissance des activités de construction, de l'urbanisation et du développement des infrastructures stimule la demande de polymères de construction au Moyen-Orient et en Afrique. Ces matériaux sont utilisés dans diverses applications telles que les revêtements de sol, l'isolation, la toiture, les revêtements muraux et les produits d'étanchéité. La région connaît une croissance significative dans le secteur de la construction, entraînant une demande accrue de matériaux de construction durables et durables. L’Arabie saoudite devrait atteindre 6,51 milliards de dollars en 2025.

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs du marché adoptent des stratégies de développement de produits et d’expansion des capacités pour maintenir leur domination

Le marché présente une concurrence féroce entre les entreprises établies. Les entreprises leaders qui ont maintenu leur position à l’échelle mondiale investissent considérablement dans le développement de technologies de pointe pour l’amélioration de leurs produits. Le développement de technologies avancées est la principale priorité de plusieurs entreprises en matière de croissance. De plus, les stratégies d’acquisition et d’expansion sont également prises en compte par les entreprises pour accroître leur présence sur le marché.

LISTE DES PRINCIPALES ENTREPRISES DE POLYMÈRES DE CONSTRUCTION :

- H.B. Société Fuller (États-Unis)

- Solvay S.A. (Belgique)

- BASF SE (Allemagne)

- Evonik Industries AG (Allemagne)

- Reliance Industries Limitée(Inde)

- SABIC (Arabie Saoudite)

- Exxon Mobil Corporation(NOUS.)

- Eni S.p.A (Italie)

- TotalEnergies (France)

- Avient Corporation (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- décembre 2023 –Reliance Industries Limited (RIL) est devenue la première entreprise indienne à recycler chimiquement l'huile de pyrolyse à base de déchets plastiques en polymères circulaires certifiés International Sustainability & Carbon Certification (ISCC)-Plus. Cette étape démontre son engagement à réduire les déchets plastiques et à soutenir l’économie circulaire en Inde.

- septembre 2023 –L'usine d'ExxonMobil à Baytown au Texas a démarré de nouvelles unités de production chimique. La nouvelle ligne de polymères de performance produirait 400 000 tonnes par an de modificateurs de polymères de marque Vistamaxx et Exact, améliorant ainsi les performances de divers produits chimiques utilisés dans les pièces automobiles, les matériaux de construction et les applications d'emballage.

- novembre 2021 –Evonik a collaboré avec The Vita Group pour développer un processus innovant de recyclage de mousse de polyuréthane conçu pour améliorer la circularité dans le secteur flexible.industrie de la mousse de polyuréthane.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés, tels que les principales entreprises, les types et les principales applications. En outre, il offre un aperçu des tendances du marché et met en évidence les développements clés du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (milliards USD), volume (millions de tonnes) |

|

Taux de croissance |

TCAC de 5,50% de 2026 à 2034 |

|

Segmentation |

Par type

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 157,21 milliards de dollars en 2025 et devrait atteindre 255,1 milliards de dollars d'ici 2034.

En Asie-Pacifique, la valeur marchande s’élevait à 65,88 milliards USD en 2025.

Enregistrant un TCAC de 5,50 %, le marché affichera une croissance constante au cours de la période de prévision 2026-2034.

En 2023, le segment des tuyaux et raccords est le premier segment d’applications du marché.

L’industrie croissante du PVC est un facteur clé du progrès du marché.

H.B. Fuller Company, Solvay S.A., BASF SE et Evonik Industries AG sont les principaux acteurs du marché.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

La croissance économique et le développement des infrastructures soutiendront l’adoption des produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 230

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés