Taille du marché du carton-caisse, part et analyse de l’industrie, par matériau (vierge et recyclé), par industrie d’utilisation finale (aliments et boissons, soins personnels et cosmétiques, industriels et autres) et prévisions régionales, 2026-2034

(Offre valable jusqu’au 15th Aug 2026)

APERÇUS CLÉS DU MARCHÉ

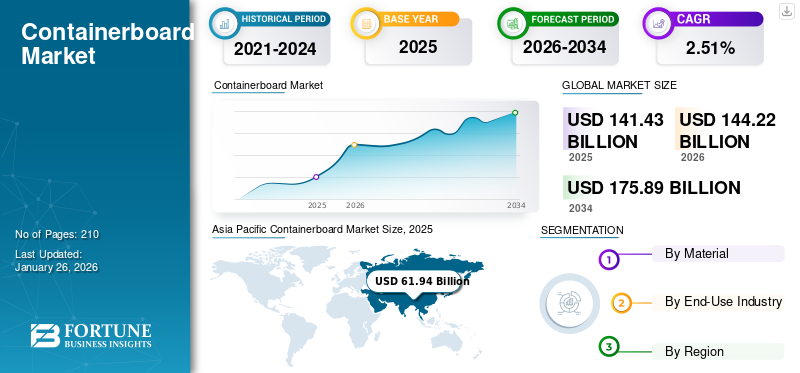

La taille du marché mondial du carton-caisse était évaluée à 141,43 milliards USD en 2025. Elle devrait valoir 144,22 milliards USD en 2026 et atteindre 175,89 milliards USD d’ici 2034, avec un TCAC de 2,51 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché du carton-caisse avec une part de marché de 43,80 % en 2025.

Le carton-caisse est un type de carton composé de carton doublure et de carton ondulé qui confère résistance et durabilité aux boîtes en carton ondulé. Il est largement utilisé dans diverses industries, notamment l'alimentation et les boissons, l'électronique, le commerce électronique,pharmaceutique, et au détail, en raison de sa nature légère, de sa rentabilité, de sa recyclabilité et de sa polyvalence. Le marché du carton-caisse comprend la production, la distribution et l’utilisation de matériaux en carton-caisse, qui sont principalement utilisés dans la fabrication de produits d’emballage en carton ondulé.

International Paper et Mondi Group sont les principaux fabricants de produits, représentant la plus grande part de marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché du carton-caisse PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 141,43 milliards USD

- Taille du marché en 2026 : 144,22 milliards USD

- Taille du marché prévue pour 2034 : 175,89 milliards de dollars

- TCAC : 2,51 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché du carton-caisse avec une part de 43,80 % en 2025.

- Le segment recyclé représentait la plus grande part de marché en 2026.

- Le segment d’utilisation finale des aliments et boissons devrait détenir une part de 49,72 % en 2026.

Asie-Pacifique

L’Asie-Pacifique a atteint 61,94 milliards de dollars en 2025, grâce à l’urbanisation rapide, à l’expansion du commerce électronique et à la forte production de carton-caisse en Chine.

Amérique du Nord

L’Amérique du Nord représentait 26,66 milliards de dollars en 2025, soutenus par des initiatives d’emballages durables et une forte demande des secteurs de la vente au détail et de l’alimentation.

Europe

L'Europe représentait 20,59 % du marché mondial en 2025, tirée par les innovations en matière d'emballages biodégradables et des réglementations strictes en matière de recyclage.

NOUS.

Le marché devrait atteindre 23,53 milliards de dollars d’ici 2026, alimenté par une forte production de carton-caisse et une demande croissante d’emballages recyclables.

Japon

Le marché devrait atteindre 11,26 milliards de dollars d’ici 2026, soutenu par la demande croissante d’emballages durables et de fabrication de papier avancée.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Augmentation des tendances du commerce électronique et concentration accrue sur la durabilité pour favoriser la croissance du marché

L’expansion rapide du commerce électronique a considérablement stimulé la croissance du marché mondial du carton-caisse. Les magasins d’achat en ligne devenant le principal canal de vente au détail, il existe un besoin accru de solutions d’emballage robustes et légères pour l’expédition. Les cartons-caisses, en particulier les boîtes en carton ondulé, sont privilégiés pour leur capacité à protéger les produits pendant le transport et leur personnalisation à des fins de marque. La durabilité est devenue un moteur majeur sur le marché alors que les consommateurs et les gouvernements font pression pour des solutions d'emballage respectueuses de l'environnement. Les cartons-caisses sont principalement fabriqués à partir de fibres recyclées et de ressources renouvelables, ce qui s'inscrit dans le cadre des efforts mondiaux visant à réduire les déchets plastiques.

Par exemple, selon une étude publiée par la Confédération européenne des industries papetières, la production totale de papier en 2022 a atteint 84,8 millions de tonnes. Une baisse notable a été signalée pour presque toutes les qualités de papier et de carton, à l'exception des qualités domestiques et sanitaires.

Les progrès technologiques dans la production de carton-caisse pour stimuler la croissance du marché

Les innovations dans la fabrication de carton-caisse, telles que l’utilisation de matériaux légers et à haute résistance, ont encore stimulé la croissance du marché. Les techniques de production modernes permettent une durabilité améliorée, une utilisation réduite des matériaux et une recyclabilité améliorée, ce qui rend ces panneaux plus attrayants pour les entreprises à la recherche de solutions rentables et durables.Impression numériqueles technologies ont également permis une meilleure personnalisation, ce qui est vital pour l’image de marque et le marketing, renforçant ainsi l’attrait du produit pour les industries.

RESTRICTIONS DU MARCHÉ

La volatilité des prix des matières premières freinera la croissance du marché

Le marché dépend fortement de la disponibilité et du coût des matières premières, telles que la pâte de bois vierge et le papier recyclé. Les fluctuations des prix des matières premières, induites par des facteurs tels que les perturbations de la chaîne d'approvisionnement mondiale, les restrictions commerciales et les réglementations environnementales, créent d'importantes pressions sur les coûts pour les fabricants. De plus, la demande accrue deemballage durablea intensifié la concurrence pour les fibres recyclées de haute qualité, augmentant encore les coûts. Cette volatilité des prix réduit souvent les marges bénéficiaires et pose des problèmes pour maintenir des structures de prix stables sur le marché.

OPPORTUNITÉS DE MARCHÉ

L’industrialisation et l’urbanisation croissantes dans les économies émergentes généreront des opportunités de croissance du marché

L’industrialisation et l’urbanisation croissantes dans les économies émergentes, en particulier en Asie-Pacifique, en Amérique latine et en Afrique, stimulent la demande de carton-caisse. Ces régions connaissent une augmentation des investissements dans les secteurs de la fabrication et de la vente au détail, ce qui nécessite l'utilisation de matériaux d'emballage de haute qualité. De plus, la croissance des secteurs organisés de la vente au détail et de l’alimentation et des boissons sur ces marchés crée de nouvelles voies pour l’utilisation des cartons-caisses. Les fabricants peuvent tirer parti de cette tendance en établissant des installations de production et des chaînes d’approvisionnement localisées pour répondre aux besoins spécifiques de la région.

LES DÉFIS DU MARCHÉ

Concurrence intense et fragmentation du marché pour défier la croissance du marché

Le marché est très compétitif et fragmenté, avec de nombreux acteurs régionaux et mondiaux. Cette concurrence intense exerce une pression sur les marges bénéficiaires, en particulier pour les fabricants opérant sur des marchés sensibles aux prix. De plus, à mesure que le commerce électronique continue de croître, les exigences en matière d'emballage évoluent, ce qui incite les entreprises à innover en permanence, ce qui peut nécessiter beaucoup de ressources.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES CARTONS-CONTENEURS

La demande croissante de solutions d’emballage durables deviendra une tendance clé

Les fabricants deproduits de beauté, les soins personnels, l'électronique, l'alimentation et les boissons et d'autres préfèrent les solutions d'emballage respectueuses de l'environnement car elles les aident à réduire leurs déchets d'emballage. Les boîtes en carton ondulé offrent des caractéristiques polyvalentes, légères, à grammage élevé et durables, ce qui en font le choix privilégié pour la fabrication de solutions d'emballage. Ils sont considérés comme une forme d’emballage durable car ils sont fabriqués à partir de matériaux recyclés. La production de boîtes en carton ondulé à partir de matériaux recyclés aide les fabricants à réduire leur impact sur l'environnement, respectant ainsi les normes industrielles et les réglementations gouvernementales visant à protéger l'environnement.

Les réglementations gouvernementales et associatives ont conduit plusieurs fabricants à ajouter des cartons pour conteneurs durables à leur portefeuille. En mai 2020, Cascades a lancé une nouvelle gamme de produits d'emballage pour le commerce électronique. Dans sa gamme de produits, l'entreprise a ajouté des boîtes en carton ondulé comme solution d'emballage durable pour les entreprises qui vendent leurs produits en ligne. L’adoption croissante de produits respectueux de l’environnement, l’expansion rapide de l’industrie du commerce électronique et la montée des innovations technologiques alimenteront également l’adoption des cartons-caisses. Par conséquent, ces facteurs permettront au marché de prospérer au cours de la période de prévision.

IMPACT DU COVID-19

La pandémie de COVID-19 a provoqué un ralentissement des activités manufacturières

La pandémie de COVID-19 a eu un impact négatif sur diverses industries à travers le monde, notamment celle de l’emballage. Les fabricants de boîtes en carton ondulé proposaient des emballages écologiques, réutilisables et biodégradables fabriqués à partir de carton-caisse. Cependant, les inquiétudes concernant l'hygiène et la sécurité des emballages réutilisables ont temporairement stoppé les progrès de l'industrie de l'emballage vers une chaîne d'approvisionnement circulaire et durable.

La pandémie a également provoqué une augmentation des commandes sur Internet, entraînant un besoin accru d’emballages en carton ondulé. Les réseaux d’approvisionnement ont été confrontés à divers défis en raison de la demande croissante. Un déséquilibre entre l’offre et la demande a influencé la logistique mondiale du transport dans les flux de conteneurs.

RECHERCHE ET DÉVELOPPEMENT

La recherche et le développement dans le domaine des cartons-caisses légers ont pris de l'ampleur alors que les fabricants cherchent à réduire l'utilisation de matériaux tout en conservant résistance et durabilité. Les innovations se concentrent sur l'optimisation de la composition des fibres et des techniques de superposition pour créer des cartons pour conteneurs hautes performances avec un poids réduit. Cela réduit les coûts de transport et s’aligne sur les objectifs de durabilité de réduction de l’empreinte carbone. Les entreprises explorent des technologies avancées de fabrication du papier, telles que des additifs chimiques et des processus de raffinage, pour améliorer le rapport résistance/poids des cartons-caisses sans compromettre leur fonctionnalité.

ANALYSE DE SEGMENTATION

Par matériau

Le segment recyclé est en tête du marché en raison de la sensibilisation accrue à l’environnement

En fonction du matériau, le marché est segmenté en vierge et recyclé.

Le recyclé est le segment dominant et devrait représenter 73,80 % du marché en 2026. Le carton-caisse recyclé est considéré comme plus durable car il réduit le besoin de fibres vierges, ce qui implique la déforestation et des émissions de carbone plus élevées pendant la production. À mesure que les préoccupations environnementales mondiales augmentent, les consommateurs et les entreprises donnent la priorité aux options d’emballage recyclables et respectueuses de l’environnement. De nombreuses régions se fixent des objectifs de recyclage ambitieux. Par exemple, l’Environmental Protection Agency (EPA) des États-Unis s’est fixé pour objectif d’augmenter les taux de recyclage des produits en papier, en encourageant l’utilisation de papier recyclé dans les emballages, y compris le carton-caisse.

Par secteur d'utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment de l'alimentation et des boissons domine le marché en raison de l'utilisation généralisée des cartons-caisses

Basé sur l’industrie d’utilisation finale, le marché est segmenté en aliments et boissons, soins personnels et cosmétiques, produits industriels et autres.

L'industrie des produits alimentaires et des boissons est leader sur le marché, car le carton-caisse offre une protection robuste pour une variété de produits alimentaires, des produits secs aux denrées périssables, tout en maintenant les normes d'hygiène requises, dont la contribution devrait atteindre 49,72 % à l'échelle mondiale en 2026. Sa capacité à résister à l'humidité, au stress physique et à une manipulation brutale pendant le transport le rend idéal pour l'emballage alimentaire. De plus, la préférence croissante des consommateurs pour des matériaux d’emballage durables, recyclables et biodégradables correspond aux attributs écologiques du carton-caisse, d’autant plus que les marques alimentaires cherchent à réduire leur empreinte environnementale. Le carton-caisse est également utilisé pour emballer des fruits et légumes frais qui doivent parcourir de longues distances. L'utilisation croissante des emballages de aliments surgelés, les produits frais, les aliments prêts à consommer et les produits en conserve renforcent ainsi la croissance segmentaire.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES CARTES-CONTENEURS

Le marché a été étudié géographiquement dans cinq régions principales : Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asia Pacific Containerboard Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Urbanisation accrue pour soutenir la croissance du marché en Asie-Pacifique

Asie-Pacifique

L'Asie-Pacifique a contribué pour environ 61,94 milliards de dollars au marché mondial en 2025, soit une part de 43,80 %, et devrait atteindre 63,35 milliards de dollars en 2026. L'Asie-Pacifique devrait afficher la croissance la plus rapide du marché mondial, la Chine, le Japon et l'Inde étant les plus grands marchés. L’urbanisation rapide et l’expansion du commerce électronique en Inde et en Asie du Sud-Est contribuent à l’augmentation de la demande de cartons-caisses. Le marché japonais devrait atteindre 11,26 milliards USD d'ici 2026, le marché chinois devrait atteindre 22,08 milliards USD d'ici 2026 et le marché indien devrait atteindre 15,65 milliards USD d'ici 2026.

- La China National Paper Industry Association a indiqué que la Chine à elle seule a produit plus de 70 millions de tonnes de carton-caisse en 2023, ce qui en fait le plus grand producteur et consommateur mondial d'emballages en carton ondulé.

La préférence croissante pour les solutions d’emballage durables stimule la croissance du marché en Amérique du Nord

Amérique du Nord

En 2025, l'Amérique du Nord détenait 18,85 % de la part de marché mondiale, atteignant une valorisation de 26,66 milliards de dollars, et devrait atteindre 27,16 milliards de dollars en 2026. Les gouvernements nord-américains mettent de plus en plus l'accent sur les emballages durables. En 2022, la Federal Packaging Recycling Act des États-Unis a été proposée pour réduireplastiquedéchets et favoriser le recyclage, ce qui bénéficiera au marché puisque les emballages en carton ondulé sont 100 % recyclables. La stratégie zéro déchet plastique du Canada s’aligne sur la volonté d’emballages plus durables et respectueux de l’environnement, encourageant l’adoption du carton-caisse en raison de ses propriétés recyclables et biodégradables. Le marché américain devrait atteindre 23,53 milliards de dollars d’ici 2026.

- Selon l’American Forest & Paper Association (AF&PA), la production de carton-caisse aux États-Unis à elle seule a atteint 31,5 millions de tonnes en 2023, avec une croissance annuelle d’environ 2 % au cours des cinq dernières années. Les États-Unis sont le plus grand producteur mondial de carton-caisse, stimulés par des exigences considérables en matière d'emballage dans les secteurs de la vente au détail, de l'alimentation et des boissons.

Des progrès dans les revêtements biodégradables pour améliorer la croissance du marché en Europe

Europe

Le marché en Europe a atteint 29,12 milliards de dollars en 2025, soit 20,59 % du chiffre d'affaires total du marché, et devrait atteindre 29,72 milliards de dollars en 2026. L'Europe est la deuxième plus grande région et devrait connaître une croissance rapide dans les années à venir. Le marché régional est témoin d'innovations en matière de revêtements biodégradables et de solutions d'emballage durables, alors que les fabricants répondent à la demande croissante des consommateurs pour des produits verts. Le marché britannique devrait atteindre 3,44 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 6,65 milliards de dollars d'ici 2026.

- Le plan d’action pour l’économie circulaire de l’Union européenne, qui met l’accent sur la réduction de l’impact environnemental des emballages, a été un moteur majeur du marché. L'UE a fixé des objectifs de recyclage ambitieux, visant un taux de recyclage de 90 % pour le papier et le carton d'ici 2025. Cette poussée réglementaire profitera directement au marché car elle s'aligne sur la transition vers des matériaux d'emballage recyclables.

Les réglementations et les efforts en matière de développement durable favoriseront une croissance constante du marché en Amérique latine

l'Amérique latine

En 2025, l'Amérique latine a généré 12,3 milliards de dollars, contribuant à hauteur de 8,69 % aux revenus du marché mondial, et devrait atteindre 12,48 milliards de dollars en 2026. Le marché d'Amérique latine assiste à une évolution vers des pratiques plus durables, les fabricants locaux adoptant des techniques de production plus respectueuses de l'environnement et augmentant l'utilisation de fibres recyclées dans la production de carton-caisse.

- La Politique nationale brésilienne sur les déchets solides (PNRS), qui encourage le recyclage et l’utilisation d’emballages recyclables, a contribué à stimuler la demande d’emballages en carton ondulé. La politique favorise le passage du plastique aux matériaux à base de papier tels que le carton-caisse.

Les réglementations croissantes et les efforts de développement durable stimulent la croissance du marché au Moyen-Orient

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique a accaparé 8,07 % du marché mondial en 2025, générant 11,42 milliards de dollars de revenus, et devrait atteindre 11,51 milliards de dollars en 2026. La région Moyen-Orient et Afrique a un marché relativement petit mais en croissance, principalement tiré par des pays tels que la Turquie, l'Afrique du Sud et les Émirats arabes unis.

- Aux Émirats arabes unis, les réglementations gouvernementales se concentrent sur l’augmentation des taux de recyclage et la réduction des déchets plastiques. La stratégie zéro déchet des Émirats arabes unis pousse les industries à adopter des emballages plus durables, y compris le carton-caisse.

PERSPECTIVES FUTURES ET INVESTISSEMENTS

Le marché du carton-caisse connaît des fusions et acquisitions stratégiques alors que les entreprises cherchent à renforcer leur position sur le marché et à élargir leur offre de produits. Des acquisitions notables, comme celle des Papeteries de Genval par Smurfit Kappa en 2020, reflètent la volonté des entreprises de consolider leurs capacités de production et de pénétrer de nouveaux marchés. Ces accords visent souvent à garantir une plus grande part du marché de l’emballage durable ou à exploiter les marchés régionaux émergents, tels que l’Asie-Pacifique et l’Amérique latine.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs du marché seront témoins d'opportunités de croissance significatives avec le lancement de nouveaux produits

Le marché mondial est très fragmenté et compétitif. Quelques acteurs importants dominent le marché en proposant des solutions d'emballage innovantes dans l'industrie de l'emballage. Ces acteurs s’efforcent constamment d’élargir leur clientèle dans toutes les régions en innovant dans leur gamme de produits existante. Le rapport met également en évidence les principales évolutions des fabricants.

Les principaux acteurs du secteur comprennent International Paper, Mondi Group, SCG Packaging Public Company Limited, DS Smith, Lee & Man Paper Manufacturing Ltd., Smurfit Kappa et d'autres. De nombreuses autres sociétés opérant sur le marché se concentrent sur la fourniture de solutions d'emballage avancées.

Liste des principales entreprises de carton-caisse présentées dans le rapport :

- Papier international(NOUS.)

- SCG PACKAGING PUBLIC COMPANY LIMITED (Thaïlande)

- DS Smith(ROYAUME-UNI.)

- Lee & Man Paper Manufacturing Ltd. (Chine)

- Schtroumpf Kappa(Irlande)

- Groupe Mondi (Royaume-Uni)

- Oji Fiber Solutions (NZ) Ltd. (Australie)

- Société WestRock (États-Unis)

- Rengo Co., Ltd.(Japon)

- Georgia-Pacic LLC (États-Unis)

- Carton-caisse pour hamburger (Autriche)

- Nine Dragons Paper (Holdings) Limited (Hong Kong)

- Stora Enso (Finlande)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- janvier 2024 –WestRock Company a annoncé son intention de construire une nouvelle usine de boîtes de carton ondulé à Pleasant Prairie, dans le Wisconsin, pour répondre à la demande croissante des clients de la région des Grands Lacs. La société a l'intention de fermer son usine existante au nord de Chicago lorsque la construction de la nouvelle installation sera terminée.

- Mai 2023 -Smurfit Kappa a achevé son dernier projet d'investissement en Pologne, entraînant une extension significative de son usine de carton ondulé de Pruszków. L’agrandissement a fait de l’usine de Smurfit Kappa la plus grande usine de Pologne et l’une des usines d’emballage les plus high-tech et modernes d’Europe.

- janvier 2023 –Mondi Plc a finalisé l'acquisition de l'usine Duino auprès du groupe Burgo près de Trieste (Italie) pour un montant total de 43,29 millions USD. L'usine fonctionnait sur une machine à papier qui produisait du papier mécanique couché léger. Mondi prévoyait de convertir la machine à papier pour produire environ 420 000 tonnes de carton-caisse recyclé de haute qualité par an. Cette acquisition aidera Mondi Group à investir dans la croissance du secteur de l'emballage, à construire une plateforme intégrée et à élargir sa portée géographique.

- octobre 2022 -Middle East Paper Co (MEPCO) a annoncé qu'elle investirait 400 millions de dollars dans une usine d'emballage en papier ou en carton-caisse au Royaume-Uni. Une fois achevée, l'usine aura une capacité de production annuelle de 400 000 tonnes et desservira à la fois les marchés locaux et mondiaux. L'usine aidera également MEPCO à augmenter sa capacité de production et à élargir sa base de consommateurs sur différents et nouveaux marchés à l'échelle mondiale.

- septembre 2022 -Stora Enso a annoncé l'acquisition de De Jong Packaging Group, une usine de carton-caisse basée aux Pays-Bas, pour un prix de 1,04 milliard de dollars. De Jong fabrique des barquettes et des boîtes en carton ondulé principalement pour le commerce électronique, les produits frais et à des fins industrielles. Cette acquisition devait aider Stora Enso à faire progresser ses orientations stratégiques, augmentant ainsi ses revenus et renforçant sa part de marché dans le secteur des emballages renouvelables en Europe.

- Septembre 2021 -Rengo Co., Ltd. a annoncé que Vina Kraft Paper Co., Ltd., sa coentreprise au Vietnam, avait décidé de construire une nouvelle base de production de cartons-caisses. Avec l'usine nouvellement construite, Vina Kraft Paper établira fermement sa position de leader sur le marché vietnamien du carton-caisse et visera une croissance et un développement durables.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché. L’aperçu du marché se concentre également sur des aspects clés, tels que les principaux acteurs clés, le paysage concurrentiel, les types de produits/services, les segments de marché, l’analyse des cinq forces de Porter et les principaux segments du produit. En outre, il offre un aperçu des tendances du marché et met en évidence les développements clés du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 2,51 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par matériau

|

|

Par secteur d'utilisation finale

|

|

|

Par région

|

Questions fréquentes

Selon l’étude Fortune Business Insights, la taille du marché était évaluée à 141,43 milliards de dollars en 2025.

Le marché devrait enregistrer un TCAC de 2,51 % au cours de la période de prévision.

Le segment des matériaux recyclés est leader du marché.

La valeur du marché de l’Asie-Pacifique s’élevait à 60,65 milliards USD en 2025.

Les principaux moteurs du marché sont la demande croissante de commerce électronique et l’attention accrue portée à la durabilité.

Certains des principaux acteurs du marché sont International Paper, Mondi Group, SCG Packaging Public Company Limited, DS Smith, Lee & Man Paper Manufacturing Ltd., Smurfit Kappa et d’autres.

La taille du marché mondial devrait atteindre une valorisation de 175,89 milliards USD d’ici 2034.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 210

-

(Offre valable jusqu’au 15th Aug 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés