Taille du marché des systèmes de surveillance continue des émissions, part et analyse de l’industrie par technologie (CEMS à extraction directe, CEMS à extraction par dilution et CEMS in situ), par type d’installation (nouvelles installations, installations/mises à niveau de rénovation et installations de remplacement), par application (production d’électricité, pétrole et gaz, produits chimiques et pétrochimiques, ciment, pâtes et papiers, incinération des déchets, métaux et mines, produits pharmaceutiques, aliments et boissons, et autres) et prévisions régionales, 2026 – 2034

APERÇUS CLÉS DU MARCHÉ

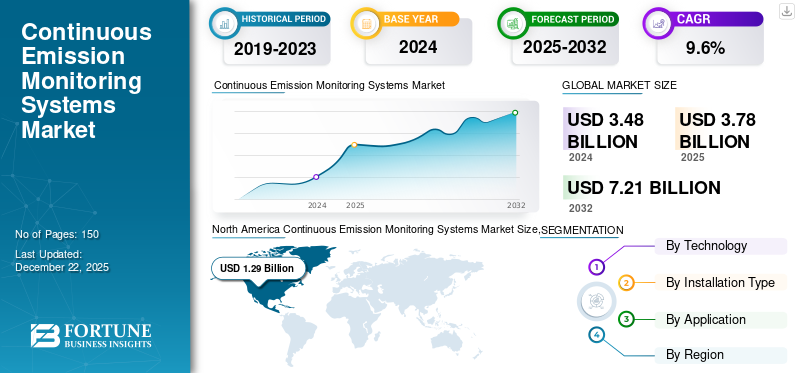

La taille du marché mondial des systèmes de surveillance continue des émissions était évaluée à USD3,78milliards en 2025 et devrait passer de 1 000 000 000 USD4.12milliards en 2026 en USD8h45milliards d’ici 2034, affichant un TCAC de9,40%pendant la période de prévision. L'Amérique du Nord a dominé le marché mondial avec une part de37,00%en 2025.

Les systèmes de surveillance continue des émissions (CEMS) comprennent des systèmes intégrés conçus pour collecter, analyser et enregistrer en continu des données sur les concentrations de polluants rejetés par les cheminées d'échappement industrielles et les sources de gaz de combustion. Ces systèmes sont essentiels à la conformité réglementaire, car ils assurent la surveillance en temps réel des gaz tels que SO₂, NOx, CO₂, CO et O₂, afin de garantir le respect des normes environnementales. Il est crucial dans les stratégies de contrôle des émissions dans des secteurs tels que la production d'électricité, le pétrole et le gaz, la chimie et la pétrochimie, le ciment, les pâtes et papiers, l'incinération des déchets, les métaux et les mines,pharmaceutique, l'alimentation et les boissons et le traitement des eaux usées, favorisant la transparence environnementale et l'efficacité opérationnelle. ABB, Siemens, Emerson Electric Co., Teledyne Technologies, Horiba, Thermo Fisher Scientific Inc., AMETEK Inc., Fuji Electric Co., Ltd., IMR Environmental Equipment, Inc. et SICK AG sont des acteurs clés.

La pandémie de COVID-19 a perturbé le marché des CEMS en ralentissant les activités de fabrication, d’installation et de modernisation en raison d’arrêts opérationnels. Cependant, l’évolution vers des réglementations environnementales plus strictes et la demande croissante de solutions de surveillance à distance ont conduit à une résurgence de l’adoption des CEMS, en particulier dans les technologies de surveillance numérique et en temps réel.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DES TARIFS RÉCIPROQUES

La mise en œuvre de tarifs réciproques peut avoir un impact significatif sur le marché en augmentant le coût des matières premières et des produits finis. Les fabricants des régions touchées par les droits de douane pourraient connaître des coûts de production plus élevés, ce qui pourrait entraîner une augmentation des prix des produits en continu.systèmes de surveillance des émissionsunités. Ces hausses de coûts seront probablement transférées aux utilisateurs finaux, augmentant ainsi les dépenses globales consacrées aux systèmes de surveillance des émissions. De plus, les perturbations de la chaîne d’approvisionnement causées par les barrières commerciales peuvent retarder la livraison de composants critiques, entravant ainsi davantage la croissance du marché. Ces pressions sur les coûts induites par les tarifs pourraient entraîner des retards dans les délais des projets et affecter le taux d'adoption de systèmes de surveillance continue des émissions sur les marchés sensibles aux prix, en particulier dans les régions en développement. Par exemple,

- Les droits de douane américains sur les exportations chinoises s’élèvent à 51,1 % en mai 2025.

Impact de l'intelligence artificielle (IA)

Les progrès sur le marché des systèmes de surveillance continue des émissions, notamment l’apprentissage automatique et l’apprentissage profond, améliorent considérablement les capacités des systèmes de surveillance continue des émissions grâce au traitement des données en temps réel, à la détection des anomalies et à la maintenance prédictive. Par exemple,

- Le Comité de contrôle de la pollution de Delhi a présenté des plans visant à tirer parti de l'IA pour analyser les données de pollution provenant des portails de surveillance existants, permettant ainsi de prédire les tendances de la pollution et d'optimiser la prise de décision.

L’IA joue également un rôle crucial dans la détection des problèmes et des erreurs d’étalonnage des capteurs, garantissant ainsi la précision des mesures d’émission. Dans le même temps, les modèles de maintenance prédictive aident à prévoir les pannes potentielles des équipements, réduisant ainsi les temps d'arrêt. En plus,IAoptimise les performances du système en ajustant les taux d’échantillonnage et les programmes d’étalonnage, minimisant ainsi la consommation d’énergie et l’usure des équipements. De plus, la modélisation prédictive et la détection des anomalies basées sur l'IA soutiennent la prévision des émissions et la conformité réglementaire, rationalisant les processus opérationnels et atténuant le risque de violations réglementaires.

TENDANCES DU MARCHÉ DES SYSTÈMES DE SURVEILLANCE CONTINUE DES ÉMISSIONS

Les solutions de surveillance hybrides apparaissent comme un moteur clé de l’expansion du marché

Une tendance croissante sur le marché est l’adoption d’approches de surveillance hybrides, dans lesquelles les industries combinent des systèmes continus avec des options de surveillance occasionnelles, manuelles ou portables. Cette stratégie aide les installations à se conformer aux réglementations tout en réduisant les coûts opérationnels, en particulier dans les secteurs où la surveillance à temps plein est financièrement lourde ou n'est pas exigée par la loi. Les systèmes hybrides sont couramment utilisés dans des installations ayant des besoins de processus divers, des sources d'émissions plus petites ou des opérations irrégulières où un système permanent de surveillance continue des émissions peut ne pas être nécessaire. Par exemple,

- En février 2023, la société lettone InPass a développé un contrôleur de communication portable pour le projet UP-CEMS afin de surveiller plus efficacement les émissions des navires, offrant ainsi une alternative légère et conviviale aux systèmes traditionnels de surveillance continue des émissions.

Par conséquent, les entreprises peuvent maintenir leur conformité, réduire leurs coûts et améliorer leur flexibilité en utilisant des dispositifs portables ou semi-continus à des points d'émission spécifiques et en conservant des systèmes automatisés de surveillance continue des émissions sur les cheminées essentielles.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Des réglementations environnementales strictes et des initiatives de développement durable pour propulser l’expansion du marché

Les gouvernements du monde entier renforcent les normes environnementales, faisant de la conformité réglementaire un facteur essentiel pour la croissance du marché des systèmes de surveillance continue des émissions. Dans des régions comme les États-Unis, l’Europe, la Chine et l’Inde, les réglementations sur la qualité de l’air sont passées d’inspections occasionnelles à une surveillance continue et automatisée des émissions industrielles.

- Des réglementations telles que la norme 40 CFR Part 75 de l’EPA des États-Unis, la directive européenne sur les émissions industrielles (IED) et le plan d’action chinois pour la prévention et le contrôle de la pollution atmosphérique imposent des mesures d’émissions en temps réel et la soumission de données vérifiées aux autorités.

Le non-respect de ces réglementations peut entraîner de lourdes sanctions, notamment des amendes substantielles, des réductions de production, voire des arrêts opérationnels. En conséquence, les industries adoptent de plus en plus de systèmes certifiés de surveillance continue des émissions qui répondent à des normes rigoureuses de précision et de fiabilité pour garantir le respect des réglementations environnementales et atténuer les risques de conséquences juridiques.

Restrictions du marché

La concurrence des technologies de surveillance nouvelles et alternatives pourrait entraver la croissance du marché

L’essor des technologies de surveillance à distance de pointe, telles que la détection par satellite, influence l’expansion du marché. Ces systèmes utilisent dessatellitedes outils pour mesurer les polluants atmosphériques dans de vastes régions en temps quasi réel, permettant un suivi plus efficace des émissions. Par exemple,

- En juillet 2025, des chercheurs chinois ont développé un modèle de synergie pollution-carbone (PCSM) par satellite qui estime avec précision les émissions de CO₂ des centrales à charbon, réduisant ainsi les erreurs de 45,8 % à 13 %.

De plus, les capteurs montés sur drones gagnent du terrain, offrant des évaluations précises des émissions dans les zones difficiles d’accès et pour les besoins de surveillance à court terme.

- En septembre 2024, Delhi a lancé un projet pilote utilisant des drones pour identifier les sources de pollution dans les zones à haut risque, qui pourrait s'étendre à toute la ville en cas de succès, démontrant le potentiel des drones dans la surveillance environnementale locale.

Opportunités de marché

Initiatives de transformation municipale et urbaine pour stimuler la croissance du marché

Les municipalités et les administrations urbaines accordent de plus en plus la priorité à la gestion de la pollution atmosphérique en raison de problèmes de santé publique, de densités de population croissantes et de pressions pour respecter les normes environnementales. Ce changement stimule les investissements dans les systèmes de surveillance des émissions fixes et mobiles. Par exemple,

- En juin 2025, le ministère indonésien de l'Environnement a rendu obligatoire l'installation de systèmes de surveillance continue des émissions sur environ 4 000 cheminées dans les zones industrielles du Grand Jakarta afin de lutter contre la pollution de l'air, sous peine de sanctions légales en cas de non-respect.

- De plus, en mai 2024, Thermo Fisher Scientific a commencé à fabriquerSystème de surveillance de la qualité de l'airanalyseurs en Inde pour soutenir les initiatives du pays en matière d’air pur et les efforts de localisation.

Ces systèmes fournissent des données continues et en temps réel, permettant aux autorités municipales de mettre en œuvre des mesures efficaces de contrôle de la pollution et de garantir le respect des normes nationales et internationales de qualité de l'air.

ANALYSE DE SEGMENTATION

Par technologie

Le CEMS d'extraction directe est en tête, porté par une forte adoption dans les industries lourdes

Le marché est divisé en CEMS extractifs directs, CEMS extractifs par dilution et CEMS in situ basés sur la technologie.

Le segment CEMS extractif direct devrait détenir une part de marché dominante de 52,87 % en 2026, principalement en raison de son adoption généralisée dans les industries lourdes qui nécessitent une surveillance précise et continue de plusieurs paramètres de gaz dans des conditions d’exploitation extrêmes. Ces systèmes peuvent gérer des températures élevées, des compositions de gaz de combustion complexes et des concentrations de particules élevées, ce qui en fait la solution privilégiée pour la surveillance des émissions de qualité réglementaire. Par exemple,

- NTPC Limited, le plus grand service public d'électricité d'Inde, a mis en œuvre le CEMS à extraction directe dans plusieurs centrales thermiques pour se conformer aux mandats d'émission du Central Pollution Control Board (CPCB).

Le segment CEMS in situ devrait enregistrer le TCAC le plus élevé au cours de la période de prévision, en raison de ses faibles besoins de maintenance, de ses temps de réponse plus rapides et de sa compatibilité avec les configurations industrielles modernes, décentralisées et limitées en espace. Ces systèmes éliminent l’extraction et le conditionnement des échantillons, ce qui les rend idéaux pour les environnements dynamiques et restreints en espace. Par exemple,

- Chevron Corporation a adopté le CEMS in situ pour certaines opérations en amont dans le bassin permien afin d'assurer une surveillance en temps réel avec des interruptions de maintenance minimales.

Par type d'installation

Les nouvelles installations capturent la plus grande part de marché en raison de l’expansion de l’infrastructure industrielle

En fonction du type d’installation, le marché est divisé en nouvelles installations, installations de rénovation/mise à niveau et installations de remplacement.

Le segment des nouvelles installations représente la plus grande part de marché des systèmes de surveillance continue des émissions, stimulé par l’expansion rapide des infrastructures industrielles dans les économies émergentes. De nouvelles installations dans des secteurs tels que la production d'électricité, le ciment etproduits pétrochimiquessont établies dans le cadre de réglementations environnementales de plus en plus strictes. Ces projets intègrent des technologies CEMS avancées dès la phase de conception pour garantir la conformité réglementaire et l’efficacité opérationnelle à long terme. Par exemple,

- La centrale à charbon Jawa 9 et 10 en Indonésie a installé un CEMS extractif avancé pour se conformer aux normes de qualité de l'air mises à jour en vertu du règlement n° P.15/MENLHK/2019.

Le segment des installations de rénovation/mise à niveau enregistre la part la plus élevée de 39,55 % en 2026. Cette tendance est marquée dans les régions développées où les secteurs industriels matures donnent la priorité à la modernisation des systèmes de surveillance des émissions existants. Les principaux moteurs de croissance incluent la transition accélérée vers la transformation numérique, le besoin d’une plus grande précision de mesure et l’adoption de technologies de surveillance à distance pour améliorer la conformité réglementaire et l’efficacité opérationnelle. Par exemple,

- Duke Energy met à niveau sa flotte CEMS avec des systèmes numériques avancés dans ses centrales à charbon et à gaz pour répondre à l'évolution des réglementations de l'EPA et soutenir ses objectifs de réduction des émissions de carbone.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment de la production d’électricité domine avec les besoins de surveillance continue des émissions

Par application, le marché est segmenté en production d’électricité, pétrole et gaz, produits chimiques et pétrochimiques,ciment, pâtes et papiers, incinération des déchets, métaux et mines, produits pharmaceutiques, aliments et boissons et autres.

Le segment de la production d’électricité devrait détenir une part de marché dominante de 29,41 % en 2026, en raison d’une production élevée de polluants et de réglementations strictes en matière d’émissions. Les services publics doivent garantir une conformité continue aux normes d’émission de SOx, NOx et CO₂, ce qui rend ces solutions essentielles pour les cadres opérationnels et réglementaires.

Le segment autres devrait connaître le TCAC le plus élevé, alimenté par l'urbanisation et l'élargissement des réglementations environnementales pour inclure les installations plus petites et à l'échelle municipale. De plus, l’adoption croissante de l’IoT et des technologies d’automatisation dans ces installations améliore l’efficacité opérationnelle et garantit un meilleur respect des normes environnementales.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES SYSTÈMES DE SURVEILLANCE CONTINUE DES ÉMISSIONS

Par région, le marché a été étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique.

Amérique du Nord

En 2025, le marché nord-américain s'élevait à 1,4 milliard de dollars, soit 37,00 % de la demande mondiale, et devrait atteindre 1,52 milliard de dollars en 2026. continue de dominer le marché, en raison de l'application précoce de la réglementation, en particulier par l'Agence américaine de protection de l'environnement (EPA) en vertu du Clean Air Act (40 CFR Part 60 et 75). La région dispose d'une base industrielle bien développée couvrant des secteurs tels queproduction d'énergie, le pétrole et le gaz ainsi que les produits chimiques, tous soumis à des exigences strictes en matière de surveillance continue des émissions. Cette position de leader est encore renforcée par des investissements continus dans la modernisation et la modernisation des infrastructures vieillissantes. Le marché américain devrait atteindre 0,9 milliard de dollars d’ici 2026.

- Duke Energy met à niveau les systèmes CEMS dans ses centrales électriques au charbon et au gaz aux États-Unis pour répondre aux normes évolutives de l'EPA et soutenir son objectif de zéro émission nette de carbone d'ici 2050.

North America Continuous Emission Monitoring Systems Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

L'Asie-Pacifique a maintenu une forte présence sur le marché mondial, atteignant 0,84 milliard de dollars en 2025, soit une part de 22,10 %, et devrait atteindre 0,92 milliard de dollars en 2026, sous l'effet d'une industrialisation rapide, d'une urbanisation croissante et de réglementations environnementales de plus en plus strictes. Des pays comme la Chine, l'Inde, le Japon et l'Indonésie mettent en œuvre des programmes nationaux visant à réduire la pollution atmosphérique, rendant ainsi obligatoire la surveillance des émissions en temps réel dans les installations nouvelles et existantes. Le marché japonais devrait atteindre 0,22 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,26 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,17 milliard USD d'ici 2026. Par exemple,

- Reliance Industries en Inde a déployé des solutions extractives CEMS dans sa raffinerie de Jamnagar pour surveiller les NOx, le SO₂ et les particules, conformément aux directives indiennes du CPCB (Central Pollution Control Board) dans le cadre du National Clean Air Program (NCAP).

Europe

L'Europe détient la deuxième plus grande part de marché en raison de son paysage réglementaire mature et de l'application rigoureuse des lois sur la protection de l'environnement. La directive sur les émissions industrielles (IED) de l'UE et les cadres nationaux imposent une surveillance continue des polluants atmosphériques dans les secteurs industriels clés. Le marché britannique devrait atteindre 0,36 milliard de dollars d'ici 2026, et le marché allemand devrait atteindre 0,3 milliard de dollars d'ici 2026. La région européenne a capturé 31,80 % du marché mondial en 2025, générant 1,2 milliard de dollars de revenus, et devrait atteindre 1,32 milliard de dollars en 2026. Par exemple,

- L'application par des agences telles que l'Umweltbundesamt en Allemagne ou l'Agence britannique pour l'environnement garantit une conformité élevée, soutenant ainsi la demande de CEMS.

Moyen-Orient, Afrique et Amérique du Sud

Le marché dans ces régions devrait croître régulièrement, principalement en raison de l’application limitée des réglementations et de la fragmentation des cadres de conformité environnementale dans la région. Bien que plusieurs pays aient introduit des réglementations sur le contrôle des émissions, leur mise en œuvre incohérente et la faiblesse des capacités de surveillance institutionnelle ont considérablement réduit l’urgence pour les opérateurs industriels d’adopter des systèmes de surveillance continue des émissions. Le marché du Moyen-Orient et de l'Afrique représentait 0,2 milliard de dollars en 2025, soit 5,40 % de l'industrie mondiale, et devrait atteindre 0,21 milliard de dollars en 2026.

l'Amérique latine

En 2025, l’Amérique latine représentait 0,14 milliard de dollars, soit 3,70 % du marché mondial, et devrait atteindre 0,15 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Des acteurs clés lancent de nouveaux produits pour renforcer leurs positions sur le marché

Des acteurs de premier plan améliorent leurs portefeuilles de produits pour renforcer leur position sur le marché en proposant des avancées danscapteurtechnologies, répondant aux divers besoins des consommateurs et gardant une longueur d’avance sur les concurrents. Ils donnent la priorité à l’amélioration de leur portefeuille et aux collaborations, acquisitions et partenariats stratégiques pour renforcer leur offre de produits. De tels lancements de produits stratégiques aident les entreprises à maintenir et à accroître leur part de marché dans un paysage en évolution rapide.

Longue liste d'entreprises de systèmes de surveillance continue des émissions étudiées

- ABB (Suisse)

- Siemens(Allemagne)

- Emerson Électrique Co.(NOUS.)

- Teledyne Technologies(NOUS.)

- Horiba(Japon)

- Thermo Fisher Scientifique Inc.(NOUS.)

- AMETEK, Inc. (États-Unis)

- Fuji Electric Co., Ltd. (Japon)

- SICK AG (Allemagne)

- IMR Environmental Equipment, Inc. (États-Unis)

- Kanomax USA, Inc. (États-Unis)

- METTLER TOLEDO (États-Unis)

- Instruments MRU (Allemagne)

- Process Insights, Inc. (États-Unis)

- Envéa (France)

- Keller Group plc (Royaume-Uni)

- Endress+Hauser Group Services AG (Suisse)

- RKI Instruments (États-Unis)

- Acoem (France)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Dansjuin 2025, Kongsberg Maritime a lancé un système de surveillance continue des émissions qui permet de suivre en temps réel le CO₂, le CH₄, le SOx, le NOx et le CO directement à partir des gaz d'échappement des navires. Ce système vise à aider l’industrie maritime à réduire son empreinte carbone et à se conformer à des réglementations en matière d’émissions de plus en plus strictes.

- Dansmai 2025, Siemens et la société allemande de technologies propres TURN2X ont formé un partenariat mondial pour accroître la production d'énergies renouvelables.gaz naturel(RNG). Siemens fournira des solutions d'automatisation, de numérisation et de gestion de l'énergie pour optimiser les opérations de TURN2X, en soutenant la transition vers une énergie durable en produisant du méthane neutre en carbone.

- Dansmai 2025, l'Institut météorologique finlandais (FMI) a introduit deux méthodes satellitaires innovantes visant à améliorer le suivi des émissions de gaz à effet de serre et de pollution atmosphérique des zones urbaines, des centrales électriques et des sites industriels. Ces méthodes fournissent des données d’émissions plus précises et en temps réel, favorisant une meilleure gestion environnementale et l’élaboration de politiques.

- Dansmai 2025, Teledyne FLIR OEM a annoncé une collaboration avec AerialOGI pour lancer AerialOGI-N, un module de caméra optique avancé d'imagerie des gaz capable de détecter et de quantifier le méthane et d'autres émissions de gaz à effet de serre en temps réel. Le module, doté du cœur de caméra Neutrino LC OGI haute résolution de Teledyne FLIR, peut être utilisé avec des drones et des plates-formes portables pour une surveillance améliorée des émissions.

- Dansaoût 2024, BASF Catalysts India (BCIL) a ouvert un nouveau laboratoire de R&D au Tamil Nadu, en Inde, axé sur le développement de catalyseurs de contrôle des émissions pour le marché automobile local. Cette installation soutiendra l'avancement de technologies plus propres et contribuera à réduire les émissions du secteur automobile indien.

COUVERTURE DU RAPPORT

Le rapport de marché se concentre sur des aspects clés tels que les principales entreprises, les types de produits/services et les applications de produits. En outre, le rapport offre un aperçu de l’analyse des tendances du marché et met en évidence les développements essentiels. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

|

Période d'études |

2021-2034 |

|

|

Année de référence |

2025 |

|

|

Année estimée |

2026 |

|

|

Période de prévision |

2026-2034 |

|

|

Période historique |

2021-2024 |

|

|

Unité |

Valeur (en milliards USD) |

|

|

Taux de croissance |

TCAC de 9,40 % de 2026 à 2034 |

|

|

Segmentation |

Par technologie

Par type d'installation

Par candidature

Par région

|

|

|

Entreprises présentées dans le rapport |

|

|

Questions fréquentes

Selon Fortune Business Insights, le marché devrait atteindre 8,45 milliards de dollars d’ici 2034.

En 2025, la taille du marché s'élevait à 3,78 milliards de dollars.

Le marché devrait croître à un TCAC de 9,40 % au cours de la période de prévision.

Par application, le segment de la production d’électricité domine le marché.

Des réglementations environnementales strictes et des initiatives en matière de développement durable sont des facteurs clés qui propulsent la croissance du marché.

Thermo Fisher Scientific, Siemens AG, Emerson Electric Co., ABB Ltd. et AMETEK Inc. sont les principaux acteurs du marché des systèmes de surveillance continue des émissions.

L'Amérique du Nord dominait le marché mondial avec une part de 37,00 % en 2025.

L’Asie-Pacifique devrait croître au TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés