Taille, part et analyse de l’industrie du contrôle des émissions de l’aviation, par opérations (opérations aériennes et opérations aéroportuaires), par type d’émission (émissions de portée 1, émissions de portée 2 et émissions de portée 3), par type (émissions de CO2 et émissions de non-CO2) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

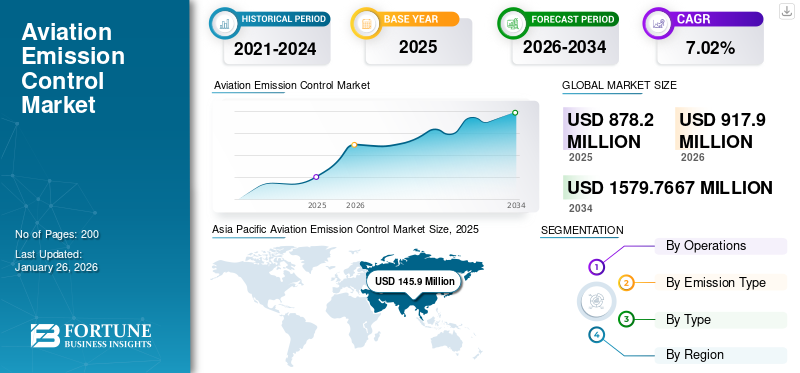

La taille du marché mondial du contrôle des émissions de l’aviation était évaluée à 878,2 millions de dollars en 2025 et devrait passer de 917,9 millions de dollars en 2026 à 1 579,7667 millions de dollars d’ici 2034, soit un TCAC de 7,02 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché du contrôle des émissions de l’aviation avec une part de marché de 16,61 % en 2025.

Le marché du contrôle des émissions de l’aviation fait référence au secteur axé sur les technologies, les réglementations et les stratégies visant à réduire les émissions de carbone, en particulier celles de l’industrie aéronautique. Ce marché attire de plus en plus l'attention en raison de l'importance croissante accordée à l'échelle mondiale à la durabilité et au respect des accords internationaux, tels que l'Accord de Paris, ainsi qu'aux réglementations plus strictes en matière d'émissions imposées par des organisations telles que l'Organisation de l'aviation civile internationale (OACI).

Les questions liées à l'impact environnemental du secteur de l'aviation influencent le marché. Un rapport de l'OACI indique qu'en 2023, les émissions du trafic aérien représentaient 2,5 % des forces radiatives totales provoquées par les activités humaines. De tels rapports font avancer la recherche, favorisant ainsi l’expansion du marché. Un obstacle important à la croissance du marché est le financement plus élevé requis pour la recherche et le développement de nouvelles technologies et techniques visant à réduire les émissions de l’aviation.

Les industries du monde entier ont été confrontées à des défis importants en raison de la pandémie de COVID-19. Depuis son apparition dans les premières semaines de 2020, la pandémie a contraint de nombreux pays à mettre en œuvre des mesures de confinement à l’échelle nationale, entraînant une baisse significative de la production et des perturbations dans les chaînes d’approvisionnement. Le secteur de l’aviation a été parmi les industries les plus gravement touchées. En raison des restrictions de voyage imposées, les compagnies aériennes se sont retrouvées sans passagers ni marchandises à transporter, ce qui a nécessité l'immobilisation de la quasi-totalité de leur flotte. Cette action a influencé la réglementation des émissions de l'aviation sur le marché. À mesure que le besoin de nouveaux avions diminuait et que la production actuelle était suspendue, le besoin de carburants alternatifs a également connu une baisse significative. De plus, l’étude de marché a été retardée en raison de la pandémie et plusieurs grandes entreprises ont connu des difficultés financières. De manière générale, la pandémie de COVID-19 a eu un effet néfaste sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du marché du contrôle des émissions de l’aviation et indicateurs clés

Taille et prévisions du marché

- Taille du marché en 2025 : 878,2 millions de dollars

- Taille du marché en 2026 : 917,9 millions de dollars

- Taille du marché prévue pour 2034 : 1 579,7667 millions USD

- TCAC : 7,02 % de 2026 à 2034

Part de marché

- L'Asie-Pacifique a dominé le marché du contrôle des émissions de l'aviation avec une part de 16,61 % en 2025, stimulée par la croissance rapide du trafic aérien, l'adoption croissante d'initiatives d'aviation durable et les programmes gouvernementaux promouvant les carburants alternatifs et les technologies à faibles émissions.

- Par type d’émission, les émissions de Scope 3 représentaient la plus grande part de marché en 2024, alors que les compagnies aériennes et les parties prenantes intensifient leurs efforts pour lutter contre les émissions indirectes tout au long de la chaîne de valeur de l’aviation afin d’atteindre les objectifs mondiaux de zéro émission nette d’ici 2050.

Faits saillants du pays

- États-Unis : leader dans les initiatives en matière de carburant d'aviation durable (SAF) avec des crédits d'impôt au titre de la loi sur la réduction de l'inflation et des investissements importants dans la recherche sur les avions à hydrogène et les technologies de propulsion électrique.

- France et Royaume-Uni : les initiatives du Green Deal européen et de ReFuelEU qui pilotent les mandats SAF et les cadres de réduction des émissions ; Airbus et Rolls-Royce sont des acteurs clés qui font progresser les avions hybrides électriques et les systèmes de réduction des émissions de carbone.

- Chine et Inde : marchés de l'aviation à la croissance la plus rapide, flottes en expansion et pression réglementaire croissante pour s'aligner sur les normes d'émissions de l'OACI ; de solides programmes soutenus par le gouvernement pour développer des technologies de propulsion plus propres.

- Émirats arabes unis et Moyen-Orient : des compagnies aériennes telles qu'Emirates et Etihad adoptent des programmes pilotes de biocarburant et de SAF ; modernisation des infrastructures aéroportuaires pour soutenir des opérations plus écologiques.

TENDANCES DU MARCHÉ DU CONTRÔLE DES ÉMISSIONS AÉRIENNES

L’émergence du carburant d’aviation durable (SAF) pour les avions est une tendance croissante sur le marché

Le marché du contrôle des émissions de l’aviation subit une transformation significative en raison des pressions réglementaires croissantes, des progrès technologiques et de l’évolution des préférences des consommateurs vers la durabilité. L'une des stratégies clés de réduction des émissions comprend l'adoption decarburants d'aviation durables (SAF), qui sont cruciaux pour décarboner le secteur de l’aviation. Bien que les SAF représentent actuellement moins de 0,1 % de la consommation totale de carburant de l'aviation, des initiatives telles que la loi américaine sur la réduction de l'inflation et le règlement ReFuelEU de l'UE visent à accroître considérablement leur utilisation en fournissant des incitations financières et des cadres réglementaires.

- Par exemple, les États-Unis ont introduit un crédit de 1,75 USD par gallon pour la production de SAF, tandis que l’UE impose des parts minimales de mélange de SAF jusqu’en 2050. Cependant, des défis demeurent car les capacités de production actuelles de SAF sont insuffisantes pour répondre à la demande anticipée ; les projections suggèrent que les projets SAF existants et prévus ne satisferont qu’environ 2 à 4 % des besoins en carburéacteur d’ici 2030.

- L’Asie-Pacifique a connu une croissance du marché du contrôle des émissions de l’aviation, passant de 129,9 millions de dollars en 2023 à 137,6 millions de dollars en 2024.

Outre les SAF, les innovations dans la conception des avions et l’efficacité des moteurs sont des aspects essentiels de la stratégie de contrôle des émissions. Le marché connaît une augmentation des investissements dans les technologies d’avions électriques et hybrides, qui promettent de réduire la dépendance aux combustibles fossiles traditionnels. De plus, l'optimisation des opérations aériennes grâce àIntelligence artificielle (IA)et l’analyse des mégadonnées apparaît comme une voie importante pour réduire la consommation de carburant et les émissions.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

Opportunités de marché

Les progrès de la technologie des avions électriques et à hydrogène présentent d’importantes opportunités

Les progrès de la technologie des avions électriques et à hydrogène transforment l’industrie aéronautique, offrant d’importantes opportunités de réduction des émissions et d’amélioration de l’efficacité opérationnelle. Voici les principaux développements :

Technologie des piles à combustible: Hydrogènepiles à combustibleproduire de l'électricité via des réactions électrochimiques, en émettant uniquement de la vapeur d'eau comme sous-produit. Les progrès réalisés dans le domaine des piles à combustible à haute température réduisent le poids et la complexité du système, améliorant ainsi la capacité et la portée de la charge utile.

Stockage d'hydrogène liquide: L'hydrogène liquide offre une densité énergétique volumétrique plus élevée que l'hydrogène gazeux, répondant ainsi aux contraintes d'espace dans la conception des avions. De nouveaux échangeurs de chaleur optimisent la consommation de carburant en tirant parti de la basse température de stockage de l'hydrogène pour améliorer l'efficacité du moteur.

Applications sur toutes les plages de vol: Les moteurs à combustion à hydrogène sont étudiés pour les vols long-courriers, tandis que les piles à combustible conviennent aux distances moyennes.

FACTEURS DU MARCHÉ

Préoccupations environnementales, pressions réglementaires et progrès technologiques dans l’industrie aéronautique pour stimuler l’expansion du marché

La croissance du marché du contrôle des émissions de l’aviation connaît une croissance significative tirée par une combinaison de préoccupations environnementales, de pressions réglementaires et de progrès technologiques. Ce secteur se concentre sur la réduction des polluants émis parmoteurs d'avion, qui contribuent largement aux émissions mondiales de gaz à effet de serre.

L’industrie aéronautique fait l’objet de plus en plus d’inspections en raison de sa contribution substantielle aux émissions mondiales. En 2022, l’aviation représentait environ 2 % des émissions mondiales de CO₂ liées à l’énergie, et les projections indiquent que ce chiffre pourrait augmenter considérablement sans intervention. L’OACI a souligné que les émissions du trafic aérien étaient responsables d’environ 2 % du forçage radiatif total dû aux activités humaines dès 2023, soulignant ainsi le besoin urgent de mesures de contrôle des émissions. À mesure que la prise de conscience du changement climatique augmente, les consommateurs et les régulateurs exigent des compagnies aériennes des pratiques plus durables.

Les gouvernements du monde entier mettent en œuvre des réglementations plus strictes visant à réduire les émissions de l’aviation. Il s’agit notamment d’engagements au titre d’accords internationaux, tels que l’Accord de Paris, qui obligent les pays à réduire leur empreinte carbone. La mise en place d’incitations, telles que le crédit SAF de 1,75 USD par gallon aux États-Unis, vise à encourager l’adoption de carburants plus propres. Ces cadres réglementaires créent un environnement propice à l’innovation et à l’investissement dans les technologies de contrôle des émissions.

Les innovations dans les technologies aérospatiales jouent un rôle essentiel sur le marché. Le développement de carburants alternatifs, tels que le biocarburant, l’hydrogène etammoniac– vise à remplacer les carburéacteurs conventionnels qui contribuent fortement aux émissions de carbone. De plus, les progrès dans la conception des avions et les procédures opérationnelles améliorent le rendement énergétique et réduisent les émissions globales. Par exemple, le remplacement des avions plus anciens par des modèles plus récents utilisant des matériaux et des conceptions avancés peut réduire considérablement les émissions par vol.

RESTRICTIONS DU MARCHÉ

Coûts élevés de recherche et développement (R&D) et complexités réglementaires pour entraver l’expansion du marché

Le développement de technologies innovantes et de carburants alternatifs pour réduire les émissions de l’aviation nécessite des investissements financiers importants. Les coûts associés à la R&D comprennent le développement de nouvelles technologies et des processus de certification complexes, qui peuvent être longs et coûteux.

Par exemple, les coûts supplémentaires liés à la mise en œuvre de technologies de contrôle des émissions dans les moteurs d’avion peuvent être considérables, englobant à la fois les coûts de production non récurrents (tels que le développement et la production initiale) et les coûts de production récurrents (liés à la fabrication et aux matériaux). Ce fardeau financier peut décourager les investissements dans les innovations nécessaires, ralentissant ainsi la transition vers des pratiques aéronautiques plus durables.

Le secteur de l'aviation est fortement réglementé, avec des normes internationales strictes fixées par des organisations, dont l'OACI. Ces réglementations sont souvent complexes et nécessitent une coordination approfondie entre diverses parties prenantes, notamment les compagnies aériennes, les constructeurs et les groupes environnementaux. Le processus visant à parvenir à un consensus sur les normes d’émission peut prendre du temps, ce qui entraîne des retards dans la mise en œuvre de nouvelles réglementations. De plus, la nature évolutive de ces réglementations permet aux entreprises d’adapter fréquemment leurs stratégies, ce qui ajoute encore un niveau de complexité et de coût aux efforts de conformité.

ANALYSE DE SEGMENTATION

Par opérations

Les progrès technologiques et les initiatives gouvernementales en matière de propulsion verte stimulent la croissance du segment des opérations aériennes

Sur la base des opérations, le marché est segmenté en opérations aériennes etaéroportopérations.

Le segment des opérations aériennes devrait dominer le marché avec une part de 78,16 % en 2026 et être le segment à la croissance la plus rapide tout au long de la durée prévue. La croissance de ce segment est attribuée aux progrès technologiques et aux initiatives gouvernementales. Les investissements dans la recherche et le développement de technologies de propulsion vertes telles que la propulsion à hydrogène et électrique devraient augmenter au cours de la prochaine décennie, dans le but de maintenir des opérations aériennes durables. Des accords tels que le protocole d'accord entre Airbus et le gouvernement japonais sont en place pour développer l'adoption de l'hydrogène dans le secteur de l'aviation, y compris les infrastructures pour l'utilisation de l'hydrogène dans les opérations aériennes et aéroportuaires.

La demande du segment des opérations aéroportuaires sur le marché est motivée par le besoin de durabilité, d’innovation technologique et de conformité réglementaire. Cependant, des défis tels que les coûts élevés et la lenteur des progrès technologiques doivent être résolus pour tirer parti de ces opportunités. L'intégration de technologies avancées, telles que l'automatisation, l'IoT etanalyse prédictive, aide les aéroports à optimiser leurs opérations, à réduire les émissions et à améliorer l'expérience des passagers.

Par type d'émission

Le besoin croissant d’atteindre des émissions nettes nulles par l’industrie aéronautique a stimulé la croissance du segment des émissions de portée 3

Par type d’émission, le marché est segmenté en émissions de portée 1, émissions de portée 2 et émissions de portée 3.

Le segment des émissions de portée 3 devrait contribuer à la plus grande part, soit 64,45 %, au marché du contrôle des émissions de l’aviation en 2026. Le marché est stimulé par des facteurs tels que des réglementations environnementales strictes, la hausse des coûts du carburant et une préférence croissante pour les options de voyage durables. Il est essentiel de lutter contre les émissions de portée 3 pour que l’industrie aéronautique puisse atteindre son objectif de zéro émission nette d’ici 2050 fixé par l’Agence internationale de l’énergie et la Federal Aviation Administration. Réussir à réduire ces émissions nécessite la coopération de diverses parties prenantes, chacune d’entre elles ayant ses propres objectifs et cibles climatiques.

- Le segment des émissions de scope 2 devrait détenir une part de 18,54 % en 2024.

Le segment des émissions de scope 1 a connu le taux de croissance le plus élevé au cours de la période de prévision. Les émissions de portée 1 font référence aux émissions directes de gaz à effet de serre provenant de sources détenues ou contrôlées par une organisation, telles que la combustion de carburant dans les véhicules de fabrication ou de société. Dans l’aviation, la majorité des émissions de scope 1 proviennent de la combustion du carburéacteur. Les compagnies aériennes, les aéroports et les fabricants sont les principaux utilisateurs finaux de ce marché. Des opportunités importantes résident dans le développement et la commercialisation de carburants d’aviation durables (SAF) et les innovations dans la technologie des avions électriques et hybrides. L’optimisation des opérations aériennes à l’aide de l’IA et du big data pourrait présenter des avantages significatifs en termes de réduction de la consommation de carburant et des émissions de carbone.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type

Demande croissante de vols moyen-courriers et court-courriers pour stimuler la croissance du segment des émissions de CO2

Le marché a été segmenté en émissions de CO2 et en émissions non-CO2, en fonction du type.

En 2026, le segment du CO2 devrait dominer le marché avec une part de 78,08 % et connaît le TCAC le plus élevé au cours de la période de prévision. La demande croissante de vols moyen-courriers et court-courriers entraîne une demande de contrôle des émissions de CO2 sur le marché. Les opérations aériennes moyen-courriers à fuselage étroit et les émissions des vols long-courriers gros-porteurs contribuent fortement aux émissions mondiales de l’aviation provenant des vols commerciaux. Ils sont essentiels à la connectivité mondiale et contribuent de manière significative aux revenus de l'industrie aéronautique provenant des vols commerciaux.

La demande de lutte contre les émissions autres que le CO2 sur le marché augmente en raison des préoccupations croissantes concernant leur impact sur le changement climatique. Les émissions autres que le CO2, notamment les oxydes d'azote (NOx), la vapeur d'eau, les particules et les traînées de condensation, contribuent considérablement au réchauffement climatique, certaines estimations suggérant que l'impact climatique total de l'aviation est deux à quatre fois supérieur à ses émissions de CO2.

Perspectives régionales du marché des émissions aériennes

Le marché mondial du contrôle des émissions de l’aviation est divisé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde, en fonction des régions.

Amérique du Nord

Asia Pacific Aviation Emission Control Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord a contribué pour environ 392 millions de dollars au marché mondial en 2025, soit une part de 44,64 %, et devrait atteindre 408,9 millions de dollars en 2026. Le marché nord-américain devrait maintenir une forte présence en raison de réglementations environnementales strictes et de l'adoption de technologies avancées de contrôle des émissions. Les États-Unis sont un contributeur majeur, avec des investissements importants dans le développement durable. carburants d'aviationet les technologies de réduction des émissions dans tout le pays. Le marché américain devrait atteindre 347,9 millions de dollars d’ici 2026.

Europe

En 2025, le marché européen s'élevait à 186,7 millions de dollars, soit 21,26 % de la demande mondiale, et devrait atteindre 194,5 millions de dollars en 2026. L'Europe est une région leader sur le marché du contrôle des émissions de l'aviation, avec des pays comme l'Allemagne, la France et le Royaume-Uni qui sont à l'avant-garde des initiatives de réduction des émissions. Le Green Deal de l’Union européenne et d’autres réglementations poussent à des réductions substantielles des émissions de l’aviation, contribuant ainsi à la croissance du marché. Le marché britannique devrait atteindre 68,7 millions de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 48 millions de dollars d'ici 2026.

Asie-Pacifique

La région Asie-Pacifique est celle qui connaît la croissance la plus rapide du marché, avec le TCAC le plus élevé, alimentée par la demande croissante de voyages aériens et les initiatives gouvernementales visant la durabilité. Des pays comme la Chine, l’Inde et le Japon s’efforcent d’améliorer leur infrastructure aéronautique avec des technologies plus propres. La région Asie-Pacifique a accaparé 16,61 % du marché mondial en 2025, générant 145,9 millions de dollars de revenus, et devrait atteindre 153,6 millions de dollars en 2026. Le marché japonais devrait atteindre 45 millions de dollars d'ici 2026, le marché chinois devrait atteindre 42 millions de dollars d'ici 2026 et le marché indien devrait atteindre 45,4 millions de dollars d'ici 2026. 2026.

Reste du monde

En 2025, le reste du monde représentait 153,6 millions de dollars, soit 17,49 % du marché mondial, et devrait atteindre 160,9 millions de dollars en 2026. Dans la région du reste du monde, la région du Moyen-Orient et de l'Afrique dispose d'un marché émergent pour le contrôle des émissions de l'aviation, avec des investissements dans la modernisation des installations aéroportuaires et la mise à niveau de la flotte pour se conformer aux normes internationales. Des pays, dont les Émirats arabes unis, prennent des mesures proactives pour réduire les émissions du secteur aérien. L'Amérique latine reconnaît progressivement l'importance du contrôle des émissions dans l'aviation, le Brésil et le Mexique étant à la tête des efforts visant à mettre en œuvre des technologies et des pratiques plus propres dans leurs secteurs de l'aviation.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Des acteurs importants du marché visent à adopter des carburants alternatifs pour réduire les émissions de gaz à effet de serre

Le marché du contrôle des émissions de l’aviation comprend les avionneurs, les fabricants de sous-systèmes et les exploitants de compagnies aériennes. Les principaux acteurs incluent Airbus SE, Embraer S.A., General Electric Company et d'autres. Ces entreprises développent des profils et des technologies innovants visant à réduire les émissions de gaz à effet de serre des avions et des activités connexes, notamment l'adoption de carburants alternatifs et l'amélioration de la conception des avions et de l'efficacité des moteurs. La plupart de ces participants sont impliqués dans des partenariats et des collaborations avec d’autres industries pour répartir les coûts de recherche et accélérer les progrès technologiques.

LISTE DES PRINCIPALES SOCIÉTÉS DE CONTRÔLE DES ÉMISSIONS AÉRIENNES PROFILÉES

- Rolls-Royce PLC (Royaume-Uni)

- Pratt & Whitney (RTX Corporation) (États-Unis)

- Safran S.A.(France)

- Airbus SE(France)

- Textron Aviation Inc. (États-Unis)

- British Airways (Royaume-Uni)

- Embraer S.A (Brésil)

- General Electric Company (GE Aerospace) (États-Unis)

- Gulfstream Aerospace Corporation (États-Unis)

- Air Canada (Canada)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- octobre 2024 –DHL Express et DHL Global Forwarding font progresser leurs objectifs de développement durable grâce au renouvellement d'un contrat avec IAG Cargo, la division de manutention du fret d'International Airlines Group (IAG), pour utiliser 60 millions de litres supplémentaires de carburant d'aviation durable (SAF) au nom de DHL. Le nouveau contrat couvre les émissions de 2024 et 2025 et entraînera une réduction des émissions de gaz à effet de serre d'environ 165 000 tonnes de CO2e.

- octobre 2024 –La Californie a conclu un accord révolutionnaire avec les principales compagnies aériennes de passagers et de fret du pays afin d'accélérer considérablement l'adoption de carburant d'aviation durable pour les vols opérant dans l'État. Dans une déclaration publiée par le California Air Resources Board (CARB) et Airlines for America (A4A), un groupe professionnel représentant près de dix grandes compagnies aériennes, se sont engagés à augmenter l'approvisionnement en carburant d'aviation durable (SAF) en Californie à 200 millions de gallons d'ici 2035, ce qui représenterait environ 40 % de la demande de voyages intra-étatiques, soit une multiplication par dix par rapport aux niveaux actuels.

- septembre 2024 –TotalEnergies et Air France-KLM ont conclu un accord pour que TotalEnergies fournisse jusqu'à 1,5 million de tonnes de carburant d'aviation plus durable (SAF) aux compagnies aériennes du groupe Air France-KLM au cours des 10 prochaines années jusqu'en 2035. Ce contrat représente l'un des plus gros accords d'achat de SAF conclus par Air France-KLM à ce jour. En 2022 et 2023, Air France-KLM était le premier consommateur mondial de SAF, représentant respectivement 17 % et 16 % de la production mondiale.

- juillet 2024–HIF Global a annoncé la signature d'un protocole d'accord avec Airbus pour promouvoir le progrès mondial des e-carburants pour l'aviation (« e-Sustainable Aviation Fuel » ou « e-SAF ») à travers leméthanolvers le carburéacteur ("MTJ"). Le protocole d'accord établit une structure pour négocier les accords finaux concernant quatre domaines de travail essentiels : technique, développement de projets, commercial et plaidoyer.

- Février 2024 –Airbus et TotalEnergies ont établi une alliance stratégique pour relever les défis de la décarbonation de l'aviation grâce à un carburant d'aviation durable. Alignée sur l'objectif d'atteindre la neutralité carbone nette dans l'aviation d'ici 2050, cette collaboration vise à contribuer à réduire les émissions de CO2 du secteur, où les carburants d'aviation durables (SAF) sont essentiels. Le SAF fourni par TotalEnergies peut réduire les émissions de CO2 jusqu'à 90 % sur son cycle de vie par rapport aux combustibles fossiles équivalents.

COUVERTURE DU RAPPORT

Le rapport de recherche fournit une analyse approfondie du marché, qui se concentre sur les technologies visant à réduire les émissions de gaz à effet de serre des activités aériennes, motivées par des réglementations environnementales croissantes et la demande d'options de voyage durables. Les principales opportunités résident dans le développement de carburants d’aviation durables (SAF) et les innovations dans le domaine des avions électriques. Toutefois, les défis incluent des coûts élevés de R&D et des obstacles réglementaires qui peuvent entraver les progrès.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,02 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par opérations

|

|

Par type d'émission

|

|

|

Par type

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché était de 878,2 millions de dollars en 2025 et devrait atteindre 1 579,7667 millions de dollars d'ici 2034.

Enregistrant un TCAC de 7,02%, le marché affichera une croissance constante au cours de la période de prévision.

Au cours de la période de prévision, le segment des opérations aériennes sera probablement le segment qui connaîtra la croissance la plus rapide sur ce marché.

L’Amérique du Nord a dominé le marché en termes de part en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés