Taille du marché des déchets de cuivre, part et analyse de l’industrie, par source (nouveaux déchets et anciens déchets), par qualité (cuivre n°1, cuivre n°2, cuivre nu brillant, fil de cuivre isolé et déchets de cuivre déchiquetés et mélangés), par utilisation finale (bâtiment et construction, électricité et télécommunications, électronique et appareils électroménagers, automobile et transports, machines industrielles, énergies renouvelables et autres) et prévisions régionales, 2026-2034

Taille du marché de la ferraille de cuivre et perspectives d’avenir

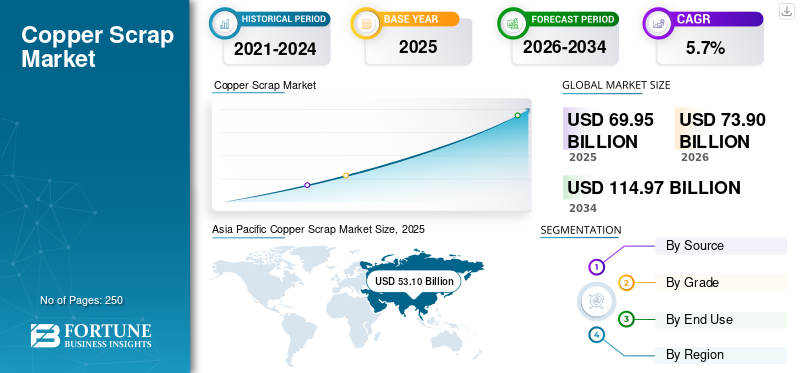

La taille du marché mondial des déchets de cuivre était évaluée à 69,95 milliards USD en 2025. Le marché devrait passer de 73,90 milliards USD en 2026 à 114,97 milliards USD d’ici 2034, avec un TCAC de 5,7 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des déchets de cuivre avec une part de marché de 75,91 % en 2025.

Les déchets de cuivre font référence aux matériaux en cuivre recyclés générés à partir de chutes de fabrication (nouveaux déchets) et de produits en fin de vie (anciens déchets) tels que les fils électriques, les câbles, les appareils électroniques, les appareils électroménagers, les véhicules et les matériaux de construction. Grâce à la collecte, au tri, au démantèlement, au déchiquetage et au raffinage, les déchets sont convertis en unités de cuivre secondaire utilisables qui peuvent être refondues et réutilisées dans toutes les industries. Les déchets de cuivre sont appréciés pour leur recyclabilité et leur conductivité élevées, ce qui en fait une matière première essentielle pour les réseaux d'électricité et de télécommunications, l'électronique, le bâtiment et la construction, les systèmes automobiles et les infrastructures d'énergies renouvelables. La demande de déchets de cuivre est principalement tirée par l'électrification croissante, l'expansion deréseau électriqueet des infrastructures de recharge, une pénétration croissante des véhicules électriques et des déploiements croissants d'énergies renouvelables à forte intensité de cuivre, ainsi que des objectifs de durabilité qui favorisent les intrants recyclés pour réduire l'empreinte carbone.

Le marché est dominé par de grands recycleurs de ferraille, des négociants en métaux et des producteurs de cuivre intégrés qui maintiennent des positions fortes grâce à de vastes réseaux d'approvisionnement, des capacités avancées de traitement et de tri. Des acteurs majeurs tels que Aurubis, Sims Limited, EuropeanRecyclage des métaux(EMR), OmniSource, Nucor, Glencore et Hindalco renforcent leur compétitivité grâce à l'échelle, aux réseaux de triage régionaux, au contrôle logistique et aux investissements dans l'efficacité du traitement pour améliorer la récupération et la qualité de la qualité.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de la ferraille de cuivre

- Taille du marché en 2025 : 69,95 milliards de dollars

- Taille du marché en 2026 : 73,90 milliards de dollars

- Taille du marché prévue pour 2034 : 114,97 milliards de dollars

- TCAC : 5,7 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des déchets de cuivre avec une part de 75,91 % en 2025.

- Le segment du bâtiment et de la construction représentait la plus grande part de marché en 2025.

- Le segment des déchets de cuivre broyés et mélangés devrait enregistrer la croissance la plus rapide au cours de la période de prévision.

Asie-Pacifique

L’Asie-Pacifique a généré 53,10 milliards USD en 2025 et devrait atteindre 53,22 milliards USD en 2026.

Amérique du Nord

L’Amérique du Nord représentait 4,92 milliards USD en 2025 et devrait atteindre 5,18 milliards USD en 2026.

Europe

L'Europe a atteint 9,64 milliards de dollars en 2025 et devrait croître à un TCAC de 4,6 %.

NOUS.

Le marché des déchets de cuivre devrait atteindre 4,68 milliards de dollars en 2026.

Japon

Les investissements croissants dans la fabrication de produits électroniques, l’électrification et le recyclage durable des métaux continuent de soutenir la croissance du marché des déchets de cuivre.

En savoir plus

TENDANCES DU MARCHÉ DES DÉCHETS DE CUIVRE

Changement croissant vers un approvisionnement en cuivre à faible teneur en carbone pour favoriser l’adoption du produit

Une tendance clé du marché est la préférence croissante pour le cuivre à faible teneur en carbone, qui pousse les acheteurs vers des intrants recyclés. Les équipementiers, les services publics et les fabricants d’électronique recherchent de plus en plus de cuivre recyclé pour réduire les émissions de scope 3 et renforcer leur positionnement ESG. Cela encourage les recycleurs à améliorer la traçabilité des matériaux, à augmenter les rendements de récupération et à proposer un approvisionnement de qualité constante. À mesure que de plus en plus d’utilisateurs finaux adoptent des objectifs de contenu recyclé, les déchets deviennent un levier d’approvisionnement stratégique plutôt qu’un simple achat basé sur les coûts. De même, les raffineurs et les producteurs intégrés investissent dans des capacités de recyclage complexes pour transformer des matériaux de qualité inférieure et mélangés en unités de cuivre utilisables. Cette évolution renforce la demande d’approvisionnement organisé en ferraille et de traitement à haute efficacité.

- Les États-Unis stimulent le recyclage du cuivre grâce à des investissements fédéraux, tels que les 270 millions de dollars du ministère de l’Énergie (DOE) pour des infrastructures de recyclage avancées et durables. En désignant le cuivre comme minéral critique, les États-Unis visent à réduire un écart d’approvisionnement de 30 % en tirant parti des incitations de la loi sur la réduction de l’inflation pour améliorer la technologie de tri et de raffinage.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Accélérer l’électrification et l’expansion du réseau pour stimuler la demande de déchets de cuivre

La demande de déchets de cuivre augmente à mesure que l’électrification se développeproduction d'énergie, le transport et la consommation finale. La mise à niveau du réseau, l'intégration des énergies renouvelables et le déploiement d'infrastructures de recharge augmentent l'intensité du cuivre dans les câbles, les transformateurs, les appareillages de commutation et les systèmes électriques associés. Cela crée une demande constante pour les unités de cuivre secondaire, car les recycleurs et les raffineurs peuvent fournir du cuivre avec des émissions intégrées inférieures à celles de la production de cuivre primaire. En outre, de nombreux acheteurs en aval améliorent leur approvisionnement en contenu recyclé pour atteindre les objectifs de durabilité et renforcer la sécurité de l'approvisionnement dans un contexte de marchés tendus du cuivre. À mesure que les réseaux électriques et de télécommunications se développent dans les économies développées et émergentes, les flux de ferraille issus des cycles de remplacement vont également augmenter. Les faits susmentionnés devraient renforcer le rôle du cuivre recyclé dans la satisfaction de la demande supplémentaire, stimulant ainsi la croissance du marché mondial des déchets de cuivre au cours de la période de prévision.

De plus, la transition vers les véhicules électriques et les énergies renouvelables augmente structurellement la demande de cuivre, augmentant ainsi le besoin de cuivre recyclé en tant qu’intrant efficace en termes de coût et de carbone. Les véhicules électriques utilisent plus de cuivre que les véhicules conventionnels dans les faisceaux de câbles, les moteurs, les onduleurs et les systèmes de recharge. En outre, les véhicules électriques nécessitent quatre à cinq fois plus de cuivre que les véhicules à moteur à combustion interne, soit un total d’environ 83 kg par voiture électrique à batterie. Dans le secteur des véhicules électriques, la demande est stimulée par l’utilisation intensive du cuivre dans les moteurs, les batteries, les faisceaux de câbles et les infrastructures de recharge.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

RESTRICTIONS DU MARCHÉ

La volatilité des prix et les frictions commerciales pourraient entraver la croissance du marché

Le prix des déchets de cuivre est étroitement lié aux prix du cuivre affiné et aux équilibres régionaux entre l’offre et la demande, créant une volatilité à la fois pour les recycleurs et les acheteurs. Des changements soudains dans les prix du cuivre peuvent avoir un impact sur les volumes de déchets collectés, les activités commerciales et les décisions d'approvisionnement. En outre, les restrictions commerciales, les exigences d’inspection et les règles changeantes sur les exportations/importations de ferraille peuvent perturber les flux internationaux et restreindre la disponibilité locale. Cela est particulièrement pertinent pour les ferrailles mixtes et de qualité inférieure qui dépendent des itinéraires de traitement transfrontaliers. Ces facteurs augmentent la pression sur le fonds de roulement, compliquent la tarification des contrats et amplifient le risque de marge pour les principaux acteurs. En conséquence, même si la demande est structurellement forte, la prévisibilité à court terme reste limitée par les fluctuations des prix et des politiques.

OPPORTUNITÉS DE MARCHÉ

Développer les énergies renouvelables et les infrastructures à haute teneur en cuivre pour offrir des opportunités de marché lucratives

L’expansion des énergies renouvelables crée l’une des poches de demande de déchets de cuivre qui connaît la croissance la plus rapide. Les projets solaires et éoliens nécessitent un câblage étendu etélectronique de puissance, tandis que le renforcement du réseau nécessite une utilisation plus élevée de cuivre dans les transformateurs et les équipements de transmission. À mesure que ces déploiements évoluent, la demande d’intrants fiables en cuivre recyclé augmente pour soutenir une fabrication stable et réduire les émissions intégrées. En parallèle, les initiatives d’électrification dans les transports, les bâtiments et les systèmes industriels augmentent l’intensité du cuivre dans toutes les économies. Cela crée une forte visibilité sur la demande à long terme pour les transformateurs et les négociants de ferraille. Les acteurs qui sécurisent les réseaux de matières premières et alignent la qualité sur les exigences en aval sont les mieux placés pour bénéficier du changement structurel.

Analyse de segmentation

Par source

Les nouveaux déchets dominent en raison de leur plus grande pureté et de leur forte génération industrielle

En fonction de la source, le marché est segmenté en ferraille neuve et ferraille ancienne.

Les nouveaux déchets dominaient la part de marché car ils sont générés directement à partir de processus de fabrication tels que la production de fils et de câbles, la fabrication de métaux et l'usinage industriel, ce qui les rend plus propres et plus faciles à traiter. Sa pureté plus élevée et ses niveaux de contamination plus faibles améliorent l’efficacité de la récupération et réduisent la complexité du raffinage, ce que préfèrent les acheteurs en aval qui recherchent des unités de qualité constante. Ce segment devrait croître rapidement en raison de l’augmentation de la production manufacturière dans les industries à forte intensité de cuivre et de la demande croissante de cuivre recyclé de haute qualité.

Les vieux déchets devraient croître à un TCAC de 5,0 %, soutenu par une croissance progressive de la valorisation en fin de vie des bâtiments, des véhicules et des appareils électroménagers. Cependant, l’efficacité de la collecte et la variabilité de la qualité restent des contraintes. La demande de ferraille sera stimulée par la nécessité de combler les déficits miniers primaires pour soutenir la transition énergétique mondiale. La demande est motivée par le besoin de matériaux durables et recyclés dans les véhicules électriques,énergie renouvelableles infrastructures et la construction, qui nécessitent toutes du cuivre de haute pureté.

Par niveau

Le cuivre n°2 domine en raison de sa large disponibilité et de sa forte acceptation en aval

En fonction de la qualité, le marché est segmenté en cuivre n° 1, cuivre n° 2, cuivre nu brillant, isoléfil de cuivre, déchets de cuivre déchiquetés et mélangés, et autres.

Le cuivre n°2 détient la plus grande part de marché car il est largement disponible dans les flux de démolition, de remplacement industriel et de démantèlement tout en répondant aux besoins courants de traitement en aval. Il offre un équilibre pratique entre la disponibilité du volume et la teneur en cuivre utilisable, favorisant une forte adoption par les recycleurs, les commerçants et les raffineurs secondaires. La poursuite de la croissance du segment est soutenue par une reprise régulière dans la construction, le remplacement des équipements industriels et une large production de ferraille.

Les déchets de cuivre broyés et mélangés devraient croître au TCAC le plus rapide de 6,4 %, stimulé par une activité de broyage plus élevée, une plus grande récupération des flux mélangés et des investissements dans des technologies de tri/mise à niveau qui élargissent l'offre utilisable. Le déchiquetage des déchets de cuivre augmente leur valeur de 15 à 30 % car il crée un matériau uniforme, de haute pureté et fusible, facile à transporter. Cela améliore également l’efficacité des machines en aval, telles que les granulateurs et les séparateurs.

Par utilisation finale

Le bâtiment et la construction dominent en raison de l'utilisation élevée de cuivre dans le câblage et les infrastructures

En fonction de l'utilisation finale, le marché est segmenté en bâtiment et construction, électricité ettélécommunication, électronique et appareils électroménagers, automobile et transports, machines industrielles, énergies renouvelables et autres.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment du bâtiment et de la construction représentait la plus grande part de marché mondiale des déchets de cuivre en 2025. La demande massive est principalement due à la forte utilisation du cuivre dans le câblage électrique, les systèmes de plomberie, les équipements de CVC et les activités continues de réparation et de remplacement. La démolition, la rénovation et la modernisation des infrastructures génèrent des flux de ferraille constants, tandis que la demande de nouvelles constructions soutient la consommation en aval d'unités de cuivre recyclé.

L’électricité et les télécommunications représentent une autre application majeure, où les déchets de cuivre sont utilisés dans les câbles électriques, les transformateurs, les extensions de réseau et les réseaux de télécommunications, et la demande reste élevée en raison de la conductivité supérieure et de la recyclabilité du cuivre sans perte de performances. La modernisation continue du réseau, l'intégration des énergies renouvelables et l'expansion du réseau de fibre optique accélèrent la récupération et la réutilisation des composants en cuivre. Le segment devrait croître à un TCAC de 5,5 % sur la période de prévision, reflétant des investissements soutenus dans l’électrification et les infrastructures de communication.

L'automobile et les transports devraient croître à un TCAC de 6,6 % au cours de cette période, reflétant l'adoption massive des véhicules électriques et une plus grande concentration sur les cycles de matériaux durables dans le secteur des transports. L’intensité croissante du cuivre dans les véhicules électriques, les infrastructures de recharge, les systèmes ferroviaires et les plates-formes de mobilité légères augmente à la fois la demande primaire et la récupération des déchets en fin de vie.Électrification des véhicules, en particulier, augmente considérablement l'utilisation du cuivre dans les moteurs, les onduleurs et les systèmes de batteries, créant ainsi de futurs flux recyclables.

Perspectives régionales du marché de la ferraille de cuivre

Par géographie, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Asie-Pacifique

Asia Pacific Copper Scrap Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique a dominé le marché en 2025, atteignant 53,10 milliards de dollars, et devrait atteindre 53,22 milliards de dollars en 2026. Le leadership de la région est soutenu par sa base massive de fabrication de produits électroniques, de production de fils et de câbles, ses activités de construction et ses déploiements d’énergies renouvelables à croissance rapide. La région bénéficie également d’une forte capacité de fusion et d’affinage en aval qui permet l’absorption à grande échelle d’unités de cuivre recyclé. L’électrification croissante, l’expansion des infrastructures de réseau et la croissance industrielle continue renforcent la demande à long terme d’unités secondaires de cuivre.

Marché chinois de la ferraille de cuivre

Le marché chinois devrait atteindre 35,34 milliards de dollars en 2026, représentant environ 48 % des revenus mondiaux. La demande est soutenue par la position dominante de la Chinefil et câblebase manufacturière, un vaste écosystème de production d’appareils électroniques et d’appareils électroménagers et une vaste activité de construction et d’infrastructure. La croissance rapide des chaînes d’approvisionnement des véhicules électriques et des installations renouvelables augmente encore l’intensité du cuivre, renforçant ainsi la demande d’unités en cuivre recyclé.

Marché indien de la ferraille de cuivre

Le marché indien atteindra 6,43 milliards de dollars en 2026, soit environ 9 % du chiffre d'affaires mondial. Cette croissance est tirée par une électrification rapide, l’expansion des réseaux de distribution d’électricité, une forte croissance de la construction immobilière et une consommation croissante de cuivre dans les machines industrielles et les produits électriques grand public. L’essor des énergies renouvelables et l’expansion constante de l’industrie manufacturière nationale soutiennent également une adoption accrue des unités de cuivre secondaire.

Amérique du Nord

L’Amérique du Nord a atteint 4,92 milliards USD en 2025 et devrait augmenter jusqu’à 5,18 milliards USD en 2026. La demande est soutenue par la production de ferraille liée au remplacement, de solides réseaux nationaux de recyclage et une consommation constante dans les domaines de la construction, de la maintenance industrielle et des applications électriques. L’augmentation des investissements dans la modernisation du réseau et l’électrification soutient la demande de cuivre recyclé.

Marché américain de la ferraille de cuivre

Le marché américain sera évalué à 4,68 milliards de dollars en 2026, soit environ 6 % du chiffre d'affaires mondial. La demande est soutenue par une activité constante de construction et de rénovation, une production de ferraille liée au remplacement et une consommation constante des infrastructures électriques, des mises à niveau des télécommunications et de la maintenance industrielle.

Europe

L'Europe devrait connaître une croissance de 4,6 % au cours des années à venir et atteindre une valorisation de 9,64 milliards de dollars en 2025. La région est façonnée par des systèmes de recyclage matures, une forte orientation réglementaire sur l'économie circulaire et une demande constante de la part des infrastructures électriques, de la fabrication industrielle et des cycles de rénovation des bâtiments. L’Europe est davantage axée sur les spécifications, en mettant davantage l’accent sur la traçabilité et la cohérence de la qualité, ce qui soutient la demande de qualités transformées.

Marché allemand de la ferraille de cuivre

Le marché allemand atteindra 2,35 milliards de dollars en 2026, soit environ 3 % du chiffre d'affaires mondial. La demande est soutenue par la solide base industrielle allemande, la production d’équipements électriques et les normes élevées en matière de récupération des matériaux et d’efficacité du recyclage. La rénovation des bâtiments, la production de machines et la demande liée aux transports soutiennent une consommation stable de qualités de ferraille de cuivre transformées.

Marché britannique de la ferraille de cuivre

Le marché britannique atteindra 1,44 milliard de dollars en 2026, soit environ 2 % du chiffre d'affaires mondial. La demande est soutenue par la mise à niveau continue des infrastructures, les cycles de rénovation des bâtiments et le remplacement des actifs de télécommunications et d'électricité existants qui génèrent des revenus récupérables.cuivre. L’accent croissant mis sur la circularité et les normes de recyclage soutient également les activités structurées de collecte et de traitement des déchets.

Reste du monde

Le reste du monde a atteint 2,28 milliards de dollars en 2025 et devrait atteindre 2,41 milliards de dollars en 2026. La demande est soutenue par la croissance de la construction tirée par l’urbanisation, l’expansion progressive du secteur manufacturier et la hausse des investissements dans l’électrification sur certains marchés. La dépendance aux importations et le développement des capacités de transformation influencent la structure du marché, mais la croissance à long terme reste soutenue par l’expansion des infrastructures.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Expansion de la capacité circulaire et stratégies de matières premières sécurisées pour façonner la dynamique du marché

Le marché des déchets de cuivre est dominé par des recycleurs à grande échelle et des acteurs intégrés du secteur des métaux tels que Aurubis, Sims Limited, European Metal Recycling (EMR), OmniSource, Nucor, Glencore et Hindalco, soutenus par de solides réseaux d'approvisionnement, une infrastructure de traitement et des relations établies en aval avec des fonderies, des affineries et des acheteurs industriels. Les acteurs sont de plus en plus en concurrence sur les matières premièressécurité, la capacité de traitement des déchets complexes, l'efficacité de la récupération et la capacité de fournir des qualités constantes tout au long des cycles de prix. Les évolutions récentes du marché montrent une orientation stratégique claire, notamment des expansions de capacité pour traiter les matériaux de recyclage complexes et des blocages d'approvisionnement sur plusieurs années pour verrouiller les flux de ferraille. En parallèle, les feuilles de route pour l’intensification du recyclage et le déploiement de capitaux pour les infrastructures de recyclage axées sur la R&D renforcent la profondeur technologique. À mesure que la demande de cuivre à faible teneur en carbone augmente, l’avantage concurrentiel se déplacera vers les acteurs capables de garantir un approvisionnement en ferraille de longue durée, de valoriser efficacement les flux mixtes et de respecter des normes de qualité plus strictes au cours de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES DE DÉCHETS DE CUIVRE PROFILÉES

- Aurubis AG(Allemagne)

- Sims Limited (Australie)

- Commercial Metals Company (États-Unis)

- European Metal Recycling (EMR) (Royaume-Uni)

- Société OmniSource(NOUS.)

- Nucor Corporation (États-Unis)

- Glencore(Suisse)

- Hindalco (Inde)

- Jain Resource Recyclage Pvt Ltd.(Inde)

- Okon Recycling (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2026 :Gravita India a finalisé l'acquisition de Rashtriya Metals Industries Limited (RMIL) pour 2,15 millions de dollars, marquant une étape majeure dans l'intensification de ses opérations de recyclage du cuivre. En outre, l'entreprise a mis en service une installation de recyclage de batteries lithium-ion à Mundra.

- Décembre 2025 :Attero a dévoilé son intention d'investir 16,5 millions de dollars pour intensifier ses opérations de recyclage et renforcer ses capacités de R&D à travers l'Inde, en mettant l'accent sur les déchets électroniques, le cuivre etbatterie lithium-ionCet investissement augmentera la capacité de transformation annuelle de près de 1 lakh tonnes grâce à la création de cinq nouvelles installations.

- Août 2025 :Aurubis a souligné les délais de montée en puissance et de mise en service en cours pour ses projets de croissance en matière de recyclage, notamment Aurubis Richmond, qui devrait traiter chaque année de grands volumes de matériaux de recyclage complexes une fois qu'elle sera pleinement mise en œuvre.

- Avril 2025 :Hindalco Industries a présenté une feuille de route de croissance diversifiée centrée sur la durabilité, des capacités de recyclage améliorées et le déploiement stratégique de capitaux. Lors de son Investor Day 2025, la société a annoncé son objectif de multiplier par quatre sa capacité de recyclage d’ici l’exercice 30, tout en renforçant le positionnement de l’aluminium en tant que matériau circulaire avec jusqu’à 75 % de contenu recyclé.

- Mars 2024 :BT a signé un accord de recyclage avec European Metal Recycling (EMR) pour vendre le cuivre récupéré des surplus de câbles en cuivre retirés lors de la transition du Royaume-Uni vers une infrastructure entièrement en fibre. L’accord soutient l’extraction et le recyclage du cuivre jusqu’en 2028.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des déchets de cuivre fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il propose des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et les partenariats, fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 5,7 % de 2026 à 2034 |

| Unité | Valeur (milliards USD) Volume (kilotonne) |

| Segmentation | Par source, par qualité, utilisation finale et région |

| Par source |

|

| Par niveau |

|

| Par utilisation finale |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 69,95 milliards de dollars en 2025 et devrait atteindre 114,97 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 53,10 milliards de dollars.

Enregistrant un TCAC de 5,7%, le marché devrait afficher une croissance constante au cours de la période de prévision 2026-2034.

Le segment des utilisations finales du bâtiment et de la construction a dominé en 2025.

L’accélération de l’électrification et de l’expansion du réseau devrait stimuler la croissance du marché.

Aurubis, Sims Limited, European Metal Recycling (EMR), OmniSource, Nucor, Glencore et Hindalco sont quelques-uns des principaux acteurs du marché.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

Transition croissante vers un approvisionnement en cuivre à faible émission de carbone pour favoriser l’adoption des produits

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés