Taille, part et analyse de l’industrie du marché de la défense contre-hypersonique, par couche de solution (suivi et garde spatiaux, capteurs terrestres/maritimes, Bmc3/C2 et fusion de données, dorsale de transport/données, effecteurs/intercepteurs et intégration, et autres), par type de menace (véhicules à glissement hypersonique, missiles de croisière hypersoniques), par portée (défense ponctuelle, défense de zone, défense contre les missiles de théâtre et défense stratégique/intérieure), par composant (Capteurs, intercepteurs/effecteurs, systèmes de lancement et autres), par plate-forme de

Taille du marché de la défense contre-hypersonique et perspectives d’avenir

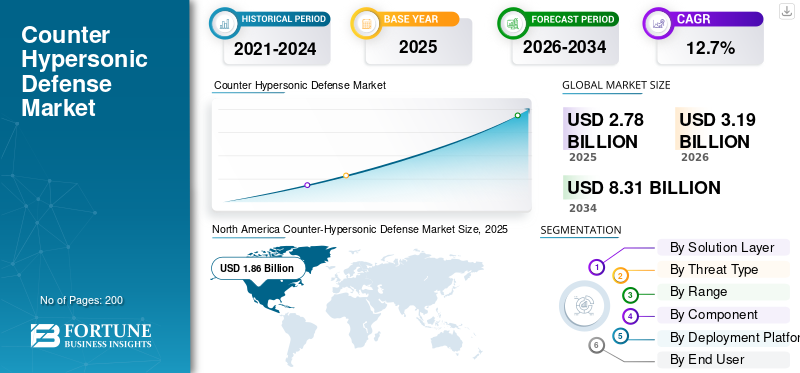

La taille du marché de la défense contre-hypersonique était évaluée à 2,78 milliards USD en 2025. Le marché devrait passer de 3,19 milliards USD en 2026 à 8,31 milliards USD d’ici 2034, avec un TCAC de 12,7 % au cours de la période de prévision.L’Amérique du Nord a dominé le marché de la défense contre-hypersonique avec une part de marché de 66,90 % en 2025.

Le marché de la défense contre-hypersonique comprend des technologies conçues pour détecter, suivre et vaincre les menaces hypersoniques. Ces menaces incluent les missiles hypersoniques, les missiles de croisière et les véhicules planeurs hypersoniques. Le marché est en expansion à mesure que les États-Unis et leurs alliés investissent massivement dans des systèmes de défense antimissile qui réagissent plus rapidement, avec des capacités de frappe plus fortes et dans des systèmes hypersoniques de nouvelle génération.

Des acteurs clés tels que Northrop Grumman, Lockheed Martin, RTX et L3Harris font progresser le marché grâce au développement actif d'armes, à des programmes d'interception,capteurmises à niveau et participation à des programmes de défense plus larges. La croissance est également soutenue par les efforts visant à construire une base industrielle et des chaînes d’approvisionnement plus solides. Les principales initiatives américaines, telles que l’arme hypersonique à longue portée (LRHW) et les projets liés à la Defense Advanced Research Projects Agency, continuent de façonner les futurs systèmes d’armes et la préparation contre les menaces hypersoniques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DE LA DÉFENSE CONTRE-HYPERSONIQUE

Le suivi spatial et l’interception en couches apparaissent comme une tendance clé du marché

Le passage de programmes d’interception autonomes à une structure anti-hypersonique à plusieurs niveaux plus large, centrée sur le suivi spatial, la détection de la qualité du contrôle de tir et une gestion plus rapide des combats, est une tendance émergente sur le marché. Ce changement est attribué à la capacité des armes hypersoniques à se déplacer rapidement et à changer brusquement de direction car les réseaux de défense antimissile obsolètes ne permettent pas de suivre et de détruire des missiles aussi avancés. Dans ce cas, le suivi spatial et l’interception en couches jouent un rôle important. En conséquence, les agences de défense se concentrent davantage sur les collections et les systèmes intégrés capteur-tireur qui peuvent détecter, suivre et faciliter l’interception plus tôt en vol.

En février 2024, la Missile Defense Agency (MDA) et la Space Development Agency (SDA) ont annoncé le lancement réussi des satellites Tranche 0 Tracking Layer. Ils ont également lancé deux satellites hypersoniques et balistiques (HBTSS). Cet événement représente une étape importante vers l’utilisation du suivi spatial pour faire face aux menaces hypersoniques.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’augmentation des déploiements d’armes hypersoniques et la complexité croissante des menaces alimentent la croissance du marché

La prise de conscience croissante de l’insuffisance de la défense antimissile traditionnelle contre les menaces hypersoniques est le principal facteur qui anime ce marché. L’augmentation des investissements mondiaux dans la technologie hypersonique transforme le champ de bataille, créant un marché axé sur la menace. Pour contrer ces armes de manœuvre à grande vitesse, les planificateurs de la défense donnent la priorité aux systèmes de défense avancés, intégrés et à plusieurs niveaux afin de conserver un avantage tactique.

En avril 2024, l'Agence américaine de développement spatial (SDA) a attribué à Millennium Space Systems, propriété de Boeing, un contrat à prix ferme d'une valeur d'environ 414 millions de dollars pour construire et livrer huit satellites pour le programme de contrôle de tir en orbite et de soutien au combat de guerre (FOO Fighter ou F2).

RESTRICTIONS DU MARCHÉ

Une complexité technique élevée et des délais de développement longs freinent la croissance du marché

Le principal obstacle dans ce secteur est que la défense contre les menaces hypersoniques constitue l’un des problèmes les plus difficiles de la défense moderne. Cela exige des performances synchronisées presque parfaites sur l’ensemble des capteurs, du suivi et de l’engagement de la chaîne de destruction. Comme cela nécessite une grande précision technique, cela ralentit le développement et le rend plus coûteux que les mises à niveau traditionnelles de la défense antimissile.

OPPORTUNITÉS DE MARCHÉ

L’expansion des programmes multinationaux de co-développement et d’approvisionnement conjoint crée une opportunité de marché majeure

Le changement majeur sur le marché de la défense est l’évolution vers un co-développement multinational, où les nations unissent leurs forces pour partager la technologie et le financement, car la création de défenses contre-hypersoniques efficaces est trop complexe et coûteuse à réaliser seule. Par des accords, un développement conjoint, des tests partagés et des achats collaboratifs, les gouvernements créent un modèle plus durable. Pour les fournisseurs, cela offre la possibilité de créer des programmes à plus grande échelle qui desservent plusieurs pays, plutôt que de s'appuyer sur un seul marché.

LES DÉFIS DU MARCHÉ

Le suivi en temps réel et la connaissance des menaces hypersoniques restent un défi majeur pour le marché.

L’un des principaux défis de ce marché consiste à surmonter l’obstacle opérationnel lié au maintien d’une surveillance continue et à la génération de données de ciblage précises et en temps réel sur des menaces hautement maniables et à grande vitesse. Les intercepteurs avancés ne suffisent pas pour contrer les menaces hypersoniques. L’ensemble du processus de détection à l’engagement doit fonctionner à grande vitesse. L’intégration de tous les systèmes nécessaires pour contrer la menace hypersonique présente donc des défis. La question clé réside dans la nécessité decapteurs spatiaux, le suivi terrestre, le commandement et le contrôle et le transfert d’armes doivent travailler ensemble sans délai, ce qui entrave la croissance du marché de la défense contre-hypersonique.

Impact de la guerre entre la Russie et l'Ukraine

La guerre russo-ukrainienne a accéléré la demande de systèmes de défense anti-hypersonique et antimissile avancés à plusieurs niveaux

La guerre entre la Russie et l’Ukraine a fait progresser le marché. Cela a poussé les gouvernements à considérer la défense aérienne et antimissile haut de gamme comme un besoin opérationnel urgent plutôt que comme un objectif à long terme. L’ampleur des frappes de missiles russes a accru la demande d’un suivi plus rapide, d’une meilleure interception, d’une capacité industrielle plus forte et de chaînes d’approvisionnement plus fiables, en particulier aux États-Unis et en Europe. L’OTAN affirme que la guerre menée par la Russie a mis en évidence la nécessité d’une défense aérienne et antimissile crédible et solide. Dans le même temps, la Commission européenne a accru son soutien à l’acquisition conjointe de systèmes de défense aérienne et antimissile.

Analyse de segmentation

Par couche de solution

Le recours croissant au suivi orbital pour la détection hypersonique stimule la croissance du segment du suivi et de la garde spatiaux

Par couche de solution, le marché est classé en suivi et garde spatiaux, terrestres/capteurs maritimes, BMC3 / C2 & fusion de données, transport / backbone de données, effecteurs / intercepteurs, et intégration, test et maintien en puissance.

Le segment du suivi et de la conservation dans l’espace a dominé le marché en 2025. Il est difficile de détecter et de suivre les armes hypersoniques en utilisant uniquement des systèmes au sol. Les configurations spatiales offrent une couverture plus large, une alerte plus rapide et une surveillance constante des cibles se déplaçant rapidement. Les planificateurs de la défense se concentrent de plus en plus sur les couches de suivi orbital comme base des futurs réseaux anti-hypersoniques. L’Agence américaine de développement spatial déclare que sa couche de suivi fournit une alerte, un suivi et un ciblage mondiaux des menaces avancées liées aux missiles, y compris les systèmes de missiles hypersoniques.

En janvier 2024, l’Agence américaine de développement spatial (SDA) a attribué des contrats pour la construction de 54 satellites de couche de suivi de tranche 2 pour l’architecture spatiale Proliferated Warfighter. SDA a déclaré que ces satellites fourniront une alerte antimissile, un suivi des missiles et une détection infrarouge de qualité de contrôle de tir pour soutenir la défense antimissile.

Le segment effecteurs/intercepteurs devrait croître à un TCAC de 19,6 % au cours de la période de prévision.

Par type de menace

Le segment des véhicules à glissement hypersonique (poids lourds) domine en raison de sa grande maniabilité et du besoin urgent d'interception de la phase de glissement

Par type de menace, le marché est classé en véhicules hypersoniques à glissement (HGV), en missiles de croisière hypersoniques (HCM), en menaces hypersoniques de manœuvre avancées et en menaces hybrides de rentrée et de poussée-glisse émergentes.

Le segment des véhicules hypersoniques à glissement (HGV) détenait la plus grande part de marché de la défense contre-hypersonique en 2025. Ces systèmes constituent des menaces hypersoniques de premier rang devant être stoppées par rapport aux systèmes de défense antimissile traditionnels. Contrairement aux trajectoires balistiques classiques, les poids lourds peuvent se déplacer dans l’atmosphère à des vitesses très élevées. Cela réduit le temps d’avertissement et rend l’interception plus compliquée. En conséquence, les agences de défense donnent la priorité aux capacités de détection, de suivi et d’interception progressive conçues spécifiquement pour ce type de menace.

Le segment des menaces hypersoniques de manœuvre avancées devrait croître à un TCAC de 15,7 % au cours de la période de prévision.

[sxjiYVBLP]

Par gamme

L’accent croissant mis sur la défense multicouche contre les menaces hypersoniques stimule la croissance du segment de la défense stratégique et intérieure

Par gamme, le marché est segmenté en défense ponctuelle, défense de zone, défense antimissile de théâtre et défense stratégique/intérieure.

Le segment stratégique/défense intérieure a dominé le marché en 2025, car les investissements dans la lutte contre les menaces hypersoniques se concentrent principalement sur la protection des structures de commandement nationales, des centres de population et des infrastructures militaires clés. Les menaces hypersoniques constituent des risques tactiques sur le champ de bataille et sont également considérées comme des armes stratégiques susceptibles de compromettre la sécurité intérieure, la crédibilité de la dissuasion et le temps de prise de décision. Les gouvernements se concentrent davantage sur des systèmes de défense intérieure à plusieurs niveaux intégrant le suivi, le commandement et le contrôle ainsi que les intercepteurs de nouvelle génération.

La défense ponctuelle est le segment qui connaît la croissance la plus rapide et devrait enregistrer un TCAC de 16,6 % au cours de la période de prévision.

Par composant

Le rôle essentiel de la détection en temps réel dans la défense hypersonique stimule la croissance du segment des radars et des systèmes de suivi

Par composant, le marché est segmenté en capteurs, intercepteurs/effecteurs, systèmes de lancement,radaret des systèmes de suivi, des systèmes de commandement et de contrôle, des logiciels, des modules d'IA et de fusion de données, ainsi que des services de support, d'intégration et de maintien en puissance.

Le segment des radars et des systèmes de suivi détenait la plus grande part de marché en 2025, car chaque configuration anti-hypersonique dépend d’une détection et d’un suivi fiables au niveau du front-end. Les menaces hypersoniques se déplacent à grande vitesse, peuvent changer de direction en vol et raccourcir les temps de réaction. Les réseaux de défense s'appuient sur des radars et des systèmes de suivi pour détecter les lancements, maintenir la vigilance, identifier les cibles et transmettre les données de contrôle de tir utilisables aux intercepteurs. Ce composant constitue l’épine dorsale opérationnelle du marché, et les intercepteurs, les systèmes de commande et d’autres couches en dépendent pour leur fonctionnement efficace, ce qui entraîne une domination du segment.

Les intercepteurs/effecteurs constituent le segment du marché qui connaît la croissance la plus rapide, avec un TCAC de 19,2 % au cours de la période de prévision.

Par plateforme de déploiement

L'intégration avec l'infrastructure de défense existante favorise un déploiement et une préparation fiables qui stimulent la croissance du segment terrestre

Par plate-forme de déploiement, le marché est segmenté en espace, terre, mer et air.

Le segment terrestre détenait la plus grande part de marché en 2025. Les systèmes anti-hypersoniques terrestres sont plus faciles à intégrer aux réseaux de commandement existants, aux systèmes radar fixes, aux sites d'interception et aux configurations de défense intérieure à plusieurs niveaux. De plus, ils assurent une préparation continue à la protection des bases stratégiques, des installations critiques et du territoire national, ce qui donne lieu à des plates-formes de déploiement terrestres qui constituent l'option fiable et pratique pour un déploiement opérationnel précoce. Dans la planification de la défense réelle, les plates-formes terrestres sont essentielles à la fois à la protection du territoire et à l’intégration des tirs à longue portée.

Le segment maritime devrait croître avec un TCAC de 15,6 % sur la période de prévision.

Par utilisateur final

Les achats centralisés et la surveillance stratégique par les organismes de défense stimulent la croissance du segment des agences nationales de défense antimissile

Par utilisateur final, le marché est segmenté en agences nationales de défense antimissile, forces de défense aérienne, marines et opérateurs IAMD interarmées/coalitions.

Le segment des agences nationales de défense antimissile détenait la plus grande part de marché en 2025. Ces agences se concentrent sur l’évaluation des menaces, le financement des programmes, le développement d’intercepteurs, l’intégration de capteurs et le déploiement opérationnel. La défense contre-hypersonique est principalement gérée par les États et implique des coûts élevés et des considérations stratégiques sensibles. Les décisions d'achat sont principalement prises par les organismes nationaux de défense antimissile au lieu d'être réparties entre les utilisateurs commerciaux ou civils. De plus, ces agences influencent le marché en fixant des exigences, en organisant de grandes compétitions et en promouvant des structures à plusieurs niveaux pour la défense nationale et régionale.

Le segment des marines devrait croître à un TCAC de 15,7 % au cours de la période de prévision.

Perspectives régionales du marché de la défense contre-hypersonique

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde (Moyen-Orient, Afrique et Amérique latine).

Amérique du Nord

North America Counter-Hypersonic Defense Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord a dominé le marché en 2025. Dans cette région, les États-Unis disposent d’un budget de défense solide, de besoins opérationnels urgents et de systèmes de défense antimissile bien établis. En outre, d’importants projets de lutte contre l’hypersonique sont financés dans cette région, notamment des intercepteurs, le suivi spatial, le commandement et le contrôle et la modernisation de la défense intérieure. Cela confère à la région un avantage considérable en termes de taille de programme, de tests et de préparation au déploiement par rapport aux autres marchés. L’Agence américaine de défense antimissile définit sa mission comme étant le développement et le déploiement d’un système de défense antimissile à plusieurs niveaux. Ce système vise à protéger les États-Unis, leurs forces déployées, leurs alliés et amis contre les attaques de missiles pendant toutes les phases de vol.

Marché américain de la défense contre-hypersonique

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 1,81 milliard de dollars en 2025, avec une croissance de 10,0 % sur la période de prévision.

Asie-Pacifique

L’Asie-Pacifique est le deuxième marché en importance et devrait croître à un TCAC de 16,2 % au cours de la période de prévision. Par exemple, en mai 2024, les États-Unis et le Japon ont signé l’accord Glide Phase Interceptor (GPI). Le département américain de la Défense a déclaré que ce projet offriraitmissile hypersoniquecapacité de défense pendant la phase de glissement et renforcer la dissuasion régionale. Cela démontre que la région Asie-Pacifique se concentre sur la sensibilisation et le développement de capacités anti-hypersoniques.

Marché chinois de la défense contre-hypersonique

Le marché chinois devrait être l’un des plus importants de la région Asie-Pacifique, avec des revenus évalués à environ 0,16 milliard de dollars en 2025, soit environ 29,28 % des ventes mondiales.

Marché japonais de la défense contre-hypersonique

Le marché japonais en 2025 était évalué à environ 0,14 milliard de dollars, ce qui représentait environ 25,54 % des revenus mondiaux.

Europe

L'Europe détient une part plus petite que l'Amérique du Nord, mais elle passe des discussions au développement de programmes structurés. La coopération multinationale, comme l’OTAN et l’Union européenne, est le moteur de ces progrès, notamment à travers HYDEF. OCCAR décrit HYDEF comme le premier programme européen de défense contre les menaces hypersoniques. Il est financé par le Fonds européen de défense et connecté à l’architecture plus large de TWISTER. La région est encore en phase de développement plutôt que pleinement opérationnelle, ce qui met en évidence un potentiel de croissance important du marché.

Marché français de la défense anti-hypersonique

Le marché français a atteint 0,07 milliard de dollars en 2025, soit environ 23,46 % des revenus de l'industrie.

Marché allemand de la défense anti-hypersonique

La taille du marché allemand était estimée à environ 0,08 milliard de dollars en 2025, ce qui représente environ 25,58 % des revenus mondiaux.

Reste du monde

Le reste du monde (Moyen-Orient, Afrique et Amérique latine) détient une part relativement plus faible, avec une croissance de 12,1 % sur la période de prévision. La région Moyen-Orient et Afrique est active en raison du récent conflit entre Israël, les États-Unis et l’Iran. Les pays dotés de systèmes de défense antimissile bien établis, comme Israël, alimentent la croissance du marché dans cette région. Rafael rapporte qu'il développe l'intercepteur SkySonic spécifiquement pour la défense antimissile hypersonique. Pendant ce temps, le ministère israélien de la Défense étend ses programmes avancés de défense antimissile à travers l’IMDO et la famille Arrow. D’un autre côté, la région Amérique latine se concentre sur quelques pays de défense technologiquement avancés au lieu d’être répandue sur tous les marchés.

Marché de la défense contre-hypersonique en Amérique latine

Le marché de l’Amérique latine était estimé à environ 0,01 milliard de dollars en 2025, ce qui représente environ 12,54 % des revenus mondiaux.

Marché de la défense contre-hypersonique au Moyen-Orient et en Afrique

La taille du marché du Moyen-Orient et de l’Afrique était estimée à environ 0,07 milliard de dollars en 2025 et devrait atteindre 0,20 milliard de dollars en 2034, ce qui représente environ 87,46 % des ventes mondiales.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur les capacités de défense hypersonique intégrées dans tous les systèmes pour obtenir un avantage sur le marché

Le marché mondial de la défense contre-hypersonique est dirigé par quelques grandes entreprises de défense occupant des positions fortes dans les domaines de la défense antimissile, des capteurs, des intercepteurs et de l’intégration du commandement et du contrôle. Le marché est façonné par des acteurs tels que Northrop Grumman, RTX, Lockheed Martin, L3Harris Technologies et Rafael Advanced Defense Systems. Ces entreprises sont liées à de précieux programmes gouvernementaux et peuvent prendre en charge l’ensemble du processus, du suivi à l’interception. La croissance du marché repose également sur de solides compétences techniques, des relations durables en matière de défense et la capacité à s’intégrer dans les plans nationaux de défense antimissile.

Ces entreprises propulsent la croissance du marché grâce à une véritable activité de programme. Northrop Grumman et RTX sont des acteurs clés dans les efforts d’interception en phase de glissement. Lockheed Martin gagne en importance grâce à ses programmes de défense antimissile stratégique. L3Harris gagne du terrain avec des couches de suivi et de détection spatiales. Pendant ce temps, Rafael accroît sa présence avec le développement ciblé d’intercepteurs hypersoniques. En bref, la concurrence sur ce marché se résume aux entreprises capables de fournir des capacités anti-hypersoniques efficaces en matière de suivi, de discrimination, d'interception et d'intégration de systèmes, plutôt qu'aux entreprises disposant du plus grand catalogue de produits.

LISTE DES PRINCIPALES ENTREPRISES DE DÉFENSE CONTRE-HYPERSONIQUE PROFILÉES

- Northrop Grumman Corporation(NOUS.)

- Société Lockheed Martin(NOUS.)

- RTX (Raytheon Technologies)(NOUS.)

- Boeing Défense, Espace et Sécurité(NOUS.)

- L3Harris Technologies, Inc.(NOUS.)

- Rafael Advanced Defense Systems Ltd. (Israël)

- General Atomics Aeronautical Systems, Inc. (États-Unis)

- Leidos Holdings, Inc. (États-Unis)

- MBDA (France)

- Thales S.A. (France)

- Israel Aerospace Industries Ltd. (Israël)

- Mitsubishi Heavy Industries, Ltd. (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Novembre 2024 :Le ministère japonais de la Défense a attribué à Mitsubishi Heavy Industries un contrat d’une valeur de 366,25 millions de dollars pour la part japonaise du développement conjoint du Glide Phase Interceptor (GPI).

- Mai 2024 :Le ministère japonais de la Défense a annoncé la signature de l’accord sur le projet américain Japan Glide Phase Interceptor. Cela a officiellement lancé le développement conjoint du GPI et renforcé les efforts alliés en matière de défense contre-hypersonique.

- Avril 2024 :L'Agence de défense antimissile a confié à Lockheed Martin la poursuite du développement de l'intercepteur de nouvelle génération (NGI). Cela comprend l'examen critique de la conception, la qualification, l'intégration dans le système d'arme de défense au sol à mi-parcours et les tests.

- Avril 2024 :L'Agence de développement spatial a attribué à Millennium Space Systems un contrat d'une valeur d'environ 414 millions de dollars pour la construction de huit satellites Foo Fighter (F2). Ces satellites visent à démontrer une capacité avancée de défense antimissile en utilisant des capteurs de contrôle de tir de haute qualité en orbite.

- Février 2024 :L’Agence de défense antimissile et l’Agence de développement spatial ont confirmé le lancement réussi de deux satellites à capteurs spatiaux hypersoniques et balistiques (HBTSS). Ils ont également lancé les quatre derniers satellites SDA Tranche 0 Tracking Layer. Ce développement est destiné au suivi des menaces avancées liées aux missiles en orbite.

- Janvier 2024 :L'Agence américaine de développement spatial a attribué des contrats pour la création de 54 satellites de couche de suivi de tranche 2. Ces satellites prendront en charge l’alerte, le suivi et la détection des missiles. Cette décision renforce l’évolution vers le suivi spatial en tant qu’élément clé de la stratégie anti-hypersonique.

- Décembre 2023 :L'Agence américaine de défense antimissile a terminé les essais en vol de la défense à mi-parcours au sol-12 (FTG-12). Ce test a constitué une étape importante dans la défense antimissile américaine. Il a mis en évidence les progrès continus en matière de capacité d’interception stratégique.

- Juin 2022 :L'Agence américaine de défense antimissile a confié à Northrop Grumman et Raytheon Missiles & Defense la possibilité d'avancer dans le projet de prototype Glide Phase Interceptor (GPI). Cette décision a marqué une première étape importante dans le développement d’une défense dédiée contre les menaces régionales des missiles hypersoniques.

COUVERTURE DU RAPPORT

L’analyse du marché mondial de la défense contre-hypersonique fournit une étude approfondie de la taille du marché, du profil de l’entreprise et des prévisions pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés du secteur et des détails sur les partenariats stratégiques, les fusions et les acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 12,7 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

|

Segmentation |

Par couche de solution

|

|

Par type de menace

|

|

|

Par gamme

|

|

|

Par composant

|

|

|

Par plateforme de déploiement

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 2,78 milliards de dollars en 2025 et devrait atteindre 8,31 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s’élevait à 1,86 milliard de dollars.

Le marché devrait afficher un TCAC de 12,7 % au cours de la période de prévision.

Le suivi et la conservation spatiaux ont dominé le marché par couche de solution.

Les déploiements croissants d’armes hypersoniques et la complexité croissante des menaces sont les facteurs clés qui animent le marché.

Les principaux acteurs du marché sont Northrop Grumman, Lockheed Martin, RTX, General Dynamics, L3Harris, General Atomics, Rafael Advanced Defense Systems Ltd. et Israel Aerospace Industries Ltd.

L’Amérique du Nord a dominé le marché en 2025 avec la plus grande part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés