Taille du marché, part et analyse de l’industrie du CRAC, par type (refroidi par air, refroidi par eau et autres), par technologie de refroidissement (DX emballé, DX avec refroidissement gratuit, boucle d’eau DX, DX à couplage direct et autres), par utilisateur final (centres de données de colocation, centres de données cloud hyperscale, centres de données Edge, centres de données IA/HPC et autres) et prévisions régionales, 2026-2034

Taille du marché du CRAC et aperçu de l’industrie

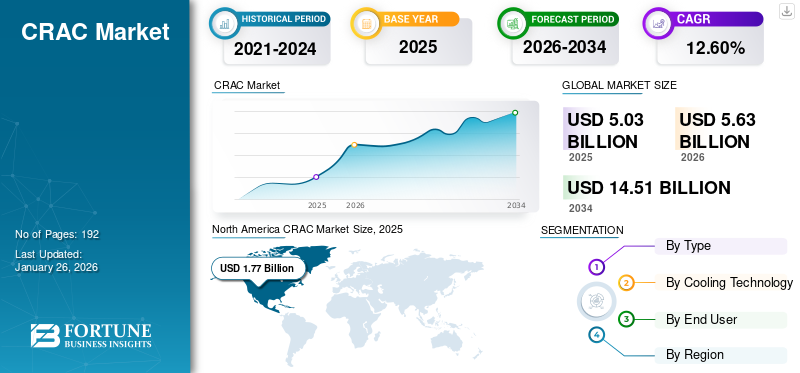

La taille du marché mondial des CRAC était évaluée à USD5.03milliards de dollars en 2025 et devrait passer de 5,63 milliards de dollars en 2026 à 5,63 milliards de dollars.14.51milliards d’ici 2034, affichant un TCAC de 12,60 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché mondial avec une part de35,20%en 2025.

Le marché des CRAC (Computer Room Air Conditioning) concerne les systèmes de refroidissement spécialisés développés pour réguler la température et l'humidité dans les centres de données et les installations contenant des équipements électriques sensibles. Les unités CRAC assurent une gestion cohérente de l'environnement, garantissant la fiabilité tout en contrôlant la surchauffe, tout en offrant une stabilité essentielle à la durée de vie du matériel informatique et à l'efficacité des performances.

Le marché du CRAC devrait croître en raison de plusieurs facteurs, notamment le développement rapide des centres de données entraîné parinformatique en nuage, l'IoT et l'analyse des données, l'adoption croissante de technologies de refroidissement avancées et économes en énergie, la demande croissante de gestion thermique pour réduire les coûts opérationnels et les initiatives gouvernementales pour promouvoir la durabilité. Le développement de la numérisation et de l’informatique de pointe contribuera au besoin de solutions de refroidissement supplémentaires et contribuera à la croissance globale du marché.

Les principales entreprises du secteur sont Airedale, Carrier, Daikin Applied, Delta Electronics, Fujitsu General et Hitachi Cooling & Heating.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché CRAC PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 5,03 milliards USD

- Taille du marché en 2026 : 5,63 milliards de dollars

- Taille du marché prévue pour 2034 : 14,51 milliards de dollars

- TCAC : 12,60 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des CRAC avec une part de 35,20 % en 2025.

- Le segment refroidi par air devrait détenir une part de 63,77 % en 2026.

- Le segment des centres de données cloud hyperscale devrait représenter une part de 33,39 % en 2026.

Amérique du Nord

L’Amérique du Nord était évaluée à 1,77 milliard de dollars en 2025 et devrait atteindre 1,97 milliard de dollars en 2026.

Europe

Le marché européen était évalué à 1,32 milliard de dollars en 2025 et devrait atteindre 1,47 milliard de dollars en 2026.

Asie-Pacifique

Le marché de l’Asie-Pacifique devrait atteindre 1,27 milliard de dollars en 2026 et devrait enregistrer le TCAC le plus élevé de 14,8 % au cours de la période de prévision.

NOUS.

Aux États-Unis, le marché devrait atteindre 1,62 milliard de dollars d'ici 2026, soutenu par des investissements continus dans l'infrastructure des centres de données.

Japon

Japon Le marché devrait atteindre 0,21 milliard de dollars d'ici 2026, stimulé par la demande croissante de solutions de refroidissement efficaces dans les centres de données.

En savoir plus

DYNAMIQUE DU MARCHÉ

Facteurs du marché

La demande croissante de centres de données et d’infrastructures informatiques stimule la croissance du marché

La croissance du marché de la climatisation des salles informatiques est tirée par la dépendance croissante à l’égard de l’infrastructure numérique. L’essor des systèmes informatiques d’entreprise, du cloud computing et de l’intelligence artificielle ne sont que quelques-uns des éléments qui accroissent le besoin de centres de données haute densité. Étant donné que les centres de données fonctionnent 24 heures sur 24 et 7 jours sur 7 et génèrent une quantité considérable de chaleur, le maintien de niveaux appropriés de température et d’humidité est non seulement vital pour la fiabilité à court terme de la plateforme, mais constitue également un facteur clé de l’efficacité du centre de données. Par conséquent, les organisations sont plus susceptibles d'investir dans des unités CRAC économes en énergie qui assurent la fiabilité, réduisent les pannes matérielles potentielles et répondent aux charges de calcul croissantes.

Restrictions du marché

Les coûts d’investissement initial et de maintenance élevés freinent la croissance

La croissance du marché des CRAC est considérablement freinée par les investissements initiaux importants et les coûts de maintenance continus de ces systèmes. La dépense d’investissement initiale pour les climatiseurs de salle informatique comprend le coût de l’équipement, de l’installation et des améliorations de l’infrastructure. Ces lits dissuadent souvent les centres de données de petite ou moyenne taille de déployer des systèmes CRAC. De plus, le fonctionnement économe en énergie ainsi que l’entretien et le remplacement continus des composants augmenteront les coûts d’exploitation continus. Le fardeau financier limite la profondeur de pénétration du marché pour les systèmes CRAC et leur utilisation dans les régions sensibles aux coûts. Pour cette raison, de nombreuses organisations optent pour des systèmes de refroidissement alternatifs ou hybrides qui nécessitent moins d'investissement initial ou de dépenses permanentes.

Opportunités de marché

L’expansion dans les économies émergentes stimule la croissance et crée des opportunités

Les pays à économie émergente jouent un rôle essentiel dans la croissance du marché des CRAC. La numérisation accrue, l'augmentation du cloud computing et des opérations basées sur les données, ainsi que l'augmentation des investissements en capital dans l'infrastructure informatique conduisent à une demande de solutions de refroidissement correctement conçues pour les données etserveurchambres. Les fabricants cherchent à étendre leur présence dans ces domaines à croissance rapide, stimulés par les initiatives gouvernementales qui soutiennent la transformation numérique et le nombre croissant de centres de données à grande échelle. Ces avancées créent des opportunités commerciales attrayantes pour les fournisseurs de CRAC afin d'introduire de nouveaux systèmes économes en énergie qui répondent aux besoins environnementaux et opérationnels des réseaux informatiques en expansion rapide dans l'économie émergente.

MARCHÉ DU CRACTENDANCES

La transition vers des systèmes CRAC économes en énergie apparaît comme une tendance majeure du marché

Le marché de la climatisation des salles informatiques connaît une forte transition vers des systèmes économes en énergie afin de répondre à la demande croissante de méthodes de refroidissement durables et rentables dans les environnements des centres de données. Avec l’utilisation croissante de l’infrastructure numérique dans les organisations, qui s’ajoute à la demande de refroidissement, l’amélioration de la consommation d’énergie est rapidement devenue une priorité. Les modèles les plus récents de CRAC utilisent les technologies les plus avancées, notamment des ventilateurs à vitesse variable, des capteurs de température intelligents et une gestion du flux d'air de haute précision pour minimiser le gaspillage d'énergie. Cette transition de modèles plus anciens vers des systèmes CRAC plus récents et très avancés peut réduire les coûts opérationnels des centres de données et prendre en charge les références mondiales en matière de durabilité. Par la suite, les fabricants investissent également dans la conception de solutions de refroidissement vertes pour centres de données qui offrent des performances plus élevées tout en réduisant la consommation d’énergie.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par type

La baisse des coûts d'installation stimule la croissance du segment refroidi par air

En fonction du type, le marché est segmenté en refroidis par air, refroidis par eau et autres.

Le segment refroidi par air devrait détenir la plus grande part de revenus, soit 2,91 milliards USD, sur l'ensemble du marché mondial, avec une part de 63,77 % en 2026. L'augmentation des revenus est due à leur conception plus simple, à leurs coûts d'installation inférieurs et à leur adéquation aux centres de données de taille moyenne. Ils sont largement préférés là où la disponibilité en eau ou l'infrastructure pour les systèmes refroidis par eau est limitée.

De tous les segments, les systèmes CRAC refroidis par eau détiennent le TCAC le plus élevé de 13,5 % sur le marché mondial. Cette croissance est principalement due au fait qu'ils offrent une efficacité énergétique plus élevée et des performances de refroidissement supérieures pour les centres de données à grande échelle et à haute densité. L'adoption croissante est motivée par des initiatives de développement durable et des normes d'efficacité énergétique plus strictes.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par technologie de refroidissement

Le segment DX packagé domine le marché grâce à une solution intégrée adaptée à la plupart des aménagements de centres de données

Basé sur la technologie de refroidissement, le marché est divisé en DX emballés, DX avec refroidissement gratuit, DX à boucle d'eau, DX à couplage direct et autres.

Le segment du DX packagé domine avec une part de marché de 1,78 milliard de dollars. Le segment continue de générer une contribution de 39,08 % à l'échelle mondiale en 2026, le chiffre d'affaires majeur car il fournit une solution compacte et intégrée adaptée à la plupart des utilisateurs. centre de donnéesconfigurations, en équilibrant les coûts et les performances.

Les systèmes DX monoblocs connaissent une croissance rapide avec un TCAC de 13,5 % sur le marché mondial. La croissance du segment est principalement due au fait qu’ils réduisent les pertes de flux d’air et améliorent l’efficacité du refroidissement en plaçant l’unité CRAC à proximité des équipements de génération de chaleur. Ceci est essentiel pour les environnements informatiques à haute densité.

Par utilisateur final

Des budgets opérationnels élevés augmentent la croissance du segment des centres de données cloud hyperscale

En fonction de l'utilisateur final, le marché est divisé en centres de données de colocation, centres de données cloud hyperscale, centres de données de périphérie, centres de données IA/HPC et autres.

Le segment des centres de données cloud hyperscale représentait la plus grande part de marché avec 1,49 milliard de dollars en 2024. Le segment des centres de données cloud hyperscale devrait détenir une part de 33,39 % en 2026. La croissance est due à leurs énormes besoins en refroidissement, à leurs budgets opérationnels élevés et à la demande de disponibilité continue, ce qui rend les systèmes CRAC efficaces essentiels.

Les centres de données Edge représentent le TCAC le plus important, soit 14,1 %, sur le marché mondial. Cette croissance est due à la nécessité pour les technologies de refroidissement des centres de données de pointe de prendre en charge l'augmentation des applications IoT, 5G et sensibles à la latence qui reposent sur un refroidissement localisé et efficace dans des installations distribuées plus petites.

MARCHÉ DU CRACPERSPECTIVES RÉGIONALES

Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

North America CRAC Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord arrive en tête avec la part de marché des CRAC la plus élevée au monde. En 2025, l'Amérique du Nord a généré 1,77 milliard de dollars, contribuant à hauteur de 35,20 % au chiffre d'affaires du marché mondial, et devrait atteindre 1,97 milliard de dollars en 2026. La région se développe grâce à une infrastructure informatique bien établie, à l'adoption massive de centres de données à grande échelle et à l'accent mis sur les solutions de refroidissement économes en énergie.

Les États-Unis sont à l'avant-garde du marché nord-américain, avec des revenus attendus de 1 000 USD.1,62milliards en 2026. La croissance du pays est attribuable à la croissance exponentielle des centres de données, de l’IA et du cloud computing.

Europe

Le marché européen représentait 1,32 milliard de dollars en 2025, soit 26,30 % de l’industrie mondiale, et devrait atteindre 1,47 milliard de dollars en 2026. La croissance de la région est attribuable au passage des unités CRAC traditionnelles à des solutions de refroidissement liquide plus avancées, tirées par la production de chaleur élevée de l’IA et des centres de données hyperscale. Le Royaume-Uni, l'Allemagne et l'Italie comptent parmi les principaux contributeurs à la croissance du marché, avec une part de revenus requise de 1,5 USD.0,26milliards, USD0,36milliards de dollars et 0,13 milliard de dollars respectivement d’ici 2026.

Asie-Pacifique

L’Asie-Pacifique devrait avoir le TCAC le plus élevé de 14,8 %, consolidant ainsi le marché en tant que celui à la croissance la plus rapide. Le marché de l'Asie-Pacifique devrait partager sa valeur en USD. 1.27milliards en 2026. La croissance de ces régions est attribuable à la numérisation rapide, à l’expansion des services cloud et aux initiatives gouvernementales soutenant la croissance des infrastructures informatiques dans les économies émergentes.

L'Inde et la Chine sont des contributeurs majeurs à la croissance du marché, avec une part des revenus attendue en USD.0,08et 0,45 milliard USD respectivement d'ici 2026 et le marché japonais devrait atteindre 0,21 milliard USD d'ici 2026.

Amérique du Sud, Moyen-Orient et Afrique

Les marchés d'Amérique du Sud et du Moyen-Orient et d'Afrique sont en croissance avec une part attendue de 0,34 milliard d'USD et 0,49 milliard d'USD respectivement, en 2025. Le Moyen-Orient et l'Afrique représentent 9,70 % du paysage du marché mondial et devraient atteindre 0,55 milliard d'USD en 2026. en raison des investissements importants dans les centres de données et de l'augmentation destransformation numériqueinitiatives. Les pays du CCG devraient détenir une part de marché de 0,29 milliard de dollars d’ici 2025.

l'Amérique latine

L’Amérique latine représentait 0,34 milliard de dollars en 2025, soit 6,70 % de la part de marché mondiale, et devrait atteindre 0,37 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur l’élargissement de leurs portefeuilles de produits pour rester compétitifs

Les principaux acteurs du marché des CRAC sont Airedale, Carrier, Daikin Applied, Delta Electronics, Fujitsu General et Hitachi Cooling & Heating. Ces entreprises se concentrent sur des stratégies centrées sur l'efficacité énergétique, les technologies avancées et la durabilité pour répondre aux demandes croissantes des centres de données hyperscale, de l'IA et du cloud computing. D'autres stratégies incluent l'expansion des portefeuilles de produits, l'offre de solutions intégrées et le renforcement du support client pour rester compétitif.

LISTE DES PRINCIPALES ENTREPRISES CRAC PROFILÉES

- airedale(NOUS.)

- Transporteur (États-Unis)

- Daikin appliqué(NOUS.)

- Delta Electronics (Taïwan)

- Fujitsu général (États-Unis)

- Hitachi Cooling & Heating (Japon)

- Technologies Huawei(Chine)

- Johnson Controls (États-Unis)

- Mitsubishi Électrique(Japon)

- Rittal (Allemagne)

- Schneider Électrique (France)

- STULZ (Allemagne)

- Trane Technologies (Irlande)

- Vertiv(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Septembre 2025-Modine, un leader mondial diversifié en technologies et solutions de gestion thermique, a annoncé le lancement de sa gamme mise à jour de climatiseurs pour salles informatiques (CRAC) et de systèmes de traitement d'air (CRAH) pour les centres de données périphériques nord-américains, sous sa marque Airedale by Modine™. Cette nouvelle offre répond à la demande croissante de solutions de refroidissement compactes, flexibles et respectueuses de l'environnement, adaptées aux défis uniques des installations de périphérie et des petites installations de données.

- septembre 2025- Flex, leader mondial de la fabrication et innovateur en matière de solutions d'infrastructure pour centres de données, a annoncé le lancement de sa nouvelle unité de distribution de refroidissement (CDU) modulaire au niveau du rack, en tant que dernier ajout à son portefeuille de refroidissement en expansion. Développé par JetCool, une société Flex spécialisée dans les technologies avancées de refroidissement liquide, ce lancement d'un système de refroidissement modulaire marque la première étape de la stratégie de couverture plus large du marché de Flex pour les unités de distribution de refroidissement, avec une technologie de refroidissement en rangée dédiée dont le lancement est prévu en avril 2026.

- Août 2025-La société de CVC Trane Technologies a lancé une nouvelle unité de refroidissement par air pour centre de données. La société a récemment annoncé l'expansion de son portefeuille de systèmes de gestion thermique pour les centres de données avec une nouvelle offre de traitement d'air pour salle informatique (CRAH). L'unité de refroidissement aide à maintenir une circulation d'air et des niveaux de température optimaux pendantserveurset autres équipements électroniques. Il peut prendre en charge 50 kW à 300 kW pour prendre en charge des zones de densité variées.

- Août 2025-Trane Technologies, un leader de la capitalisation boursière de 96 milliards de dollars dans les produits de construction avec un chiffre d'affaires annuel de plus de 20,7 milliards de dollars, a annoncé le lancement de son BrainBox AI Lab, axé sur l'avancement des technologies d'optimisation énergétique pour les systèmes de chauffage, de ventilation et de climatisation (CVC) dans les bâtiments et les transports réfrigérés.

- Février 2025-Carrier Global Corporation, leader mondial des solutions intelligentes en matière de climat et d'énergie, a annoncé que son groupe de capital-risque, Carrier Ventures, dirige un partenariat d'investissement et technologique avec ZutaCore®, un innovateur révolutionnaire dans le domaine de la technologie de refroidissement liquide biphasé direct sur puce pour les centres de données. Cet investissement s'aligne sur la stratégie de Carrier consistant à fournir des solutions de refroidissement intégrées de haute technologie pour répondre aux besoins critiques de refroidissement des clients des centres de données.

- Novembre 2024-Vertiv et Compass se sont associés sur un système capable de passer du refroidissement par air au refroidissement liquide. Les sociétés ont annoncé un partenariat pour développer une solution de refroidissement « unique en son genre » avec la capacité de basculer entre le refroidissement par air et par liquide pour prendre en charge l'informatique haute densité.

- Mai 2024-L'unité australienne de Stulz a acquis la division de services UPS et climatisation des salles informatiques (CRAC) du Fusion Energy Group, basé à Melbourne, pour la distribution et l'entretien des systèmes UPS.

- Mai 2023-Vertiv a annoncé le lancement du Vertiv™ Liebert® PKDX, la plus grande unité de gestion thermique à expansion directe conçue pour les centres de données. Les unités comprennent des commandes intelligentes, des capteurs de rack et un contrôle central du système d'optimisation pour permettre l'optimisation de la gestion thermique du centre de données. Le Liebert® PKDX est désormais disponible dans toute l'Inde.

COUVERTURE DU RAPPORT

Le rapport mondial fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les entreprises de premier plan, les modes de déploiement, les types et les utilisateurs finaux du produit. En plus de cela, il offre un aperçu des tendances du marché des CRAC et met en évidence les principaux développements du secteur et l’analyse des parts de marché des principales entreprises. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Taux de croissance |

TCAC de 12,60 % de 2026 à 2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

ParTaper,Technologie de refroidissement, utilisateur final et région |

|

Par Taper |

|

|

Par Technologie de refroidissement |

|

|

Par Utilisateur final |

|

|

Par région |

Amérique du Nord (par type, technologie de refroidissement, utilisateur final et pays/sous-région)

Europe (par type, technologie de refroidissement, utilisateur final et pays/sous-région)

Asie-Pacifique (par type, technologie de refroidissement, utilisateur final et pays/sous-région)

Amérique du Sud (par type, technologie de refroidissement, utilisateur final et pays/sous-région)

Moyen-Orient et Afrique (par type, technologie de refroidissement, utilisateur final et pays/sous-région)

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 5,63 milliards de dollars en 2026 et devrait atteindre 14,51 milliards de dollars d'ici 2034.

Le marché devrait afficher une croissance constante à un TCAC de 12,60 % au cours de la période de prévision.

La demande croissante de centres de données et d’infrastructures informatiques accélère la croissance du marché.

Airedale, Carrier, Daikin Applied, Delta Electronics, Fujitsu General et Hitachi Cooling & Heating comptent parmi les principaux acteurs du marché.

La région Amérique du Nord détenait la plus grande part de marché.

L’Amérique du Nord était évaluée à 1,77 milliard de dollars en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 192

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.