Taille du marché de l’assurance-récolte, part et analyse de l’industrie, par type de couverture (assurance-récolte multi-risques (MPCI), assurance-récolte contre la grêle et autres), par canal de distribution (prestataires d’assurance privés, prestataires d’assurance publics/gouvernementaux, agents de courtage, bancassurance et plateformes en ligne) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

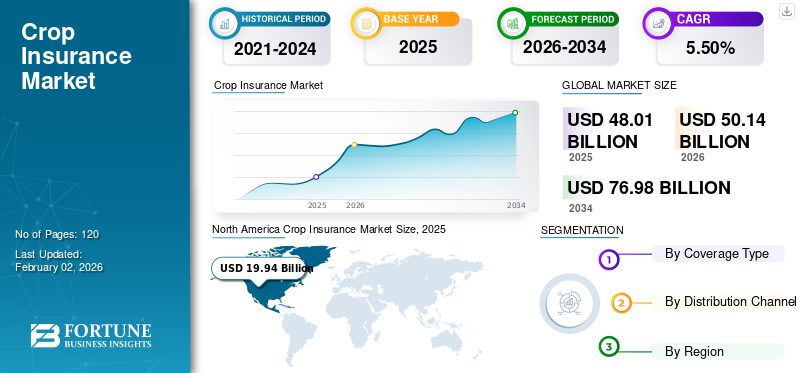

La taille du marché mondial de l’assurance récolte était évaluée à USD48.01milliards en 2025 et devrait passer de USD50.14milliards en 2026 en USD76,98milliards d’ici 2034, affichant un TCAC de5,50%pendant la période de prévision. L'Amérique du Nord a dominé le marché mondial avec une part de41,60%en 2025.

Le secteur mondial de l’assurance-récolte joue un rôle important non seulement dans la stabilisation des revenus agricoles, mais également dans l’atténuation de l’impact financier des pertes de récoltes causées par les catastrophes naturelles, les ravageurs et les maladies. Les gouvernements et les assureurs privés ont collaboré pour promouvoir l’assurance récolte, en particulier dans les régions vulnérables au changement climatique et aux conditions météorologiques défavorables. Le marché est largement classé en fonction de la couverture en assurance récolte multi-risques (MPCI) et assurance contre la grêle des récoltes, la MPCI étant la plus largement adoptée en raison de sa couverture complète. Des acteurs de premier plan tels que Munich Re, Zurich Insurance Group et American International Group (AIG) ont établi leur forte présence à l'échelle mondiale, qui est également soutenue par des partenariats avec des agences locales ainsi que par des programmes soutenus par le gouvernement.

L’avenir du marché de l’assurance agricole est positif, soutenu par la fréquence croissante des événements météorologiques extrêmes et par la sensibilisation croissante des exploitants agricoles, en particulier dans les économies en développement, dont l’Inde. Les progrès technologiques tels que la télédétection, l’imagerie satellite et l’évaluation des risques basée sur l’IA devraient en outre améliorer la précision de la souscription et la gestion des sinistres. En outre, l’expansion des partenariats entre les secteurs public et privé, ainsi que l’introduction de produits d’assurance indiciels adaptés aux petits exploitants agricoles, devraient approfondir la pénétration du marché et améliorer la résilience de l’agriculture.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DE L’ASSURANCE RÉCOLTE

- Taille du marché en 2025 : 48,01 milliards de dollars

- Taille du marché en 2026 : 50,14 milliards de dollars

- Taille du marché prévue pour 2034 : 76,98 milliards de dollars

- TCAC : 5,50 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de l’assurance récolte avec une part de 41,60 % en 2025.

- Le segment de l’assurance récolte multi-risques (MPCI) devrait représenter 77,78 % du marché en 2026.

- Le segment des assureurs publics/gouvernementaux devrait détenir 49,52 % du marché en 2026.

Amérique du Nord

L’Amérique du Nord a atteint 19,94 milliards de dollars en 2025, représentant 41,60 % des revenus du marché mondial.

Asie-Pacifique

L’Asie-Pacifique était évaluée à 13,60 milliards de dollars en 2025, soit 28,30 % du marché mondial.

Europe

L'Europe a généré 7,40 milliards de dollars en 2025, contribuant à 15,40 % des revenus mondiaux.

NOUS.

Le marché devrait atteindre 16,83 milliards de dollars d’ici 2026.

Japon

Le marché devrait atteindre 3,34 milliards de dollars d’ici 2026.

En savoir plus

DYNAMIQUE DU MARCHÉ

Tendances du marché de l’assurance-récolte

L’intégration technologique dans l’évaluation des risques deviendra une tendance majeure

Les avancées technologiques telles que l'imagerie satellite, l'IA, la surveillance par drone etanalyse des mégadonnéestransforment le marché de l’assurance agricole en permettant une modélisation des risques plus précise, un suivi des récoltes en temps réel et un traitement plus rapide des réclamations. En conséquence, les assureurs exploitent également ces innovations à grande échelle afin d’améliorer la précision de la souscription et de réduire les inefficacités opérationnelles, ce qui contribue à remodeler la manière dont les polices sont conçues et délivrées. Ce changement technologique a non seulement rationalisé les opérations, mais a également élargi l'accès aux régions agricoles mal desservies.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs du marché

La volatilité climatique et les événements météorologiques extrêmes stimuleront la croissance du marché

Le nombre croissant d’événements climatiques graves tels que les sécheresses, les inondations et les précipitations inhabituelles obligent les agriculteurs à rechercher une protection financière par le biais d’une assurance. Cette vulnérabilité accrue aux conditions météorologiques imprévisibles a créé une demande accrue de couverture complète, y compris l’assurance récolte multi-risques (MPCI), qui assure les cultures contre de nombreuses calamités naturelles. Alors que le risque climatique s’intensifie dans les régions développées et émergentes, les assureurs et les gouvernements intensifient leurs efforts pour promouvoir l’assurance agricole en tant qu’outil clé d’atténuation des risques.

Restrictions du marché

Faible sensibilisation des agriculteurs et problèmes d’accessibilité financière pour freiner l’expansion du marché

Malgré tous les avantages qu'offre l'assurance agricole, le marché est confronté à des limites dues à une moindre sensibilisation ainsi qu'à des contraintes financières, en particulier parmi les petits agriculteurs des pays en développement. En outre, de nombreux agriculteurs ne connaissent pas les options de couverture d’assurance ou trouvent les coûts des primes prohibitifs sans aucune subvention. D’autres problèmes, tels que le manque de confiance dans les assureurs et les retards dans le règlement des sinistres, découragent également la participation des petits agriculteurs. Cela continue de ralentir l’adoption généralisée et, en fin de compte, rend difficile pour les assureurs l’accès à certains des marchés les plus vulnérables mais les plus nécessaires.

Opportunités de marché

Collaborations public-privé et produits basés sur des indices pour offrir des opportunités de croissance

L’émergence de produits d’assurance indiciels qui utilisent des paramètres prédéfinis tels que les niveaux de précipitations ou la température pour déclencher des indemnisations offrent une solution évolutive pour améliorer l’accès dans les régions disposant d’infrastructures médiocres et de données historiques limitées sur les rendements. Les assurances indicielles, combinées au soutien croissant des gouvernements et des agences internationales de développement, permettent aux partenariats public-privé de promouvoir une distribution et une personnalisation plus larges des offres d'assurance. Ces collaborations devraient ouvrir de nombreuses perspectives de croissance lucratives pour les régions Asie-Pacifique et Afrique, où l’agriculture est l’épine dorsale des moyens de subsistance ruraux.

ANALYSE DE SEGMENTATION

Par type de couverture

L’assurance récolte multirisques (MPCI) domine grâce à une couverture complète des risques et au soutien du gouvernement

En fonction du type de couverture, le marché est segmenté en assurance récolte multi-risques (MPCI), assurance récolte contre la grêle et autres.

Le segment de l’assurance récolte multi-risques (MPCI) devrait dominer le marché avec une part de 77,78 % en 2026 et le TCAC le plus élevé au cours de la période de prévision. MPCI, grâce à sa couverture complète, protège les agriculteurs contre divers risques, tels que la sécheresse, les inondations, les maladies, les ravageurs et autres calamités naturelles. Le MPCI est largement adopté aux États-Unis, en Chine et en Inde, où les programmes soutenus par le gouvernement et les subventions aux primes l'ont rendu accessible et abordable pour les grandes communautés agricoles. La fréquence croissante des événements liés au climat et l’importance croissante accordée à la sécurité alimentaire stimulent la demande d’assurance récolte multi-risques MPCI, ce qui en fait le produit d’assurance le plus apprécié au monde.

L’assurance contre la grêle des récoltes détient comparativement une part de marché plus petite dans le domaine de l’assurance agricole. On le trouve plus souvent dans les endroits où les tempêtes de grêle constituent une menace constante et importante, principalement dans certaines parties de l'Europe, de l'Amérique du Nord et de l'Australie. Bien qu'il offre une protection ciblée, sa portée étroite par rapport au MPCI limite son adoption dans des outils et stratégies de gestion des risques plus larges.

Le segment Autres comprend des produits tels que la protection des revenus et l'assurance indicielle contre les intempéries, qui sont encore des produits de niche mais en croissance parmi les produits sur les marchés à venir, principalement en raison de leurs faibles coûts administratifs et de leur facilité de mise en œuvre. Cependant, ces produits ne représentent actuellement qu’une petite partie du marché en raison d’un manque de sensibilisation et de soutien réglementaire.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par canal de distribution

Les prestataires d’assurance publics/gouvernementaux mènent la danse avec le soutien du gouvernement pourRégimes d’assurance agricole subventionnés

Par canal de distribution, le marché est segmenté en assureurs privés, assureurs publics/gouvernementaux, agents de courtage, bancassurance et plateformes en ligne.

Le segment des prestataires d’assurance publics/gouvernementaux devrait dominer le marché avec une part de 49,52 % en 2026. Cela est principalement dû au soutien considérable du gouvernement aux régimes d’assurance agricole subventionnés sur de grands marchés tels que les États-Unis, l’Inde et la Chine. Les programmes publics dans ces régions ont des coûts de prime inférieurs et une plus grande accessibilité pour les zones rurales et agricoles.

Les plateformes en ligne devraient connaître la croissance la plus rapide, enregistrant le TCAC le plus élevé au cours de la période de prévision. Cette croissance est principalement due à l’utilisation croissante du numérique, aux plateformes mobiles, aux initiatives stratégiques gouvernementales en matière d’agriculture numérique et à la possibilité de comparer, d’acheter et de personnaliser des polices d’assurance en ligne, en particulier pour la génération d’agriculteurs plus jeunes et férus de technologie.

Les assureurs privés détiennent une part de marché substantielle, en particulier dans les marchés développés qui dépendent moins des programmes publics, même s'ils sont associés en tant qu'élément d'accessibilité financière aux programmes parrainés par l'État ou aux programmes publics.réassurance. Les agents de courtage peuvent fournir des services de vente individuels pour informer les clients, mais les actionnaires sont confrontés à des coûts de service élevés et détiennent une petite part de marché.

La bancassurance est un domaine moins développé de distribution de produits de protection, mais elle favorise l'accès aux produits via les réseaux bancaires ruraux pour des produits groupés visant à l'engagement des clients à mesure que la culture financière se développe dans les environnements ruraux et urbains.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE L’ASSURANCE RÉCOLTE

Sur la base d’un contexte régional, le marché est étudié en Amérique du Nord, en Amérique du Sud, en Europe, au Moyen-Orient, en Afrique et en Asie-Pacifique.

Amérique du Nord

North America Crop Insurance Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Norddominerd le marché avec une valorisation de USD19.94milliards en 2025 et USD20.68milliards en 2026.L’Amérique du Nord détient la plus grande part du marché mondial de l’assurance agricole puisque les États-Unis disposent déjà d’un secteur de l’assurance récolte bien établi et soutenu par le gouvernement. Une sensibilisation accrue des agriculteurs, un environnement réglementaire bien défini et des taux élevés de souscription à l'assurance récolte multi-risques (MPCI) sont quelques facteurs qui profitent à la croissance de la région. Il est important de noter que les partenariats public-privé, en particulier par le biais du Programme fédéral d’assurance-récolte des États-Unis, facilitent un degré de couverture qu’un secteur d’assurance entièrement privé aurait du mal à atteindre seul. Le Canada dispose également d'un solide système d'assurance au niveau provincial, tandis que le marché mexicain connaît une croissance lente grâce à des programmes et des politiques gouvernementaux consolidés en matière d'agriculture. Le marché américain devrait atteindre 16,83 milliards USD d’ici 2026. Le marché nord-américain a atteint 19,94 milliards USD en 2025, soit 41,60 % du chiffre d’affaires total du marché, et devrait atteindre 20,68 milliards USD en 2026.

Les États-Unis sont le leader mondial de l’assurance agricole en termes de taille de marché et de volume de polices. La Federal Crop Insurance Corporation (FCIC), gérée par l’agence de gestion des risques RMA de l’USDA, fournit un cadre bien structuré avec des subventions aux primes et une large participation. Les assureurs privés délivrent des polices, tandis que le gouvernement assume une part substantielle du risque. En conséquence, l’adoption rapide de la numérisation, le soutien politique continu du gouvernement et des modèles actuariels réputés ont tous contribué à faire des États-Unis un leader mondial en matière de pratiques d’assurance agricole.

Amérique du Sud

L’Amérique du Sud est une région géographiquement diversifiée, et l’on retrouve un recours important à l’assurance agricole au Brésil et en Argentine. Le Brésil dispose de l'un des programmes les plus sophistiqués de la région grâce à son système d'assurance rurale parrainé par le gouvernement, qui encourage la participation du secteur privé. Cependant, de nombreux petits pays sont encore confrontés à des défis, tels que des primes d’assurance élevées et une accessibilité limitée aux produits. L’importance croissante des exportations agro-industrielles et l’exposition aux événements météorologiques extrêmes stimuleront une demande future plausible dans la région. Le marché sud-américain a généré 4,7 milliards de dollars en 2025, soit 9,80 % du marché mondial, et devrait atteindre 4,96 milliards de dollars en 2026.

Europe

L’Europe dispose d’un marché de l’assurance agricole à maturité modérée, la France, l’Espagne et l’Italie étant les pays clés. La couverture par le soutien gouvernemental varie considérablement selon les pays, ce qui a un impact sur les taux de pénétration. L’assurance contre la grêle est un produit populaire dans certaines régions d’Europe centrale et orientale. Pourtant, la variabilité climatique pousse de nombreux gouvernements et assureurs à étudier et à développer des accords plus larges pouvant offrir une couverture plus complète de type MPCI. Les programmes de financement de l’UE pour la gestion des risques agricoles stimulent également la collaboration et les innovations transfrontalières dans les régimes d’assurance. Le marché britannique devrait atteindre 3,21 milliards de dollars d'ici 2026, et le marché allemand devrait atteindre 1,4 milliard de dollars d'ici 2026. L'Europe a contribué pour environ 7,4 milliards de dollars au marché mondial en 2025, soit une part de 15,40 %, et devrait atteindre 7,73 milliards de dollars en 2026.

Moyen-Orient et Afrique

Le marché de l’assurance agricole au Moyen-Orient et en Afrique reste relativement inexploré. Pourtant, cette question commence à attirer davantage l’attention en raison des risques accrus causés par le changement climatique et l’insécurité alimentaire. Les obstacles à la poursuite du développement comprennent le manque de sensibilisation, la faible pénétration et les défis auxquels sont confrontées les infrastructures. Néanmoins, des projets pilotes utilisant une assurance indicielle associée à une collaboration avec des organisations internationales de développement ont commencé à se montrer prometteurs dans certaines régions d’Afrique subsaharienne et sur les marchés d’Afrique du Nord où l’agriculture contribue largement à l’économie. Le Moyen-Orient et l'Afrique ont maintenu une forte présence sur le marché mondial, atteignant 2,35 milliards de dollars en 2025, soit une part de 4,90 %, et devraient atteindre 2,47 milliards de dollars en 2026.

Asie-Pacifique

On estime que l’Asie-Pacifique présente le TCAC le plus élevé au cours de la période de prévision. L’Inde et la Chine ont des économies agricoles en croissance rapide, et leurs gouvernements encouragent activement l’assurance agricole en promouvant les subventions, les plateformes numériques et les régimes obligatoires. Le cabinet indien Pradhan Mantri Fasal Bima Yojana (PMFBY) et la couverture multirisques croissante en Chine, menée par le gouvernement, élargissent déjà la zone assurée. L’aspect le plus critique contribuant à la croissance du marché de l’assurance récolte dans cette région est la vulnérabilité accrue des agriculteurs aux changements climatiques et la nécessité de stabiliser leur revenu total. Le marché japonais devrait atteindre 3,34 milliards USD d'ici 2026, le marché chinois devrait atteindre 4,8 milliards USD d'ici 2026 et le marché indien devrait atteindre 2,58 milliards USD d'ici 2026. En 2025, le marché de l'Asie-Pacifique s'élevait à 13,6 milliards USD, soit 28,30 % de la demande mondiale, et devrait atteindre 14,31 milliards USD en 2026. 2026.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs se concentrent sur les partenariats public-privé, la diversification des risques et les solutions technologiques

Les principaux acteurs du secteur international de l’assurance agricole mettent fortement l’accent sur des partenariats public-privé élevés, en particulier dans les domaines des subventions gouvernementales et du soutien réglementaire. Ces organisations combinent souvent réassurance, partenariats avec des agences gouvernementales et réseaux de distribution de courtiers, de banques et/ou de plateformes technologiques. Une tendance notable parmi les principaux acteurs consiste à utiliser des technologies modernes telles que la télédétection, les satellites, l’IA et la modélisation des risques pour améliorer la précision de la souscription et accélérer le développement des sinistres. En outre, leurs zones géographiques et leurs types de contours variés leur permettent de compenser l’exposition aux risques et de s’adresser à un large éventail de niveaux agricoles, allant des petits producteurs des marchés émergents aux grands directeurs de producteurs agro-industriels dans les économies établies.

Longue liste des entreprises étudiées (y compris, mais sans s'y limiter)

- Munich Re (Allemagne)

- Suisse Ré(Suisse)

- China United Property Insurance Company (Chine)

- PICC Property and Casualty Company Limited (Chine)

- QBE Insurance Group Limited (Australie)

- Tokio Marine Holdings Inc.(Japon)

- Sompo Holdings, Inc.(Japon)

- Zurich Insurance Group (Suisse)

- American International Group, Inc. (États-Unis)

- Chubb Limitée(Suisse)

- AXA XL (France)

- Fairfax Financial Holdings Limitée (Canada)

- Allianz SE (Allemagne)

- The Travelers Companies, Inc. (États-Unis)

- Great American Insurance Group (États-Unis)

- ICICI Lombard General Insurance Company Ltd. (Inde)

- Tata AIG General Insurance Company Limited (Inde)

- Agriculture Insurance Company of India Ltd. (Inde)

- Mapfre S.A. (Espagne)

- The Hartford Financial Services Group, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2025 :Palomar Holdings a annoncé l'acquisition d'Advanced AgProtection (AAP), une MGA basée au Texas et axée sur les cultures, pour élargir ses offres d'assurance spécialisée et approfondir son portefeuille de risques agricoles.

- Février 2025 :L'agence de gestion des risques de l'USDA étend son programme pilote d'assurance des récoltes en environnement contrôlé à 48 comtés répartis dans 17 États d'ici 2026, augmentant les limites de couverture de 75 % à 85 %

- Février 2025 :Les gouvernements du Canada et de la Saskatchewan réaffirment le financement du programme d'assurance agricole 2025 via la SCIC, en souscrivant 7 milliards de dollars américains en sinistres, en réserves de primes et en partage des coûts pour assurer la stabilité du programme.

- Janvier 2025 :Global Parametrics s'associe à Frontier Markets pour lancer une assurance paramétrique contre la sécheresse au Rajasthan et dans l'Uttar Pradesh, permettant des paiements rapides à 5 000 petites agricultrices.

- Mai 2022 :Les Philippines introduisent le premier régime d’assurance agricole public-privé soutenu par la Banque asiatique de développement pour renforcer la résilience des petits exploitants agricoles.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les principales compagnies d’assurance, les types de couverture et les canaux de distribution du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,50% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de couverture

Par canal de distribution

Par région

|

|

Entreprises présentées dans le rapport |

Munich Re (Allemagne), Swiss Re (Suisse), China United Property Insurance Company (Chine), PICC Property and Casualty Company Limited (Chine), QBE Insurance Group Limited (Australie), Tokio Marine Holdings Inc. (Japon), Sompo Holdings, Inc. (Japon), Zurich Insurance Group (Suisse), American International Group, Inc. (États-Unis), Chubb Limited (Suisse) |

Questions fréquentes

Le marché devrait atteindre 76,98 milliards de dollars d'ici 2034.

En 2025, le marché était évalué à 48,01 milliards de dollars.

Le marché devrait croître à un TCAC de 5,50 % au cours de la période de prévision.

Le segment de l’assurance récolte multi-risques (MPCI) devrait dominer le marché.

La volatilité climatique et les événements météorologiques extrêmes sont les principaux facteurs qui stimulent la croissance du marché.

Munich Re, Swiss Re, China United Property Insurance Company, American International Group, Inc., Agriculture Insurance Company of India Ltd. et Mapfre S.A. font partie des principaux acteurs du marché.

L'Amérique du Nord dominait le marché mondial avec une part de 41,60 % en 2025.

Par canal de distribution, la plateforme en ligne devrait croître avec le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés